| Comunicazione Annuale Dati Iva 2011 |

|

Premessa

L’applicazione “Comunicazione Annuale Dati Iva” permette la compilazione completa del modello ministeriale (Provv. Agenzia Entrate del 17/01/2011) e della produzione del file telematico.

Chi ha tenuto la contabilità per l’anno 2010 con Gb troverà il modello già compilato.

Il modello va invece compilato liberamente, inserendo i dati nei campi editabili, nelle seguenti situazioni:

- pur disponendo della applicazione di contabilità è stata utilizzata la sola gestione del “bilancio di apertura” per l’inserimento dei saldi di iniziali e generata poi la prima nota, senza però effettuare le registrazioni di prima nota;

- la contabilità per l’anno 2010 non è stata tenuta con ContBil non disponendo di tale applicazione

Indice della guida

|

Note per l’assistenza:

Prima di richiedere il supporto all’assistenza di Gbsoftware, leggi la presente guida e visiona il file audiovisivo. Troverai sicuramente la risposta alle Tue domande.

Se, invece, dopo averlo fatto, ti restano dei dubbi o riscontri problemi applicativi, contatta l’assistenza utilizzando la funzione: .jpg) nella quale tramite la gestione “Assistenza” nella quale tramite la gestione “Assistenza”  potrai sottoporre le tue richieste. Lo staff di Gbsoftware provvederà a contattarti nel più breve tempo possibile. potrai sottoporre le tue richieste. Lo staff di Gbsoftware provvederà a contattarti nel più breve tempo possibile.

|

Il modello 2011 non è cambiato rispetto a quello dello scorso anno.

Le novità riguardano soltanto le istruzioni, che recepiscono le modifiche apportate dal D.Lgs 11.2.2010 n. 18, che ha recepito le seguenti tre direttive comunitarie:

- la Direttiva 12.2.2008, n. 2008/8/Ce relativa alla territorialità ai fini Iva delle prestazioni di servizi intracomunitarie;

- la Direttiva 12.2.2008, n. 2008/9/Ce relativa al rimborso Iva ai soggetti passivi stabiliti in un altro Stato Ue;

- la Direttiva 16.12.2008, n. 2008/117/Ce relativa al contrasto delle frodi fiscali connesse alle operazioni intra-Ue.

Infine le istruzioni hanno recepito anche le nuove norme in materia di stabile organizzazione in Italia di un soggetto non residente, quella che prevede una nuova regola generale per le prestazioni di servizi “generiche” (articolo 7-ter del Dpr 633/1972) e una serie di deroghe per alcune specifiche categorie di servizi (articoli da 7-quater a 7-septies).

L’obbligo dell’invio della comunicazione non riguarda tutti i soggetti iva.

Di seguito si evidenziano le diverse situazioni.

1.2.1 – I soggetti obbligati

Devono inviare la comunicazione, (salvo i casi di esonero),“I titolari di partita Iva tenuti alla presentazione della dichiarazione annuale”.

Sono esonerati dal comunicare i dati:

1.2.2 – I soggetti esonerati

Non sono tenuti all’invio telematico della Comunicazione 2011:

- coloro che effettuano esclusivamente operazioni esenti; le persone fisiche che nel 2010 hanno avuto un volume d’affari non superiore a 25mila euro; i produttori agricoli con volume d’affari non superiore a 7mila euro; i contribuenti che, entro il 28 febbraio, presentano la dichiarazione annuale Iva in forma autonoma, cioè sganciata dal modello Unico, per poter utilizzare in compensazione il credito che ne scaturisce.

- i contribuenti esonerati dalla presentazione della dichiarazione Iva 2011, vale a dire:

- i contribuenti che, per l’anno 2010, hanno registrato esclusivamente operazioni esenti da Iva ai sensi dell’art. 10, co. 1, D.P.R. 633/1972 (ad es. locazione di immobili e cessioni di fabbricati di cui ai nn. 8), 8-bis) e 8-ter), operazioni di assicurazione, prestazioni sanitarie e di ricovero e cura, prestazioni educative e didattiche, prestazioni di biblioteche e musei, ecc.);

- i contribuenti che per il 2010 si sono avvalsi della dispensa dagli obblighi di fatturazione e di registrazione (art. 36-bis, D.P.R. 633/1972, anche se tenuti a presentare la dichiarazione annuale Iva per poter effettuare la rettifica della detrazione ai sensi dell’art. 19-bis2, D.P.R. 633/1972 .

N.B. L’esonero non si applica, invece, se il contribuente ha registrato operazioni intracomunitarie

(art. 48, co. 2, D.L. 331/1993 o sono stati effettuati acquisti per i quali, in base a specifiche disposizioni normative, l’imposta è dovuta da parte del cessionario, secondo il sistema del reverse charge (ad es. acquisti di oro e argento puro, rottami, subappalto in edilizia);

- i produttori agricoli esonerati dagli adempimenti ai sensi dell’art. 34, co. 6, primo e secondo periodo, D.P.R. 633/1972 vale a dire i produttori che nel 2010 hanno realizzato un volume d’affari non superiore a e 7.000, a prescindere dal luogo di esercizio dell’attività (pertanto, senza distinzione per i soggetti in Comuni montani);

- gli esercenti attività di giochi e intrattenimenti esonerati dagli adempimenti Iva (art. 74, co. 6, D.P.R. 633/1972 che non abbiano optato per l’applicazione dell’Iva con il regime ordinario;

- le imprese individuali che hanno dato in affitto l’unica azienda e non esercitano altra attività rilevante agli effetti Iva nell’anno cui si riferisce la comunicazione (2010);

- i soggetti passivi Iva residenti in altri Stati Ue e senza stabile organizzazione in Italia, se hanno effettuato nel 2010 solo operazioni non imponibili, esenti, non soggette o comunque senza obbligo di pagamento dell’Iva;

- le associazioni sportive dilettantistiche e le associazioni non profit in regime speciale agevolato previsto dalla L. 398/1991, esonerate dagli adempimenti Iva per tutti i proventi conseguiti nell’esercizio di attività commerciali connesse all’attività istituzionale;

- i soggetti domiciliati o residenti fuori dall’Unione europea, identificati in Italia ai sensi dell’art. 74-quinquies, D.P.R. 633/1972 per l’assolvimento degli adempimenti connessi ai servizi di e-commerce forniti ai soggetti privati comunitari residenti in Italia o in un altro Stato Ue.

- le persone fisiche che nel 2010 hanno realizzato un volume d’affari non superiore a e 25.000 (limite sostituito al precedente di e 25.822,84 dall’art. 10, co. 1, D.L. 78/2009), anche se tenuti a presentare la dichiarazione annuale. (n.b.: per determinare il volume d’affari 2010, si deve fare riferimento al volume d’affari complessivo relativo a tutte le attività esercitate, anche se gestite con contabilità separate, comprendendo anche l’ammontare complessivo delle operazioni effettuate, registrate o soggette a registrazione nell’ambito dell’attività per la quale è previsto l’esonero dalla dichiarazione annuale Iva (C.M. 31.5.2000, n. 113/E);

- gli organi e le Amministrazioni di Stato, Comuni e consorzi tra enti locali, associazioni ed enti gestori di demani collettivi, comunità montane, Province e Regioni, enti pubblici che svolgono funzioni statali, previdenziali, assistenziali e sanitarie, comprese le Asl;

- contribuenti sottoposti a procedure concorsuali (fallimento, liquidazione coatta amministrativa, ecc.);

- le persone fisiche che si avvalgono del regime riservato ai contribuenti minimi;

- i contribuenti che presentano la dichiarazione annuale Iva entro il mese di febbraio, come previsto dall’art. 8-bis, co. 2, ultimo periodo, D.P.R. 322/1998. In questa ipotesi, la compensazione nel Mod. F24 dell’eventuale credito Iva di importo superiore a e 10.000 può essere effettuata dal 16.3.2011.

Il modello di Comunicazione Annuale Dati Iva 2011 va presentato esclusivamente in via telematica entro lunedì 28.2.2011 a mezzo Entratel o con Fisconline, a seconda delle abilitazioni.

La Comunicazione Dati Iva 2011, con la relativa documentazione, va conservata fino al 31 dicembre del quarto anno successivo a quello in cui è stata presentata (pertanto, fino al 31.12.2015).

In caso di omessa presentazione, o di invio con dati inesatti o incompleti, poiché la Comunicazione Iva 2011 non ha natura dichiarativa, non sono applicabili le sanzioni amministrative riferite alla dichiarazione annuale Iva, ma solamente la sanzione da e 258 a e 2.065 prevista dall’art. 11, D.Lgs. 471/1997.

Inoltre, non è possibile il ravvedimento operoso, poiché non è prevista la possibilità di rettificare o integrare una comunicazione già presentata, i dati definitivi dovranno essere correttamente esposti nella dichiarazione annuale Iva.

Guida all’uso dell’applicazione.

Per avere subito disponibile l’applicazione nella piattaforma GB, dovrai:

eseguire il live update cliccando sull’apposito pulsante .jpg) .

.

Terminato il processo di aggiornamento, potrà utilizzare subito la versione aggiornata.

Per utilizzarla per prima cosa, abilitarla per ogni singola anagrafica, selezionando l’anno 2010.

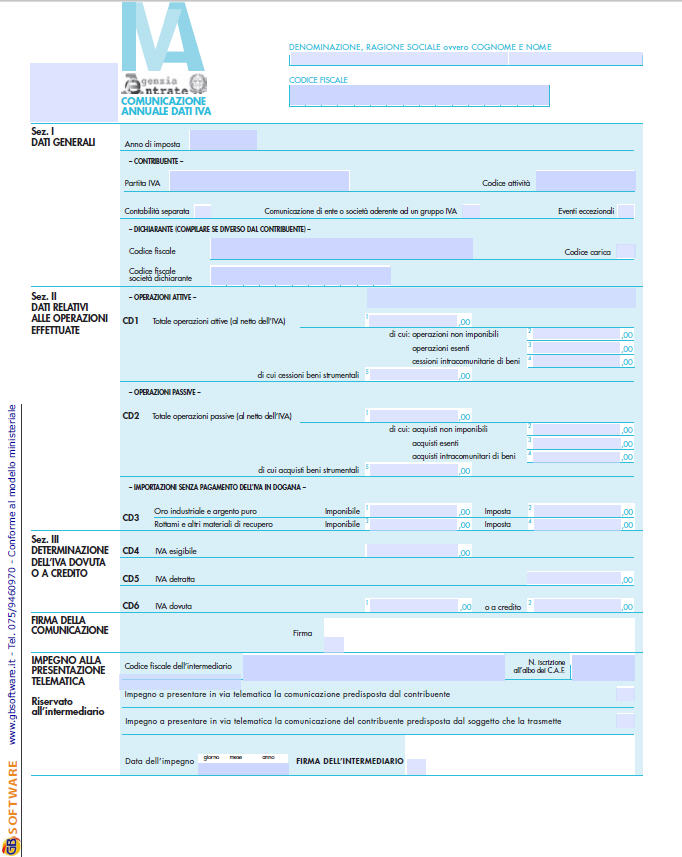

Il modello “Comunicazione Annuale Dati Iva 2011” si compone di due facciate:

- la prima contiene l’informativa relativa al trattamento dei dati personali, ex D.Lgs 196/03

- la seconda contiene, il vero e proprio modello.

N.B. per migliorare la modalità operativa, la procedura propone per primo il modello della dichiarazione e nella seconda pagina l’informativa. Invertendo così l’ordine la compilazione diventa immediata, non dovendo operare, all’apertura, nella pagina dell’informativa, che non prevede interazioni.

Per passare da una pagina all’altra è sufficiente selezionare sulla freccia posta sul pulsante in fondo a destra sotto la riga “Quadri”

Sez. I:

i campi relativi al periodo d’imposta, alla partita iva ed al codice attività. Gli ulteriori dati sono richiesti soltanto qualora il dichiarante sia diverso dal contribuente.

Compilazione del modello:

I primi 3 campi, risultano già compilati alla apertura, in quanto i dati sono già disponibili dalla gestione “Anagrafica ditte”.

I successivi campi vanno compilati soltanto al verificarsi della particolare situazione.

|

Per la compilazione dei campi, valgono le regole generali che prevedono:

I campi di colore giallo vanno compilati liberamente e l’immissione va confermata con il tasto INVIO

- i campi check con un semplice click del mouse si attivano e disattivano

- i campi di colore celestino, riportano, di norma i dati presenti nella procedura (da anagrafica, da tabelle o griglie e soprattutto dalla contabilità)

- i campi di colore verde consentono l’apertura di tabelle contenenti elenchi, per i quali occorre fare una selezione con doppio click per riportare il valore voluto nel campo

- i campi di colore marrone riportano il risultato dei calcoli e pertanto non sono disponibili all’intervento dell’utente.

|

Seguono altre 2 sezioni:

- - sezione II – Dati relativi alle operazioni effettuate

- - sezione III – Determinazione dell’ Iva dovuta o a credito

Compilazione della sez. I

Nella I sez. la procedura riporta in automatico i dati generali del contribuente parte dei quali provengono dall’anagrafica della ditta. Il corretto inserimento dei dati in anagrafe è quindi un requisito fondamentale per l’esatta compilazione di questa sezione.

Compilazione della sez. II

Le sez. II e III possono essere compilate in due modalità differenti:

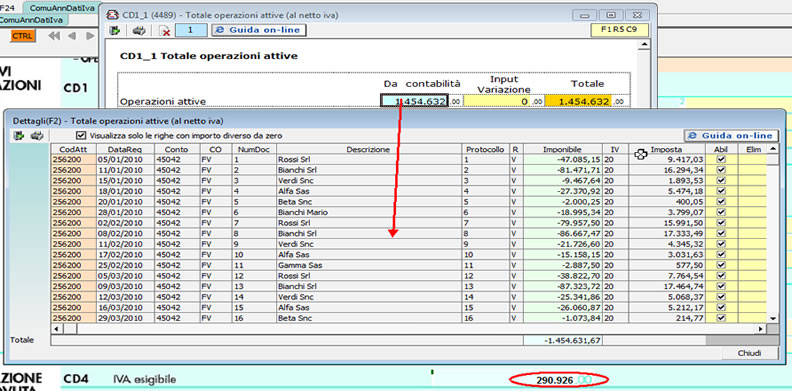

in presenza del software integrato i dati provengono direttamente dalla contabilità. Facendo doppio click nel campo di colore celeste si apre una gestione di dettaglio dei dati da riportare nel modello. All’interno delle gestioni, effettuando doppio click nei campi di colore celeste, si apre il dettaglio delle registrazioni. Facendo doppio click nel campo giallo intenso si apre la scheda che mostra il dettaglio dei dati.

Nella versione 2011 è stata aggiunta la nuova gestione che permette di controllare il riporto dei dati provenienti dalla contabilità.

Per attivare la gestione è necessario cliccare sul pulsante:

La form che si apre riporta il dettaglio degli importi suddivisi per causali iva.

.jpg)