Comunicazione Beni di impresa e Finanziamenti - Quadro BG

L’applicazione Comunicazione Beni ai soci e Finanziamenti consente di comunicare sia le informazioni relative ai beni d’impresa concessi in godimento ai soci o ai familiari dell’imprenditore sia per segnalare i finanziamenti d’impresa o le capitalizzazioni da parte di soci o familiari.

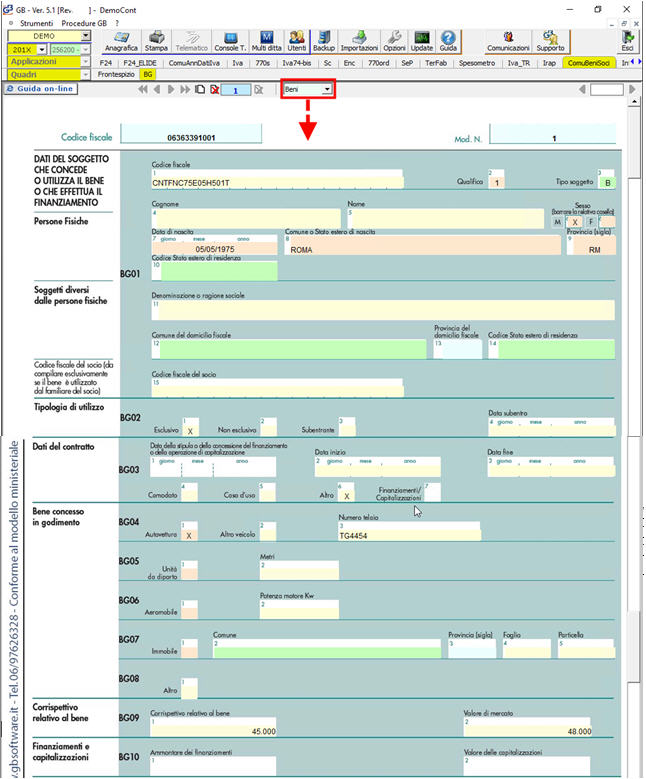

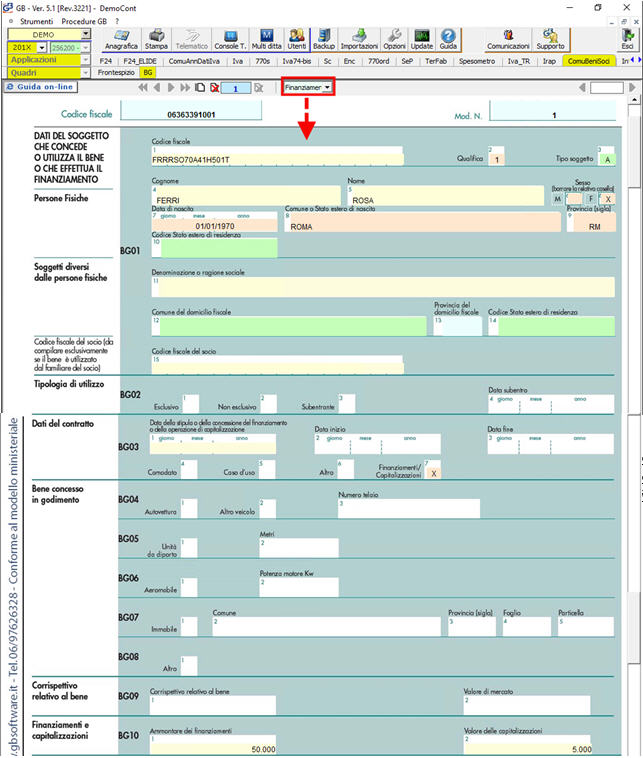

Dopo aver abilitato l’applicazione è necessario posizionarsi nella tipologia si comunicazione che si vuole produrre. A tal fine è fondamentale selezionareBeni o Finanziamenti dalla finestra situata all’apice del modello.

In caso di compresenza di beni dell’impresa concessi in godimento a soci e finanziamenti ricevuti dall’impresa è necessario predisporre due distinte comunicazioni

Quadro BG – Dati del soggetto che concede o utilizza il bene o che effettua il finanziamento o la capitalizzazione.

Il quadro BG deve essere compilato manualmente dall’utente in base alla tipologia di comunicazione da eseguire. Il software rende attivi i soli campi che sono necessari per predisporre l’una (beni) o l’altra comunicazione (finanziamenti).

Comunicazione di beni in godimento

1.Se la comunicazione è eseguita dal socio o familiare del socio del bene ricevuto in godimento, la stessa deve contenere i dati dell’impresa da cui sono stati concessi in godimento i beni.

2.Se la comunicazione è eseguita da parte dell’impresa, deve contenere i dati dei soci ai quali sono stati concessi in godimento i beni dell’impresa.

La comunicazione deve essere effettuata qualora sussista una differenza tra il corrispettivo annuo relativo al godimento del bene ed il valore di mercato del diritto di godimento, per ognuno dei beni concessi/ricevuti nel periodo d’imposta, compilando per ogni singolo bene un distinto modulo, anche nel caso di più beni concessi in godimento allo stesso socio.

Comunicazione difinanziamenti e capitalizzazioni

In questo caso la comunicazione è eseguita da parte dell’impresa che ha ricevuto finanziamenti da soci o familiari dell’imprenditore e deve contenere i dati dei soci dai quali l’impresa abbia ricevuto qualsiasi forma di finanziamento o capitalizzazione.

Indicare l’ammontare dei finanziamenti effettuati a favore dell’impresa nel periodo d’imposta dal singolo socio o familiare dell’imprenditore. Per ognuno dei soci finanziatori o familiari dell’imprenditore deve essere compilato un distinto modulo. I finanziamenti oggetto di comunicazione sono solamente quelli di valore non inferiore ai complessivi 3.600€.