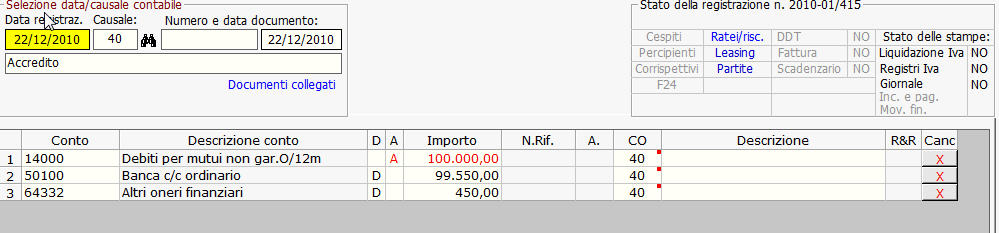

La registrazione dei Ratei e dei Risconti avviene direttamente in prima nota con la rilevazione di un conto economico:

-Di costo (codice mastro 6); o

-Di ricavo (codice mastro 7).

Imputando la data di competenza nella registrazione di prima nota, la procedura provvederà a produrre in automatico:

a) il calcolo del rateo o del risconto

b) l’aggiornamento del prospetto di riepilogo contenente la situazione complessiva di tutti i ratei e risconti

c) la produzione delle registrazioni in prima nota per la parte dell’anno corrente e di quello precedente o successivo a seconda che si tratti di rateo o risconto.

Attivazione della procedura

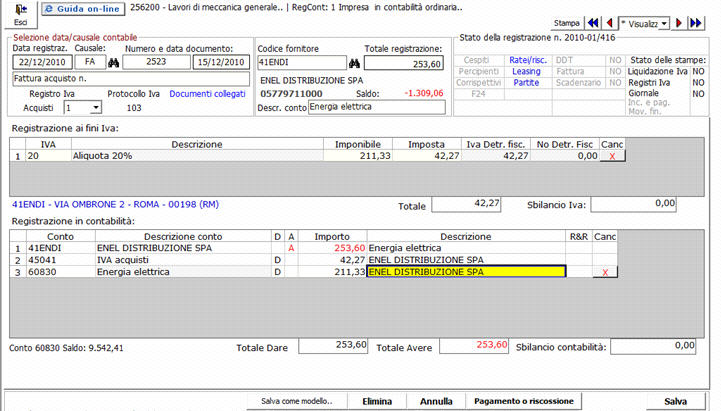

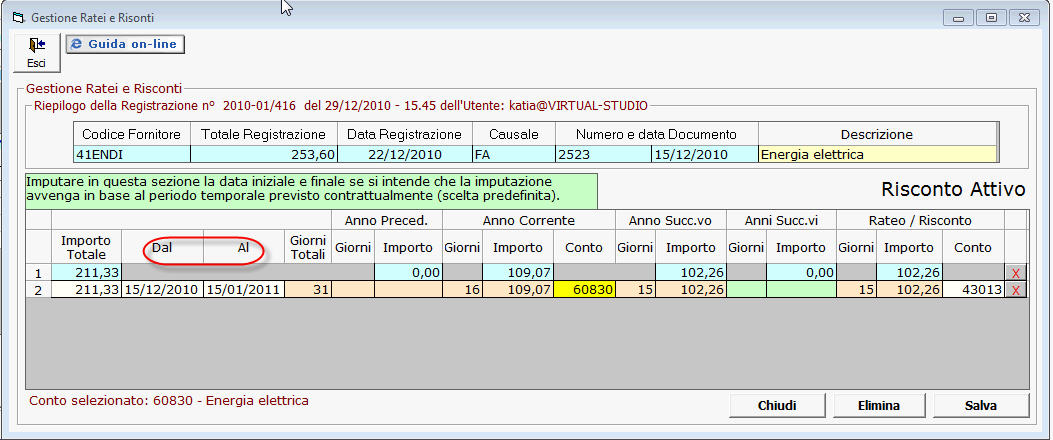

La gestione dei “Ratei e Risconti” si abilita posizionandosi sulla riga relativa al codice conto costo/ricavo e cliccando il TASTO FUNZIONE "F6" in fase di registrazione di prima nota o richiamando una registrazione salvata in precedenza.

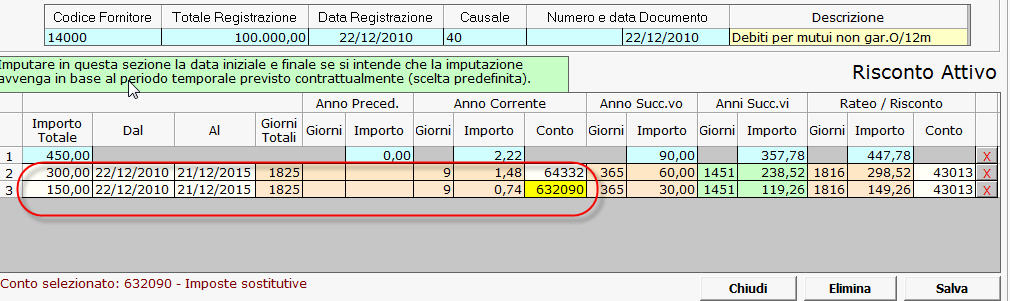

All’apertura della maschera si avrà la form pre-compilata con i dati inseriti in fase di registrazione, dovrà essere imputato il periodo di competenza “Dal” “Al” che stabilirà il relativo conto rateo o risconto, attivo o passivo predefinito, che può comunque essere modificato in sede di compilazione del prospetto.

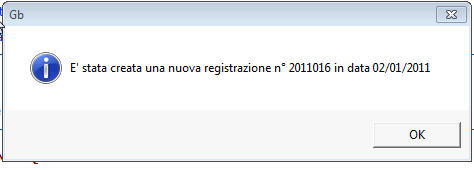

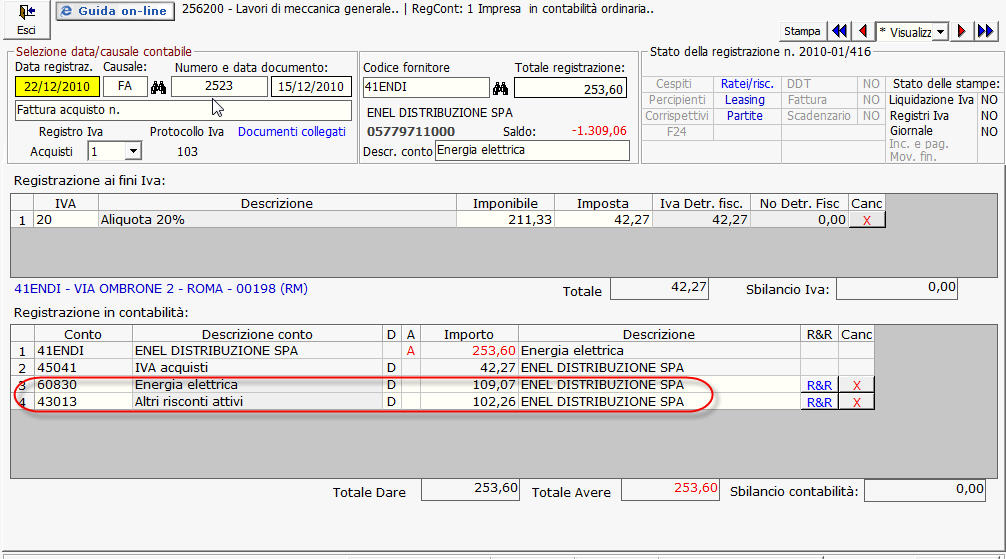

Al salvataggio dei dati inseriti nel prospetto, apparirà il messaggio della creazione di una nuova registrazione nella contabilità dell'anno di competenza

e la registrazione che ha dato luogo alla rilevazione del rateo e risconto, verrà in automatico modificata allineandola con i dati salvati all’interno della “Gestione ratei e risconti”

Ogni registrazione della manifestazione finanziaria può produrre solo una form R&R

per questo è possibile effettuare la suddivisione degli importi da riproporzionare a più conti di costo o ricavo direttamente all’interno della form in questione,modificando gli importi nel relativo campo giallo chiaro e imputando il conto più appropriato tra quelli presenti nel piano dei conti (sempre visibile con doppio click nella relativa colonna “conto”)

.

.

N.B.: Per le ditte con contabilità separate ai sensi dell'art.36 DPR 633/72, la produzione della registrazione automatica potrebbe presentare delle incongruenze dovute alla complessità della gestione. In tale ipotesi la registrazione andra' effettuata senza l'utilizzo della applicazione.

La soluzione tecnica del particolare problema, e' stata assegnata al settore programmazione. Appena risolta ne verra' data comunicazione.

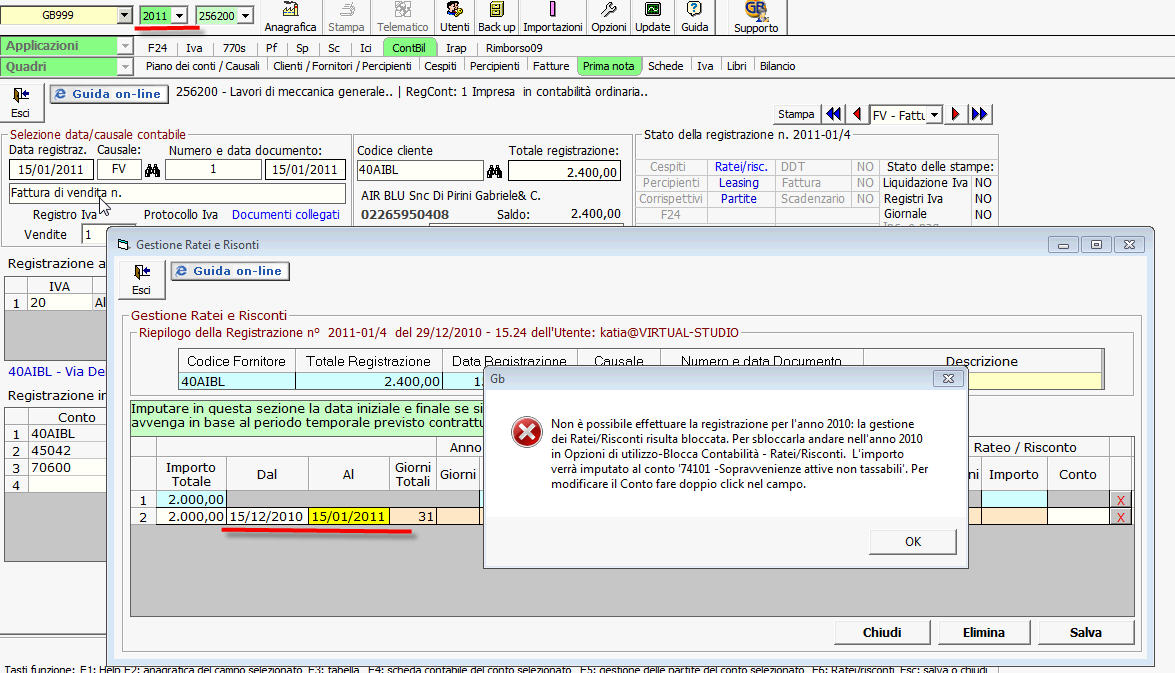

7.3.1.1 Modalità di registrazione per regime "1" Impresa in contabilità Ordinaria:

La rilevazione di un Rateo Attivo o Passivo comporta una registrazione nella contabilità dell’anno precedente, pertanto il software, al momento dell’immissione delle date del periodo di competenza controlla che :

- sia abilitata l’Applicazione “ContBil” anno precedente;

- la contabilità dell’anno precedente, qualora già abilitata, non sia stata bloccata ovvero non è possibile effettuare o modificare registrazioni di prima nota. Questo avviene se è presente il check nella gestione “Opzioni di Utilizzo” nella sezione “Blocca Contabilità” ;

- il libro giornale non sia stato interamente stampato in definitivo;

in questi casi la procedura non esegue la registrazione in automatico ed il costo o ricavo rilevato verrà imputato al conto “Sopravvenienze attive non tassabili” (74101 ) o “Oneri precedente esercizio non accantonati” (63222),

per avere la registrazione corretta si dovrà intervenire con l'eventuale abilitazione, sblocco o annullamento

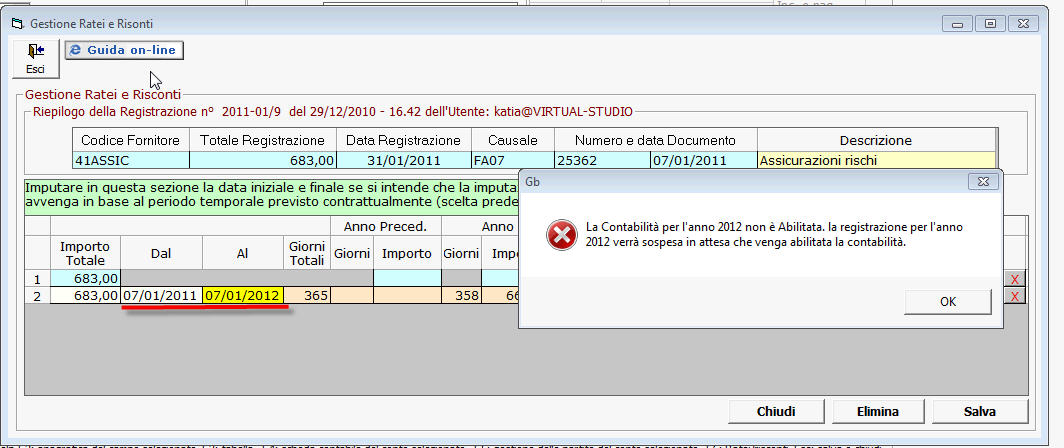

La rilevazione di un Risconto Attivo o Passivo comporta una registrazione nella contabilità dell’anno successivo, pertanto il software, al momento dell’immissione delle date del periodo di competenza controlla che :

-sia abilitata l’Applicazione “ContBil” dell’anno successivo;

- la contabilità dell’anno successivo, qualora già abilitata, non sia stata bloccata ovvero non è possibile effettuare o modificare registrazioni di prima nota. Questo avviene se è presente il check nella gestione “Opzioni di Utilizzo” nella sezione “Blocca Contabilità” ;

- il libro giornale non sia stato interamente stampato in definitivo;

in questi casi la procedura accantona la registrazione nel prospetto riepilogativo ratei e risconti da dove sarà possibile generare la registrazione direttamente nell' Applicazione ContBil anno interessato.

7.3.1.2 Modalità di registrazione per regime "2" Impresa in contabilità Semplificata:

Per il regime contabile in questione la procedura ratei e risconti si comporta in maniera diversa al momento della creazione della registrazione in automatico, che rileva il rateo o risconto, in quanto, per detto regime, tutte le rilevazioni devono essere annotate nei Registri IVA.

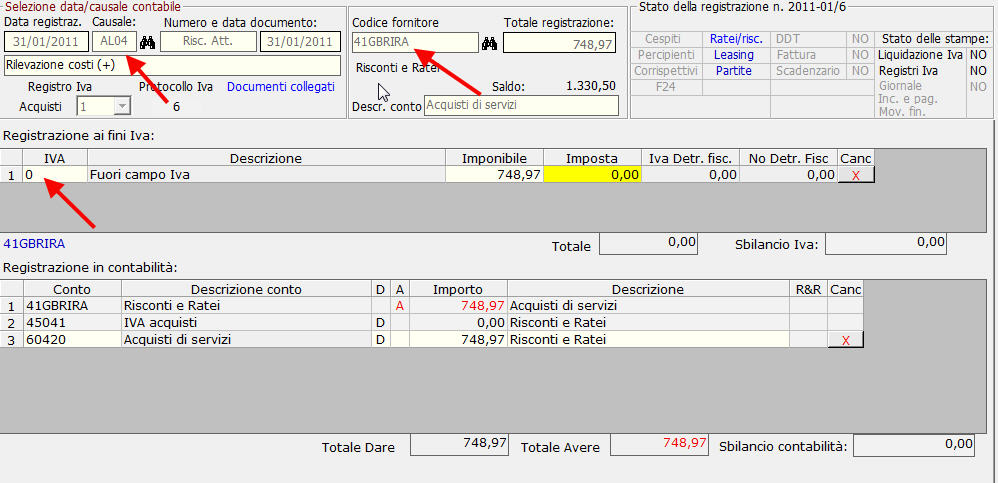

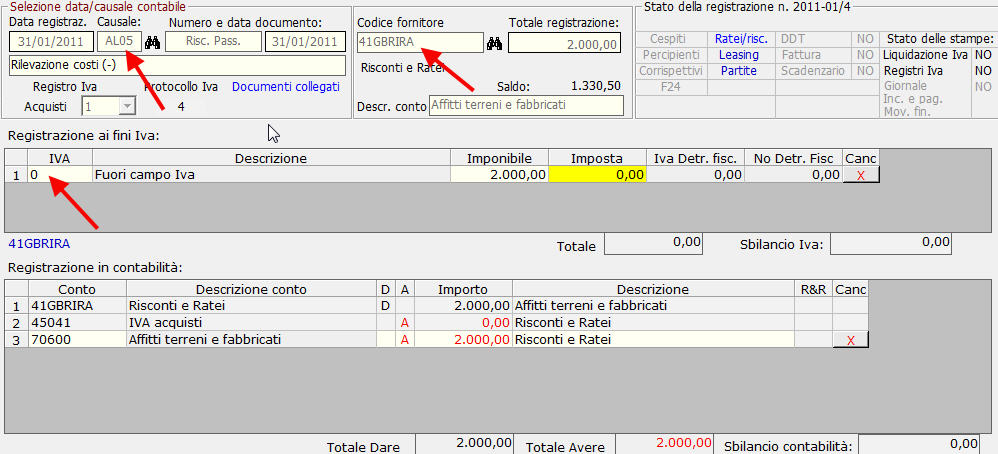

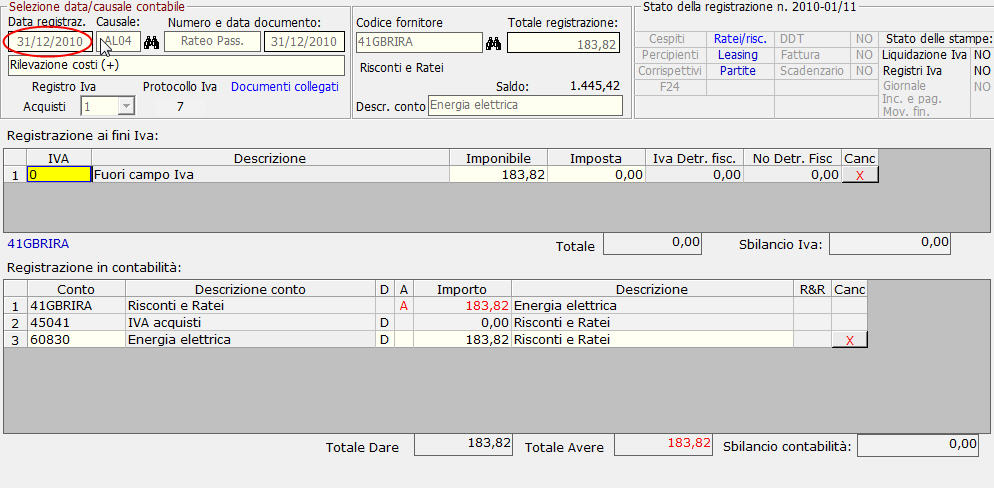

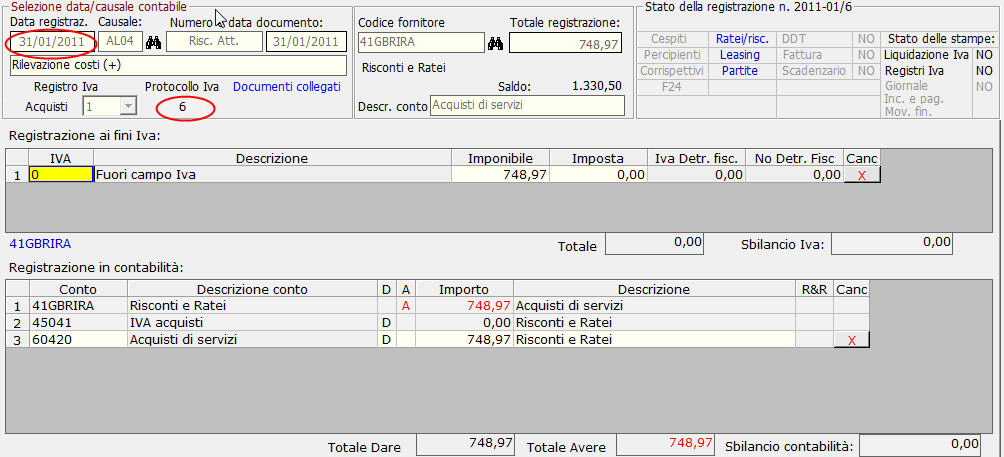

La procedura provvede alla creazione in automatico della registrazione nel Registro iva Acquisti con causale contabile:

“AL04” se trattasi di importo che aumenterà i costi di esercizio;

“AL05” se trattasi di importo che aumenterà i ricavi di esercizio;

la causale iva sarà sempre “0” (Fuori campo Iva) in quanto l’importo sarà già assoggettato alla causale iva competente al momento della effettiva manifestazione finanziaria;

l’imputazione dell’importo al conto patrimoniale, abbinato a tale gestione, è “41GBRIRA”;

la data di registrazione in caso di rateo attivo o rateo passivo sarà sempre il 31/12/A-1 ,

in caso di risconto attivo o risconto passivo sarà la prima disponibile in progressione con le registrazioni su registro iva acquisti già effettuate

.

.

Per il regime contabile semplificato, i controlli che vengono effettuati sono i seguenti:

- salvataggio della liquidazione iva del periodo in cui deve confluire la registrazione creata in automatico;

- stampa definitiva del relativo registro iva in cui deve confluire la registrazione;

- blocco contabilità dell’anno in cui deve confluire detta registrazione;

- applicazione Contabilità e Bilancio non abilitata.

In questi casi la rilevazione verrà trattata nel seguente modo:

- imputando l’importo, relativo al rateo attivo rilevato, al conto 74101

- imputando l’importo, relativo al rateo passivo rilevato, al conto 63222

- facendo confluire l’importo, relativo al risconto attivo o risconto passivo, al prospetto riepilogativo Ratei e Risconti dove resterà in attesa della registrazione

,

flaggando su rilevazione da registrare, si rende attivo la scelta del registro dove deve confluire e viene proposta la data delle ultime registrazioni effettuate su detto registro.

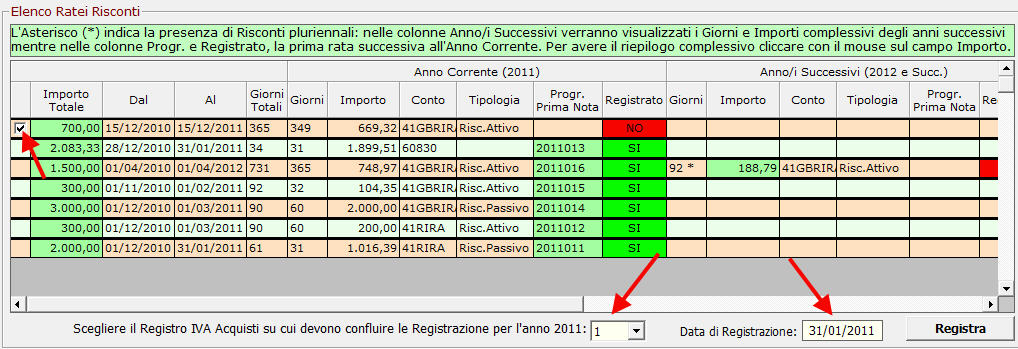

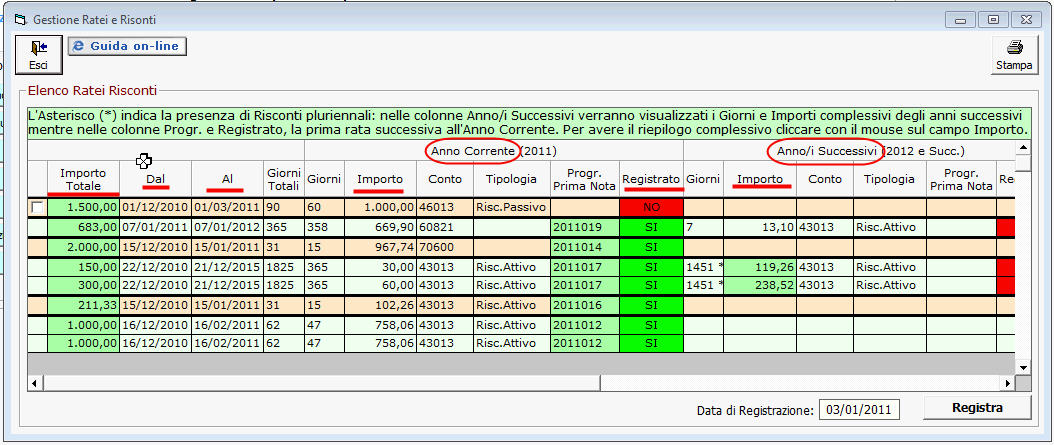

7.3.1.3 PROSPETTO RIEPILOGATIVO RATEI E RISCONTI

Tutte le registrazioni effettuate con tale procedura confluiscono in un prospetto riepilogativo visualizzabile da “ContBil/Prima Nota” sezione Funzioni e Gestioni tasto “Ratei e Risconti”.

Da qui è possibile monitorare lo stato dei ratei/risconti rilevati nell’anno corrente e quelli provenienti da anni precedenti ancora in essere.

Nella maschera vengono visualizzati:

-l’importo totale registrato in fase di manifestazione finanziaria;

-Il periodo di durata a cavallo di due o più anni;

-L’importo di competenza dell’anno corrente;

-Il totale di competenza per l’anno o gli anni successivi in caso di risconti pluriennali;

-Lo stato delle rilevazioni, se registrate o da registrare.

Cliccando su campi verdi chiaro possiamo inoltre visualizzare:

-Il riproporzionamento dell’importo in funzione del periodo di competenza (colonna “Importo totale” e “importo”)

Qualora non sia stato possibile effettuare la registrazione in automatico ,al momento dell’attivazione della procedura “Ratei e Risconti” (ad esempio per Applicazione Contabilità e Bilancio anno interessato non abilitata), da questa maschera si deve procedere alla registrazione della rilevazione del costo o ricavo di competenza dell’anno corrente, ceccando la relativa casella e premendo il tasto “REGISTRA” ( la data proposta sarà sempre il primo giorno lavorativo dell’anno, eventualmente modificabile)

.jpg)

con la conferma dei messaggi sarà generata la rilevazione richiesta

.jpg)

.jpg)

ELIMINAZIONE DI UN RATEO O RISCONTO

L'eliminazione di una registrazione di un rateo o risconto deve avvenire esclusivamente dalla form di calcolo, tramite il pulsante "Elimina" posto all'interno.

E’ necessario ricordare che l’eliminazione di un rateo o riscontonel regime contabile "2" Impresa in contabilità semplificata , comporta l’eliminazione di una registrazione ai fini IVA e quindi di un protocollo IVA, pertanto deve essere gestita con la dovuta cautela.