8) Registrazioni fatture con Iva per cassa D.L. 185/08

L’art.7 del D.L. n.185/2008 ha esteso la possibilità di effettuare cessioni di beni e prestazioni di servizi con imposta esigibile al momento dell’incasso del corrispettivo anche nei confronti di cessionari o committenti che agiscono nell’esercizio d’impresa, arte o professione. In questo caso il differimento dell’esigibilità è limitato nel tempo, in quanto l’imposta diviene comunque esigibile trascorso un anno dall’effettuazione dell’operazione.

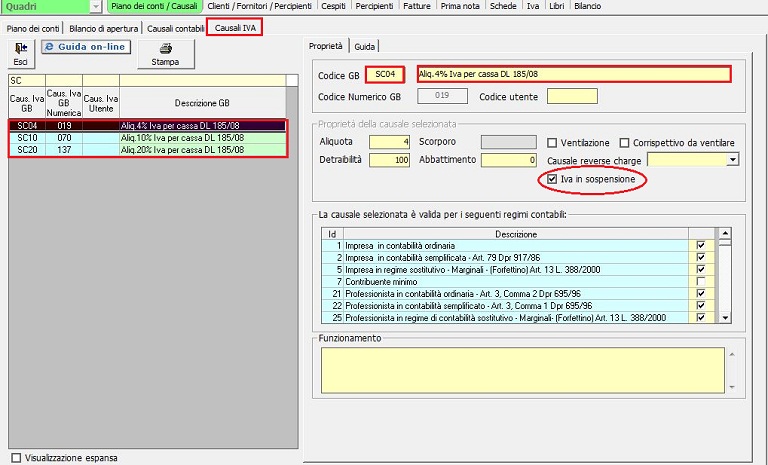

Per gestire questo tipo di situazione devono essere utilizzate apposite causali Iva:

- al momento di registrazione della fattura emessa:

SC04 – Aliq.4% Iva per cassa D.L. 185/2008

SC10 – Aliq.10% Iva per cassa D.L. 185/2008

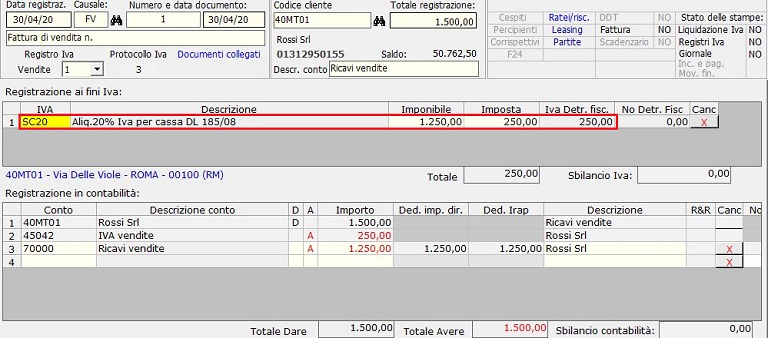

SC20 - Aliq.20% Iva per cassa D.L. 185/2008

che hanno la proprietà “Iva in sospensione”:

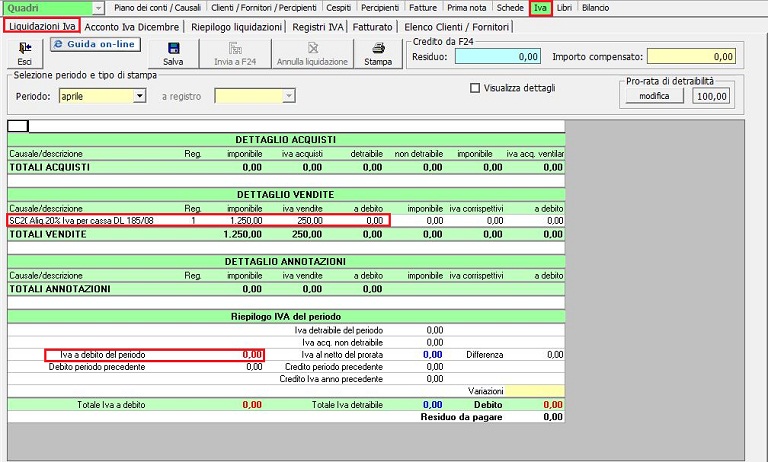

In questo modo l’Iva relativa a queste fatture non concorre a formare il debito Iva da versare nel periodo.

- al momento dell’incasso della fattura, o comunque dopo un anno dall’effettuazione dell’operazione, oltre alla registrazione della riscossione, deve essere effettuata una registrazione Iva, per far confluire l’Iva esigibile della fattura nella liquidazione Iva del periodo:

a) incasso di una fattura con Iva per cassa emessa nell’anno in corso: devono essere utilizzate le causali Iva

EC04 - Iva esigibile 4% D.L.185/2008

EC10 - Iva esigibile 10% D.L. 185/2008

EC20 – Iva esigibile 20% D.L. 185/2008

con segno positivo e le causali Iva

SC04 – Aliq.4% Iva per cassa D.L. 185/2008

SC10 – Aliq.10% Iva per cassa D.L. 185/2008

SC20 - Aliq.20% Iva per cassa D.L. 185/2008

con segno negativo e la registrazione da effettuare deve avere come totale registrazione “zero”:

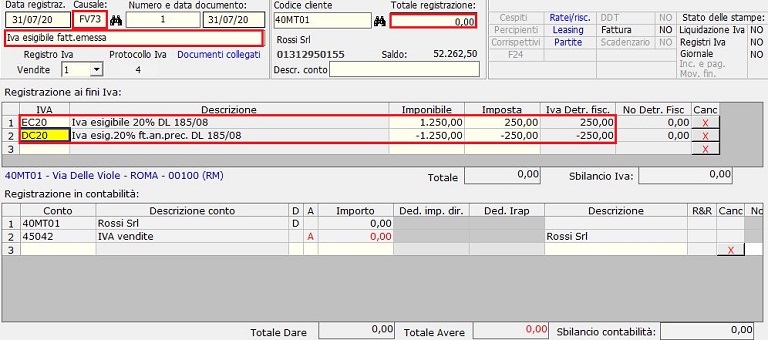

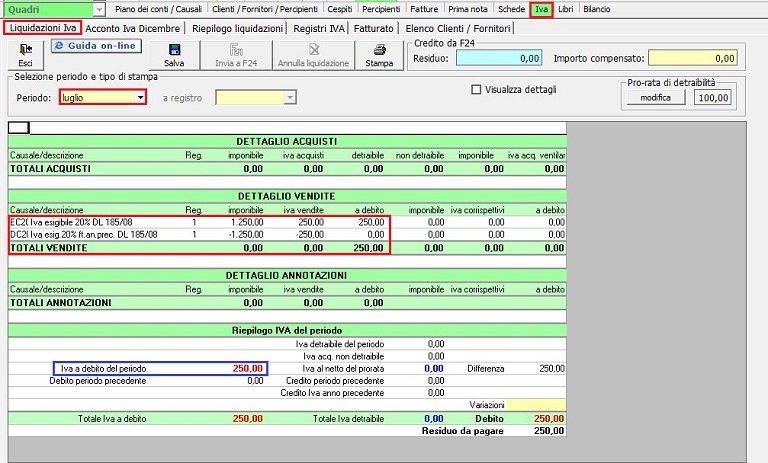

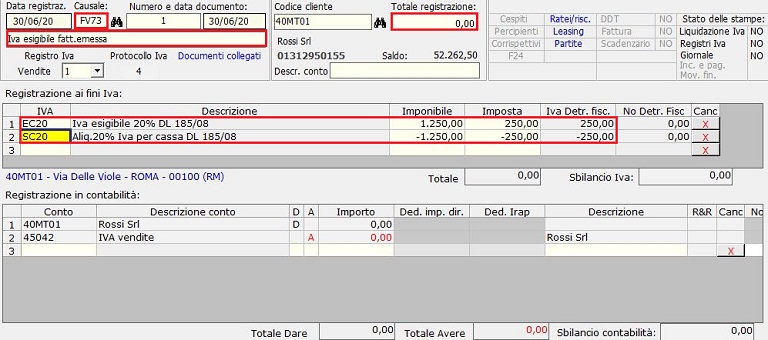

b) incasso di una fattura con Iva per cassa emessa l’anno precedente: devono essere utilizzate le causali Iva

EC04 – Iva esigibile 4% D.L.185/2008

EC10 – Iva esigibile 10% D.L. 185/2008

EC20 – Iva esigibile 20% D.L. 185/2008

con segno positivo e le causali

DC04 – Iva 4% ft.an.prec.D.L.185/2008

DC10 – Iva 10% ft.an.prec.D.L.185/2008

DC20 – Iva 20% ft.an.prec.D.L.185/2008

Con segno negativo e la registrazione da effettuare deve avere come totale registrazione “zero”:

Esempio di liquidazione nel caso in cui si effettua una registrazione di una fattura con Iva per cassa emessa l'anno precedente.