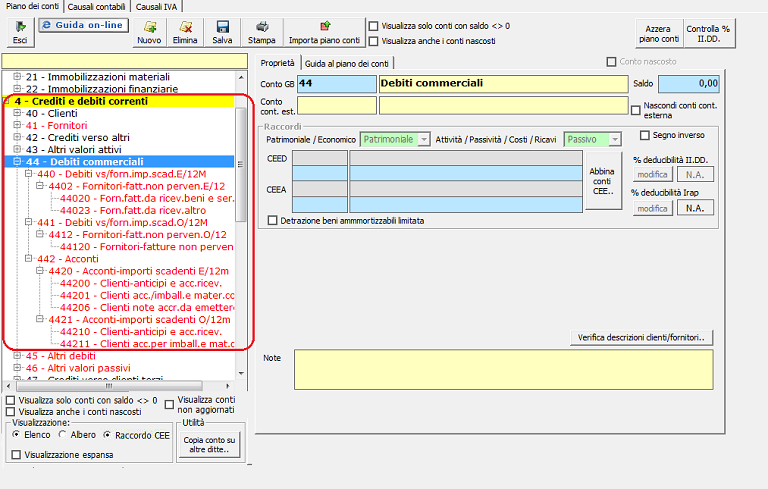

1.1.4.1. Importazione Piano dei Conti

La prima operazione che viene eseguita in automatico dopo l’abilitazione della contabilità è l’importazione del piano dei conti.

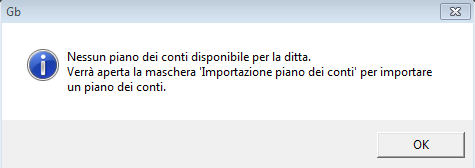

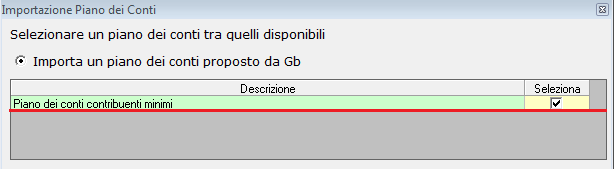

La procedura informa l’utente della necessità di effettuare tale operazione con il messaggio:

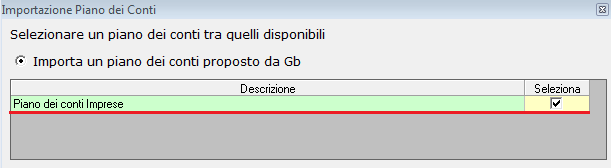

Quando viene aperta la form per l’importazione vengono proposti all’utente il/i piano/i dei conti “compatibili” con il regime contabile indicato in anagrafica della ditta nell’esercizio per il quale è stata abilitata la contabilità:

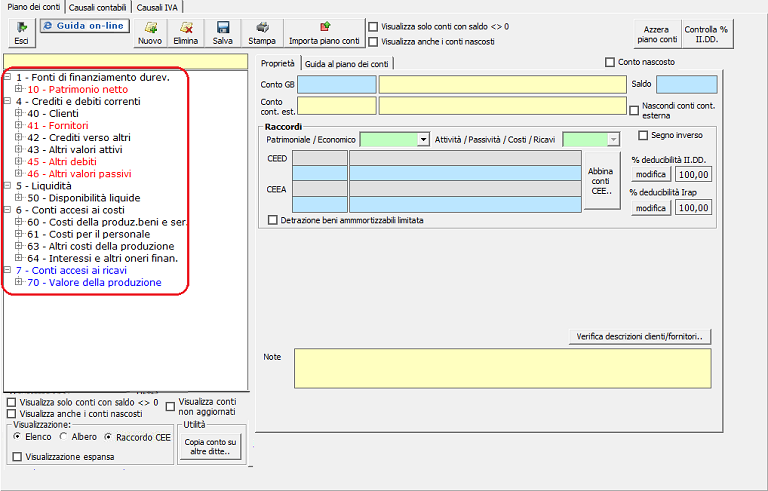

Regime contabile ordinario (Codice 1): Piano dei conti imprese

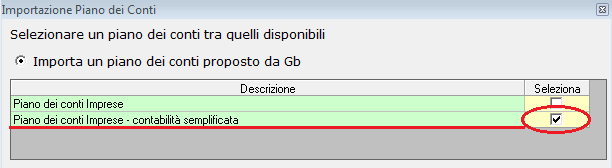

Regime contabile semplificato (Codice 2): Piano dei conti impresa – contabilità semplificata

I soggetti in contabilità semplificata, di cui all’art. 18 D.P.R. 600/73, non hanno gli obblighi di cui all’art.13 e seguenti dello stesso decreto, se non quello di tenuta dei registri Iva. Pertanto il piano dei conti imprese in contabilità semplificata è ridotto rispetto al piano dei conti imprese, in quanto mancano i conti patrimoniali non necessari alla tenuta della contabilità con questo regime:

Regime contabile dei minimi (codice 7): Piano dei conti contribuenti minimi

Per i soggetti che adottano il regime dei minimi è stato predisposto un apposito piano dei conti, in quanto la determinazione del reddito per questa categoria è "particolare" e non rientra nelle regole indicate nel testo unico delle imposte dirette (DPR 917/86).

Esempio: per i contribuenti minimi i costi relativi a telefonia, autovetture, autocaravan, ciclomotori e motocicli rilevano sempre nella misura del 50%.

Inoltre è possibile importare:

- il piano dei conti di un’altra ditta, già esistente nell’anno in corso, scegliendo tra quelle disponibili che hanno un piano dei conti compatibile con il regime contabile della ditta.

Questa modalità d’importazione permette di trasferire anche i clienti ed i fornitori della ditta selezionata e non solo la struttura del piano dei conti.

- il piano dei conti dell’anno precedente della ditta corrente, questa operazione può essere effettuata solo se il programma era abilitato per la ditta nell’anno precedente e viene proposta in automatico dal programma. Questo non avviene se nell'anno corrente si adotta un regime contabile "non compatibile" con quello dell'anno precedente e quindi il piano dei conti adottato fino a quel momento non può essere più utilizzato. (Esempio anno 2011 regime contribuente minimo - anno 2012 regime contabile imprese semplificato).