ACCESSO ALLA GESTIONE

Posizionarsi sull’applicazione “Contbil”, quindi aprire la gestione “Cespiti” ed infine cliccare sul pulsante “Manutenzioni e riparazioni”.

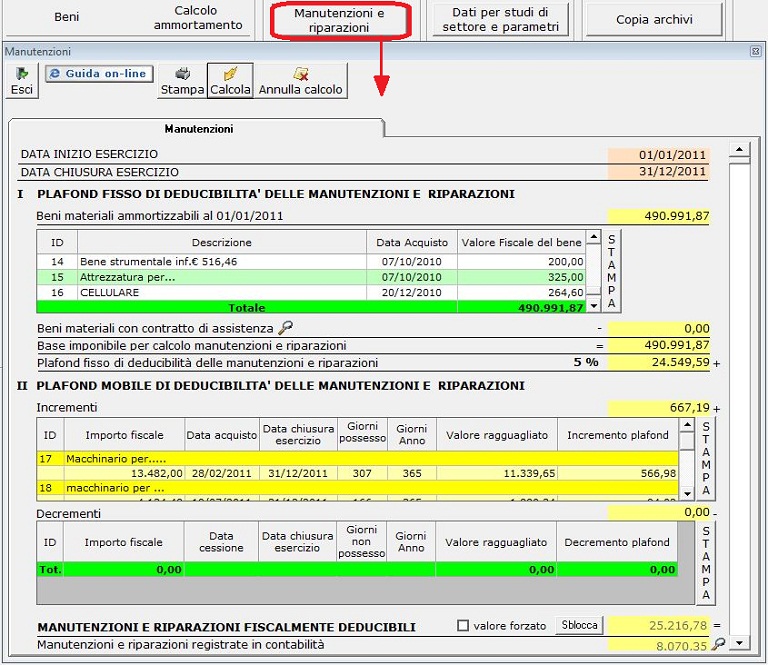

Dopo aver cliccato sul pulsate “Manutenzioni e riparazioni” di apre la form:

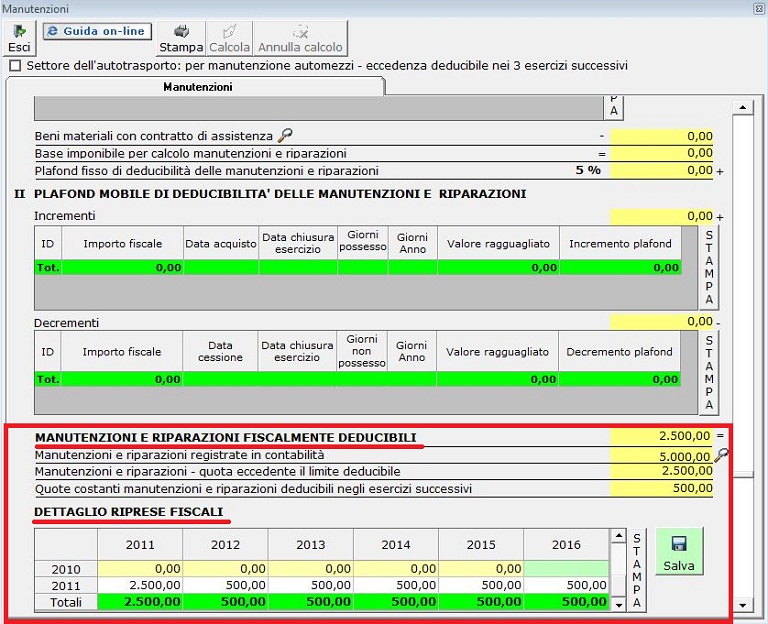

CALCOLO DEL PLAFOND FISSO

La form, per il calcolo delle spese di manutenzione e riparazione, si divide in due sezioni.

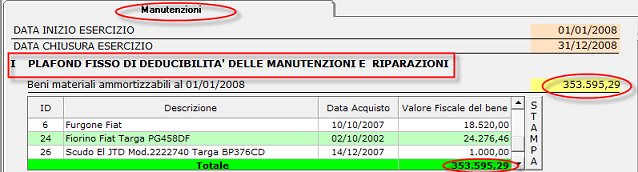

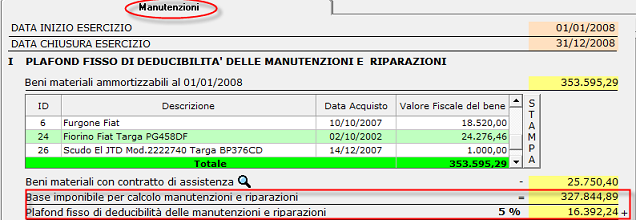

La prima sezione permette di ottenere in automatico il valore del “plafond fisso di deducibilità”, calcolato dalla somma di tutti i beni materiali che risultano al 01/01/n dal registro dei beni ammortizzabili.

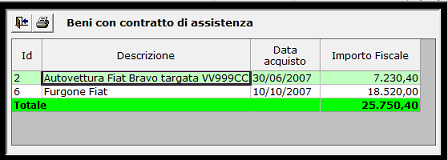

Dal plafond di deducibilità vanno escluse, le spese di manutenzione e riparazione dei beni materiali ammortizzabili per i quali sono stati stipulati contratti di assistenza tecnica. Queste spese, infatti , non soffrono di alcun limite di deducibilità e non rientrano nel calcolo della base imponibile per il calcolo del plafond.

Cliccare nella lente di ingrandimento per vedere i beni con contratto di assistenza :

Calcolo della Base imponibile

Calcolo della Base imponibile

Beni materiali -

Beni con contratto di assistenza =

Base imponibile per il calcolo del plafond delle spese di manutenzioni e riparazioni.

Plafond fisso di deducibilità

Base imponibili * % di deducibilità

( 5%, 11%, 15% diversificata in base alla tipologia di attività)

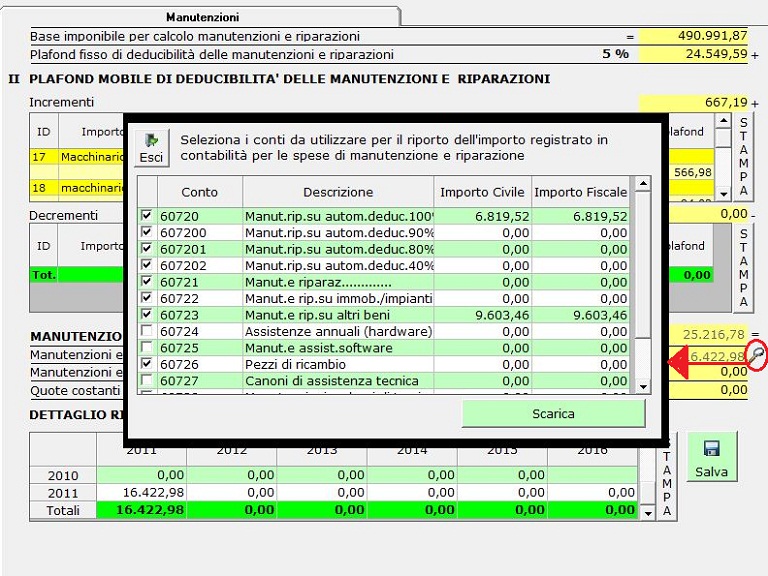

CALCOLO DEL PLAFOND MOBILE

Il plafond fisso di deducibilità subisce variazioni positive o negative in corrispondenza degli acquisti e delle dismissioni di beni strumentali relativi all’anno in corso che aumentano o diminuiscono il limite di deducibilità in ragione dei giorni di utilizzo del bene strumentale.

Il Calcolo viene suddiviso in 2 sezioni:

INCREMENTI :

In questa sezione sono presenti i beni acquistati nell’anno corrente. La form riporta i dati del singolo bene: l’importo fiscale, la data di acquisto e di chiusura esercizio, i giorni di possesso e i giorni dell’anno.

· Il valore ragguagliato su cui calcolare l’importo da portare in aumento del plafond è dato dalla formula:

Importo fiscale * giorni possesso / giorni anno.

· Il valore dell’incremento del plafond è dato dalla seguente formula:

Valore ragguagliato * % plafond fisso / 100

DECREMENTI :

In questa sezione sono presenti i beni venduti nell’anno corrente. La form riporta i dati del singolo bene: l’importo fiscale, la data di acquisto e di chiusura esercizio, i giorni di possesso e i giorni dell’anno.

· Il valore ragguagliato su cui calcolare l’importo da portare in aumento del plafond è dato dalla formula:

Importo fiscale * giorni di NON possesso / giorni anno.

· Il valore dell’incremento del plafond è dato dalla seguente formula:

Valore ragguagliato * % plafond fisso / 100

Infine si può calcolare il valore delle Manutenzioni e Riparazioni FISCALMENTE DEDUCIBILI:

Plafond Fisso + Incrementi – Decrementi

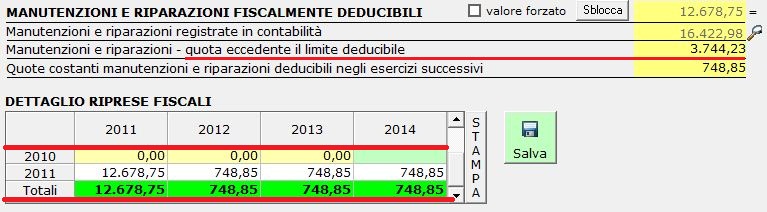

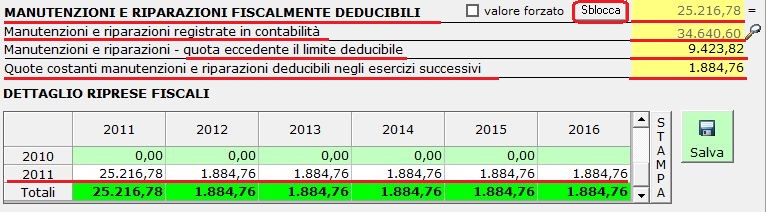

CALCOLO DELLE QUOTE COSTANTI DEDUCIBILI NEI 5 ESERCIZI SUCCESSIVI

(MANUTENZIONI E RIPARAZIONI FISCALMENTE DEDUCIBILI) – (TOTALE MANUTENZIONI E RIPARAZIONI REGISTRATE IN CONTABILITA’ PER L’ANNO CORRENTE) = QUOTA ECCEDENTE IL LIMITE DEDUCIBILE.

La quota eccedente è suddivisa in quote costanti deducibili nei 5 esercizi successivi.

Nel caso in cui l’utente debba inserire dei valori diversi, rispetto al calcolo effettuato dalla procedura, nel campo “Manutenzioni fiscalmente deducibili” può utilizzare il pulsante

In questa sezione l’utente può vedere l’insieme dei conti movimentati in contabilità che fanno riferimento alle spese di manutenzione e riparazione, cliccando sulla lente a fianco del relativo valore.

Con il pulsante  è possibile stampare i dettagli delle sezioni che riportano i dati:

è possibile stampare i dettagli delle sezioni che riportano i dati:

- dei beni ammortizzabili

- degli incrementi e dei decrementi

- delle riprese fiscali.

Dal Menù Cespiti cliccare nel pulsante  , mettere il check su Settore Autotrasportatore e salvare.

, mettere il check su Settore Autotrasportatore e salvare.

Dal Menù Cespiti , cliccare nel pulsante  , si ottiene un modello con due tabelle, una per gli Automezzi ed un per Altri beni.

, si ottiene un modello con due tabelle, una per gli Automezzi ed un per Altri beni.

CALCOLO DEL PLAFOND FISSO

La form, per il calcolo delle spese di manutenzione e riparazione, si divide in due sezioni.

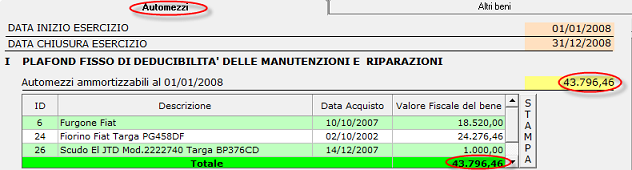

La prima sezione permette di ottenere in automatico il valore del “plafond fisso di deducibilità”, calcolato dalla somma di tutti i beni materiali che risultano al 01/01/n dal registro dei beni ammortizzabili.

Dal plafond di deducibilità vanno escluse, le spese di manutenzione e riparazione dei beni materiali ammortizzabili per i quali sono stati stipulati contratti di assistenza tecnica. Queste spese, infatti , non soffrono di alcun limite di deducibilità e non rientrano nel calcolo della base imponibile per il calcolo del plafond.

Cliccare nella lente di ingrandimento per vedere i beni con contratto di assistenza :

Calcolo della Base imponibile

Beni materiali -

Beni con contratto di assistenza =

Base imponibile per il calcolo del plafond delle spese di manutenzioni e riparazioni.

Plafond fisso di deducibilità

Base imponibili * % di deducibilità

(25% per gliautoveicoli da trasporto come autocarri, autoarticolati, motrici, semirimorchi porta contenitori, contenitori, automezzi di trasporto interno, targati o meno, quali carrelli, muletti e simili, ecc.)

CALCOLO DEL PLAFOND MOBILE

Il plafond fisso di deducibilità subisce variazioni positive o negative in corrispondenza degli acquisti e delle dismissioni di beni strumentali relativi all’anno in corso che aumentano o diminuiscono il limite di deducibilità in ragione dei giorni di utilizzo del bene strumentale.

Il Calcolo viene suddiviso in 2 sezioni:

INCREMENTI :

In questa sezione sono presenti i beni acquistati nell’anno corrente. La form riporta i dati del singolo bene: l’importo fiscale, la data di acquisto e di chiusura esercizio, i giorni di possesso e i giorni dell’anno.

· Il valore ragguagliato su cui calcolare l’importo da portare in aumento del plafond è dato dalla formula:

Importo fiscale * giorni possesso / giorni anno.

· Il valore dell’incremento del plafond è dato dalla seguente formula:

Valore ragguagliato * % plafond fisso / 100

DECREMENTI :

In questa sezione sono presenti i beni venduti nell’anno corrente. La form riporta i dati del singolo bene: l’importo fiscale, la data di acquisto e di chiusura esercizio, i giorni di possesso e i giorni dell’anno.

· Il valore ragguagliato su cui calcolare l’importo da portare in aumento del plafond è dato dalla formula:

Importo fiscale * giorni di NON possesso / giorni anno.

· Il valore dell’incremento del plafond è dato dalla seguente formula:

Valore ragguagliato * % plafond fisso / 100

Infine si può calcolare il valore delle Manutenzioni e Riparazioni FISCALMENTE DEDUCIBILI:

Plafond Fisso + Incrementi – Decrementi

La seconda tabella riepiloga tutti gli altri beni appartenenti all’attività, per i quali si calcola il plafond fisso di deducibilità delle manutenzioni e riparazioni con la percentuale fissa del 5%, come una normale attività.

La procedura per il calcolo del plafond è la stessa già definita nel paragrafo 4.3.1.1. Soggetti che svolgono attività siderurgica, metallurgica, altri con % di deducibilità pari al 5%.

(MANUTENZIONI E RIPARAZIONI FISCALMENTE DEDUCIBILI) – (TOTALE MANUTENZIONI E RIPARAZIONI REGISTRATE IN CONTABILITA’ PER L’ANNO CORRENTE) = QUOTA ECCEDENTE IL LIMITE DEDUCIBILE.

AUTOMEZZI

La quota eccedente è suddivisa in quote costanti deducibili nei 3 esercizi successivi.

Nel caso in cui l’utente debba inserire dei valori diversi, rispetto al calcolo effettuato dalla procedura, nel campo “Manutenzioni fiscalmente deducibili” può utilizzare il pulsante

ALTRI BENI

La quota eccedente è suddivisa in quote costanti deducibili nei 5 esercizi successivi.

Nel caso in cui l’utente debba inserire dei valori diversi, rispetto al calcolo effettuato dalla procedura, nel campo “Manutenzioni fiscalmente deducibili” può utilizzare il pulsante

Con il pulsante è possibile stampare i dettagli delle sezioni che riportano i dati:

- dei beni ammortizzabili

- degli incrementi e dei decrementi

- delle riprese fiscali.

L’utente può vedere i conti movimentati in contabilità che fanno riferimento alle spese di manutenzione e riparazione, cliccando sulla lente a fianco del relativo valore.

Dopo aver aperto la form delle spese di manutenzione e riparazione dalla gestione presente nel dichiarativo, deve inserire i valori nella parte inerente le spese fiscalmente deducibili ed eventualmente compilare il dettaglio delle riprese fiscali.

L’utente deve salvare i valori inseriti così da renderli permanenti ed in modo da riportare correttamente i dati nel modello dichiarativo.