L’art.1 c. 2 lettera u) D.Lgs. 231/2007 definisce «Titolare Effettivo» la persona fisica per conto della quale è realizzata un'operazione o un'attività, ovvero, nel caso di entità giuridica, la persona o le persone fisiche che, in ultima istanza, possiedono o controllano tale entità, ovvero ne risultano beneficiari secondo i criteri di cui all’Allegato tecnico al presente decreto.

Ai fini dell’antiriciclaggio il Titolare Effettivo deve essere identificato nello stesso momento in cui viene identificato il cliente .

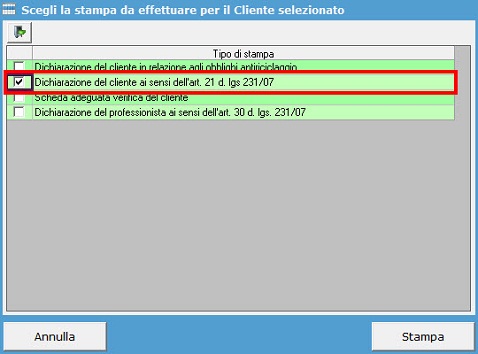

Dal pulsante , tra le 4 schede che il software permette di stampare, è presente la “Dichiarazione del cliente ai sensi dell'art. 21 D. lgs 231/07” con la quale si dichiara la presenza o non del Titolare Effettivo.

Nella stampa sono presenti tre check selezionati in base alle informazioni inserite nel software.

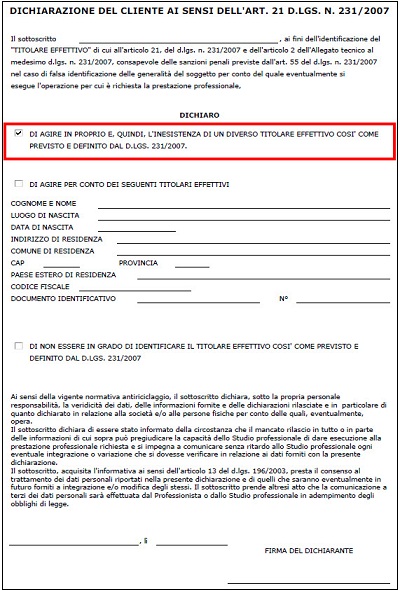

1° Opzione:La persona fisica inserita in anagrafica è anche Titolare Effettivo

In questo caso la scheda del Titolare Effettivo non deve essere compilata.

Nella procedura di adeguata verifica, nell’obbligo “Identificazione e verifica dell'identità del titolare effettivo”, deve essere selezionata l’opzione “Figura non esistente”.

Procedendo in questo modo il check sarà posizionato nella prima opzione: "DI AGIRE IN PROPRIO E, QUINDI, L'INESISTENZA DI UN DIVERSO TITOLARE EFFETTIVO COSI' COME PREVISTO E DEFINITO DAL D.LGS. 231/2007.”

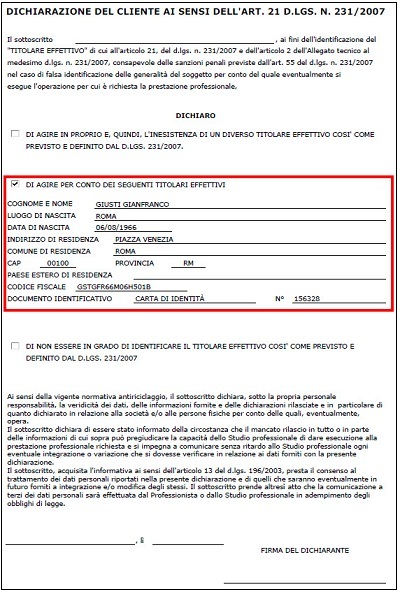

2° Opzione:Il cliente è una società o, in caso di persona fisica, il Titolare Effettivo è diverso dalla stessa

In entrambe queste situazioni, compilare la sezione del Titolare Effettivo in anagrafica, quindi procedere nel seguente modo:

1 - Selezionare il cliente

2 - Aprire l’apposita scheda del Titolare Effettivo

3 - Cliccare il pulsante

4 - Dopo aver compilato tutti i campi procedere al salvataggio

Procedendo in questo modo il Titolare Effettivo è abbinato alla società, il check della stampa sarà posizionato nella seconda opzione: “DI AGIRE PER CONTO DEI SEGUENTI TITOLARI EFFETTIVI” e saranno compilati i campi con le generalità del titolare effettivo.

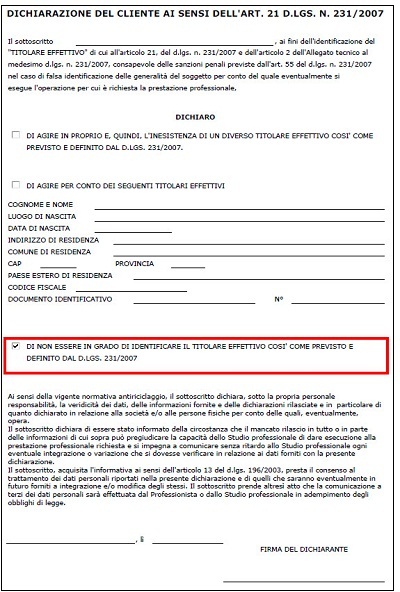

3° Opzione

Qualora, non sia compilata la scheda del Titolare Effettivo e in adeguata verifica, non sia stato apposto il check nell’opzione “Figura non esistente”, nella stampa sarà selezionata l’opzione: “DI NON ESSERE IN GRADO DI IDENTIFICARE IL TITOLARE EFFETTIVO COSI' COME PREVISTO E DEFINITO DAL D.LGS.2 31/2007”

N.B!: Nel caso in cui si verifichi la terza opzione il professionista, in base a quando stabilito dall’art. 23 del d.lgs. 231/2007, non potrà instaurare il rapporto continuativo né eseguire operazioni o prestazioni professionali, ovvero dovrà porre fine al rapporto continuativo o alla prestazione professionale già in essere e valutare se effettuare una segnalazione alla UIF.

.jpg)

.jpg)