Cliccando il pulsante  il software aggiorna i dati relativi all’adeguamento nel modello Redditi, Irap, S&P, Ge.Ri.Co e la Gestione Pagamenti

il software aggiorna i dati relativi all’adeguamento nel modello Redditi, Irap, S&P, Ge.Ri.Co e la Gestione Pagamenti

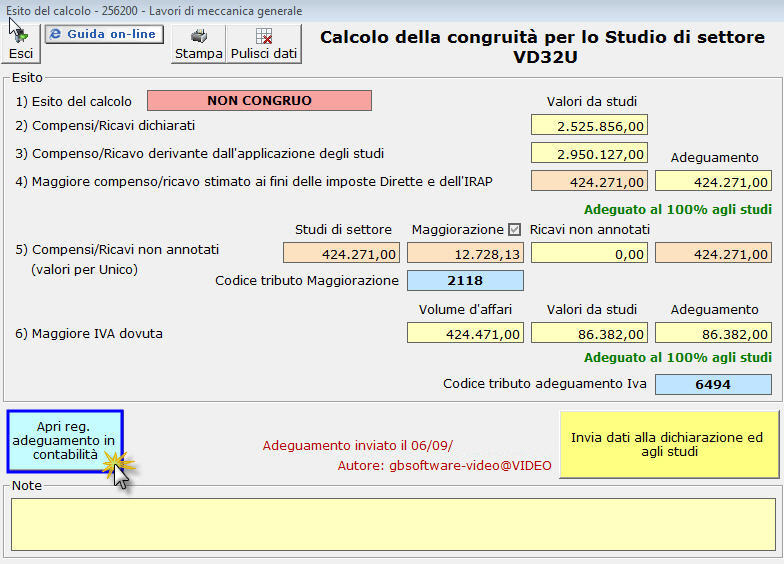

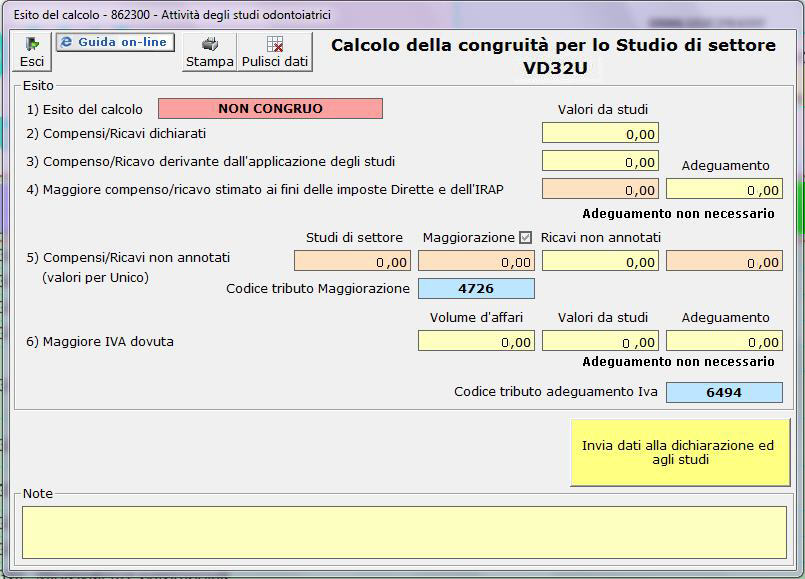

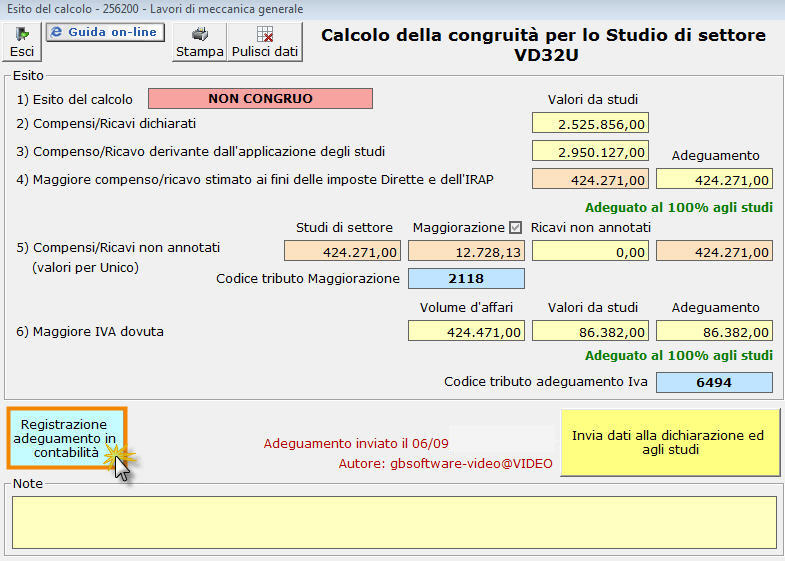

Se la ditta dovesse risultare “NON CONGRUA” agli Studi di settore è possibile adeguare i ricavi o compensi a quelli derivanti dalla loro applicazione, dall’apposita “Gestione adeguamento” che si attiva dal pulsante  .

.

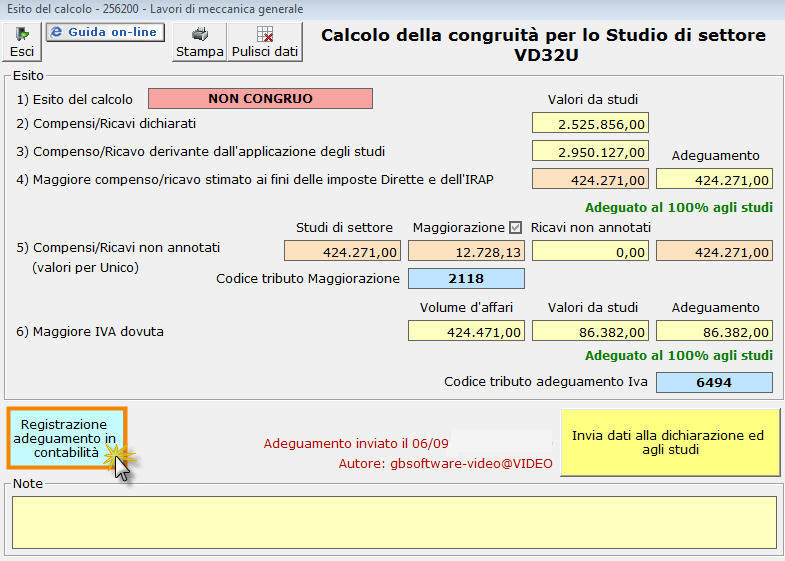

Dopo avere inserito i dati dell’adeguamento nella maschera è possibile, oltre ad effettuare l’invio dei dati alle varie applicazioni, creare la scrittura in prima nota semplicemente cliccando sul pulsante “Registrazione adeguamento in contabilità”.

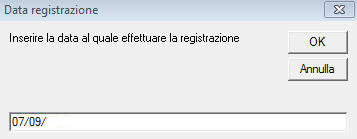

Al momento in cui si invia la registrazione cliccando sul pulsante “Registrazione adeguamento in contabilità”, l’utente deve decidere la data di registrazione, anche se la procedura propone in automatico la data in cui si opera.

ANNOTAZIONE ADEGUAMENTO IN PRIMANOTA

L’art. 2, comma 2, DPR 195/99 dispone che l’adeguamento al volume d’affari risultante dall’applicazione degli studi di settore ai fini dell’imposta sul valore aggiunto deve essere annotato, entro il termine del versamento a saldo dell’imposta sul reddito, nei registri di cui agli articoli 23 e 24 del DPR 633/72.

Per annotare l’adeguamento in prima nota sono state create causali e conti appositi:

- ADE: causale contabile utilizzata per identificare l’operazione – guida on line

- ADE: causale iva, omonima, creata per permettere l’inserimento dei valori dell’”Imponibile” e dell’”Imposta” senza ricalcolo automatico della procedura, dal momento che l’aliquota Iva media di adeguamento è normalmente diversa dalle aliquote Iva in vigore – guida on line

- 40GB_ADEGUA: un soggetto fittizio inserito come cliente per completare l’operazione, in quanto tale conto è utilizzato per contenere il “maggiore ricavo” ed il “maggiore importo Iva”, che risulta dall’adeguamento

- 63275 Imp.adeguam.conc/param/st.set. in cui sono inseriti sia il valore della maggiore Iva dovuta a seguito del calcolo, sia il valore della maggiorazione del 3% dovuta sull’adeguamento.

- 45040 IVA conto Erario è inserito il valore del maggiore valore Iva calcolato in seguito all’adeguamento, che deve essere poi utilizzato in fase di registrazione dell’F24 relativo al pagamento

- 45018 Altri debiti tributari è inserito il valore della maggiorazione del 3%, che deve essere poi utilizzato in fase di registrazione dell’F24 relativo al pagamento.

.jpg)

È importante sottolineare che le causali create da GB per questa operazione, possono essere utilizzate autonomamente dall’utente, nel caso non voglia utilizzare la registrazione proposta ma decida di crearne una completamente nuova.

Nel caso sia utilizzata la registrazione proposta da GB è necessario salvare l’operazione, come qualsiasi altra registrazione, perché sia definitiva.

Inoltre se c’è la necessità di effettuare variazioni alla scrittura proposta, è possibile farlo direttamente prima del salvataggio oppure è possibile tornare in seguito nella registrazione, dalla gestione adeguamento cliccando sul pulsante “Apri reg. adeguamento in contabilità”.