11.2.4. Diritto annuale Camera di Commercio

Il diritto annuale è un tributo che ogni anno devono versare le imprese iscritte o annotate nel Registro delle Imprese a favore della Camera di Commercio competente per territorio (L. 580/93, art. 18). Il diritto annuale è dovuto alla Camera di Commercio nella cui Provincia si trova la sede dell’impresa o della società e a quella/e in cui si trovano le eventuali unità locali.

Il diritto annuale è dovuto dalle imprese che risultano iscritte o annotate nel Registro imprese al 01/01 di ogni anno, oltre a quelle che vengono iscritte o annotate in corso d’anno.

- Imprese individuali iscritte o annotate nella sezione speciale del Registro delle Imprese

- Imprese individuali iscritte nella sezione ordinaria del Registro delle Imprese

- Società semplici agricole

- Società cooperative

- Consorzi

- Enti economici pubblici e privati

- Aziende speciali e consorzi previsti dalla L. 267/2000

- GEIE – gruppo europeo d’interesse economico

- Società semplici non agricole

- Società di persone (SNC – SAS)

- Società tra avvocati D.Lgs. 96/2001

- Imprese estere con unità locali in Italia

- Società a responsabilità limitata

- Società a responsabilità limitata unipersonale

- Società per azioni

- Società in accomandita per azioni

- Società consortili a responsabilità limitata

- Società consortili per azioni

Il diritto annuale non è frazionabile in rapporto alla durata dell’iscrizione nell’anno; è dovuto anche dalle società in liquidazione e dalle imprese che, pur avendo comunicato la cessazione totale dell’attività, non hanno provveduto alla cancellazione dal Registro delle Imprese.

Dal 01/01/2011 sono tenuti al pagamento del diritto annuale anche i soggetti iscritti al REA (Repertorio Economico Amministrativo), come Associazioni, Fondazioni, Enti e simili.

Trasferimento della sede e trasformazione di natura giuridica

Il diritto annuale è dovuto alla Camera di Commercio ove è iscritta l’impresa al 1 gennaio; per le imprese costituite dopo il 01/01 il diritto è dovuto alla Camera di Commercio di prima iscrizione.

Lo stesso principio si applica anche nel caso di trasformazione e cambiamento della natura giuridica nel corso dell’anno; pertanto è dovuto il diritto in base alla natura giuridica in essere al 01/01.

Non devono versare il diritto annuale:

- Imprese nei confronti delle quali sia stato adottato un provvedimento di fallimento o di liquidazione coatta amministrativa a partire dall’anno solare successivo a quello in cui è stato adottato il provvedimento (salvo eventuale esercizio provvisorio dell’attività)

Le imprese soggette ad altre procedure concorsuali non sono esonerate dal pagamento del diritto annuale.

- Imprese individuali che hanno cessato l’attività entro il 31 dicembre dell’anno precedente ed hanno presentato domanda di cancellazione dal Registro Imprese entro il 30 gennaio dell’anno successivo.

- Società ed altri enti collettivi che hanno approvato il bilancio finale di liquidazione entro il 31 dicembre dell’anno precedente ed hanno presentato la domanda di cancellazione dal Registro Imprese entro il 30 gennaio dell’anno successivo all’approvazione del bilancio finale.

- Società cooperative nei confronti delle quali l’Autorità Governativa ha adottato un provvedimento di scioglimento nell’anno solare precedente.

Il ministero dello Sviluppo Economico, con la nota del 27/12/2011 – protocollo 255658, ha confermato le stesse misure del diritto annuale previste dal D.M. 21/04/2011.

Misure fisse:

- Imprese individuali iscritte o annotate nella sezione speciale del Registro delle Imprese:

misura fissa euro 88,00

- Imprese individuali iscritte nella sezione ordinaria del Registro delle Imprese:

misura fissa euro 200,00

Misure transitorie

- Soggetti Iscritti al REA, esonerati dal versamento fino al 2010, in via transitoria:

misura fissa euro 30,00

- Società semplici agricole, in via transitoria:

misura fissa euro 100,00

- Società semplici non agricole, in via transitoria:

misura fissa euro 200,00

- Società tra avvocati (art. 16, comma 2, D.Lgs. 02/02/2001, n. 96), in via transitoria:

misura fissa euro 200,00

Fatturato Irap:

Per tutte le altre imprese iscritte nel Registro delle Imprese il diritto annuale è determinato, con riferimento alla sede legale, applicando al fatturato dell’esercizio 20XX le seguenti misure fisse o aliquote per scaglioni di fatturato:

|

Scaglioni di fatturato

|

Aliquote

|

|

Da € 0 a € 100.000

|

€ 200,00 (misura fissa)

|

|

oltre € 100.000 e fino a € 250.000

|

0,015%

|

|

oltre € 250.000 e fino a € 500.000

|

0,013%

|

|

oltre € 500.000 e fino a € 1.000.000

|

0,010%

|

|

oltre € 1.000.000 e fino a € 10.000.000

|

0,009%

|

|

oltre € 10.000.000 e fino a € 35.000.000

|

0,005%

|

|

oltre € 35.000.000 e fino a € 50.000.000

|

0,003%

|

|

oltre € 50.000.000

|

0,001%

|

Importo massimo del versamento € 40.000

Importi dovuti per le unità locali e sedi secondarie:

Le imprese che esercitano l’attività anche tramite unità locali devono versare, per ciascuna di esse, alla Camera di Commercio territorialmente competente, un importo pari al 20% di quello dovuto per la sede legale, per un importo massimo di euro 200.

Le imprese con sede principale all’estero, di cui all’art. 9, comma 2, lettera b), del DPR n. 581/95, devono versare per le unità locali un diritto camerale pari a euro 110 alla camera di commercio nel cui territorio sono ubicate.

Le imprese con sede principale all’estero devono versare per le sedi secondarie un diritto camerale pari a euro 110 alla camera di commercio nel cui territorio sono ubicate.

Maggiorazione importi: secondo quanto disposto dall’art. 18, c. 6, L. 580/1993 le Camere di Commercio possono deliberare l’applicazione di una maggiorazione, che non può essere superiore al 20% dell’importo dovuto; in tal caso il diritto annuale da corrispondere deve essere maggiorato dalla percentuale indicata dalla Camera di Commercio competente per territorio.

Anno 2013

Il ministero dello Sviluppo Economico, con la nota del 05/12/2012 – protocollo 0201237, ha confermato le stesse misure del diritto annuale previste dal D.M. 21/04/2011.

Il versamento del diritto annuale C.C.I.A.A. deve essere eseguito, in unica soluzione, entro il termine previsto per il pagamento del 1° acconto delle imposte dirette:

- Imprese individuali e società di persone: entro il 16 giugno di ogni anno;

- Persone giuridiche con periodo d’imposta coincidente con l’anno solare il cui termine di approvazione del bilancio è fissato entro 4 mesi dalla chiusura dell’esercizio e per i medesimi soggetti con periodo d’imposta non coincidente con l’anno solare: entro il giorno 16 del sesto mese successivo a quello di chiusura del periodo d’imposta;

- Soggetti che in base a particolari disposizioni di legge approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell’esercizio (sia con esercizio coincidente con l’anno solare che non coincidente): entro il giorno 16 del mese successivo a quello di approvazione del bilancio.

I versamenti possono essere effettuati entro il trentesimo giorno successivo ai termini previsti maggiorando l’importo dovuto dello 0,40% a titolo d’interesse.

Il diritto annuale alla Camera di Commercio è un tributo "ravvedibile".

Ai sensi dell’art. 24, c. 35, L. 27 dicembre 1997, n. 449, il mancato o incompleto versamento del diritto annuale inibisce il rilascio della certificazione del Registro delle Imprese e del dispositivo della firma digitale.

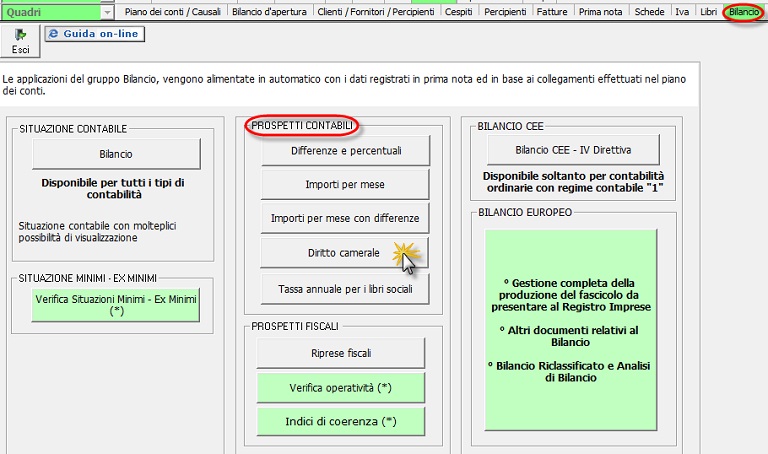

11.2.4.2. - Funzionamento procedura

Dove si trova il calcolo del diritto camerale nel GB?

La gestione del diritto camerale all’interno del GB si trova nella sezione “Bilancio”, Prospetti Contabili e si attiva dal bottone “Diritto camerale”.

Che cosa fa la gestione per il calcolo del diritto camerale di GB?

La gestione “Diritto Camerale” consente alle imprese iscritte o annotate nel Registro delle Imprese di determinare l’importo dovuto per la sede principale ed eventuali unità locali

- in misura fissa/transitoria

- in base al fattura Irap

e di predisporre

Imprese individuali

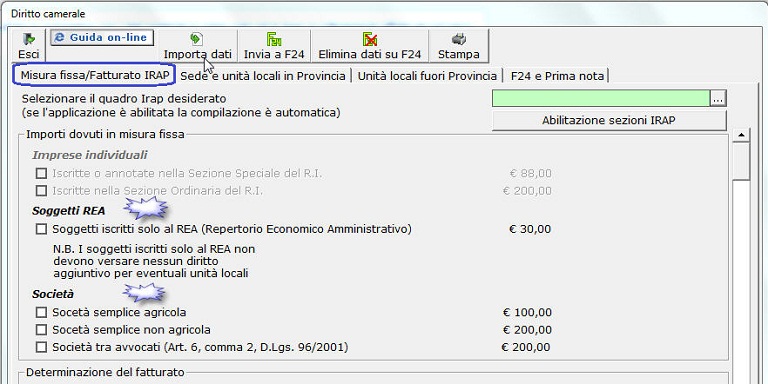

All’apertura della gestione del “Diritto camerale”, se la ditta da cui si accede è un’impresa individuale, ossia in anagrafica ditta è indicato il codice fiscale alfanumerico a 16 caratteri, l’utente deve indicare in quale sezione del registro imprese il soggetto è iscritto:

- nella sezione ordinaria

- nella sezione speciale

Soggetti REA e Società

All’apertura della gestione del “Diritto camerale”, se la ditta da cui si accede è un soggetto REA o una società, ossia in anagrafica ditta è indicato un codice fiscale numerico, l’utente deve indicare in quale situazione si trova la ditta; il software non lo rileva in automatico.

Pertanto, se la ditta è:

- Soggetto REA

- Società semplice agricola

- Società semplice non agricola

- Società tra avvocati

l’utente deve selezionare il relativo “check”

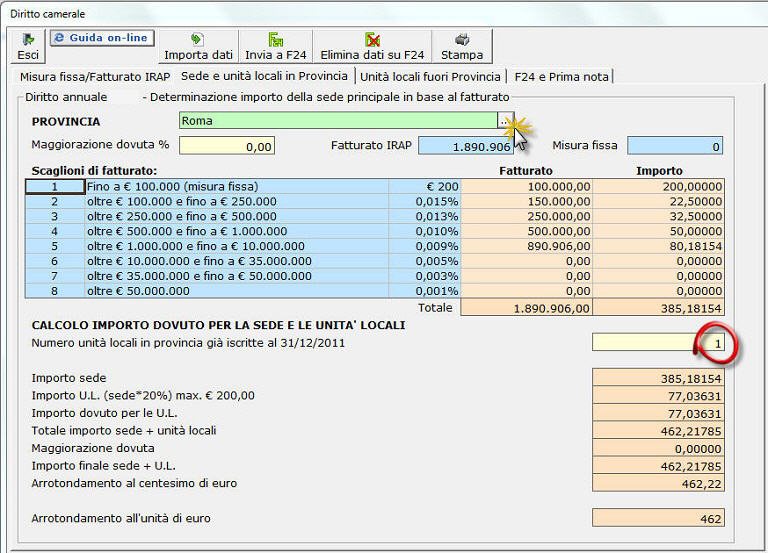

Le società in nome collettivo e in accomandita semplice, società di capitali, cooperative, consorzi con attività esterna, gruppi europei d’interesse economico, società di mutuo soccorso, aziende speciali e consorzi previsti dalla L. 267/2000 determinano l’importo dovuto per diritto annuale per la sede principale in base al fatturato Irap dell’anno precedente secondo le aliquote previste per ciascun scaglione indicato nel decreto ministeriale.

L’importo totale risulta dalla somma degli importi dovuti per ciascuno scaglione, calcolato applicando la misura fissa e le aliquote per gli scaglioni di fatturato successivi, fino a quello nel quale rientra il fatturato complessivo dell’impresa, arrotondando all’unità di euro.

Nel caso in cui la Camera di Commercio abbia deliberato l’applicazione di una maggiorazione (max. 20% dell’importo dovuto – art. 18, c. 6, L. 580/1993), l’importo del diritto deve essere maggiorato della percentuale indicata.

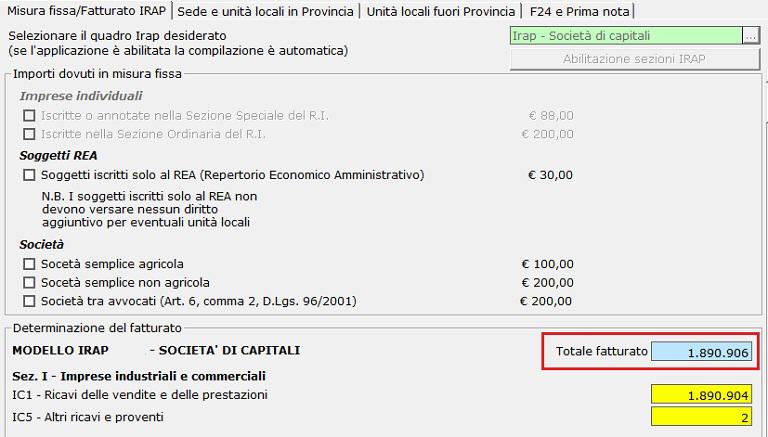

Determinazione del fatturato

Il fatturato da prendere a riferimento per il calcolo del diritto annuale è quello Irap dell’anno precedente; pertanto è necessario indicare il quadro Irap e la sezione che l’impresa è tenuta a compilare:

- Società di persone quadro IP

- Sezione I – Società commerciali art. 5 bis d.lgs. n. 446/97: importo indicato al rigo IP1

- Sezione II – Società commerciali e finanziarie art. 5 e 6, comma 9, d.lgs. n. 446/97: somma degli importi indicati ai righi IP13 e IP17

Le società la cui attività consiste nell’assunzione di partecipazioni in società esercenti attività diversa da quella creditizia o finanziaria che determinano la base imponibile Irap secondo le regole contenute nel comma 9 dell’art. 6 del d.lgs. n. 446/97: somma degli importi indicati ai righi IP13, IP17 e IP18

- Sezione III – Società in regime forfetario: importo indicato al rigo IP17

- Sezione IV – Società esercenti attività agricola: importo indicato al rigo IP52

- Società di capitali quadro IC

- Sez. I – Imprese industriali e commerciali: somma degli importi indicati ai righi IC1 e IC5

- Sez. II – Banche e altri soggetti finanziari: somma degli importi indicati ai righi IC15 e IC18

Le società la cui attività consiste nell’assunzione di partecipazioni in società esercenti attività diversa da quella creditizia o finanziaria che determinano la base imponibile Irap secondo le regole contenute nel comma 9 dell’art. 6 del d.lgs. n. 446/97: somma degli importi indicati ai righi IC1, IC5 e IC15

- Sez. III – Imprese di assicurazione: somma dei premi e altri proventi tecnici così come rappresentati nelle scritture contabili previste dall’art. 2214 e seguenti del C.c.; precisamente devono far riferimento alle voci I.1, I.3, II.1 e II.4 del conto economico, allegato al provvedimento approvato con regolamento dell’ISVAP 4 aprile 2008, n. 22.

- Sez. V – Società in regime forfetario: somma dei ricavi delle vendite e delle prestazioni e degli altri ricavi e proventi ordinari, così come rappresentati nelle scritture contabili previste dall’art. 2214 e seguenti del C.c.

Nel caso in cui la dichiarazione Irap viene predisposta con il programma di Gbsoftware il quadro Irap e la sezione compilata per l’impresa vengono indicate automaticamente dal programma, in funzione del quadro e della sezione abilitata nell’applicazione IRAP.

Altrimenti l’utente deve selezionare manualmente il quadro e la sezione Irap a cui far riferimento per la determinazione del fatturato:

- scelta del quadro Irap:

- scelta della sezione del quadro Irap:

Se l’utente ha sbagliato a selezionare la “sezione” può modificare la scelta precedentemente fatta cliccando nel pulsante  . .

Confermando la scelta della “sezione” del quadro Irap vengono resi attivi i campi ad essa relativi. In automatico vengono riportati gli importi per determinare il fatturato Irap su cui calcolare il diritto annuale per la sede principale.

UTENTI CHE HANNO SOLO LA CONTABILITA’: i dati vengono riportati dalle registrazioni effettuate in contabilità nell’anno precedente.

N.B. I campi di colore giallo intenso sono direttamente collegati alla contabilità: facendo doppio click sopra tali campi si visualizza il dettaglio dei conti ad esso abbinati.

I campi di colore giallo chiaro non sono collegati alla contabilità e pertanto devono essere compilati manualmente dall’utente.

UTENTI CHE HANNO ABILITATO LA DICHIARAZIONE IRAP relativa al periodo d’imposta precedente: gli importi vengono riportati direttamente dai relativi righi del dichiarativo. Pertanto se nel dichiarativo sono stati “forzati” i dati riportati in automatico dalla contabilità, all’interno della gestione “Diritto camerale” vengono riportati tali dati modificati dall’utente.

In entrambi i casi, qualora i dati riportati nel prospetto non sono in linea con le registrazioni contabili nel primo caso, con i dati presenti nel quadro Irap nel secondo caso, viene visualizzato un messaggio che avvisa l’utente di tale situazione.

Per “riportare i dati in linea” è sufficiente cliccare il pulsante “Importa dati”.

Se i dati sono stati già inviati all’applicazione F24 è necessario eliminarli cliccando il pulsante “Elimina dati su F24”. Tale operazione non è possibile se il modello è stato già prenotato, in quest’ultima ipotesi prima di procedere all’eliminazione è necessario annullarne la prenotazione.

N.B.

I dati riportati in automatico dalla procedura possono essere modificati dall’utente indicando direttamente gli importi “corretti” nei vari campi.

In questo caso però si deve fare attenzione al momento dell’inserimento, in quanto i dati sovrascritti da input saranno considerati definitivi ai fini del calcolo dell’importo dovuto.

Nel caso in cui l’utente utilizzi il software GB per la compilazione della dichiarazione Irap e tale applicazione per l’anno precedente non risulti essere “storicizzata” il programma visualizza un messaggio che ricorda all’utente di verificare i dati presenti nell’applicazione sorgente dei dati per il calcolo del diritto annuale.

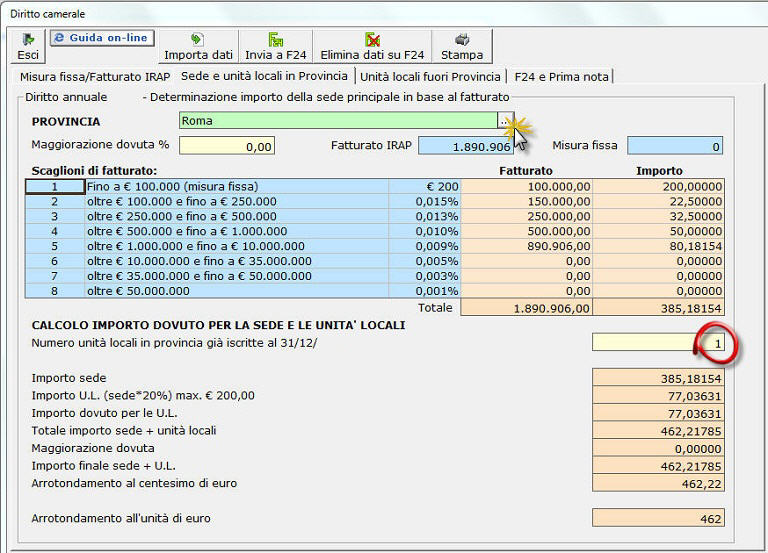

Fatturato Irap

L’utente deve selezionare la provincia in cui è ubicata la sede principale e in automatico il programma indica l’eventuale maggiorazione applicata dalla Camera di Commercio competente per territorio. Inoltre deve indicare il numero delle eventuali unità locali presenti nella stessa provincia della sede principale alla data del 31/12/20XX.

NB. Nel caso di “Soggetti REA” il campo “Numero Unità locali in provincia già iscritte al 31/12/20XX” è bloccato, in quanto questi soggetti non devono versare alcun diritto aggiuntivo per le eventuali unità locali.

11.2.4.2.4 - Unità locali fuori provincia

In questa sezione vengo calcolati gli importi dovuti in caso di possesso di unità locali in provincie diverse da quella in cui è ubicata la sede principale.

L’utente deve indicare la/e provincia/e e il numero di unità locali presenti in ognuna di esse. In automatico il programma indica l’eventuale maggiorazione applicata dalla Camera di Commercio competente per territorio.

Per eliminare una riga, in caso di errato inserimento, cliccare il tasto  . .

NB. Nel caso di “Soggetti REA” il campo “Numero U.L.” bloccato, in quanto questi soggetti non devono versare alcun diritto aggiuntivo per le eventuali unità locali.

11.2.4.2.5 - Invio importo dovuti alla procedura F24

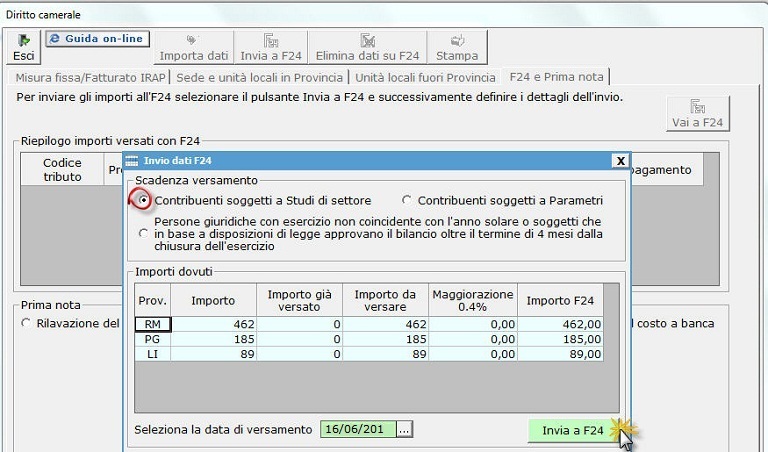

Per inviare gli importi dovuti alla procedura F24, da dove effettuare la procedura per la creazione del modello e l’invio telematico delle deleghe per il versamento, cliccare nel pulsante  . .

Cliccando il pulsante “Seleziona la data di versamento” si apre una maschera per definire la scadenza degli importi da versare, che è diversa a seconda che si tratti di:

- imprese soggette ai parametri

- imprese soggette agli studi di settore

(in caso di proroga dei versamenti stabilita ormai ogni anno)

- persone giuridiche con esercizio non coincidente con l’anno solare o che approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell’esercizio

Nel caso in cui vengono compilati il modello Unico e gli studi di settore con il programma di Gbsoftware tali informazioni vengono riportate in automatico dalla procedura, altrimenti la scelta deve essere effettuata manualmente dall’utente.

A seconda dell’opzione indicata il programma propone le date di scadenza del versamento: l’utente deve scegliere se la scadenza è quella ordinaria del versamento del 1’ acconto delle imposte sui redditi o il 30’ giorno successivo ad essa (con maggiorazione dello 0,4%), selezionandola dall’apposito pulsante.

N.B. La terza opzione “persone giuridiche con esercizio non coincidente con l’anno solare o che approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell’esercizio” deve essere sempre indicata dall’utente.

Nel caso di “persone giuridiche con esercizio non coincidente con l’anno solare o che approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell’esercizio” la data di scadenza del versamento deve essere indicata manualmente dall’utente. Se optano per il versamento del tributo entro il 30’ giorno successivo alla data di scadenza, con applicazione dello spostamento dello 0,4%, devono ceccare “Versa con spostamento”.

Dopo aver scelto il termine di versamento, viene visualizzato il riepilogo dei versamenti da effettuare per il diritto annuale.

Cliccare nel pulsante “Invia a F24” per inviare i debiti all’applicazione F24 per poter effettuare i versamenti. Cliccare il pulsate “Vai ad F24” per aprire l’applicazione da cui preparare i modelli per il versamento del diritto annuale.

Si rinvia alla guida dell’applicazione F24 per quanto riguarda la gestione della produzione dei modelli e tutto quello che riguarda i pagamenti dei modelli F24.

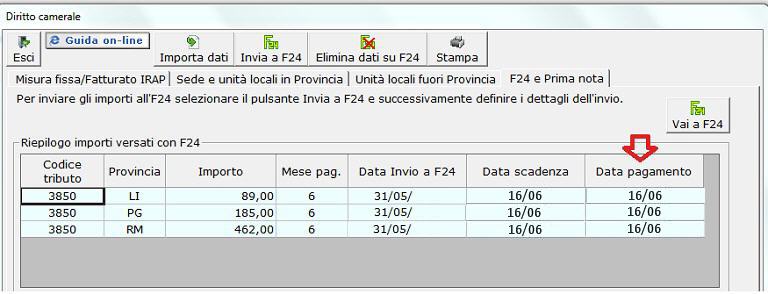

Quando nell’applicazione F24 il modello risulta pagato, nel riepilogo del diritto annuale viene riportata la data di effettivo versamento.

Se erroneamente sono stati inviati i dati all’F24 e gli importi non risultano essere versati, ossia non è stata indicata la data di versamento nell’applicazione F24, è possibile annullare l’invio cliccando il pulsante  . .

N.B. Se sono stati inviati i dati all’F24, ma non è stata indicata la data di pagamento del modello, la gestione per il calcolo del diritto camerale risulta essere bloccata.

A seguito di eventuali modifiche effettuate nella gestione che comportano la variazione degli importi dovuti è cura dell’utente procedere alla creazione del modello F24 per la differenza da versare direttamente nell’applicazione F24.

Il programma apre un messaggio di conferma dell’operazione da effettuare:

L’invio della registrazione del diritto camerale in primanota è diverso a seconda del regime contabile della ditta:

- Ditta in contabilità ordinaria

Nel caso di regime contabile ordinario l’utente può scegliere tra due diverse opzioni:

- rilevazione del costo al relativo debito e successiva registrazione del pagamento

- rilevazione del costo contestuale alla registrazione del versamento

La data relativa alla registrazione del pagamento viene indicata dal programma in base a quella indicata in F24, relativa all’effettivo versamento.

Nella colonna Importo attuale viene indicato l’importo derivante dai dati presenti nel prospetto, mentre nella colonna Importo primanota viene indicato l’importo risultante dalla registrazione di primanota precedentemente prodotta.

Cliccando nel pulsante “Registra” la procedura apre la registrazione di primanota già impostata e l’utente ha la possibilità di modificare, ad esempio, il conto “Banca” proposto.

NB A seguito di eventuali modifiche effettuate nella gestione che comportano la variazione degli importi dovuti è cura dell’utente procedere alla modifica della registrazione precedentemente effettuata, aprendola cliccando sulla scritta

- Ditta in contabilità semplificata

Nel caso di ditta in contabilità semplificata la problematica non sussiste e la registrazione proposta è unica e riguarda la rilevazione del costo

NB A seguito di eventuali modifiche effettuate nella gestione che comportano la variazione degli importi dovuti è cura dell’utente procedere alla modifica della registrazione precedentemente effettuata, aprendola cliccando sulla scritta

|