Nel rigo RF12 è presente il pulsante che permette di accedere alla “Gestione adeguamento”, che sarà resa disponibile con gli studi di settore.

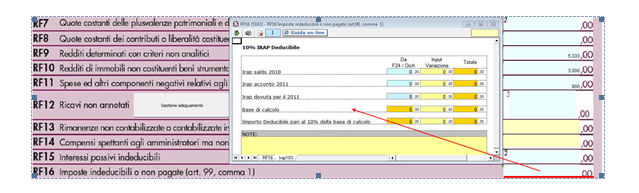

La gestione del rigo RF16 è strutturata in due schede.

Nella prima scheda sono indicate le “Imposte indeducibili”, le “Imposte deducibili non pagate” ed il 10% dell’Irap deducibile da indicare in RF47, utilizzando il codice 12.

Nella seconda scheda è effettuato il calcolo della deduzione del 10% dell’Irap. A tal fine sono riportati il “Saldo 2010” e gli “Acconti 2011” dell’Irap pagati con il modello F24 e l’Irap effettivamente dovuta indicata nel rigo IR22 della Dichiarazione Irap 2012.

Si ricorda che per il riporto dei dati dal modello F24 è necessario avere inserito la “Data di versamento” nell’”Applicazione F24”.

NOTA

Secondo quanto stabilito nell’art 6 comma 1, del decreto legge 29 novembre 2008, n. 185, convertito con modificazioni dalla legge 28 gennaio 2009, n. 2, a decorrere dal periodo d’imposta in corso al 31 dicembre 2008, è ammesso in deduzione un importo pari al 10 per cento dell’imposta regionale sulle attività produttive, forfetariamente riferita all’imposta dovuta sulla quota imponibile degli interessi passivi e oneri assimilati al netto degli interessi attivi e proventi assimilati ovvero delle spese per il personale dipendente e assimilato al netto delle deduzioni spettanti.

I soggetti che possono accedere a tale possibilità di deduzione sono, coloro che determinano la base imponibile IRAP secondo gli art 5, 5-bis, 6, 7 e 8 decreto delegato n. 446 del 15/12/1997, rispettivamente elencati di seguito:

- società di capitali e enti commerciali

- società di persone e imprese individuali

- banche e altri enti e società finanziari

- imprese di assicurazione

- persone fisiche, società semplici e quelle ad esse equiparate esercenti arti e professioni.

Per approfondimenti riportiamo in allegato alla guida la “Circolare 16/E dell’agenzia delle entrate del 14/04/2009”.

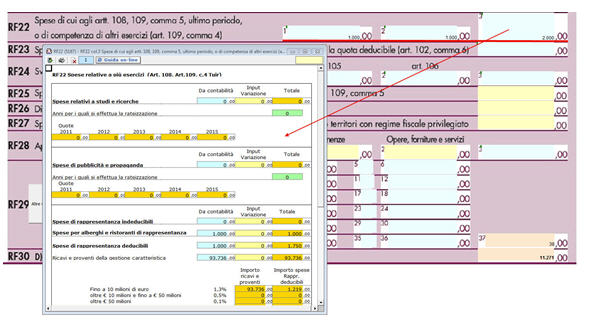

Nel rigo RF22 devono essere riportate le spese di rappresentanza in base alla disposizioni del TUIR. La gestione presente permette di effettuare i calcoli.

1. “Spese per alberghi e ristoranti di rappresentanza”

In base al dato presente la procedura effettua il calcolo delle le spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande che rientrano tra quelle di rappresentanza sono deducibili nel limite del 75 per cento del loro ammontare, senza ulteriori limiti.

- “Spese di rappresentanza deducibili”

Secondo la nuova disposizione del comma 2 dell’art. 108 del TUIR, le spese di rappresentanza sono deducibili nel periodo d’imposta in cui sono sostenute se rispondono ai requisiti di inerenza e congruità. In tale rigo sono sommate anche le spese di per alberghi e ristoranti di rappresentanza di cui al punto precedente.

Il limite di deducibilità è calcolato applicando all’ammontare dei ricavi e proventi della gestione caratteristica le percentuali stabilite dal D.M. 19 Novembre 2008.

- “Spese di rappresentanza ante L. 244/2007”

Le spese di rappresentanza, sorte nel periodo precedente l’entrata in vigore della L. 244/2007, erano ammesse in deduzione per un terzo del loro ammontare e deducibili in cinque quote costanti. I soggetti che hanno adottato tale rateizzazione, per il riporto dell’ultima quota, devono utilizzare la funzione “Controlli” o inserire il dato da input.

- Riporto dei dati nel dichiarativo

In fondo alla gestione la procedura visualizza gli importi che saranno riportati nei righi del modello, come definito dalle istruzioni ministeriali.

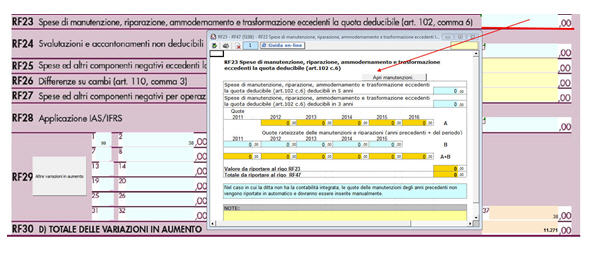

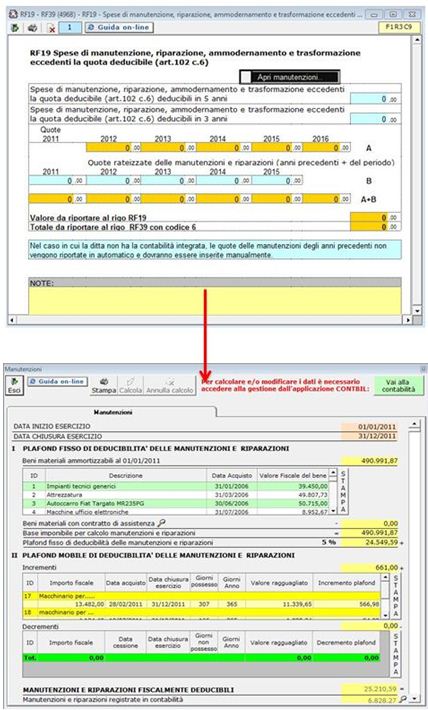

Nel rigo RF23 “Spese di manutenzione, riparazione, ammodernamento e trasformazione eccedenti la quota deducibile (art.102 c.6)” è presente una gestione.

All’interno della gestione, cliccando sul pulsante  , è possibile accedere alla form che permettere la gestione di tali spese.

, è possibile accedere alla form che permettere la gestione di tali spese.

Si ricorda che le spese di manutenzione e riparazione eccedenti la quota deducibile di periodi d’imposta precedenti vengono riportate solo se si utilizza l’apposita form, sia se si ha l’integrazione dei dati con la contabilità sia se la compilazione del dichiarativo avviene da input.

L’operazione viene verificata in automatico dalla procedura tramite la funzione “Controlli”.

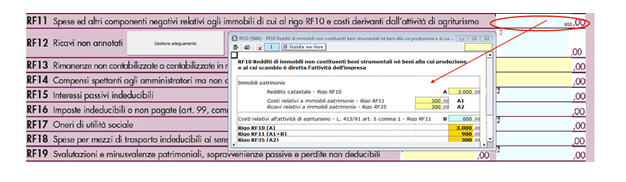

Nel rigo RF7 da quest’anno è stata inserita una nuova gestione che permette all’utente di inserire manualmente il valore dei redditi dei terreni e dei fabbricati che non costituiscono beni strumentali per l’esercizio dell’impresa né beni alla cui produzione o al cui scambio è diretta l’attività dell’impresa. Nel rigo RF7 va indicato il reddito determinato in base alle risultanze catastali, si fa presente che nel caso in cui il terreno sia posseduto a titolo di proprietà, enfiteusi, usufrutto o altro diritto reale, nel rigo va indicato anche il reddito dominicale.

La gestione permette anche il riporto nel rigo RF8 e RF30 dei costi e i proventi contabilizzati, inoltre per gli imprenditori agricoli che esercitano attività eccedente i limiti di cui all’art. 32, comma 2, lett. b), devono indicare:

- nel rigo RF7, il reddito agrario, per l’attività compresa nei limiti dell’art 32

- nel rigo RF8, la parte dei costi imputabili all’attività compresa nei limiti dell’art 32

- nel rigo RF30, i ricavi riferibili all’attività compresa nei limiti dell’art 32.