Registri Iva Integrati

1. Introduzione

2. Struttura dei registri Iva integrati

2.1 Sezione operazioni registrate nel periodo

2.1.1 Struttura del registro

2.1.2 Dati riportati

2.2 Sezione operazioni incassate/pagate registrate in esercizi precedenti

2.2.1 Struttura del registro

2.2.2 Dati riportati

2.3. Sezione operazioni non incassate/pagate nel periodo d’imposta

2.3.1 Struttura del registro

2.3.2 Dati riportati

2.4 Sezione Totali Irpef

3. Opzioni e stampa dei registri Iva integrati

3.1 Opzioni e funzioni

3.2 Stampa

3.3 Riepilogo stampa

4. Abbinamento dei conti alle voci del registro

1. Introduzione

Il regime delle imprese semplificate per cassa prevede, come nel sistema precedente, l’obbligo di tenuta dei registri IVA delle vendite, degli acquisti e dei corrispettivi.

L’art.18 comma 4 del DPR 600/73 prevede una semplificazione degli adempimenti contabili: consente di sostituire i registri cronologici dei ricavi e delle spese con la tenuta dei soli registri Iva purché siano rispettate alcune condizioni necessaria a garantire l’osservanza del principio di cassa.

Cosa deve essere indicato nei “registri iva” affinché sia possibile optare per la tenuta degli stessi al registro cronologico di incassi e pagamenti?

Nei registri Iva devono essere indicate le seguenti informazioni:

• la separata annotazione delle operazioni non soggette a registrazione ai fini dell’imposta;

• l’annotazione su detti registri dell’importo complessivo dei mancati incassi o pagamenti con l’indicazione delle fatture cui le operazioni si riferiscono, nell’ipotesi in cui alle registrazioni effettuate ai fini IVA non corrisponda l’incasso del corrispettivo o il pagamento della spesa nello stesso anno; i ricavi e le spese saranno poi separatamente annotati nei registri IVA relativi al periodo d’imposta in cui avviene l’incasso o il pagamento, indicando il documento contabile già registrato ai fini IVA.

2. Struttura dei registri Iva integrati

Nei registri Iva integrati sono presenti quattro diverse sezioni:

1. operazioni registrate nel periodo

2. operazioni incassate/pagate registrate in esercizi precedenti

3. operazioni non incassate/pagate nel periodo d’imposta

4. totali Irpef

Tutte le operazioni sono caricate, nelle quattro sezioni, in base al:

· periodo indicato

· tipo di registro indicato

· numero di registro

NB. Le operazioni non incassate/pagate nel periodo d’imposta e i totali irpef sono visualizzati solo se si è posizionati nell’ultimo periodo, che corrisponde al mese di dicembre per i contribuenti mensili e al quarto trimestre per i contribuenti trimestrali, e nel registro specifico in cui è stato indicato di volerli stampare. Il programma in automatico propone il registro Iva delle vendite n.1, ma è facoltà dell’utente modificarlo:

2.1 Sezione operazioni registrate nel periodo

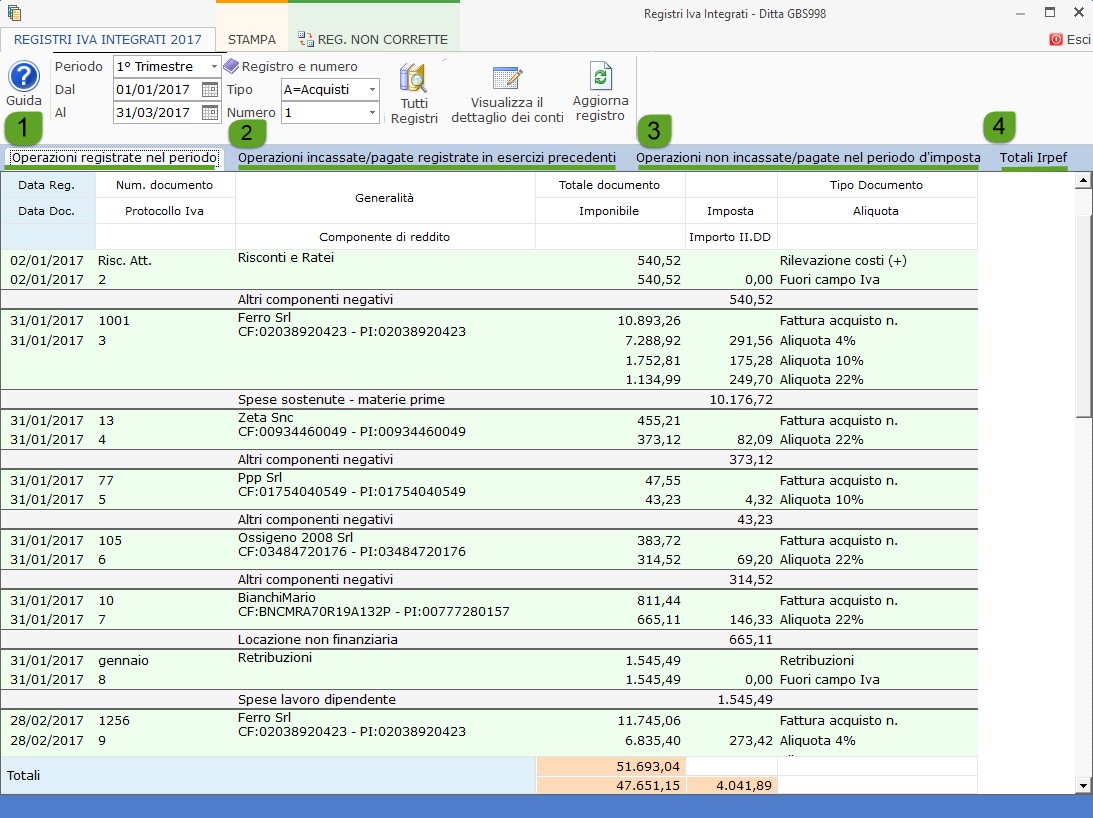

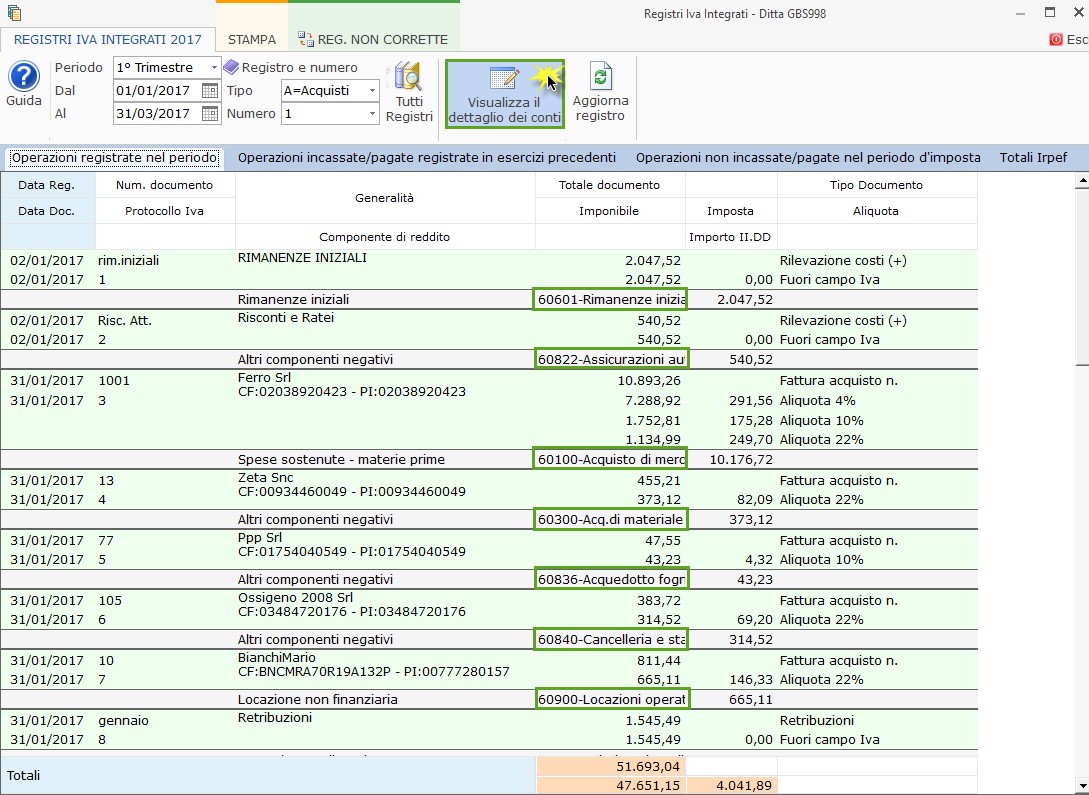

In questa sezione sono riportate tutte le registrazioni presenti nel registro Iva selezionato per il periodo indicato.

2.1.1 Struttura del registro

Intestazione del registro

Totali del registro

Nel caso in cui sia selezionato come tipo di registro “vendite” viene visualizzato anche il campo “data operazione”.

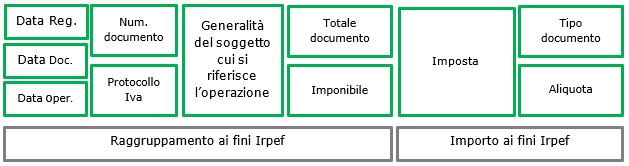

Per ogni operazione è predisposta una sezione a sua volta suddivisa in due righi:

- rigo verde, per l’indicazione dei dati Iva

- rigo grigio, per l’indicazione dei dati Irpef

2.1.2 Dati riportati

Data Reg.: data indicata in prima nota nel campo “data registrazione”

Data Doc.: data di emissione del documento

Data Oper.: data in cui è stata effettuata l’operazione per cui è stata emessa la fattura di vendita

Num.documento: numero della fattura o altro documento annotato nel registro

Protocollo Iva: numero del protocollo Iva attribuito alla registrazione della fattura di vendita/acquisto

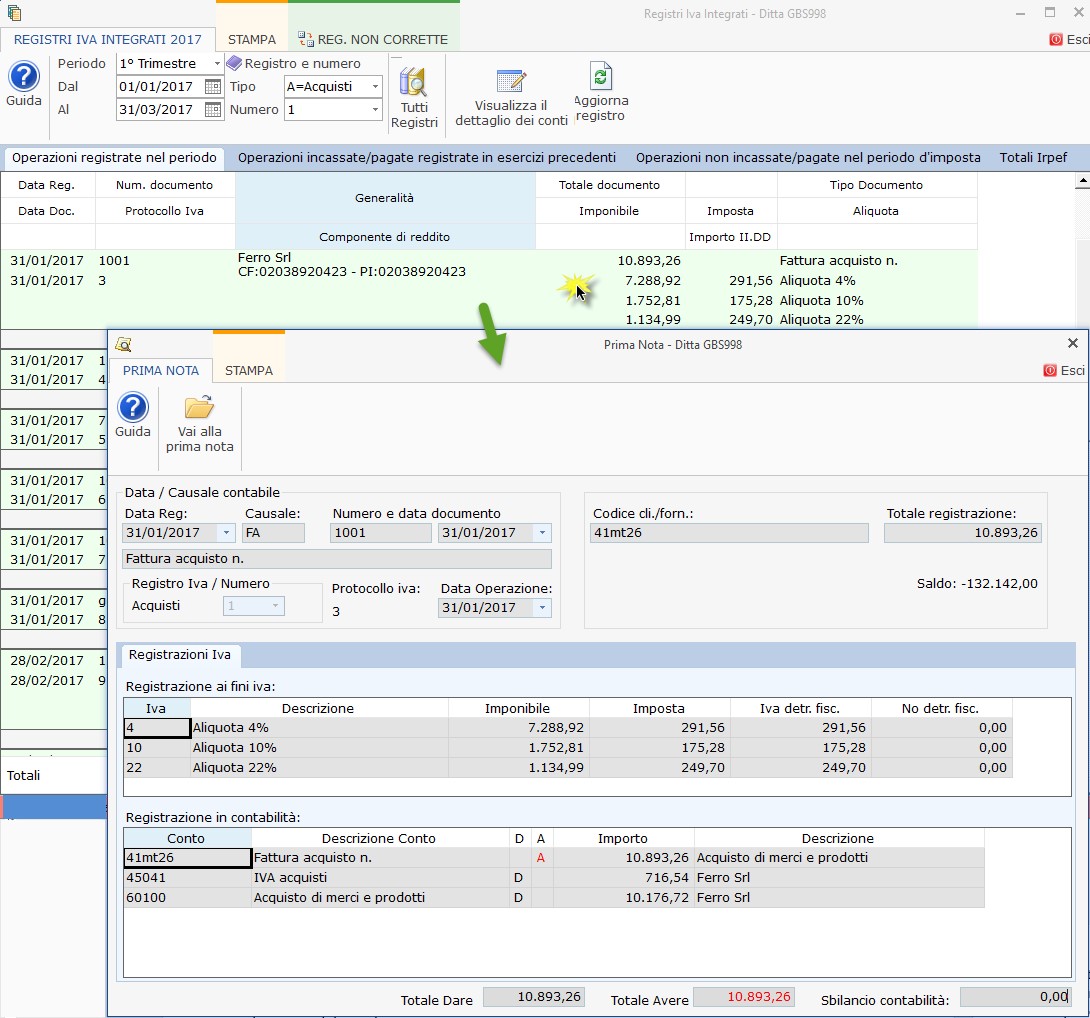

Generalità: sono riportati i dati relativi al soggetto cliente/fornitore che ha ricevuto/effettuato il pagamento. I dati riportati sono il Cognome/Ragione Sociale, Codice Fiscale e Partita Iva. Il campo “Generalità” è valorizzato esclusivamente per le registrazioni Iva.

Totale documento: totale, comprensivo d’Iva, della fattura o altro documento annotato nel registro.

Imponibile: importo dell’imponibile Iva o importo non imponibile/esente/non soggetto a Iva

Imposta: importo dell’Iva presente nel documento registrato

Tipo documento: in questa sezione è indicata la descrizione della causale contabile utilizzata in fase di registrazione

Aliquota: aliquota Iva applicata o riferimento al titolo di non imponibilità/esenzione/non applicabilità dell’imposta

Tipologia/Importo componente di reddito: sono riportati le tipologie e gli importi di voci collegate ai conti movimentati nella registrazione per cui è avvenuto l’incasso o il pagamento.

La tipologia della componente di reddito indica l’abbinamento del conto alle voci del quadro RG del modello REDDITI.

Le tipologie delle componenti di reddito sono le seguenti:

Componenti positivi

Ricavi caratteristici, comprendono i conti dove è stata indicata la seguente “Destinazione II.DD” :

· Ricavi art.85, ammontare complessivo dei ricavi tipici derivanti dall’attività di impresa. I ricavi tipici concorrono alla formazione del reddito secondo il principio di cassa.

· Ricavi art.57, ammontare complessivo dei ricavi da destinazione a finalità che sono estranee all’esercizio dell’attività di impresa. Questa tipologia di ricavi concorre alla formazione del reddito secondo il principio di competenza.

Altri proventi, comprendono i conti dove è stata indicata la seguente “Destinazione II.DD”:

· Altri proventi

· Proventi sostituzione ricavi

Queste voci sono riportate nel registro secondo il principio di cassa.

Plusvalenze e sopravvenienze, comprendono i conti dove è stata indicata la seguente “Destinazione II.DD”:

· Plusvalenze art.86

· Plusvalenze non rateizzabili

· Sopravvenienze art.88, comma 2

· Sopravvenienze art.88

· Sopravvenienze non rateizzabili

Plusvalenze e sopravvenienze concorrono alla formazione del reddito secondo il principio di competenza.

Altri componenti positivi, comprendono i conti dove è stata indicata la seguente “Destinazione II.DD”:

· Dividendi e interessi art.89 – che concorrono alla formazione del reddito in base al principio di cassa

· Altri interessi attivi e altri titoli similari - che concorrono alla formazione del reddito in base al principio di cassa

· Ricavi non tassabili - che concorrono alla formazione del reddito in base al principio di competenza

Componenti negativi

Materie prime, sussidiarie, semilavorati e merci, comprendono i conti dove è stata indicata la seguente “Destinazione II.DD”:

· Rimanenze iniziali

· Spese sostenute – materie prime

Le rimanenze iniziali sono riportate nel registro cronologico per competenza, le spese sostenute – materie prime che concorrono alla formazione del reddito secondo il principio di cassa.

Spese per lavoro dipendente e assimilato, comprendono i conti dove è stata indicata la seguente “Destinazione II.DD”:

· Spese lavoro dipendente

· TFR a Fondi Pensione Complementari

· TFR a Fondi Pensione Integrativi

· TFR Maggiori accantonamenti

Le spese per lavoro dipendente e assimilato sono riportato nel prospetto, quindi concorrono alla formazione del reddito, in base al principio di competenza.

Quote di ammortamento e acquisti beni < 516,46, comprendono i conti dove è stata indicata la seguente “Destinazione II.DD”:

· Quote di ammortamento

· Spese acquisto beni < 516,46

Le quote di ammortamento sono riportate nel registro cronologico in base al principio di competenza.

Canoni di locazione anche finanziaria, comprendono i conti dove è stata indicata la seguente “Destinazione II.DD”:

· Locazione finanziaria beni mobili, che sono riportate nel prospetto in base alla loro competenza.

· Locazione non finanziaria.

Altre componenti negative, comprendono i conti dove è stata indicata la seguente “Destinazione II.DD”:

· Interessi passivi art.61 - cassa

· Pubblicità e Propaganda - cassa

· Spese di rappresentanza - cassa

· Spese manutenzione e riparazione - cassa

· Prestazioni alberghiere e somministrazione - cassa

· Imposte deducibili e contributi - cassa

· Altri componenti negativi –cassa

Tutte queste componenti sono riportate nel registro cronologico.

· Minusvalenze, sopravvenienze e perdite art.101 - competenza

· Costi non deducibili – cassa e competenza

TOTALI

Nella parte inferiore della maschera sono riportati i totali suddivisi per:

· totale degli imponibili

· imponibili ed imposta

2.2 Sezione operazioni incassate/pagate registrate in esercizi precedenti

In questa sezione dei registri Iva devono essere riportate le operazioni rilevate in periodi d’imposta precedenti il cui pagamento è stato eseguito nel periodo in cui si è posizionati.

Per ogni operazione sono riportati solo i dati che rilevano ai fini Irpef, oltre ai dati che servono ad identificare il documento.

2.2.1 Struttura del registro

Intestazione del registro

Per ogni operazione sono indicati i seguenti dati:

2.2.2 Dati riportati

Data Pag.: data in cui il documento è stato pagato/incassato

Data Doc.: data di emissione della fattura di acquisto o di vendita

Num. documento: numero della fattura o altro documento registrato

Protocollo Iva: numero progressivo attribuito in automatico dalla procedura in fase di registrazione

Generalità: sono riportati i dati relativi al soggetto cliente/fornitore che ha ricevuto/effettuato il pagamento. I dati riportati sono il Cognome/Ragione Sociale, Codice Fiscale e Partita Iva.

Totale documento

Importo pagato/riscosso: importo che è stato pagato o incassato

Descrizione componente di reddito

Importo II.DD.: importo diviso per ciascuna componente di reddito movimentata nella registrazione, con riporto della relativa descrizione indicata sopra.

Tipo documento: in questa sezione è indicata la descrizione della causale contabile utilizzata in fase di registrazione.

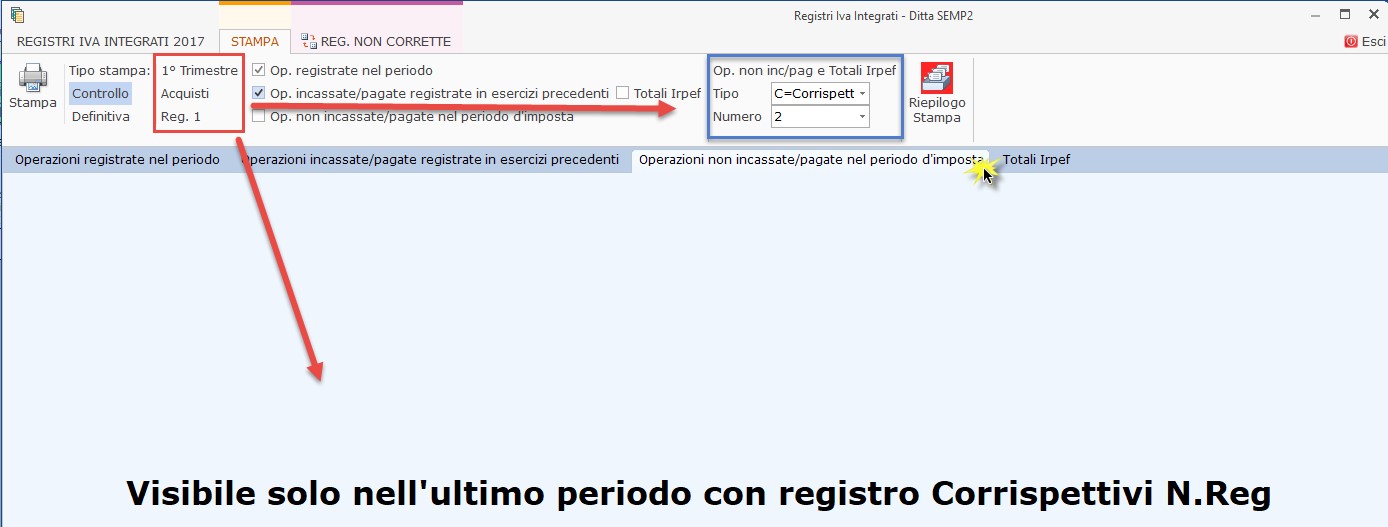

2.3. Sezione operazioni non incassate/pagate nel periodo d’imposta

Le operazioni saranno visualizzate in questa sezione solo se si è posizionati nel 4° trimestre/dicembre ed è stato selezionato il registro in cui saranno stampate.

Questa sezione riepiloga tutte le operazioni registrate nell’intero periodo d’imposta per cui non è avvenuto l’incasso o il pagamento.

2.3.1 Struttura del registro

Intestazione del registro

Totali del registro

Per ogni operazione sono indicati i seguenti dati:

2.3.2 Dati riportati

Data Doc.: data di emissione della fattura di acquisto o di vendita o altro documento

Num.documento: numero della fattura o altro documento annotato

Protocollo Iva: numero progressivo attribuito in automatico dalla procedura in fase di registrazione

Generalità: sono riportati i dati relativi al soggetto cliente/fornitore che ha ricevuto/effettuato il pagamento. I dati riportati sono il Cognome/Ragione Sociale, Nome, Codice Fiscale e Partita Iva.

Totale documento

Importo da pagare/riscuotere: importo residuo che deve essere pagato o incassato

Tipo documento: in questa sezione è indicata la descrizione della causale contabile utilizzata in fase di registrazione.

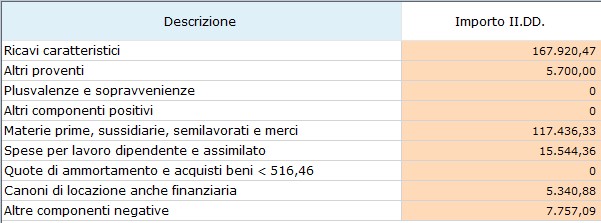

2.4 Sezione Totali Irpef

Le operazioni saranno visualizzate in questa sezione solo se si è posizionati nel 4° trimestre/dicembre ed è stato selezionato il registro in cui saranno stampate, come indicato al precedente paragrafo 2.3.

In questa maschera è visualizzato l’elenco delle componenti di reddito raggruppati come indicato al paragrafo 2.1.2 Dati riportati e i relativi importi registrati.

3. Opzioni e stampa dei registri Iva integrati

3.1 Opzioni e funzioni

permette all’utente di “espandere” i dettagli delle registrazioni, al fine di poter visualizzare i conti movimentati e riportati e successivamente di “raggrupparli”. Quest’opzione è generica e pertanto relativa a tutte le registrazioni presenti nel registro.

permette all’utente di “espandere” i dettagli delle registrazioni, al fine di poter visualizzare i conti movimentati e riportati e successivamente di “raggrupparli”. Quest’opzione è generica e pertanto relativa a tutte le registrazioni presenti nel registro.

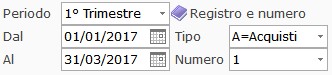

la sezione “Registro e numero” permette di definire:

la sezione “Registro e numero” permette di definire:

- il periodo di cui visualizzare ed eventualmente stampare il registro

- l’intervallo di date di cui visualizzare le operazioni, tali campi sono compilati in automatico dal programma per i trimestri/mesi oppure possono essere impostate dall’utente indicando come periodo – date libere - .

- il tipo di registro da stampare, quindi acquisti, vendite, corrispettivi e annotazioni

- il numero del registro

Per ogni periodo selezionato, nei menù “Tipo” e “Numero” sono visualizzate solo le tipologie di registro e il relativo numero presenti nella contabilità del soggetto.

Per ogni periodo selezionato, nei menù “Tipo” e “Numero” sono visualizzate solo le tipologie di registro e il relativo numero presenti nella contabilità del soggetto.

Se vicino al tipo di registro e/o al numero è presente un asterisco vuol dire che per il registro/periodo selezionato non sono presenti registrazioni.

Anteprima della prima nota: facendo doppio click sopra il rigo del registro relativo ad un incasso o pagamento viene visualizzata l’anteprima della prima nota cui si riferisce, da cui è possibile poi accedere alla registrazione stessa.

3.2 Stampa

La stampa del registro può essere fatta di controllo o definitiva, scegliendo l’opzione dagli appositi pulsanti.

Nel caso sia selezionato il tipo stampa “Controllo” l’utente può scegliere quale/i sezione/i del registro stampare:

- operazioni registrate nel periodo

- operazioni incassate/pagate registrate in esercizi precedenti

- operazioni non incassate/pagate nel periodo d’imposta

- totali Irpef

Quando viene fatta la stampa “definitiva” non è possibile scegliere quali sezione del registro stampare, ma lo propone il software in automatico.

Vicino alla tipologia di stampa sono indicati il periodo e il registro per cui si sta eseguendo la stampa.

Una volta effettuata la stampa definitiva del registro il software indica la data e l’utente che l’ha eseguita. Da questo momento in avanti non sarà più possibile effettuare registrazioni in prima nota o modificare i raccordi dei conti alle varie voci nel piano dei conti.

Se la stampa definitiva è stata eseguita è visualizzato il bottone  , che permette di cancellare la stampa eseguita.

, che permette di cancellare la stampa eseguita.

Qualsiasi tipologia di stampa venga eseguita, il software salva il relativo pdf nel percorso Unità di rete o disco C/GB/App/Stampe/Ditta/anno, indicando se trattasi di stampa di controllo o definitiva.

NB. La stampa viene eseguita in base al periodo/registro in cui si è posizionati.

: in questa sezione viene indicato il registro in cui viene eseguita la stampa dei prospetti “Operazioni non incassate/pagate nel periodo d’imposta” e “Totali Irpef”. Il software propone il registro Vendite n.1, ma l’utente ha la facoltà di indicarne un altro.

: in questa sezione viene indicato il registro in cui viene eseguita la stampa dei prospetti “Operazioni non incassate/pagate nel periodo d’imposta” e “Totali Irpef”. Il software propone il registro Vendite n.1, ma l’utente ha la facoltà di indicarne un altro.

Le sezioni “Operazioni non incassate/pagate nel periodo d’imposta” e “Totali Irpef” sono visualizzate e possono essere stampate solo nel momento in cui l’utente seleziona l’ultimo periodo, dicembre/4’trimestre, e il registro qui indicato.

Negli altri registri e negli altri periodi viene visualizzata la scritta “Visibile solo nell’ultimo periodo con Registro “XXXXXX” n. “X”, come indicato al paragrafo 2.3. Sezione operazioni non incassate/pagate nel periodo d’imposta.

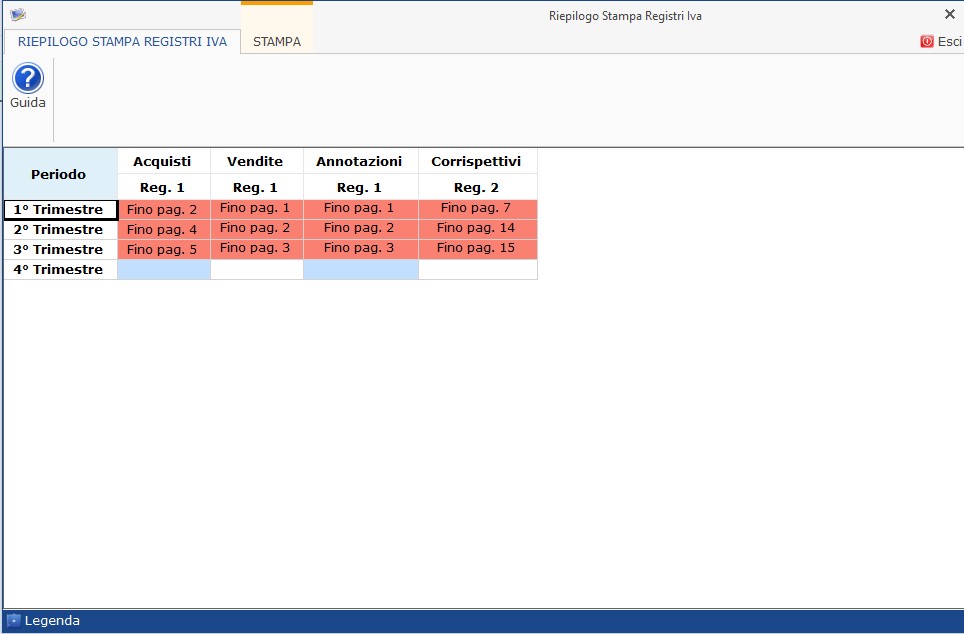

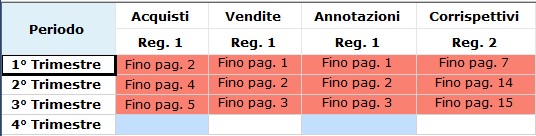

3.3 Riepilogo stampa

Il riepilogo dei periodi stampati si può consultare cliccando il pulsante  .

.

Cliccando questo pulsante è aperta una mascherina dove per ogni periodo è possibile verificare se un determinato registro è stato stampato.

Il pulsante è colorato di rosso nel momento in cui sono state salvate le liquidazioni periodiche e non sono stati stampati i registri del relativo periodo:  .

.

Stato dei registri:

: Registro stampato

: Registro stampato

*: Registro stampato incluse le sezioni “Opzionali” (Operazioni non incassate/pagate nel periodo d’imposta e Totali Irpef): viene evidenziato nel periodo in cui sono state stampate.

: Registro da stampare

: Registro da stampare

*: registro da stampare che includerà le sezioni opzionali

: Registro senza operazioni

: Registro senza operazioni

*: Registro da stampare per le sezioni “Opzionali” (Operazioni non incassate/pagate nel periodo d’imposta e Totali Irpef): viene evidenziato nel periodo in cui non sono presenti operazioni nel registro indicato per la stampa di queste sezioni.

Per i registri che sono stati stampati, oltre al colore rosso, viene indicato anche il numero dell’ultima pagina stampata, così da avere anche il riepilogo della numerazione delle pagine.

4. Abbinamento dei conti alle voci del registro

L’abbinamento del conto alle voci del registro è eseguito in fase di creazione del conto da “Piano dei conti/Causali”.

Il raccordo dei conti base di GBsoftware non può essere modificato; l’utente ha la possibilità di modificare il raccordo proposto dal software in fase di creazione di un nuovo conto utente.

Per maggiori informazioni consultare la guida on line del Piano dei conti al punto 1.1.3.1 Proprietà dei conti e 1.1.6 Inserimento di un nuovo conto.