Bilancio Enti Terzo Settore

.jpg)

1. Inquadramento Teorico

2. Gli schemi del bilancio ETS

2.0 Schema di Bilancio per Competenza (o ordinario)

2.1 Schema di Rendiconto per Cassa

2.2 Data di visualizzazione Bilancio (DAL/AL)

2.3. Stampa PDF/A (casi particolari)

3. La Stampa del documento

3.1 Opzioni

3.2 Pagine da Stampare

3.3 Esporta

3.3.1 Esporta su Excel

3.3.2 Esporta in Text

3.4 Stampante

1. Inquadramento Teorico

La riforma del Terzo Settore di cui al D.Lgs. 117/2017 c.d. Codice del Terzo Settore, nasce dall'esigenza di armonizzazione di un settore composito, in cui figurano numerosi enti accomunati dal perseguimento di finalità civiche, solidaristiche e di utilità sociale. Tra le tematiche affrontate dal codice e dal DM 5 marzo 2020 figura quella della rendicontazione finanziaria e non finanziaria, a cui si è affiancato l'OIC che ha elaborato il principio contabile 35 il framework contabile, specificamente rivolto al bilancio per competenza.

le norme hanno come scopo generale di armonizzare:

- le informazioni che devono essere contenute nel bilancio annuale (bilancio per competenza e rendiconto per cassa) e nei documenti e le relazioni che lo accompagnano;

- le modalità di pubblicazione;

- i princìpi contabili da applicare.

Esse stabiliscono quindi le disposizioni generali per la redazione e la struttura dello Stato Patrimoniale, del Rendiconto Gestionale (Conto Economico) o del Rendiconto per cassa.

2. Gli schemi del bilancio ETS

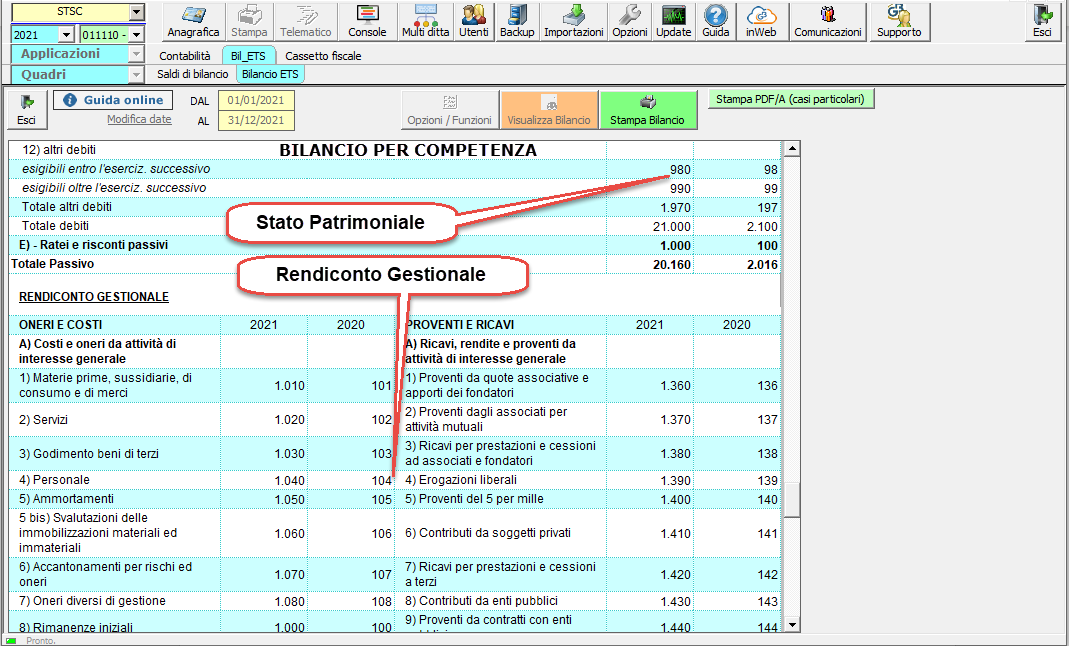

2.0 Schema di bilancio per Competenza (ordinario)

Il bilancio per competenza, ai sensi del D.M. 05/03/2020, Modello A e B, riporta le voci di Stato Patrimoniale e Rendiconto Gestionale (Conto Economico) relative all’esercizio in corso e al precedente, secondo la seguente struttura:

-

lo Stato Patrimoniale con schema a scalare.

-

Il Rendiconto Gestionale con schema a sezioni contrapposte.

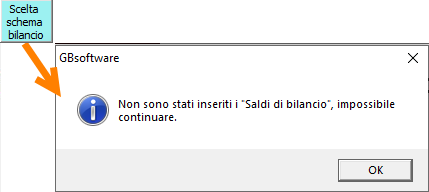

?la scelta schema viene effettuata direttamente da saldi di bilancio (o in base al piano dei conti adottato), di conseguenza se non sono stati caricati dei saldi, cliccando il pulsante  appare il messaggio:

appare il messaggio:

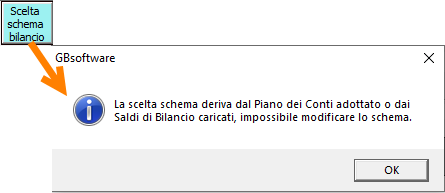

Se invece i saldi sono presenti, non è possibile alcun cambio schema ed appare il messaggio:

di conseguenza la scelta viene operata o in base al piano dei conti adottato a monte, oppure in base alla selezione operata in saldi di bilancio:

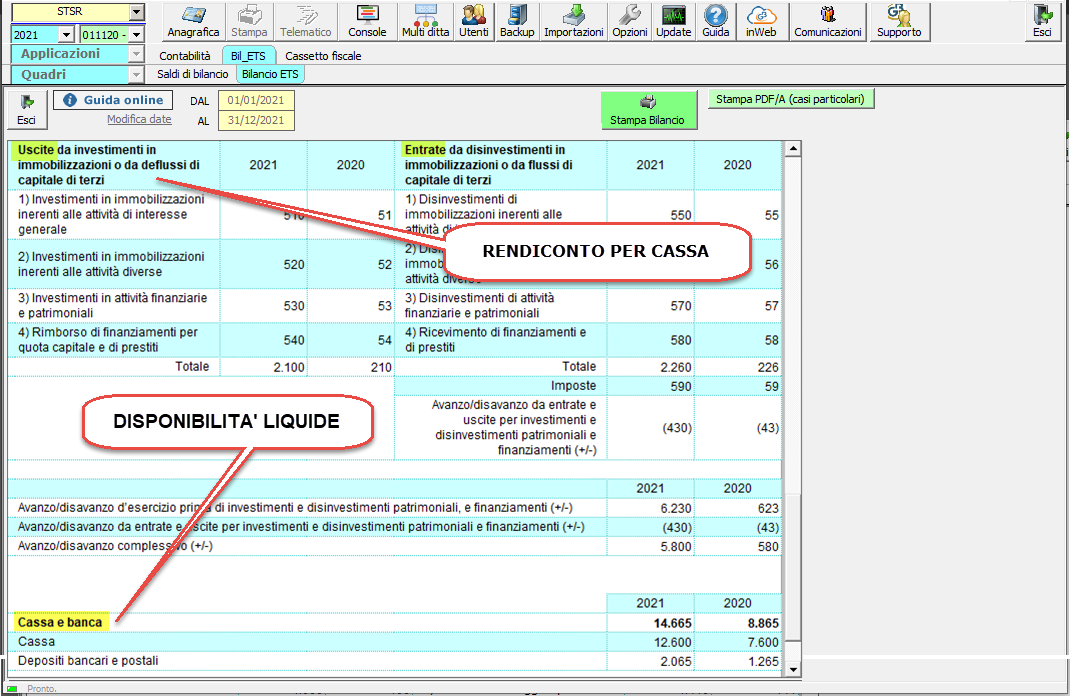

? 2.1 Schema di Rendiconto per Cassa

Il Rendiconto per Cassa, ai sensi del D.M. 05/03/2020, Modello D, riporta le Entrate ed Uscite relative all’esercizio in corso e al precedente, con schema a sezioni contrapposte.

Come detto non è possibile il cambio schema: in proposito valgono le considerazioni fatte al punto precedente.

Particolare importanza riveste la sezione delle Disponibilità liquide, che influenza il ricalcolo dell'avanzo/disavanzo da Rendiconto, nel caso in cui non sia coerente con le movimentazioni delle disponibilità liquide stesse. In proposito si rimanda all'apposito punto dei saldi di bilancio.

2.2 Date visualizzazione Bilancio (DAL/AL)

che rende possibile l'integrazione del bilancio proposto dalla procedura tramite testo, così come si vuole venga stampato anche non necessariamente per la presentazione al RUNTS ma per altri usi.

che rende possibile l'integrazione del bilancio proposto dalla procedura tramite testo, così come si vuole venga stampato anche non necessariamente per la presentazione al RUNTS ma per altri usi.