Comunicazione Annuale Dati Iva 2016

Periodo imposta 2015

Introduzione

La Comunicazione Annuale Dati Iva è stata introdotta nel nostro Paese affinché lo Stato possa, nei termini prescritti dalla normativa comunitaria, effettuare il calcolo delle “risorse” che deve versare al bilancio comunitario. L’obbligo di presentazione della Comunicazione è contenuto nell’art. 8-bis DPR 322/98, introdotto dall’art. 9 del DPR 435/2001, modificato dall’art. 10 del DL 78/2009.

Il termine di presentazione della Comunicazione Annuale Dati Iva è il 28 febbraio di ciascun anno (quest’anno la scadenza è il 29 febbraio in quanto il 28 febbraio cade di domenica).

Nella comunicazione devono essere riportate le risultanze delle liquidazioni periodiche, per determinare l’Iva dovuta o a credito, senza tener conto delle operazioni di rettifica e conguaglio, da indicare nella Dichiarazione Iva annuale.

Guida operativa

Il modello “Comunicazione Annuale Dati Iva” si compone di due facciate:

- la prima contiene l’informativa relativa al trattamento dei dati personali, ex D.Lgs 196/03

- la seconda contiene, il vero e proprio modello.

N.B.: per migliorare la modalità operativa la procedura propone per primo il modello della Comunicazione e nella seconda pagina l’informativa: in questo modo la compilazione diventa immediata.

Ad ogni campo del modello sono collegate le relative istruzioni ministeriali. Per consultare basta posizionarsi nel campo e pigiare il tasto F1.

La maggior parte dei dati da indicare in questa sezione sono riportati in automatico dall’anagrafica della ditta; il corretto inserimento dei dati in anagrafica è quindi fondamentale per l’esatta compilazione del modello.

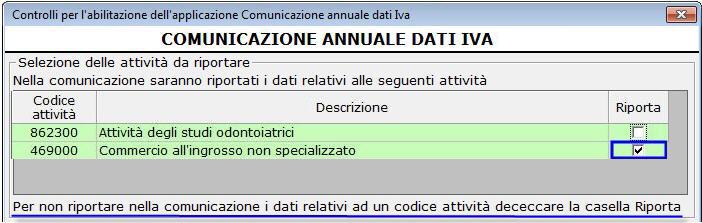

Nel caso di ditta con contabilità separate ai fini Iva (art. 36 DPR 633/72) nel campo “Codice Attività” è riportato quello indicato come attività principale in anagrafica ditta e il campo “Contabilità separate” viene compilato in automatico dalla procedura.

Nel caso d’integrazione con la contabilità e la presenza di un codice attività per il quale il riporto dei dati nel quadro non deve essere effettuato, in fase di abilitazione dell’applicazione è necessario lasciare il check “Riporta” sui soli codici attività che si vogliono riportare.

Il caso sopra riportato avviene quando tra le attività esercitate ne figura una per la quale è previsto l’esonero dalla dichiarazione annuale Iva, e, conseguentemente, dalla Comunicazione Dati Iva.

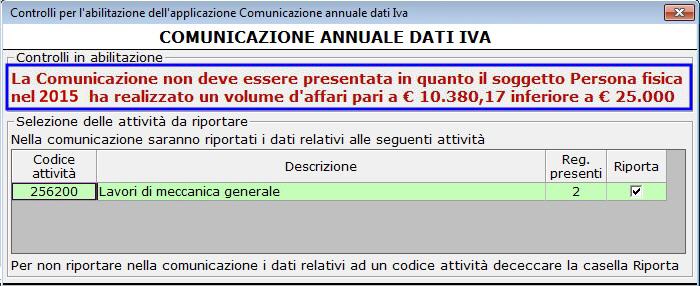

N.B. I dati del codice attività che non sono riportati nel quadro vengono comunque presi in considerazione nel controllo del limite del volume d’affari: le persone fisiche che hanno realizzato nell’anno d’imposta oggetto della Comunicazione un volume d’affari uguale o inferiore a euro 25.000 sono esonerati dalla presentazione della Comunicazione.

Il controllo del volume d’affari per le persone fisiche viene effettuato dal programma:

• in fase di abilitazione dell’applicazione se integrata con la contabilità

L’utente può comunque decidere di abilitare l’applicazione.

• all’interno del quadro

- da input: tutti i dati devono essere inseriti dall’utente.

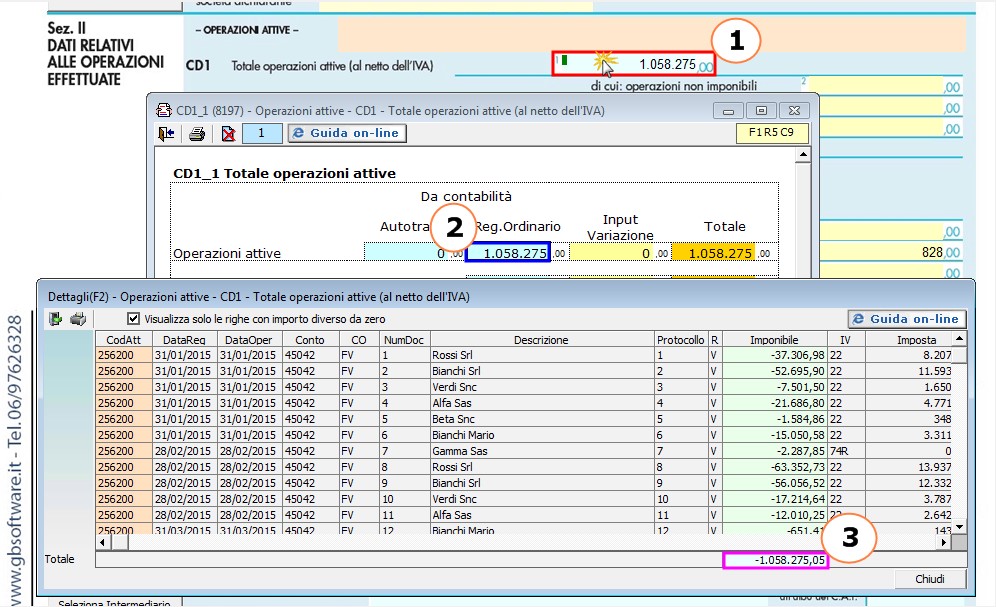

Il riporto dei dati nella Comunicazione Annuale Dati Iva presuppone di aver correttamente “operato” in contabilità.

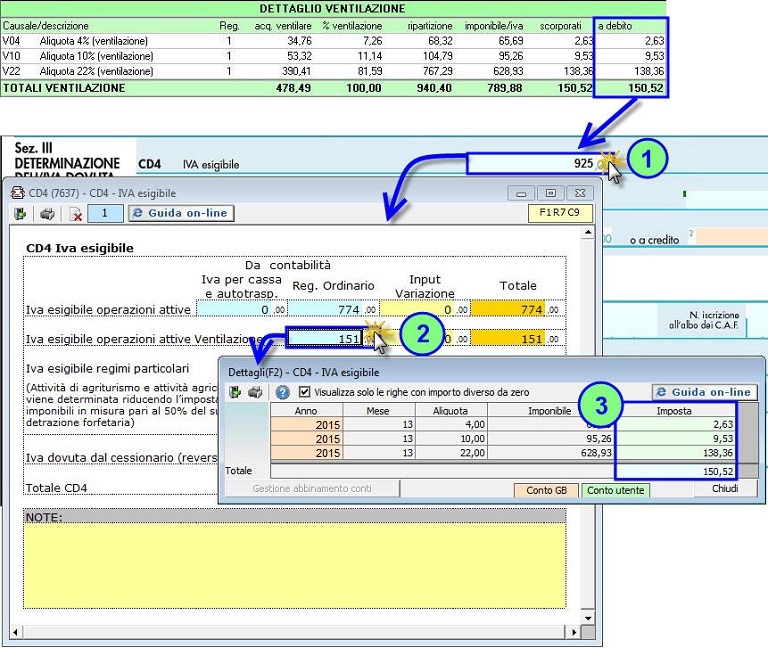

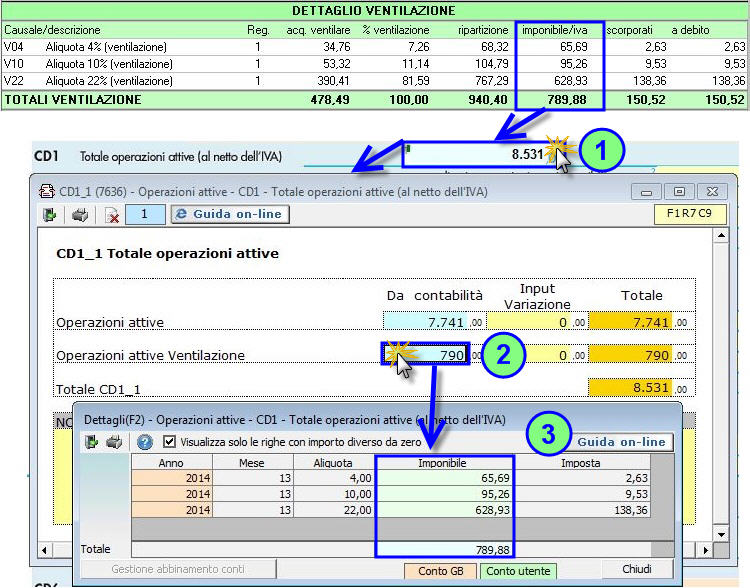

Il campo “Operazioni attive Ventilazione” è compilato in automatico dalla procedura SOLO SE è stata salvata la liquidazione Iva annuale:

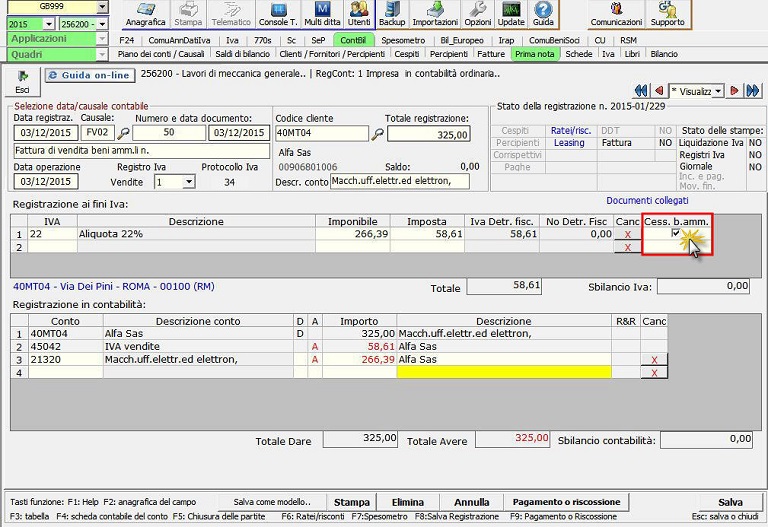

In questo campo devono essere indicate le cessioni di beni strumentali. Per registrare questa tipologia di operazioni, e garantire il riporto automatico dei dati nella Comunicazione annuale Dati Iva e nella Dichiarazione Iva, GBsoftware ha predisposto apposite causali Iva da utilizzare in fase di registrazione:

- 22M - Aliq.22% margine beni usati

- B22 - Cess.beni amm. aliquota 22%

- BES - Cess. Beni amm.art.10 27-quinq.

- MBS - Art.36 reg. margine Beni strum.

E' possibile avere il riporto dei dati nella comunicazione annuale anche se non si è utilizzata una delle causali Iva sopra elencate.

Infatti, in fase di registrazione di prima nota, è visualizzato il campo “Cess.b.amm” che, se selezionato, permette il riporto dei dati nella comunicazione indipendentemente dalla causale Iva utilizzata.

NB: il campo “Cess.b.amm.” è compilabile solo per le causali Iva rilevanti ai fini dell’imposta sul valore aggiunto. Ad esempio, in presenza della causale Iva “0 – Fuori campo Iva”, tale campo non sarà compilabile.

In questo campo devono essere indicati gli acquisti di beni ammortizzabili e non e sono gli stessi che poi devono essere riportati ai campi VF26_1 e VF26_2.

Per la compilazione automatica di questo è stato inserito un campo in cui indicare, in caso di operazione di acquisto rilevante ai fini Iva, i codici:

1 - Beni ammortizzabili

2 - Beni strumentali non ammortizzabili

3 - Beni destinati rivendita/produzione beni e servizi

4 - Altri acquisti e importazioni

che può essere compilato in fase di registrazione oppure successivamente tramite la funzione “Ripartizione acquisti Dich. Iva” presenti in Primanota – Elenco Primanota.

Per maggiori informazioni si rimanda alla guida on line.

Nel campo CD2_5 vengono riportati gli importi delle registrazioni in cui sono stati indicati i codici 1 e 2.

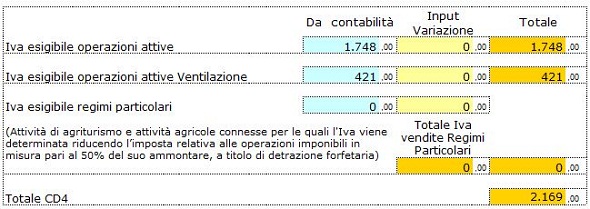

Al campo CD4 è collegata una gestione documenti di dettaglio:

Il campo “Iva esigibile operazioni attive Ventilazione” è compilato in automatico dalla procedura SOLO SE è stata salvata la liquidazione Iva annuale, come già indicato al punto precedente “Campo CD1_1 – Totale operazioni attive”:

Il campo “Iva esigibile regimi particolari” riporta in automatico l’importo dell’Iva riguardante le operazioni attive relative allo svolgimento

- di attività agricole connesse di cui all’art. 34-bis DPR 633/72

- di agriturismo di cui alla legge 413/91

per le quali l’Iva esigibile è pari al 50% dell’imposta relativa alle operazioni imponibili.

Il programma provvede quindi a calcolare l’iva effettivamente esigibile.

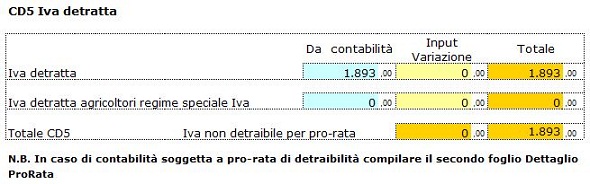

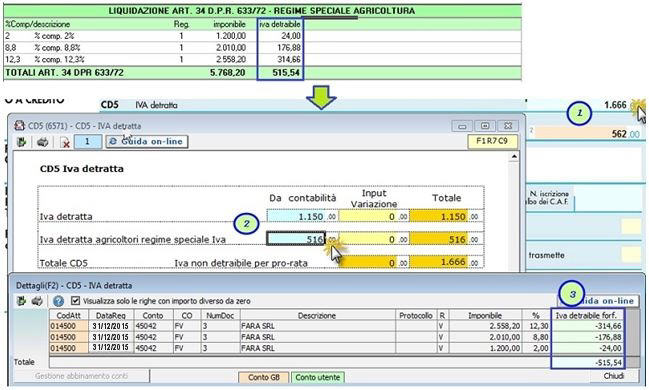

Al campo CD5 è collegata una gestione documenti di dettaglio:

Nel campo “Iva detratta agricoltori regime speciale Iva” è riportato l’importo dell’iva forfettariamente detraibile calcolata applicando sull’ammontare delle cessioni di prodotti agricoli indicati nella Tabella A – Parte I allegata al Testo Unico dell’Iva le percentuali di compensazione (art. 34 DPR 633/72).

Nel campo “Iva non detraibile per pro-rata” è riportato l’importo indicato nel secondo foglio della gestione “Dettaglio ProRata”.

La compilazione di questa parte deve essere fatta a cura dell’utente riportando, per ogni codice attività nel caso di contabilità separate:

- L’importo dell’Iva detraibile

- La percentuale del pro-rata di detraibilità

La procedura provvede a calcolare:

- L’Iva detraibile per effetto del pro-rata

- L’Iva non detraibile per effetto del pro-rata

L’importo dell’Iva indetraibile per effetto del pro-rata viene riportato dalla procedura nel primo foglio della gestione e lo sottrae dal totale dell’Iva detraibile della ditta.

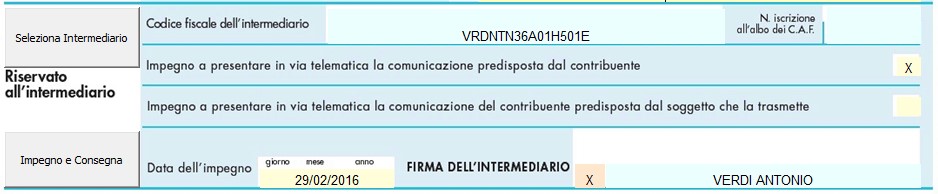

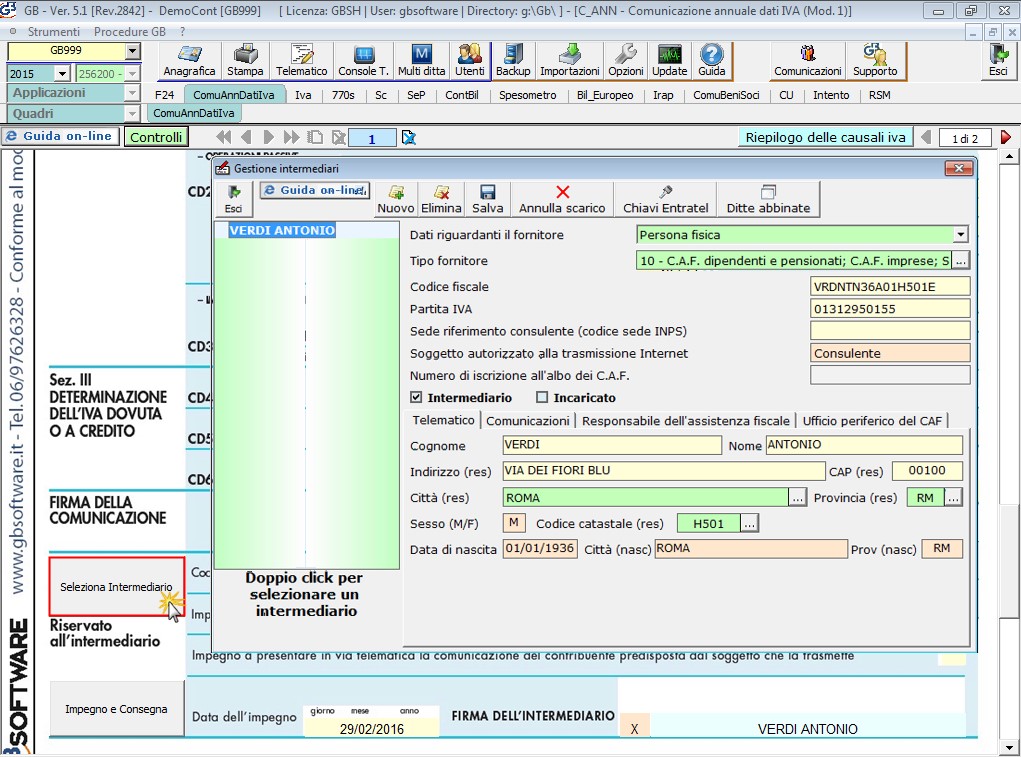

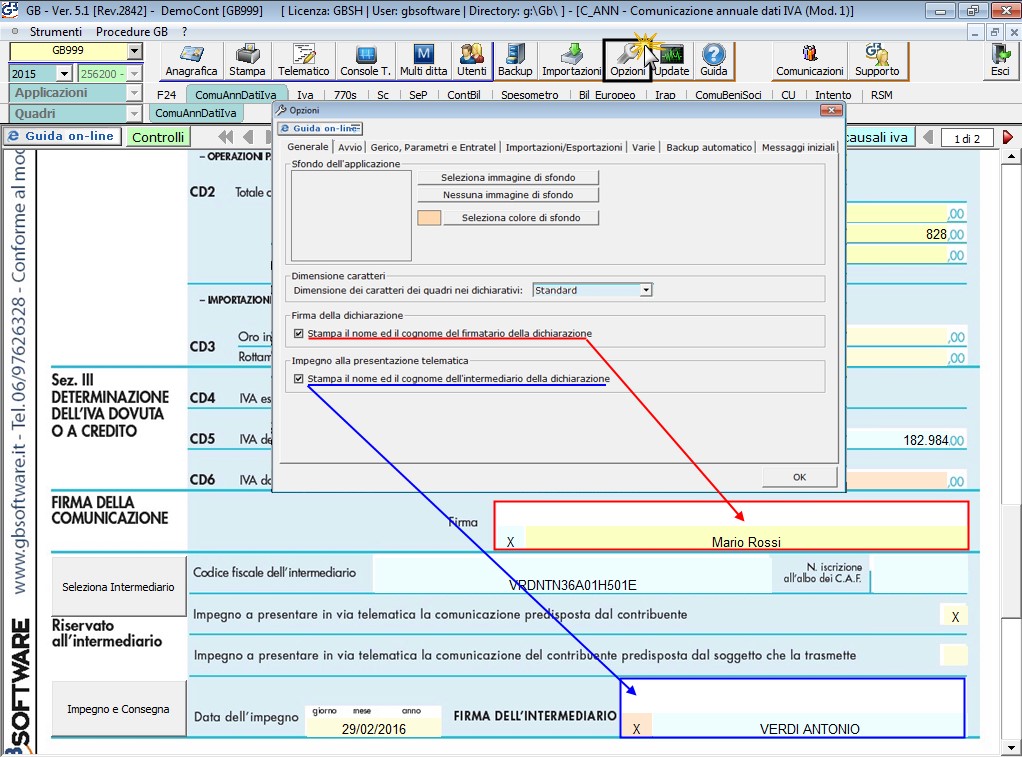

In questa sezione l’utente deve selezionare l’intermediario e indicare l’impegno alla presentazione telematica.

Per riportare i dati relativi all’intermediario, si deve utilizzare la gestione che si apre dal pulsante “Seleziona Intermediario”.

Per il funzionamento dettagliato della gestione si rimanda alla guida on-line presente nella maschera.

Per la produzione del modulo IMPEGNO e CONSEGNA della dichiarazione utilizzare la gestione che si attiva dal pulsante  .

.

Per il funzionamento dettagliato della gestione si rimanda alla guida on-line presente nella maschera.

Firma del Dichiarante e Firma dell’Intermediario

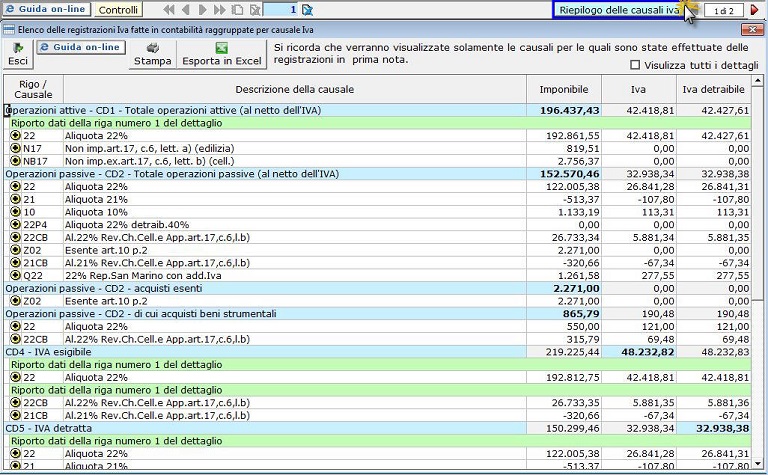

All’interno della Comunicazione Annuale Dati Iva è presente la gestione “Riepilogo delle causali Iva” a cui si accede dal bottone posto nella barra di gestione dell’applicazione.

Per informazioni sulla gestione si rimanda all’apposita guida on-line consultabile all’interno della gestione dall’apposito pulsante.

.jpg)

/2%20Contabilit%C3%A0%20separate.JPG)

.jpg)

/9%20CD4.JPG)