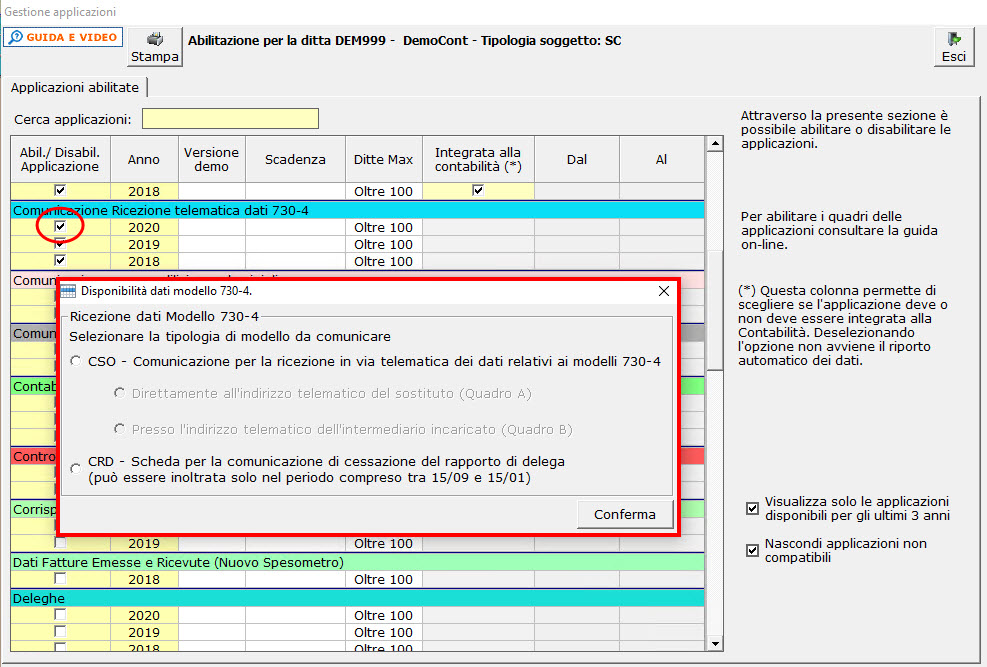

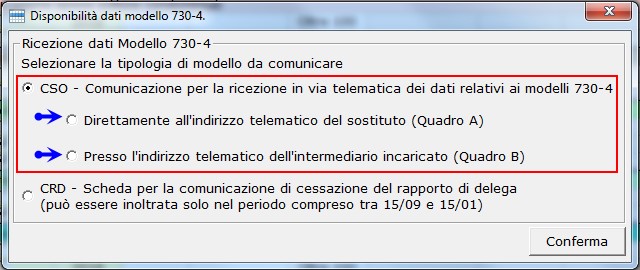

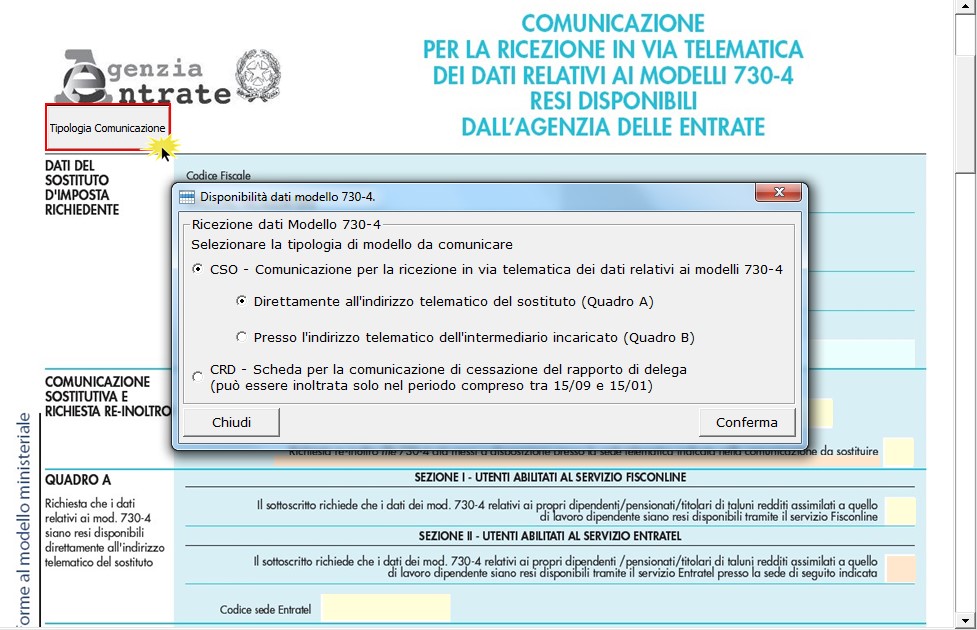

Scegliendo l’opzione CSO è necessario scegliere la destinazione telematica presso la quale l’Agenzia provvederà ad inviare i dati relativi ai risultati contabili del modello 730-4.

-

Direttamente all’indirizzo telematico del sostituto (Quadro A)

-

Presso l’indirizzo telematico dell’intermediario (Quadro B)

Le opzioni sono anch’esse alternative tra di loro.

La scelta effettuata in fase di abilitazione potrà comunque essere modificata successivamente all’interno del quadro CSO o CRD, utilizzando la gestione “Tipologia Comunicazione”.

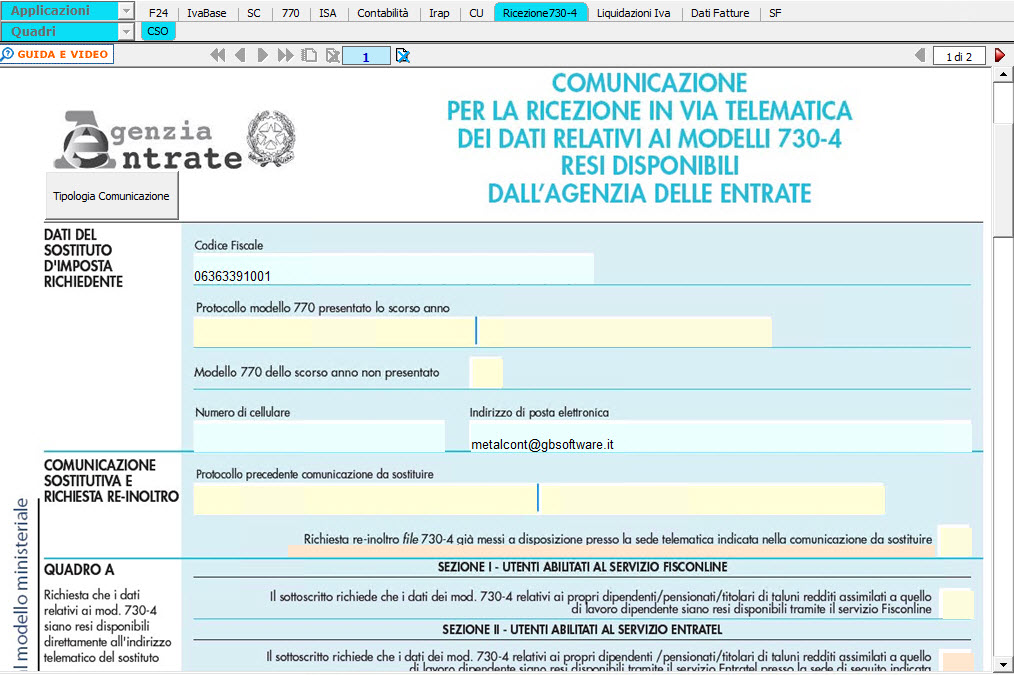

Quadro CSO

Comunicazione per la ricezione in via telematica dei dati relativi ai mod.730-4 resi disponibili dall’Agenzia delle Entrate.

La comunicazione deve essere utilizzata da tutti sostituti di imposta che non hanno già inviato la comunicazione e da coloro che devono variare dati già comunicati.

Nel modello devono essere indicati i dati relativi al sostituto d’imposta e il codice della sede telematica presso la quale l’Agenzia delle Entrate provvederà a rendere disponibili i dati relativi ai risultati contabili dei modelli 730-4.

-

DATI DEL SOSTITUO DI IMPOSTA RICHIEDENTE

Nella presente sezione il software compila i campi relativi al Codice fiscale, numero di cellulare e Indirizzo di posta elettronica, già inseriti nell’anagrafica della ditta.

L’utente deve indicare il numero di protocollo, che è stato attribuito dall’Agenzia delle Entrate all’ultima dichiarazione del modello 770 da presentarsi nell’anno precedente a quello di inoltro della presente comunicazione, e il numero “progressivo dichiarazione”. Se invece, il modello 770, non è stato presentato occorre barrare l’apposita casella.

-

COMUNICAZIONE SOSTITUTIVA E RICHIESTA DI RE-INOLTRO

Nel caso in cui il sostituto di imposta intenda variare uno o più dati già comunicati deve indicare in questa sezione il numero di protocollo che è stato attribuito nella precedente comunicazione e il numero “progressivo dichiarazione”.

Per richiedere il re-inoltro dei file messi a disposizione presso la sede telematica indicata nella comunicazione da sostituire deve essere barrata la relativa casella. La casella non può essere barrata in sede di prima comunicazione del modello. Inoltre può essere barrata solo se l’invio del modello avviene tra il 20 giugno e il 31 ottobre.

-

QUADRO A e del QUADRO B.

La compilazione del Quadro A è alternativa alla compilazione del Quadro B.

-

Compilazione del Quadro A

Questo quadro deve essere compilato dai Sostituti di imposta per richiedere che i Modelli 730-4 siano resi disponibili presso la propria utenza telematica.

Il quadro si divide in due sezioni alternative tra loro:

Sezione I – riservata ai sostituiti che sono abilitati al servizio telematico di Fisconline.

Sezione II – riservata ai sostituiti che sono abilitati al servizio telematico di Entratel.

-

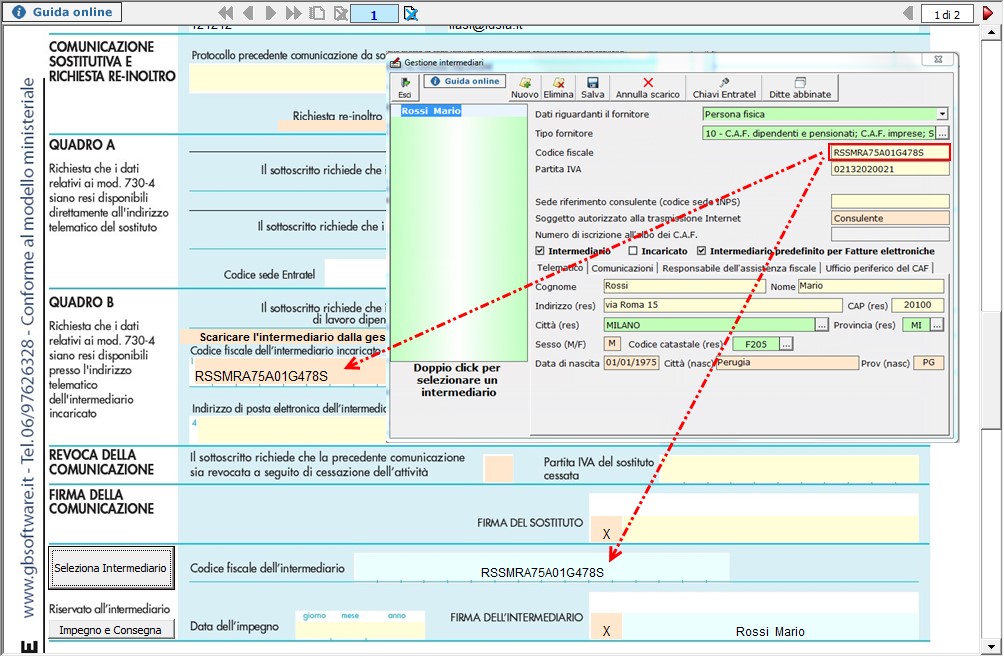

Compilazione del Quadro B

Questo quadro deve essere compilato dai Sostituti di imposta per richiedere che i Modelli 730-4 siano resi disponibili presso l’utenza telematica di un intermediario abilitato.

Nel caso di “compilazione del Quadro B” il codice fiscale dell’intermediario incaricato, deve coincidere con il codice fiscale indicato nella sezione “IMPEGNO ALLA PRESENTAZIONE TELEMATICA”.

Per inserire l’Intermediario è quindi necessario selezionarlo dal pulsante  presente nella sezione sottostante (si veda il successivo punto 5 della guida 5. Impegno alla presentazione telematica).

presente nella sezione sottostante (si veda il successivo punto 5 della guida 5. Impegno alla presentazione telematica).

Se è attivo il quadro B, il software compila in automatico la sezione DELEGA.

Selezionando l’intermediario, il software compila il campo codice fiscale dell’intermediario incaricato presente nel campo 1 del quadro B e nel corrispettivo campo presente nella sezione “Delega”.

N.B. Qualora, per un errore di abilitazione, si voglia modificare il quadro o la sezione da compilare cliccare il pulsante  e procedere alla modifica.

e procedere alla modifica.

4. REVOCA DELLA COMUNICAZIONE

Il sostituto che cessa l’attività deve inviare la comunicazione, per richiedere la revoca della comunicazione precedentemente trasmessa, inserendo la partiva Iva nell’apposito campo. Il software in automatico compila il campo “Firma”.

5. IMPEGNO ALLA PRESENTAZIONE TELEMATICA

Per la compilazione della sezione “Impegno alla presentazione telematica” si deve utilizzare la gestione intermediari che si apre dal pulsante .

Si ricorda che nel caso di compilazione del “Quadro B” il codice fiscale dell’intermediario incaricato deve coincidere con il codice fiscale che è indicato nella sezione “IMPEGNO ALLA PRESENTAZIONE TELEMATICA”

Per il funzionamento dettagliato della gestione si rimanda alla guida on-line presente nella maschera.