9.2.1.1 - Calcolo acconto in base al metodo storico.

9.2.1.2 - Calcolo acconto in base al metodo previsionale.

9.2.1.3 - Calcolo acconto in base al metodo delle operazioni effettuate.

9.2.1.4 - Calcolo acconto per Contribuenti mensili che affidano la contabilità a terzi.

9.2.1.5 - Conferma e produzione F24.

9.2.1 - Acconto Iva Dicembre

L' art. 6 della Legge n. 405 del 29/12/1990, ha introdotto l'obbligo del versamento dell'acconto Iva in via anticipata entro il 27 dicembre di ogni anno (termine stabilito dall'art. 3 D.L. n. 477 del 26/11/1993 convertito dalla Legge n. 55 del 26/01/1994).

L’acconto Iva è dovuto da tutti i soggetti titolari di partita Iva, obbligati agli adempimenti di liquidazione e versamento periodici.

Sono esonerati dal versamento dell’acconto Iva:

- i soggetti che presentano una base di riferimento a credito ( riferita a dicembre/quarto trimestre 2009) o che prevedono di chiudere l’ultima liquidazione dell'anno corrente con un’eccedenza a credito;

- i soggetti che hanno iniziato l’attività nel corso d'anno;

- i contribuenti mensili che hanno cessato l’attività entro il 30.11. dell'anno corrente;

- i contribuenti trimestrali che hanno cessato l’attività entro il 30.09.dell'anno corrente;

- i contribuenti che per l'anno precedente hanno usufruito del regime agevolato delle nuove iniziative produttive ex art. 13, L. 388/2000 (tenuti al solo versamento dell’Iva annuale) che corrispondono ai regimi contabili 5 e 25 nella nostra procedura;

- i contribuenti minimi (art. 1, co. 96-117, L.244/2007) che corrispondono al regime contabile 7 nella nostra procedura.;

- i soggetti che hanno effettuato esclusivamente operazioni esenti o non imponibili Iva;

- i contribuenti in regime agricolo di esonero ex art. 34, co. 6, D.P.R. 633/1972 (regimi contabili in fase di rilascio dalla nostra procedura);

- i soggetti esercenti attività di intrattenimento ex art. 74, co. 6, D.P.R. 633/1972;

- le società e le associazioni sportive dilettantistiche e le associazioni che applicano il regime di cui alla L. 398/1991.

La gestione “Acconto Iva Dicembre” permette di determinare l’importo dell’acconto dovuto secondo i seguenti metodi di calcolo:

1. Metodo storico

2. Metodo previsionale

3. Metodo delle operazioni effettuate

4. Contribuenti mensili che affidano la contabilità a terzi

Per le Contabilità separate si deve procedere con la compilazione della maschera “ACCONTO IVA” di tutti i codici attività in base al metodo Previsionale, Operazioni Effettuate e Contribuenti Mensili. Non è possibile procedere alla conferma del dato, in quanto si effettua nel codice attività principale.

Il metodo storico deve essere compilato solo nel codice attività principale.

Nell’ attività principale, all’interno della maschera Acconto Iva, è presente il check “Riepilogo di tutte le attività” per effettuare il calcolo definitivo e definire il risultato da confermare.

in base all’art. 15 comma 1 del D.L. 22/05/1993 n. 155 , l’acconto dovuto è pari all’88% dell’importo a debito:

- della liquidazione Iva del mese di dicembre dell'anno precedente per i contribuenti mensili

- della liquidazione Iva del quarto trimestre dell'anno precedente per i contribuenti trimestrali speciali

- della liquidazione Iva annuale dell'anno precedente (corrispondente all'importo risultante dalla Dichiarazione Iva) per i contribuenti trimestrali su opzione.

N.B. Gli importi devono essere deteminati al lordo dell'acconto Iva versato e per i trimestrali per opzione al netto degli interessi dell'1% dovuti a titolo d'interesse.

Funzionamento: i dati che occorrono per il calcolo dell'acconto Iva di dicembre con il metodo storico vengono riportati in automatico dal programma in base alle risultanze della liquidazione dell'anno precedente. Dalla somma algebrica degli importi dell'acconto e del saldo dell'anno precedente si determina il "Totale", inteso come versamento dovuto per l'ultimo mese o trimestre dell'anno precedente, su cui applicare la percentuale dell'88%.

In caso di contabilità separate il valore del credito annuale viene riportato solamente nel codice attività principale.

In caso di variazione della periodicità di liquidazione è necessario rideterminare la base di calcolo che non risulta coerente con la periodicità di liquidazione e versamento dell'anno in corso. Se il contribuente si trova in questa situazione la procedura, in automatico, crea la scritta "Visualizza dettagli", che permette di visualizzare i calcoli che determinano l'importo della base di calcolo dell'acconto dovuto:

- contribuenti trimestrali divenuti mensili nell'esercizio in corso: l'acconto si calcola applicando la percentuale dell'88% ad 1/3 dell'importo risultante dalla liquidazione del quarto trimestre dell'anno precedente.

- contribuenti mensili divenuti trimestrali nell'esercizio in corso: l'acconto si calcola sulla somma dei saldi risultanti dalle liquidazioni mensili di ottobre, novembre e dicembre. Questo non è vero in senso assoluto, ma solo se tutti e tre i mesi sono stati chiusi con un debito oppure se solo dicembre è stato chiuso con un credito. Questo in conseguenza del meccanismo di "compensazione" che avviene durante il periodo d'imposta con il riporto del credito del periodo precedente a quello successivo.

Facendo doppio click nei campi di colore celeste è possibile visualizzare la liquidazione dell'anno precedente che è la bae di calcolo per l'acconto Iva del periodo d'imposta corrente.

Se l'anno in corso è il primo in cui si utilizza il programma Gb gli importi relativi alla liquidazione del precedente periodo d'imposta devono essere imputati a mano nei campi di colore giallo e la scritta "Visualizza dettagli", che permette di gestire le situazioni di variazione della periodicità di liquidazione e versamento Iva rispetto all'anno precedente, è sempre visibile.

9.2.1.2 - Calcolo acconto in base al metodo previsionale:

l'acconto dovuto è pari all'88% dell'Iva che si prevede di dover versare:

- per il mese di dicembre dell'anno in corso per i contribuenti mensili;

- per il quarto trimesre dell'anno in corso per i contribuenti trimestrali speciali;

- per la liquidazione Iva annuale dell'anno in corso per i contribuenti trimestrali per opzione.

Funzionamento: imputare nei rispettivi campi il debito e il credito previsti per il mese di dicembre in caso di contribuenti mensili e dell'ultimo trimestre in caso di contribuenti trimestrali; dalla somma algebrica si determina l'importo dell'Iva che si prevede di dover versare, su cui viene applicata la percentuale dell'88%.

In caso di calcolo dell'acconto con tale metodo non è più prevista la tolleranza del 5% tra l'importo versato e quello dovuto per evitare la sanzione amministrativa del 30%.

9.2.1.3 - Calcolo acconto in base al metodo delle operazioni effettuate:

l'acconto dovuto è pari al 100% dell'importo risultante da un'apposita liquidazione Iva:

- operazioni attive registrate o da registrare e operazioni passive registrate dall'01/12 al 20/12 per i contribuenti mensili

- operazioni attive registrate o da registrare e operazioni passive registrate dall' 01/10 al 20/12 per i contribuenti trimestrali

Funzionamento: in automatico vengono riportati il debito e il credito fino alla data del 20/12 (per le operazioni che sono state registrate). Dalla somma algebrica tra importo a debito e importo a credito si determina l'acconto Iva dovuto.

9.2.1.4 - Calcolo acconto per Contribuenti mensili che affidano la contabilità a terzi:

l'acconto è pari al 66% dell'Iva dovuta per la liquidazione del mese di dicembre, ossia in base alle operazioni registrate nel mese di novembre dell'anno corrente.

Funzionamento: imputare manualmente il debito Iva per il mese di dicembre su cui viene applicata la percentuale del 66% per determinare l'importo dovuto a titolo di acconto.

***

Il contribuente ha la facoltà di versare l'acconto di dicembre determinato con il metodo a lui più favorevole.

L'acconto non è dovuto se d'importo inferiore a € 103,29.

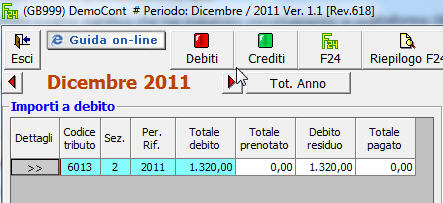

9.2.1.5 - Conferma e produzione F24.

Individuato l'importo da versare come acconto tra le risultanze dei vari metodi cliccare sul tasto

relativo e ceccare la casella

.

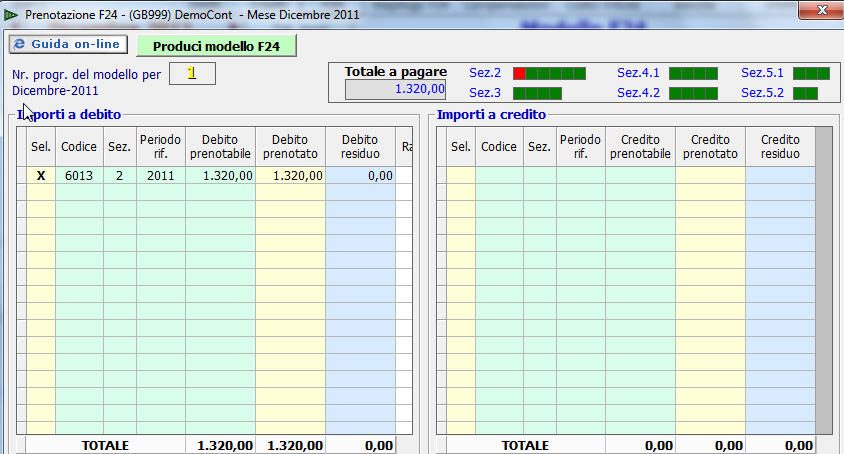

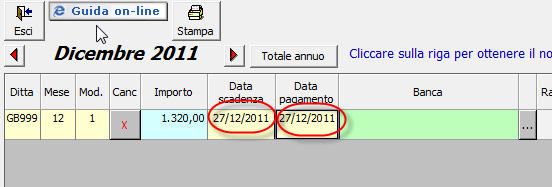

Per procedere alla produzione dell'F24,

spostarsi nell'Applicazione "F24" del mese di dicembre;

prenotare il modello, (compensando con eventuali crediti se presenti);

ed indicare la data di pagamento.

La data di versamento dell'acconto viene riportata nella maschera "Riepilogo liquidazioni".

Riscontri in Dichiarazione Iva:

Con il tasto del metodo utilizzato per il calcolo dell'Acconto IVA, la procedura riporta, in fase di Dichiarazione IVA o IVA BASE, il corretto riporto dell'importo nel rigo VH13 e del codice nella casella "Metodo".

Indicando la data di pagamento in F24, l'importo dell'acconto viene riportato nel quadro VL della dichiarazione Iva dove devono essere indicati i versamenti periodici effettuati.