L’art. 21 del Testo Unico dell’Iva disciplina gli obblighi del contribuente nella fatturazione delle operazioni. La fattura può essere emessa, in forma cartacea o in forma elettronica, per ciascuna operazione imponibile al momento della sua effettuazione. Il differimento della fatturazione è consentito per le cessioni di beni documentate da DOCUMENTO DI TRASPORTO che possono essere fatturate entro il 15 del mese successivo alle spedizioni.

Il D.d.T. deve essere emesso in 2 copie e contente informazioni ivi richieste. Tale documento può accompagnare le merci durante il trasporto o può essere spedito alla controparte entro le ore 24 del giorno di effettuazione del trasporto.

Le caratteristiche del documento di trasporto sono individuate dal comma 3 del D.P.R. 472/1996 e riguardano solo il contenuto dello stesso.

Dal D.d.T. devono risultare ;

- numero progressivo attribuito

- data di consegna o spedizione della merce

- generalità del cedente, del cessionario e dell’impresa incaricata al trasporto

- descrizione della natura , qualità e quantità dei beni ceduti

- causale di trasporto quando sia diversa dalla vendita

Con il programma “Gbsoftware” è possibile effettuare “Fatture Immediate” e “Fatture Differite”.

Le “Fatture Immediate” si possono creare dal pulsante “FATTURE”.

Le “Fatture Differite” possono essere effettuate nel momento in cui sono stati predisposti dei documenti di trasporto, dalla sezione “D.d.T”.

Una volta che il D.d.T. ha come stato “Pronto da Fatturare” è possibile associarlo alla fattura dal pulsante “Elenco D.d.T”  .

.

I D.d.T. con questo tipo di stato nell’Elenco D.d.t. vengono inseriti nella seconda sezione :

A questo punto per creare la fattura occorre mettere il check in uno o più D.d.T. che si vuole associare e cliccare sul pulsante “ Crea nuova fattura”

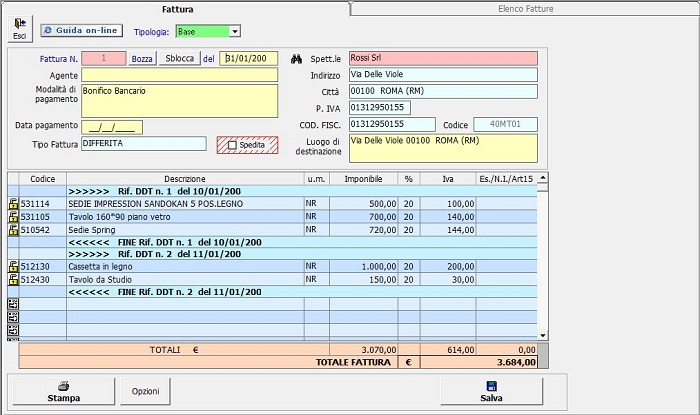

Otterremmo il riporto in fattura dei seguenti dati :

Inserire la data fattura se diversa da quella proposta e cliccare nel pulsante “Salva”. Il programma richiede da quale numero di fattura si vuole iniziare. Digitarlo e premere Ok.

A questo punto dal pulsante “Stampa” sarà possibile stampare la fattura.

Come fare per modificare il contenuto di un D.d.T.

Per modificare il contenuto di un D.d.T. cliccare nel lucchetto posto su ogni riga. Questo permette l’abilitazione della riga e l’eventuale modifica. Effettuare il salvataggio prima di uscire.

Come associare un D.d.T. ad una fattura esistente

E’ possibile associare un “D.d.T. pronto da fatturare” ad una fattura già esistente se :

- il D.d.T. appartiene allo stesso cliente

- il D.d.T. non ha una data superiore alla fattura

- la fattura non sia stata spedita ( check posto su “Spedita”)

- la fattura non sia stata registrata in contabilità

Questa procedura si effettua dall’Elenco D.d.T. nella seconda tabella “Proni da fatturare” . Dopo aver posto il check nel d.d.t. da allegare cliccare su “Accoda a fattura esistente”

Verrà aperta la maschera dell’Elenco Fatture dove saranno riepilogate le fatture dello stesso cliente e con data successiva al D.d.T. Selezionare con il click la fattura, in automatico avverrà il riporto dei dati del D.d.T. in fattura.