7) Registrazione fatture con Iva in sospensione d’imposta Art.6 c.5 D.P.R. 633/72

L’imposta relativa alle operazioni di cessione di beni e alla prestazioni di servizi effettuate nei confronti dello Stato, organi dello Stato, Camere di Commercio, enti pubblici territoriali e relativi consorzi, enti ospedalieri, ASL, enti di pubblica assistenza - beneficienza - previdenza e istituti universitari, diviene esigibile al momento del pagamento della fattura.

Per gestire questo tipo di situazione devono essere utilizzate apposite causali Iva:

- al momento di registrazione della fattura emessa:

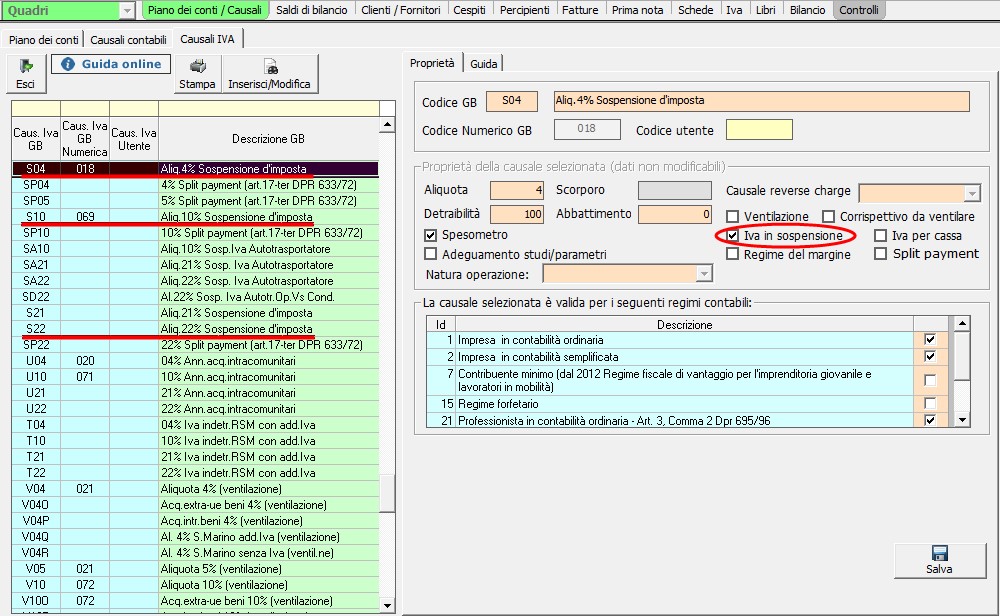

S04 – Aliq.4% Sospensione d’imposta

S10 – Aliq.10% Sospensione d’imposta

S22 - Aliq.22% Sospensione d’imposta

che hanno la proprietà “Iva in sospensione”:

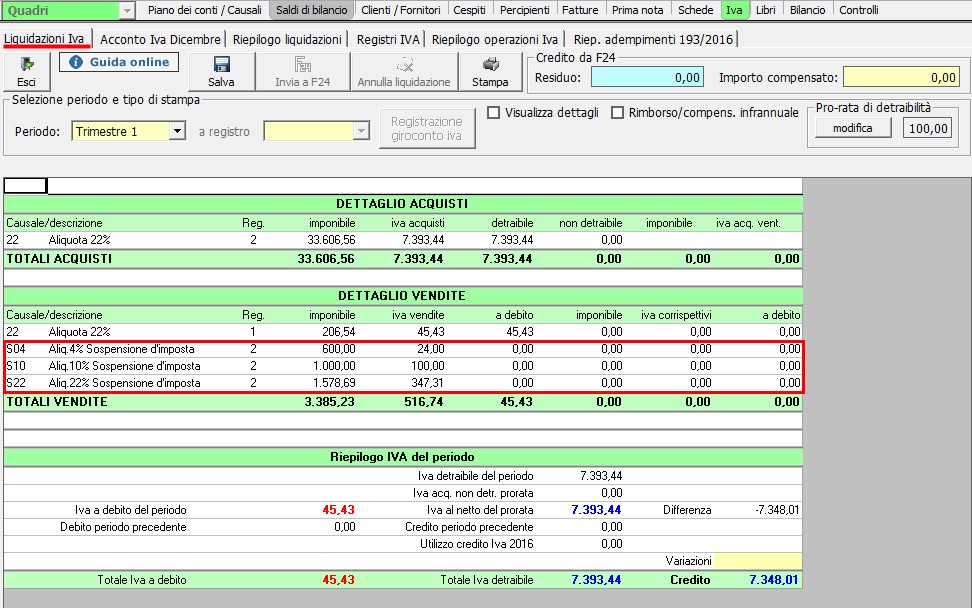

In questo modo l’Iva relativa a queste fatture non concorre a formare il debito Iva da versare nel periodo.

- al momento dell’incasso della fattura, oltre alla registrazione della riscossione, deve essere effettuata una registrazione Iva, per far confluire l’Iva esigibile della fattura nella liquidazione Iva del periodo:

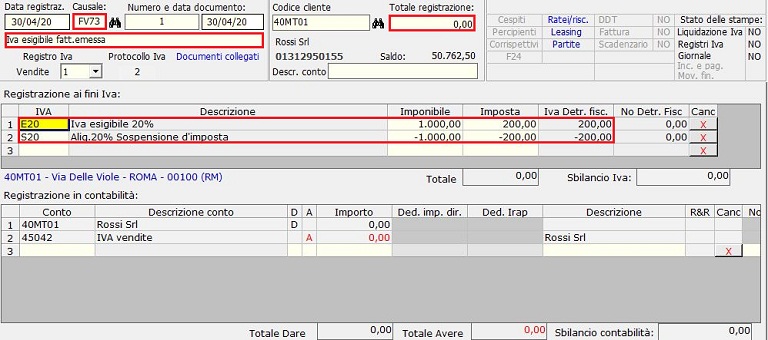

a) incasso di una fattura con Iva ad esigibilità differita emessa nell’anno in corso: devono essere utilizzate le causali Iva

E04 - Iva esigibile 4%

E10 - Iva esigibile 10%

E20 – Iva esigibile 20%

con segno positivo e le causali Iva

S04 – Aliquota 4% sospensione d’imposta

S10 – Aliquota 10% sospensione d’imposta

S20 - Aliquota 20% sospensione d’imposta

con segno negativo e la registrazione da effettuare deve avere come totale registrazione “zero”:

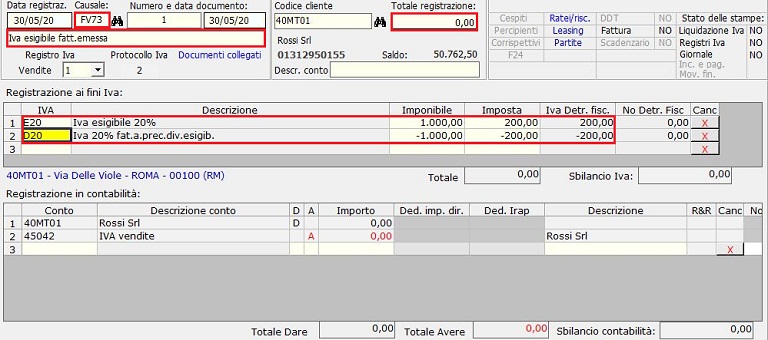

b) incasso di una fattura con Iva ad esigibilità differita emessa in anni precedenti: devono essere utilizzate le causali Iva

E04 – Iva esigibile 4%

E10 – Iva esigibile 10%

E20 – Iva esigibile 20%

con segno positivo e le causali

D04 – Iva 4% fatt.a.prec.div.esigibile

D10 – Iva 10% fatt.a.prec.div.esigibile

D20 – Iva 20% fatt.a.prec.div.esigibile

Con segno negativo e la registrazione da effettuare deve avere come totale registrazione “zero”:

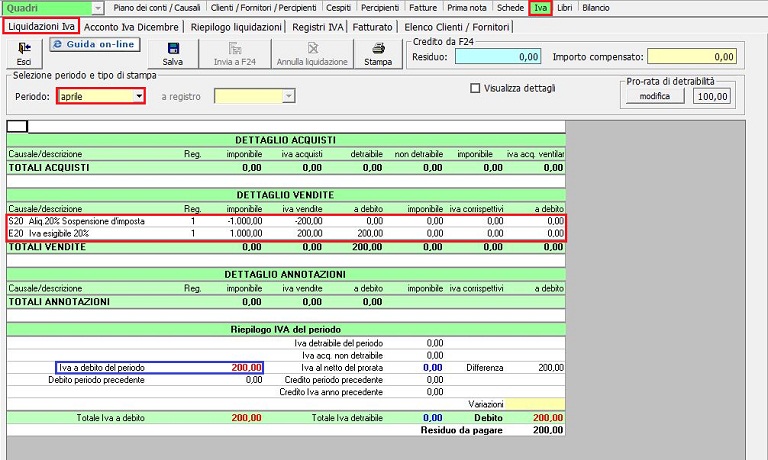

Esempio di liquidazione nel caso in cui si effettua una registrazione di una fattura con Iva ad esigibiltà differita emessa nell'anno in corso.

La distinzione delle causali S20 – D20 al momento dell’incasso viene fatta ai fini del riporto automatico degli importi nel dichiarativo Iva, che chiede l’evidenziazione delle operazioni effettuate in anni precedenti, ma con imposta esigibile nell’anno in corso, che non concorrono alla determinazione del volume d’affari ai fini Iva.