|

REGIME IVA SPECIALE PRODUTTORI AGRICOLI

|

|

Introduzione

Imprenditore agricolo è colui che, secondo quanto indicato dall’art. 2135 del codice civile, esercita, in forma individuale o associata, un’attività diretta:

- alla coltivazione del fondo,

- alla silvicoltura,

- all’allevamento del bestiame,

- all’esercizio di attività connesse alle precedenti.

Il regime speciale produttori agricoli, previsto dall’art. 34 del DPR 633/72, è un regime speciale di detrazione dell’Iva. L’Iva detraibile si calcolo applicando, in via forfetaria, le percentuali di compensazione sull’ammontare delle cessioni di prodotti agricoli indicati nella Tabella A – Parte I allegata al Testo Unico dell’Iva.

Sulle cessioni di prodotti agricoli si applicano le aliquote proprie dei singoli beni, ad eccezione dei seguenti casi per i quali non si origina mai un debito d’imposta per il cedente:

• passaggio dei prodotti agricoli tra produttori agricoli in regime speciale e cooperative in regime speciale;

• cessione dei produttori agricoli in regime speciale di esonero dagli adempimenti Iva per le quali viene emessa autofattura dal cessionario.

Nel caso di svolgimento di operazioni non agricole occasionali, il produttore agricolo ha l’obbligo di applicare l’Iva su tali operazioni secondo le regole normali, detraendo l’iva relativa agli acquisti di beni e servizi direttamente connessi a tale attività, con l’esclusione delle spese generali e l’acquisto di beni strumentali.

Per le esportazioni e operazioni assimilate e per le cessioni intracomunitarie di prodotti agricoli indicati nella Tabella A, Parte I, spetta la detrazione o rimborso di un importo pari all’Iva applicabile in base alle percentuali di compensazione su analoghe operazioni effettuate in Italia.

Per quanto riguarda gli acquisti intracomunitari, se l’importo di tali acquisti dell’anno precedente è inferiore a euro 10.000 e nell'anno corrente tale limite non è stato ancora superato il produttore agricolo è assimilato a un privato consumatore e quindi versa l'imposta al cedente comunitario e non ha nessun obbligo Iva in Italia. L'operazione non ha rilevanza ai fini Iva.

In caso di superamento del limite di euro 10.000 il produttore agricolo deve:

1) determinare l'imposta con l'applicazione dell'aliquota Iva e non delle percentuali di compensazione

2) non può detrarre l'Iva derivante dall'annotazione della fattura nel registro degli acquisti, né quella forfettizzata connessa all'applicazione delle percentuali di compensazione.

In sede di liquidazione periodica il produttore agricolo deve versare la relativa Iva.

L’Iva sull’acquisto di beni strumentali è indetraibile, mentre l’Iva relativa alla cessione di beni strumentali deve essere interamente versata.

Gestione

1. Anagrafica ditta

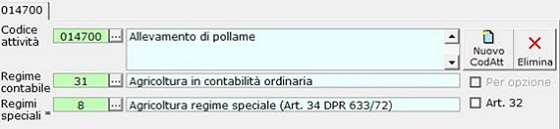

Per gestire “Il regime speciale per i produttori agricoli” previsto dall’art. 34 del DPR 633/72, è necessario indicare in anagrafica ditta:

- nel campo regime contabile:

• il codice “31” in caso di tenuta della contabilità secondo le regole della contabilità ordinaria.

• il codice “32” in caso di tenuta della contabilità secondo le regole della contabilità semplificata.

- nel campo regimi speciali il codice “8” – “Agricoltura regime speciale (Art. 34 DPR 633/72)”

L’art.1, co.1093, L.296/2006 consente alle società di persone (in nome collettivo e in accomandita semplice), a responsabilità limitata e cooperative che hanno la qualifica di società agricola di optare per la determinazione del reddito ai sensi dell’art. 32 DPR 917/86, anziché su base contabile. In ogni caso tali soggetti devono continuare a tenere la contabilità come hanno fatto fino all’esercizio dell’opzione. (Circolare n.50/E Agenzia delle Entrate del 01/10/2010). Per questo motivo deve essere effettuata la doppia scelta Regime contabile e Regime speciale.

Nel caso di determinazione del reddito su base catastale ceccare la casella “Art. 32”; in tal caso, in fase di abilitazione del modello Unico, non verranno abilitati in automatico i quadri dei redditi (G – F).

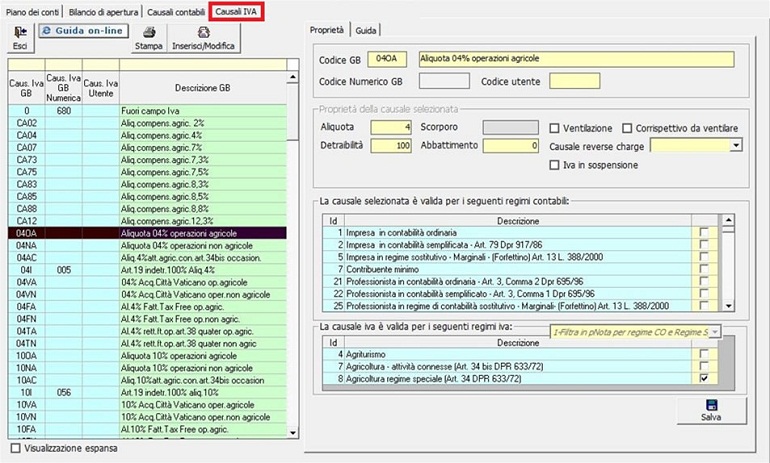

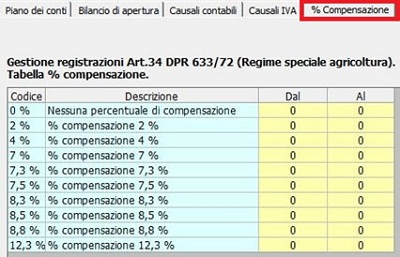

2. Percentuali di compensazione e causali Iva

Da Piano dei conti/causali è possibile visualizzare le causali Iva e le percentuali di compensazione, abbinate al regime speciale art. 34, da indicare in primanota in fase di registrazione.

Per ogni causale Iva è disponibile una guida on-line che illustra le casistiche in cui la causale deve essere utilizzata.

E’ fondamentale utilizzare le causali corrette per poter avere una corretta liquidazione dell’imposta ed un corretto riporto nel dichiarativo Iva.

Di seguito si riportano le operazioni più comuni effettuate da un produttore agricolo:

Vendite con applicazione delle percentuali di compensazione

I produttori agricoli in regime speciale che effettuano passaggi di beni agli enti, alle cooperative od altro organismo associativo (compresi passaggi di beni da cooperative a loro consorzi) in regime speciale, ai sensi dell’art. 34 comma 7, applicano sull’imponibile delle fatture emesse le percentuali di compensazione anziché le normali aliquote Iva.

Per tali operazioni non si genera mai un debito Iva per il cedente.

Codici Iva da utilizzare:

CA02 - Aliquota compens.agric. 2%

CA04 - Aliquota compens.agric. 4%

CA07 - Aliquota compens.agric. 7%

CA10 - Aliquota compens.agric. 10% (in vigore dal 2016)

CA73 - Aliquota compens.agric. 7,3%

CA75 - Aliquota compens.agric. 7,5%

CA76 - Aliquota compens.agric. 7,65% (in vigore dal 2016)

CA79 - Aliquota compens.agric. 7,95% (in vigore dal 2016)

CA83 - Aliquota compens.agric. 8,3%

CA85 - Aliquota compens.agric. 8,5%

CA88 - Aliquota compens.agric. 8,8%

CA12 - Aliquota compens.agric. 12,3%

Vendite di prodotti agricoli effettuate in Italia

Cessioni di prodotti agricoli per le quali si rendono applicabili le aliquote Iva ordinarie.

L’utilizzo di queste causali genera un debito Iva in liquidazione. In fase di registrazione di primanota deve essere indicata la percentuale di compensazione, per poter poi calcolare in fase di liquidazione l’Iva forfetariamente detraibile.

04OA – Aliquota 4% operazioni agricole

10OA – Aliquota 10% operazioni agricole

20OA – Aliquota 20% operazioni agricole

Vendite e acquisti di prodotti e servizi diversi da quelli agricoli

Cessioni e acquisti di prodotti e servizi diversi da quelli agricoli effettuati dalle imprese agricole miste (art. 34 comma 5).

L’utilizzo di queste causali genera un debito Iva in caso di utilizzo nel registro delle vendite e un credito Iva in caso di utilizzo nel registro degli acquisti.

04NA – Aliquota 4% operazioni non agricole

10NA – Aliquota 10% operazioni non agricole

20NA – Aliquota 20% operazioni non agricole

Operazioni occasionali art. 34 bis DPR 633/72

Un soggetto iva che svolge l’attività secondo quando previsto dall’art. 34 e in via occasionale effettua operazioni indicate all’art. 34 bis non è obbligato a tenere contabilità separate ai fini Iva.

Per le attività indicate nell’art. 34 bis l’Iva a debito è determinata riducendo l’imposta relativa alle operazioni imponibili in misura pari al 50% del suo ammontare (detrazione forfetaria).

04AC - Aliq.4% att.agric.con.art. 34bis occasionali

10AC - Aliq.10% att.agric.con.art. 34bis occasionali

20AC - Aliq.20% att.agric.con.art .34bis occasionali

Acquisti, effettuati in Italia, per i quali non si detrae l’imposta (Iva determinata con metodo forfetario)

Gli acquisti dei soggetti che determinano l’imposta sul valore aggiunto riducendo l’imposta relativa alle operazioni imponibili in misura forfettaria rispetto al suo ammontare devono essere registrati con causali Iva che hanno la proprietà “detraibilità” pari a zero.

F04 – Forfait 4%

F10 – Forfait 10%

F20 – Forfait 20%

In caso di acquisti da agricoltori in regime di esonero:

FA02 – Forfait aliq.2% agric.esonerati

FA04 – Forfait aliq.4% agric.esonerati

FA07 – Forfait aliq.7% agric.esonerati

FA10 – Forfait aliq.10% agric.esonerati (in vigore dal 2016)

FA13 – Forfait aliq.12,3% agric.esonerati

FA73 – Forfait aliq.7,3% agric.esonerati

FA75 – Forfait aliq.7,5% agric.esonerati

FA76 - Forfait aliq.7,65% agric.esonerati (in vigore dal 2016)

FA79 - Forfait aliq.7,95% agric.esonerati (in vigore dal 2016)

FA83 – Forfait aliq.8,3% agric.esonerati

FA85 – Forfait aliq.8,5% agric.esonerati

FA88 – Forfait aliq.8,8% agric.esonerati

Cessioni intracomunitarie di prodotti agricoli

N51 – Non imponibile art. 51 D.L. 331/93

(Questa causale permette di individuare, dove ricorre il caso, una percentuale di compensazione per il calcolo dell'iva detraibile ai sensi dell'art.34 DPR 633/72 comma 9.)

Acquisti intracomunitari di beni agricoli

P04A – 04% Acq.intrac.beni reg.spec.oper.agric.

P10A – 10% Acq.intrac.beni reg.spec.oper.agric.

P20A – 20% Acq.intrac.beni reg.spec.oper.agric.

Acquisti intracomunitari non rilevanti ai fini Iva

P0 – Acq.intrac.senza obblighi Iva

Questa causale viene utilizzata per registrare gli acquisti intracomunitari effettuati da agricoltori in regime speciale quando nell’anno precedente non sono stati superiori a euro 10.000 e nell’anno in corso tale limite non è stato ancora superato: in questa situazione il produttore agricolo è assimilato a un privato consumatore e quindi versa l’imposta al cedente comunitario e non ha nessun obbligo Iva in Italia.

Queste elencate sono solo alcune delle causali Iva proposte. L’elenco completo con relative proprietà e guida per ciascuna causale è consultabile da Piano dei conti/Causali – Causali Iva.

3. Primanota

Quando in fase di registrazione si utilizza una causale contabile che movimenta il registro delle vendite o dei corrispettivi in primanota viene visualizzato il campo “%comp.”, a cui è collegata la tabella in cui sono inserite le percentuali di compensazioni vigenti. In questo campo deve essere indicata la % di compensazione da applicare in relazione alla tipologia di merce venduta.

N.B. Il campo “%Comp” è visibile solo se in anagrafica ditta è stato indicato il regime Iva speciale con codice 8 - “Agricoltura regime speciale (Art. 34 DPR 633/72)”

Esempio:

Registrazione fattura relativa alla vendita di uova fresche con aliquota Iva al 10% e percentuale di compensazione dell’ 8,8%.

La registrazione degli acquisti avviene come per le ditte non soggette a tale regime particolare, facendo attenzione alla causale Iva da utilizzare.

Nelle registrazioni delle fatture di acquisto è possibile impostare l’opzione “Imputazione dell’Iva non detraibile al conto 45041”: in questo modo la parte dell’Iva non detraibile non viene imputata direttamente a costo, ma al conto transitorio Iva acquisti.

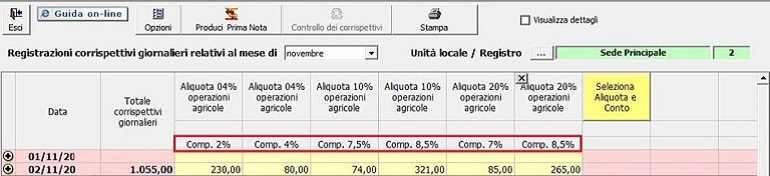

4. Corrispettivi

Nella gestione dei corrispettivi, quando in anagrafica ditta è stato indicato nel campo Regimi Speciali il codice 8 - “Agricoltura regime speciale (Art. 34 DPR 633/72)”, viene visualizzata, per ogni colonna, una riga in più, in cui indicare la percentuale di compensazione da applicare in relazione alla tipologia di merce venduta.

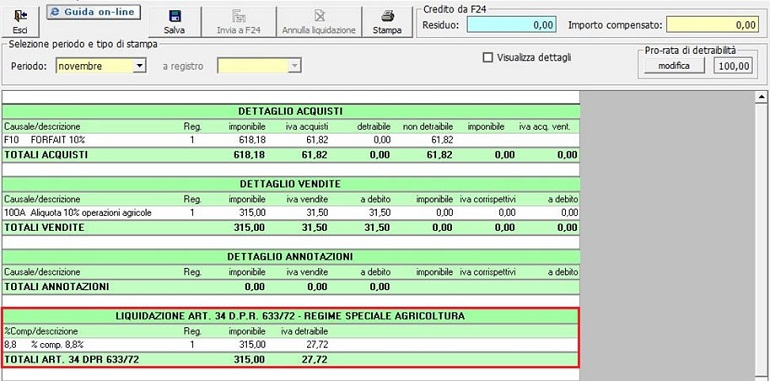

5. Liquidazione Iva

Nella liquidazione Iva dei soggetti in regime speciale art. 34 DPR 633/72 viene visualizzata una sezione in più, dove viene calcolata l’Iva detraibile in base alle percentuali di compensazione indicate nelle singole registrazioni di primanota.

L’Iva detraibile in base alle percentuali di compensazione viene riportata nel campo “Iva detraibile del periodo” della sezione “Riepilogo Iva del periodo”.

.jpg)