ATTIVITA’ AGRICOLE CONNESSE ART.34 BIS Introduzione

Si definiscono attività agricole connesse, secondo quanto disposto dal comma 3 dell’art. 2135 del Codice Civile, quelle esercitate dall’imprenditore agricolo riguardanti:

a)attività dirette alla manipolazione, trasformazione, conservazione, commercializzazione e valorizzazione di prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali

b)attività dirette alla fornitura di beni e servizi mediante l’utilizzo di attrezzature o di risorse normalmente impiegate nell’attività agricola.

Per queste attività è previsto un regime Iva di detrazione forfettizzata, disciplinato dall’art. 34 bis DPR 633/72. Tale regime si basa su una percentuale di detrazione forfettizzata pari al 50% dell’imposta applicata sulle operazioni imponibili.

Nel caso di esercizio congiunto di attività agricola disciplinata dall’art. 34 DPR 633/72 e di attività previste dall’art. 34 bis DPR 633/72 è obbligatorio adottare contabilità separate, a meno che per entrambe non si opti per il regime Iva ordinario. Se le attività svolte rientranti nel regime di detrazione forfettizzata dell’art. 34 bis sono occasionali non si ha l’obbligo di tenuta di contabilità separate, ma solo quello di annotazione separata delle operazioni.

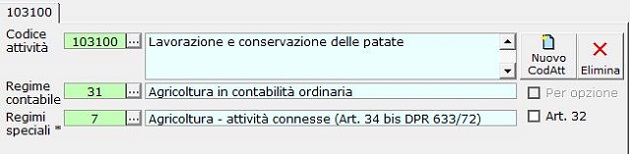

Per gestire “Le attività agricole connesse” previste dall’art. 34 bis del DPR 633/72, è necessario indicare in anagrafica ditta:

- nel campo regime contabile:

• Il codice “31” in caso di tenuta della contabilità secondo le regole della contabilità ordinaria.

• Il codice “32” in caso di tenuta della contabilità secondo le regole della contabilità semplificata.

- nel campo regimi speciali il codice “7” – “Agricoltura – attività connesse (Art. 34 bis DPR 633/72)”

L’art. 1, co.1093, L.296/2006 consente alle società di persone (in nome collettivo e in accomandita semplice), a responsabilità limitata e cooperative che hanno la qualifica di società agricola di optare per la determinazione del reddito ai sensi dell’art. 32 DPR 917/86, anziché su base contabile. In ogni caso tali soggetti devono continuare a tenere la contabilità come hanno fatto fino all’esercizio dell’opzione. (Circolare n. 50/E Agenzia delle Entrate del 01/10/2010). Per questo motivo deve essere effettuata la doppia scelta Regime contabile e Regime speciale.

Nel caso di determinazione del reddito su base catastale ceccare la casella “Art. 32”; in tal caso, in fase di abilitazione del modello Unico, non verranno abilitati in automatico i quadri dei redditi (G – F).

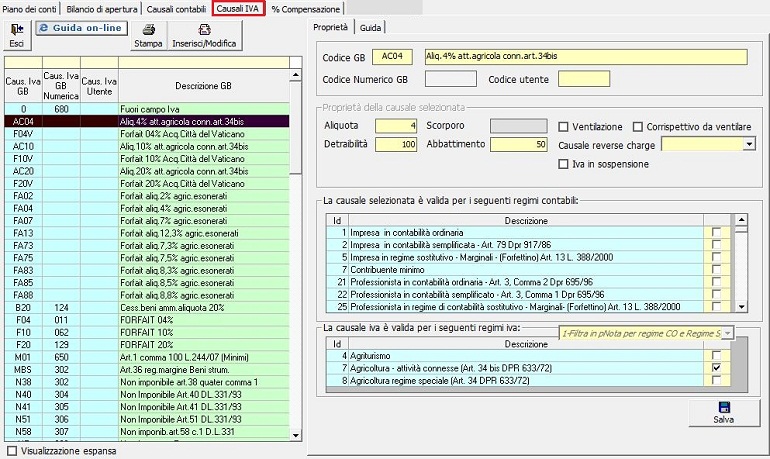

Da Piano dei conti/causali è possibile visualizzare le causali Iva abbinate al regime speciale art. 34 bis, da indicare in primanota in fase di registrazione.

Per ogni causale Iva è disponibile una guida on-line che illustra le casistiche in cui la causale deve essere utilizzata.

E’ fondamentale utilizzare le causali corrette per poter avere una corretta liquidazione dell’imposta ed un corretto riporto nel dichiarativo Iva.

La registrazione delle fatture di vendita e delle fatture di acquisto avviene come per le ditte non soggette a tale regime particolare, facendo attenzione alla causale Iva da utilizzare.

Registrazione vendite:

Registrazione acquisti:

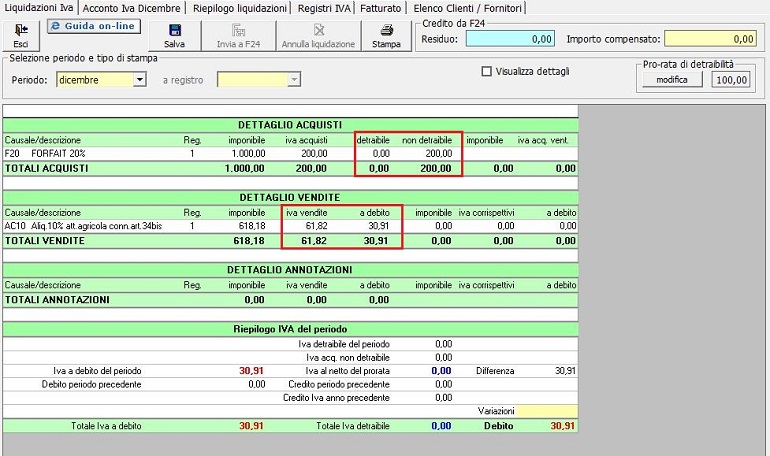

Nelle registrazioni delle fatture di acquisto è possibile impostare l’opzione “Imputazione dell’Iva non detraibile al conto 45041”: in questo modo la parte dell’Iva non detraibile non viene imputata direttamente a costo, ma al conto transitorio Iva acquisti.

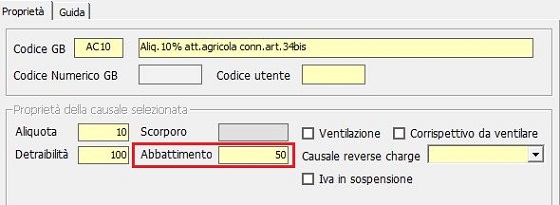

Nella liquidazione il debito relativo all’imposta sulle vendite viene decurtato nella misura del 50%, a titolo di detrazione forfetaria, secondo quanto previsto dall’art. 34 bis.

Questo è possibile grazie alla proprietà “abbattimento” indicata nelle causali Iva da utilizzare per registrare le fatture attive.

N° doc. 17492 -

aggiornato il 03/12/2010 - Autore: Gbsoftware

.jpg)