L’agriturismo è considerata attività agricola connessa. Si definiscono attività agrituristiche quelle attività, svolte dall’imprenditore agricolo e dai suoi familiari, di ricezione e ospitalità, attraverso l’utilizzazione della propria azienda, in connessione e complementarità rispetto all’attività agricola principale.

Il regime naturale per l’attività agrituristica è quello forfetario previsto dall’art. 5, c.1, Legge 413/1991.

L’imprenditore agricolo che decide di adottare il regime naturale, ai fini della imposte sui redditi determina il reddito imponibile applicando il coefficiente di redditività del 25% all’ammontare dei ricavi conseguiti, al netto dell’Iva; l’imposta sul valore aggiunto viene determinata riducendo l’imposta relativa alle operazioni imponibili in misura pari al 50% del suo ammontare, a titolo di detrazione forfetaria.

L’attività agricola e l’attività agrituristica devono essere tenute con contabilità separate.

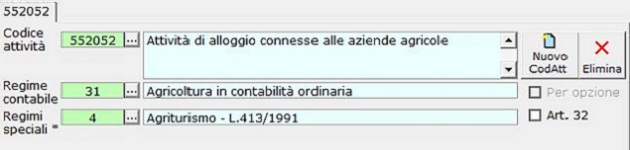

Per gestire “L’Agriturismo”, secondo quanto previsto dall’art. 5 L. 413/1191, è necessario indicare in anagrafica ditta:

- nel campo regime contabile:

• il codice “31” in caso di tenuta della contabilità secondo le regole della contabilità ordinaria.

• il codice “32” in caso di tenuta della contabilità secondo le regole della contabilità semplificata.

- nel campo regimi speciali il codice “4” – “Agriturismo – L. 413/1991”

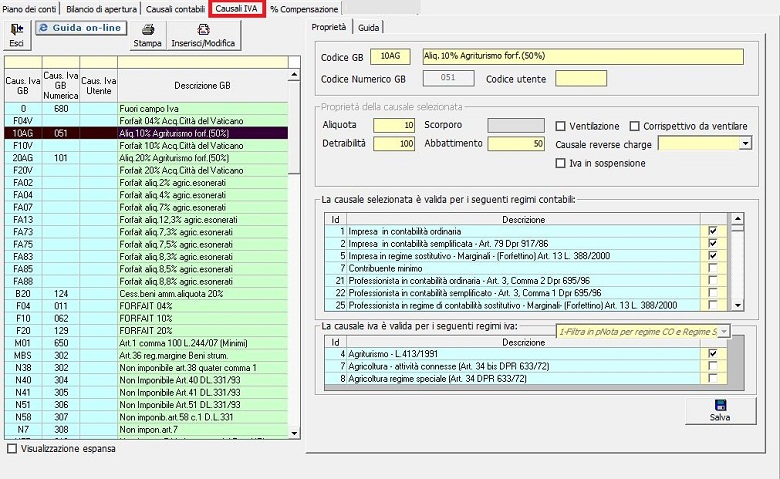

Da Piano dei conti/causali è possibile visualizzare le causali Iva abbinate al regime per le attività agrituristiche previsto dalla L. 413/1991

Per ogni causale Iva è disponibile una guida on-line che illustra le casistiche in cui la causale deve essere utilizzata.

E’ fondamentale utilizzare le causali corrette per poter avere una corretta liquidazione dell’imposta ed un corretto riporto nel dichiarativo Iva.

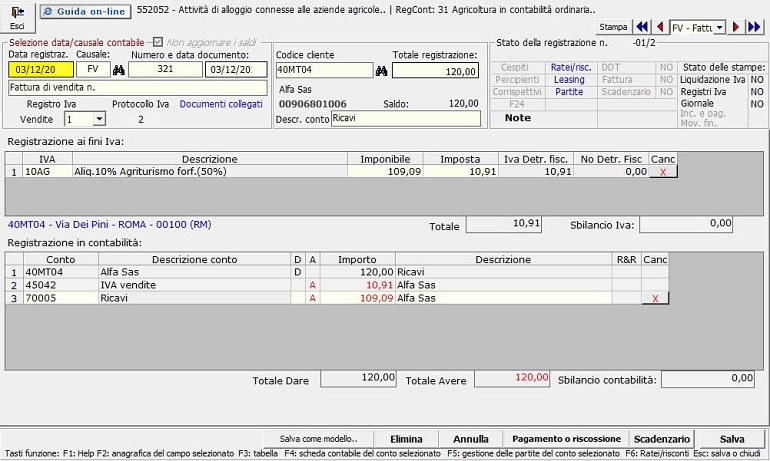

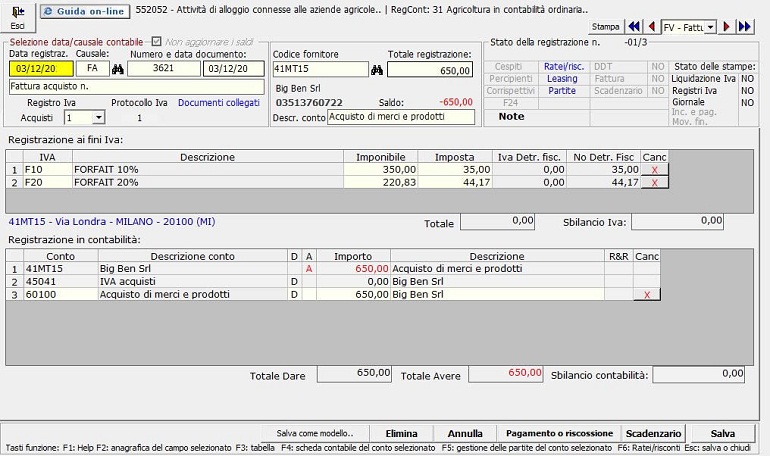

La registrazione delle fatture di vendita e delle fatture di acquisto avviene come per le ditte non soggette a tale regime particolare, facendo attenzione alla causale Iva da utilizzare.

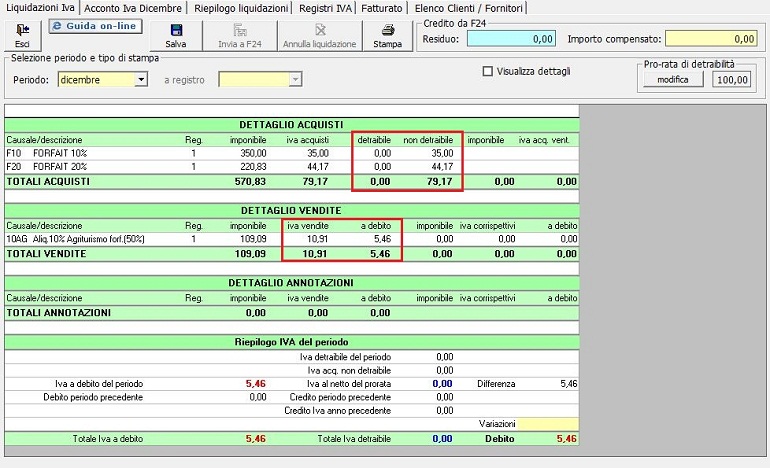

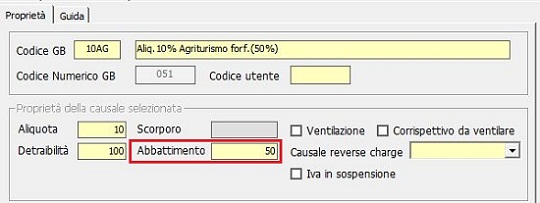

Nella liquidazione il debito relativo all’imposta sulle vendite viene decurtato nella misura del 50%, a titolo di detrazione forfetaria, secondo quanto previsto dall’art. 5, Legge 413/1991.

Questo è possibile grazie alla proprietà “abbattimento” indicata nelle causali Iva da utilizzare per registrare le fatture attive.

N° doc. 17493 -

aggiornato il 03/12/2010 - Autore: Gbsoftware

GBsoftware

S.p.A. - Via B. Oriani, 153 00197 Roma - C.Fisc. e P.Iva 07946271009 - Tel.

06.97626336 - Fax 075.9460737 - [email protected]