Regime del margine D.L. 41/1995 conv. In L.85/1995

Introduzione

Il regime del margine, introdotto dal D.L. n. 41 del 23/02/95, convertito in Legge 22/3/1995 n.85, disciplina il commercio dei beni usati e prevede l’assoggettamento ad Iva del solo utile lordo realizzato, cioè la differenza tra il prezzo di vendita e quello di acquisto (eventualmente maggiorato delle spese accessorie e di riparazione) e non dell’intero corrispettivo.

Il regime del margine evita una doppia tassazione sui beni per i quali il rivenditore in genere ha corrisposto un prezzo già comprensivo di Iva che non ha potuto detrarre.

Requisiti soggettivi

Sono interessati a questa disciplina tutti coloro che per professione abituale esercitano il commercio all'ingrosso, al dettaglio o in forma ambulante di: beni mobili usati, oggetti d'arte, oggetti d'antiquariato, oggetti da collezione, per i quali all'atto dell'acquisto non hanno subito la rivalsa dell'imposta, nonche' altri soggetti passivi d'imposta (imprese, professionisti, enti) che occasionalmente cedono beni usati per i quali all'atto dell'acquisto non hanno subito la rivalsa dell'imposta.

Requisiti oggettivi

Vengono attratti nella speciale disciplina:

- i beni mobili usati suscettibili di reimpiego nello stato originario o previa riparazione;

- oggetti d'arte, d'antiquariato e da collezione (indicati nella tabella allegata al decreto in rassegna) sempreche' siano stati acquistati da privati che non operano nell'esercizio di impresa arte o professione e quindi non hanno la qualifica di soggetti IVA.

La norma assimila all'acquisto da privati anche:

1) gli acquisti presso soggetti passivi che, all'atto del loro precedente acquisto, non hanno potuto detrarre l'imposta ai sensi del 2' comma dell'art. 19/633 e che quindi all'atto della rivendita non assoggettano l'operazione ad IVA, ai sensi dell'art. 2, 3° comma, lettera h);

2) gli acquisti effettuati presso un soggetto passivo comunitario in regime di esonero nel proprio Stato;

3) gli acquisti presso un soggetto passivo di imposta che opera anch'esso nel regime speciale del margine;

4) i soggetti che effettuano abitualmente il commercio possono ricomprendere nell'ambito oggettivo di cui sopra, previa specifica opzione, anche le cessioni di oggetti d'arte, d'antiquariato o da collezione importati, nonche' quelle di oggetti d'arte acquistati direttamente presso l'autore o presso i suoi eredi o legatari, se soggetti passivi d'imposta.

Il regime del margine si applica a beni mobili usati acquistati:

- da privati

- da un soggetto Iva che non avendo potuto detrarre l’Iva cede il bene in esenzione secondo quanto previsto dall’art. 10, n. 27 quinquies DPR 633/72

- da un soggetto (nazionale o comunitario) che opera nel regime del margine

- da un soggetto comunitario in regime di esonero (franchigia) nel proprio stato

Requisiti territoriali

Il regime del margine si applica ai beni acquistati nel territorio dello Stato o in quello di altro stato membro della U.E.. Possono essere attratti nello speciale regime anche gli oggetti d'arte, d'antiquariato o da collezione, per i quali sia stata manifestata apposita opzione sopra detta (punto 4).

Modalità applicative

Nell'ambito del "sistema del margine" sono previsti tre regimi: regime ordinario o analitico, regime forfetario, regime globale, comportanti diversi metodi di determinazione del margine e adempimenti differenziati.

Il regime del margine prevede tre diversi sistemi:

- Metodo analitico o ordinario (art. 36 comma 1): la base imponibile su cui calcolare l’imposta viene determinata per ogni singolo bene. Con questo metodo si prendono in considerazione le sole operazioni che hanno dato risultato positivo; le operazioni con margine negativo vengono ignorate e non possono essere utilizzate per successive compensazioni.

L’Iva sugli acquisti di beni e servizi rientranti in questa specifica attività è indetraibile. L’Iva sulle spese generali e sugli altri costi non direttamente connessi con l’acquisto o la riattivazione di beni usati è detraibile secondo gli ordinari principi della disciplina Iva.

- Metodo globale (art. 36 comma 6): la base imponibile viene determinata periodicamente e globalmente, in relazione all’ammontare complessivo degli acquisti e delle vendite effettuate nel periodo (mese o trimestre). Con questo metodo le operazioni negative compensano quelle positive.

Riguarda il commercio, non in forma ambulante, dei seguenti beni usati:

- veicoli usati

- monete ed altri oggetti da collezione

- abiti, biancheria e altri prodotti per abbigliamento, compresi quelli accessori

- beni, anche se di generi diversi, acquistati per masse o a peso con prezzo indistinto

- qualsiasi altro bene con prezzo di acquisto inferiore a euro 516,46.

N.B. Sono sempre esclusi i beni ammessi al regime forfetario.

- Metodo forfetario: (art. 36 comma 5): la base imponibile viene determinata in una percentuale del prezzo di vendita. I margini forfetari vengono utilizzati nelle situazioni in cui non sia disponibile una documentazione di acquisto e nel commercio ambulante.

% applicabili:

- A 60% del prezzo di vendita per le cessioni di oggetti d’arte del quali manca il prezzo di acquisto o lo stesso non è determinabile

- B 50% del prezzo di vendita per le cessioni di francobolli da collezione e di collezioni di francobolli

- C 50% del prezzo di vendita per le cessioni di parti, pezzi di ricambio di automezzi o di apparecchiature elettromeccaniche e libri di antiquariato ceduti in sede fissa (questi ultimi da 02/03/97)

- D 50% del prezzo di vendita per le cessioni di beni da parte di soggetti che operano esclusivamente in forma ambulante (esclusi prodotti editoriali e d’antiquariato)

- E 25% del prezzo di vendita per le cessioni di prodotti editoriali d’antiquariato effettuate da ambulanti

- F 25% del prezzo di vendita per le cessioni di prodotti editoriali esclusi quelli d’antiquariato

Le fatture emesse non devono avere l’Iva evidenziata, ma devono far riferimento all’Art. 36 Decreto Legge 41/95 – Regime beni usati. (Art. 38 D.L. 41/95).

Regime del margine forfettario (art.36 comma5)

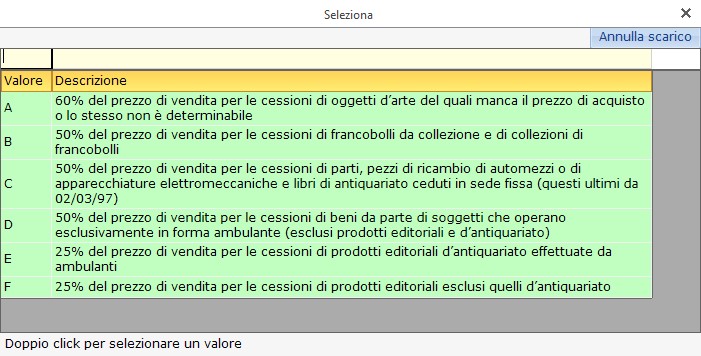

Per determinate categorie di soggetti e per la vendita di determinati prodotti espressamente indicati nell'articolo 36 comma 5 D.L. 41/95, il margine si applica forfetariamente in base ad una

percentuale del prezzo di vendita differenziata a seconda della tipologia dei beni oggetti di cessione come dalla seguente tabella:

- A) 60% del prezzo di vendita per le cessioni di oggetti d'arte dei quali manca il prezzo di acquisto o lo stesso è privo di rilevanza ovvero non determinabile;

definizione d’oggetti d’arte ai sensi Dl. 41/95

_ quadri "collages" e quadretti simili("tableautins"), pitture e disegni, eseguiti interamente a mano dall'artista, ad eccezione dei piani di architetti, di ingegneri, e degli altri progetti e disegni industriali,commerciali, topograficie simili, degli oggetti manifattura decorati a mano, delle tele dipinte per scenari di teatro, sfondi di studi d'arte o per usi simili (codice Nc 9701)

_ incisioni, stampe e litografie originali, precisamente gli esemplari ottenuti in numero limitato, direttamente in nero o a colori da una o più matrici lavorate a mano dall'artista, qualunque sia la tecnica o la materia usata, escluso qualsiasi procedimento meccanico o fotomeccanico (codice NC 9702 00 00)

_ opere originali dell'arte statuaria o dell'arte scultoria, di qualsiasi materia, purché siano eseguite interamente dall'artista; fusioni di sculture a tiratura limitata ad otto esemplari, controllata dall'artista o dagli aventi diritto (codice NC 9703 00 00); a titolo eccezionale in casi determinati dagli Stati membri, per fusioni di sculture antecedenti il 1° gennaio 1989, è possibile superare il limite degli otto esemplari.

_ arazzi (codice NC 5805 00 00) e tappeti murali (codice NC 6304 00 00) eseguiti a mano da disegni originali forniti da artisti, a condizione che non ne esistano più di otto esemplari;

_ esemplari unici in ceramici, interamente eseguiti dall'artista e firmati dal medesimo

_ smalti su rame interamente eseguiti a mano, nei limiti di otto esemplari e recanti la firma dell'artista o del suo studio, ad esclusione delle minuterie e degli oggetti di oreficeria e di gioielleria

_ fotografie eseguite dall'artista, tirate da lui stesso o sotto il suo controllo, firmate e numerate nei limiti di trenta esemplari, di qualsiasi formato e supporto;

- B) 50% del prezzo di vendita per le cessioni di francobolli da collezione e di collezioni di francobolli; definizione di oggetti da collezione ai sensi Dl. 41/95

_ francobolli, marche da bollo, marche postali, buste primo giorno di emissione, interi postali e simili, obliterati o non obliterati ma non aventi corso nè destinati ad avere corso (codice NC 9704 00 00);

_ collezioni ed esemplari per collezioni di zoologia, di botanica, di mineralogia, di anatomia o aventi interesse storico, archeologico, paleontologico, etnografico o numismatico (codice NC 9705 00 00)

- C) 50% del prezzo di vendita per le cessioni di parti, pezzi di ricambio di automezzi o di apparecchiature elettromeccaniche e dal 02/03/1997 di libri di antiquariato ceduti in sede fissa;

definizione di oggetti da collezione ai sensi Dl. 41/95

_ i beni diversi dagli oggetti d'arte e da collezione, aventi più di cento anni di età ( codice NC 9706 00 00)

- D) 50% del prezzo di vendita per le cessioni di beni da parte di soggetti che operano esclusivamente in forma ambulante (esclusi i prodotti editoriali e d’antiquariato) ;

- E) 25% del prezzo di vendita per le cessioni di prodotti editoriali d'antiquariato effettuate da ambulanti;

- F) 25% del prezzo di vendita per le cessioni di prodotti editoriali esclusi quelli d’antiquariato;

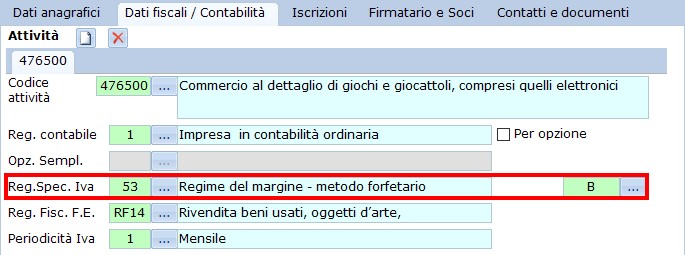

In Anagrafica ditta, è necessario impostare il metodo di riferimento nella sezione “Dati fiscali/Contabilità”:

· - cliccare il pulsante  a fianco di “Regimi speciali*”

a fianco di “Regimi speciali*”

· - selezionare il codice 53 - Regime del margine - metodo forfettario

Indicare per tale metodo la percentuale di forfettizzazione dal pulsante con i puntini

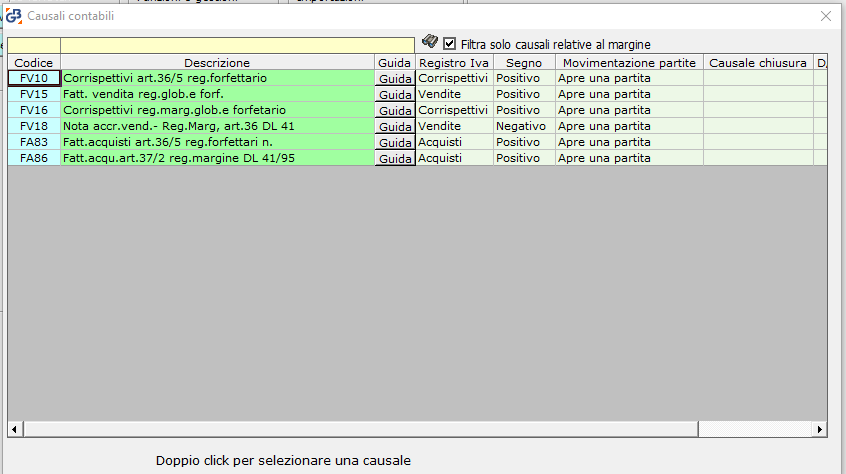

2) Causali contabili

Il regime del margine scelto abilita in “Piano dei conti /causali” delle causali contabili specifiche per le registrazioni di prima nota

FV10 - Corrispettivi art.36/5 reg.forfettario

FA83 - Fatt.acquisti art.36/5 reg.forfettari n.

FV16 – Corrispettivi art.36/6 reg. globale e forfetario

FV15 – Fattura vendita reg. globale e forfetario

N.B.: A partire dalla contabilità 2017 è disponibile la causale contabile

FA86 - Fatt.acquisto art.37/2 regime del margine DL 41/95 questa causale contabile si è resa necessaria a seguito della nuova comunicazione Dati Fatture, per cui a fronte di acquisti di beni usati effettuati presso fornitori facenti parte della comunità economica europea, viene richiesto, da parte dei controlli dell’Agenzia delle Entrate, l’individuazione del tipo documento come TD10.

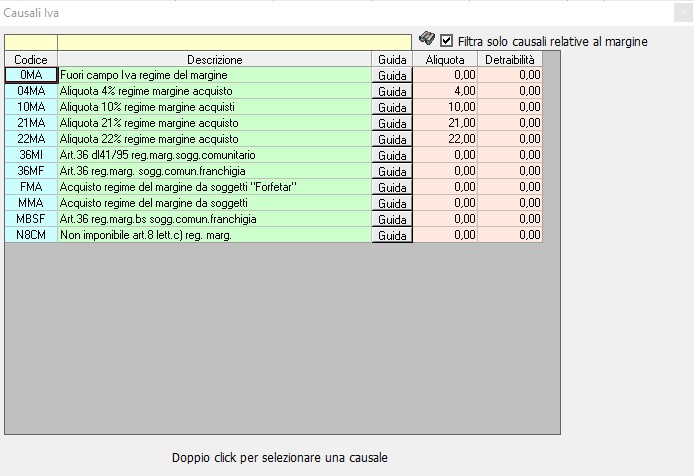

In fase di registrazione di prima nota, all’apertura della form relativa alla selezione delle causali contabili, per visualizzare le causali contabili abbinate al regime del margine forfettario apporre il check “Filtra solo causali relative al margine”

3) Causali iva

Sono state predisposte una serie di causali iva utilizzabili solo per regime speciale del margine:

4 Inserimenti di prima nota

Il regime del margine forfettario prevede la registrazione delle sole operazioni di vendita, mentre non rilevano ai fini iva, gli acquisti che devono essere numerati e conservati.

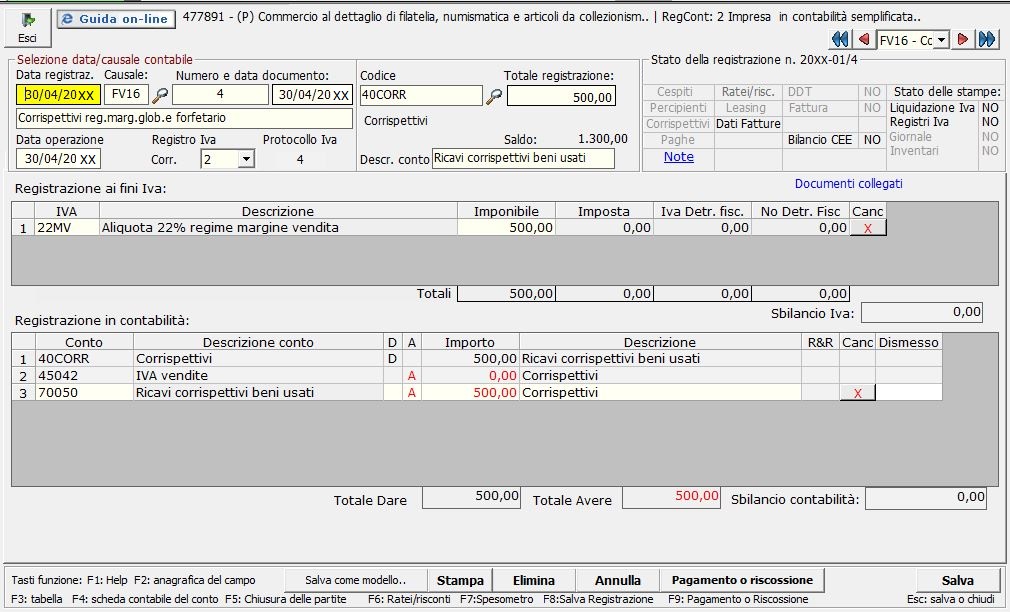

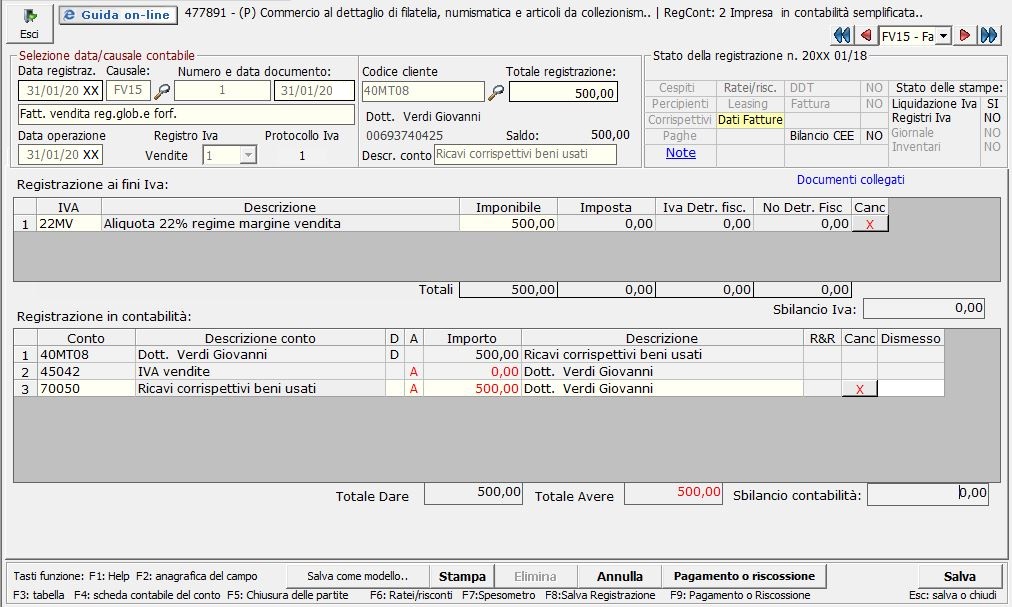

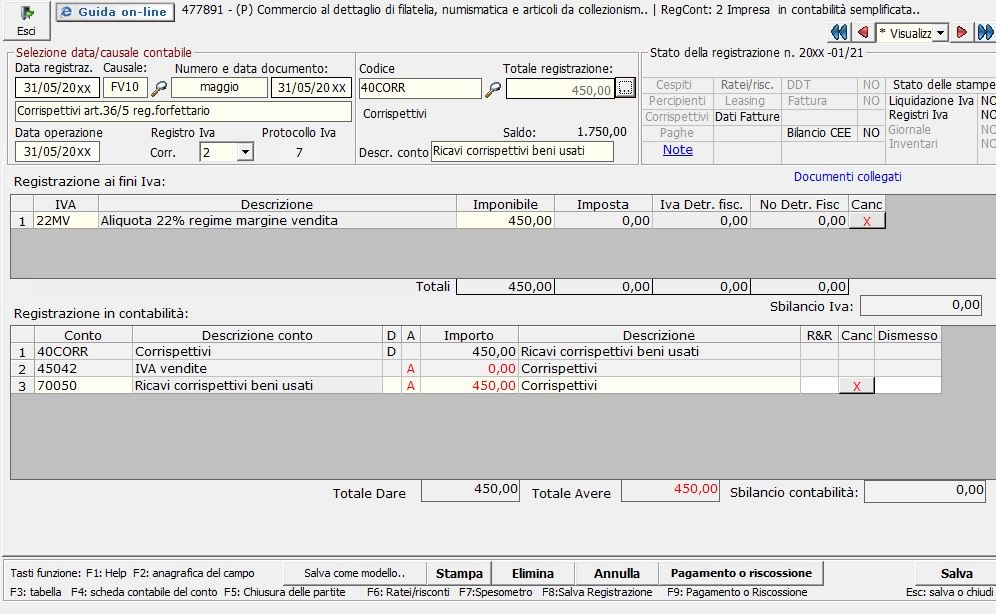

Le registrazioni dei Corrispettivi devono essere eseguite da “ContBil/Prima Nota” utilizzando la causale contabile FV16 - Corrispettivi art.36/6 reg. globale e forfetario

A partire dal 2017 abbiamo implementato elenco causali contabili con la causale FV15 - Fatt. vendita reg.glob.e forf. per poter gestire il corretto riporto in applicazione “Dati fatture emesse e ricevute”.

Salvando la registrazione viene in automatico riportato in liquidazione Iva del periodo, il margine scorporato tra imponibile e imposta in funzione della percentuale di forfettizzazione indicata in “Anagrafica ditta” nella sezione “Dati fiscali/contabilità”(Vedi Liquidazione Iva)

In GBsoftware è possibile gestire il regime del margine forfettario anche con la tenuta di un registro carico/scarico pertanto sono presenti causali contabili che movimentano tale registro.

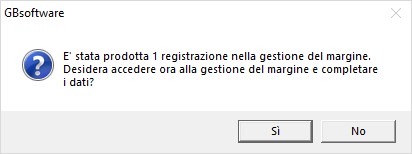

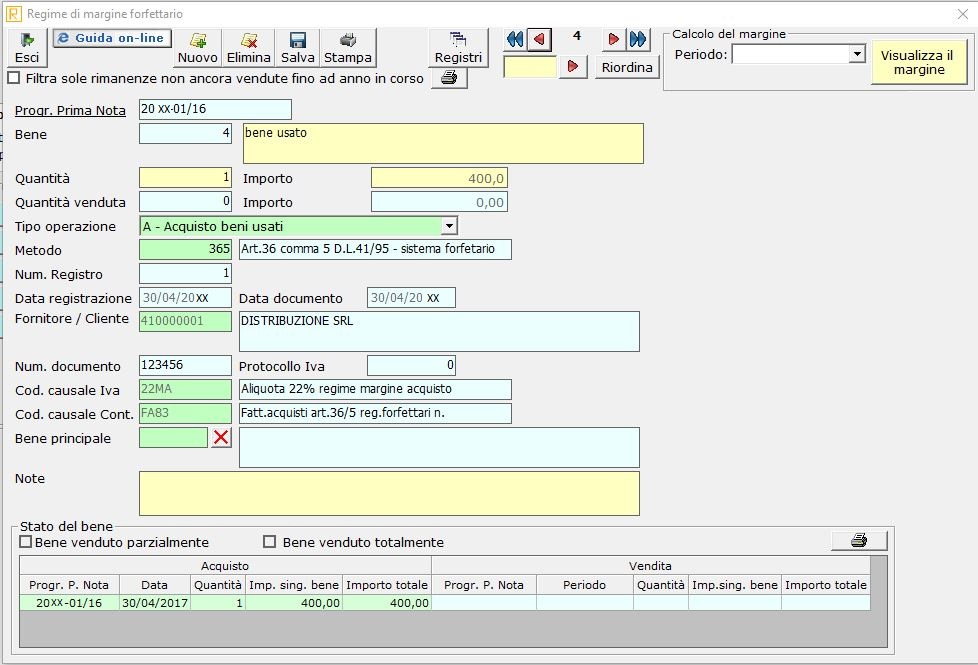

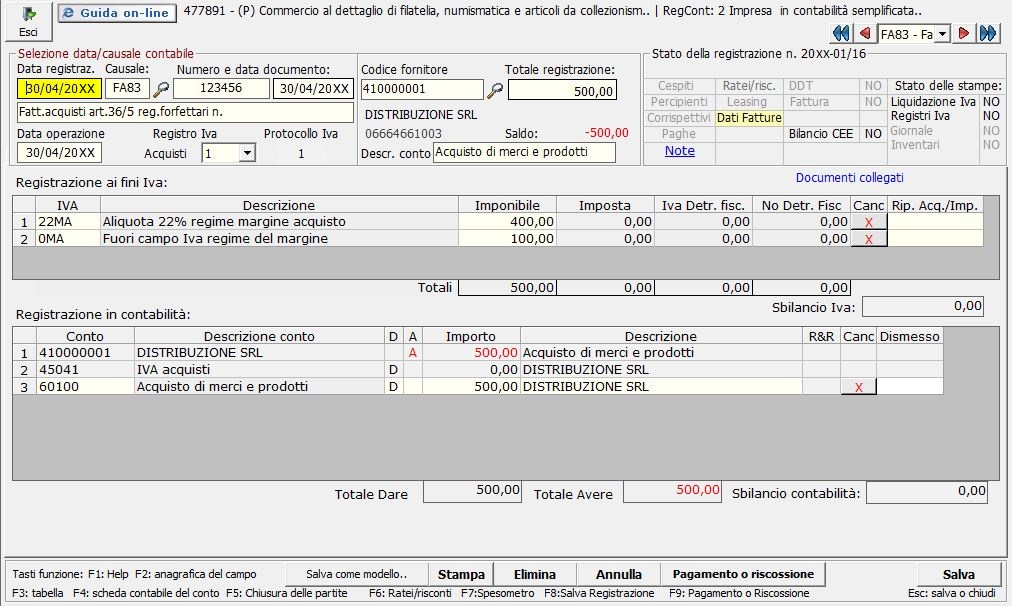

In questo caso si dovranno censire prima gli acquisti tramite le registrazioni di prima nota con la causale contabile preposta FA83 - Fatt.acquisti art.36/5 reg.forfettari n., oppure tramite Inserimenti di beni usati esistenti.

Inserimento di una registrazione di acquisto:

Al salvataggio della registrazione appare il seguente messaggio:

Confermando si accede alla scheda del bene usato

dove sarà necessario completare con i seguenti dati:

• Descrizione del bene

• Quantità acquistata

• Tipo di operazione

Confermare i dati inseriti tramite il pulsante  .

.

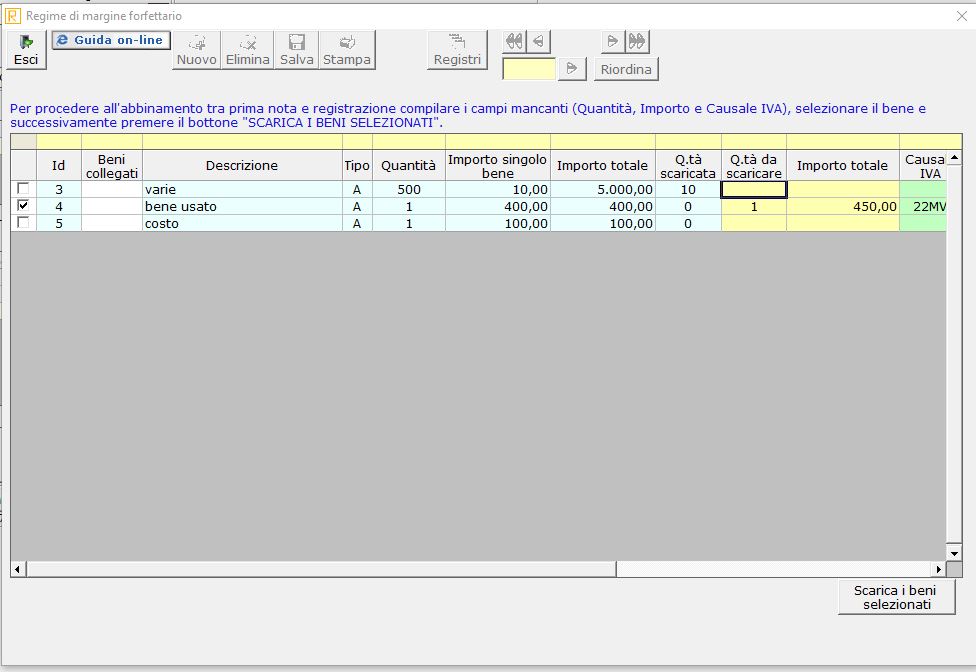

Sempre se vogliamo tenere un registro di Carico/Scarico, la registrazione di vendita dovrà essere effettuata con la causale contabile FV10 - Corrispettivi art.36/5 reg.forfettario che obbliga l’utente a completare la registrazione direttamente dalla gestione del margine dopo aver scaricato il codice cliente cliccare il pulsante  a fianco del totale registrazione, si apre il seguente messaggio:

a fianco del totale registrazione, si apre il seguente messaggio:

Confermando il messaggio si apre la seguente maschera:

dove è necessario indicare:

• la quantità da scaricare

• L’importo del corrispettivo

• La causale iva da scaricare (si ricorda che per valorizzare i campi di colore verde è necessario effettuare doppio click nel campo e scaricare il dato dalla maschere che si apre)

Cliccando  vengono riportati i relativi dati nella registrazione di prima nota, alla quale si dovrà imputare il Conto nella Registrazione in contabilità e procedere al salvataggio

vengono riportati i relativi dati nella registrazione di prima nota, alla quale si dovrà imputare il Conto nella Registrazione in contabilità e procedere al salvataggio

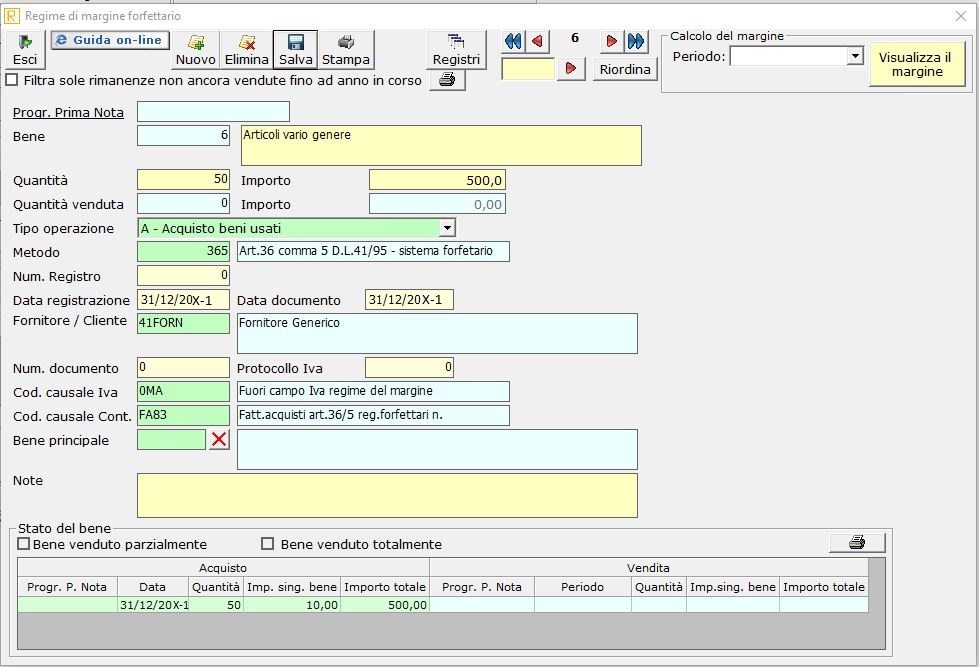

Se vogliamo procedere con l’inserimento di beni usati in essere, alla data di inizio di utilizzo della presente gestione, si deve creare una scheda, volendo cumulativa, dei beni usati procedendo come segue:

da Applicazione “ContBil/Prima Nota” cliccare pulsante ,  appare messaggio

appare messaggio

confermare, poi cliccare pulsante  , procedere all’inserimento del bene indicando:

, procedere all’inserimento del bene indicando:

• Descrizione generica del bene

• Quantità

• Importo

• Tipo di operazione

• Data registrazione (anno-1)

• Data documento (anno-1)

• Fornitore/Cliente (generico)

• Cod. causale Iva (indicativa)

• Cod. causale Contabile (FA83)

e salvare.

Tali inserimenti sono totalmente facoltativi e non hanno rilevanza per il calcolo del margine forfetario (che, ricordiamo, si basa sulla determinazione del margine in funzione di una percentuale di forfetizzazione delle vendite).

Pertanto GB lascia discrezione all’utente di utilizzare tale gestione qualora abbia necessità di avere un registro carico/scarico, che assolutamente non sostituisce i registri previsti dalla normativa per il controllo da parte delle Autorità preposte.

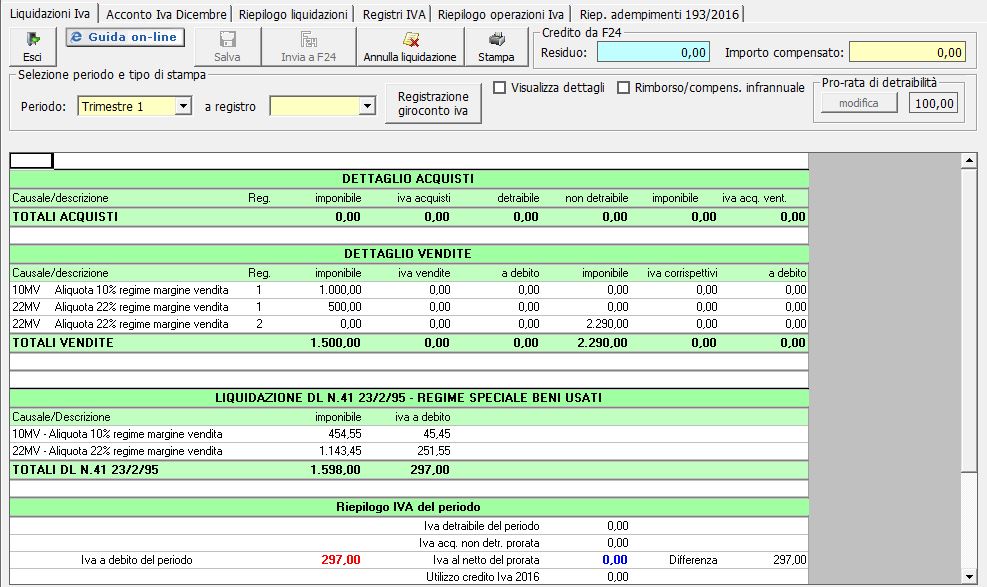

6 Liquidazione Iva

Accedere alla gestione Iva, selezionare il periodo in Liquidazioni IVA, nella sezione relativa a LIQUIDAZIONE DL N. 41 23/2/95 – REGIME SPECIALE BENI USATI, viene riportato in automatico il calcolo dell’iva a debito, distinto per aliquote, in base alla percentuale di forfettizzazione indicata in “Anagrafica ditta” nella sezione “Dati fiscali/contabilità”

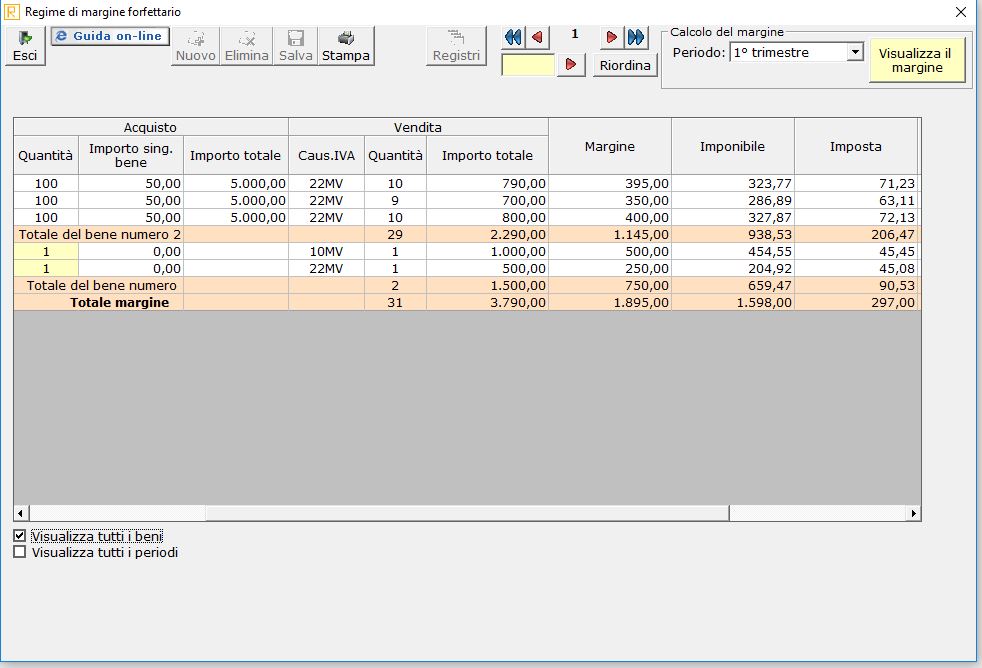

Effettuando doppio click su un rigo riportato nella sezione LIQUIDAZIONE DL N. 41 23/2/95 – REGIME SPECIALE BENI USATI, si accede al dettaglio del calcolo del margine del periodo.

Si accede a tale dettaglio anche dal pulsante

Visualizza il margine presente nella gestione attivabile da .

Da Prima nota/sezione Moduli aggiuntivi è possibile accedere a questa gestione,

dove oltre a effettuare Inserimenti di beni usati esistenti, si può procedere alla visualizzazione del margine selezionando il periodo di riferimento da pulsante a discesa

, cliccare, poi, il pulsante “Visualizza il margine”:

, cliccare, poi, il pulsante “Visualizza il margine”:

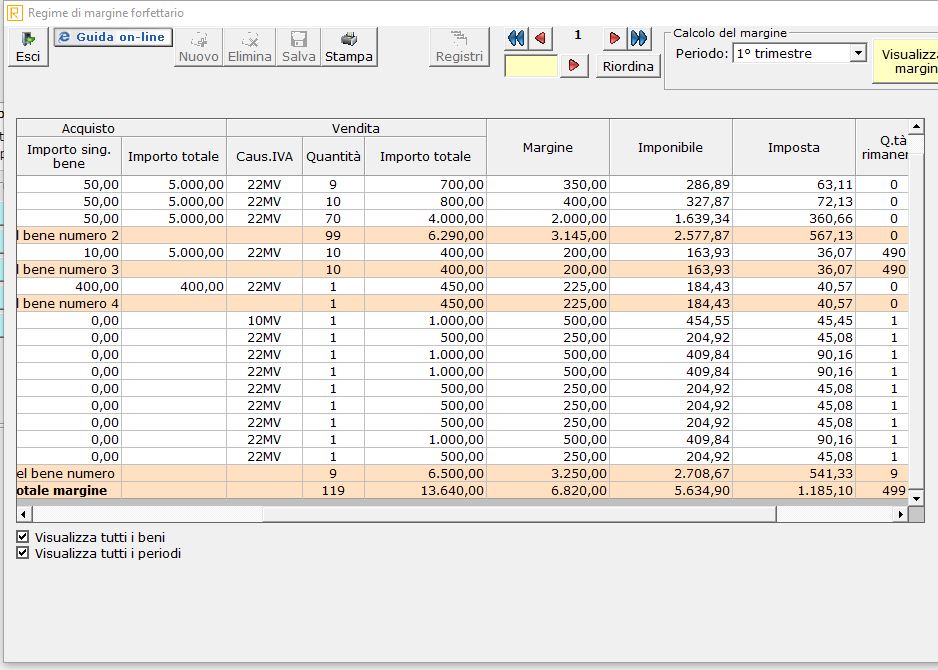

si accede alla relativa form dove si potrà visualizzare il prospetto del calcolo del margine del periodo richiamato, all’interno della stessa form è possibile mettere il flag “Visualizza tutti i beni” o “Visualizza tutti i periodi” per avere un elenco dei margini scaturiti per ogni registrazione di vendita.

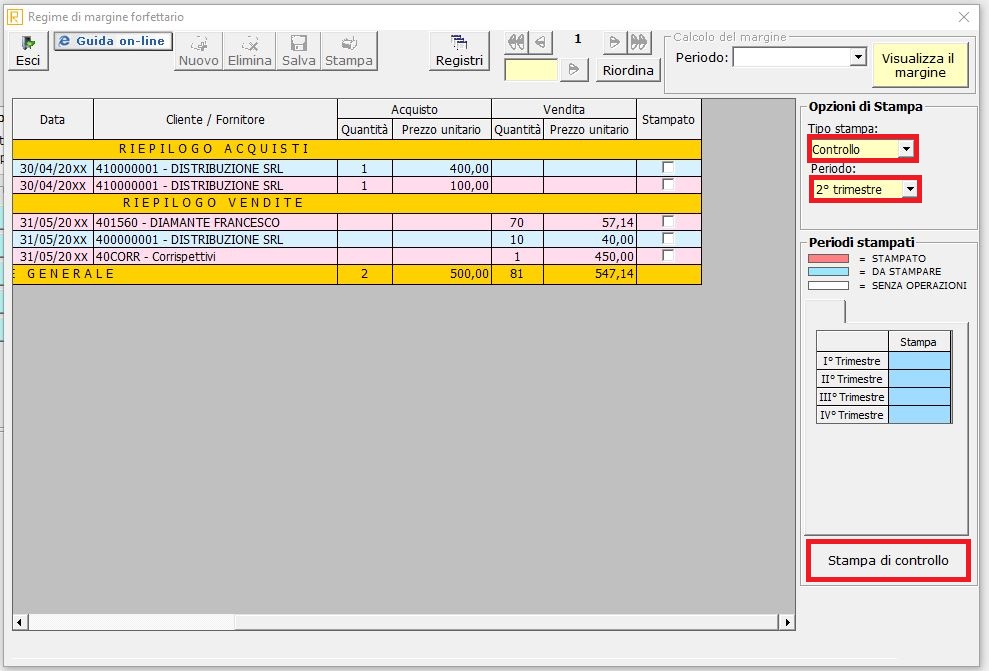

8 Stampa registri

Da Prima nota/sezione Moduli aggiuntivi/Regime del margine cliccando il pulsante  è possibile procedere alla stampa di un registro Carico/Scarico, anche se ricordiamo per il Regime del Margine metodo forfetario non è obbligatorio.

è possibile procedere alla stampa di un registro Carico/Scarico, anche se ricordiamo per il Regime del Margine metodo forfetario non è obbligatorio.

Selezionare tipo di stampa, periodo e procedere con la stampa dal pulsante in basso