10) Regime speciale per autotrasportatori

Introduzione

Il regime speciale per autotrasportatori di merci per conto terzi è disciplinato dall’art. 74 del DPR 633/72, comma 4. Per autotrasportatori di merci per conto terzi si intendono i soggetti iscritti all’albo di cui alla legge 6 giugno 1974, n.298.

L’articolo stabilisce che essi possono:

- emettere un’unica fattura riepilogativa trimestrale per tutte le prestazioni effettuate nell’arco di uno stesso trimestre allo stesso cliente;

- registrare le fatture emesse entro il trimestre successivo a quello di emissione e di effettuare la liquidazione dell’IVA con riferimento alla data di registrazione delle stesse e non alla loro data di emissione.

Gli autotrasportatori di merci conto terzi rientrano nella categoria dei trimestrali speciali e possono liquidare l’iva trimestralmente, indipendentemente dal loro volume di affari, senza l’applicazione della maggiorazione dell’1% a titolo di interessi.

In Gbsoftware la scelta della tipologia Iva viene effettuata all'interno della Contabilità - Prima Nota dal pulsante "Opzioni di Utilizzo". Occorrerà settare Tipologia 3 - Trimestrale Speciale per non applicare la maggiorazione dell'1% a titolo d'interesse.

Gestione

Per gestire questo tipo di situazione occorre utilizzare apposite causali contabili ed iva.

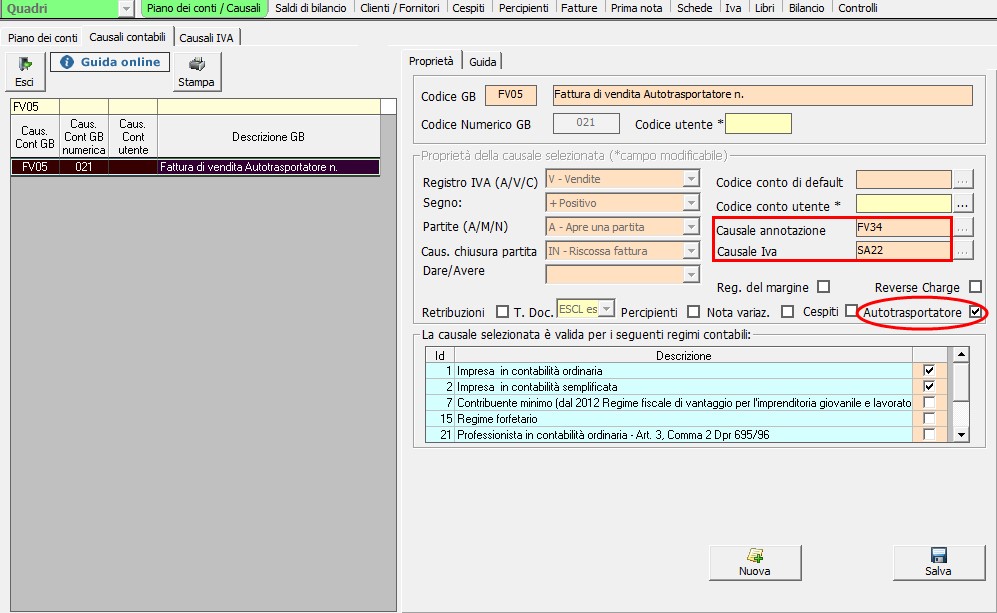

Al momento della registrazione della fattura emessa si utilizza la causale contabile :

- FV05 : Fattura di Vendita Autotrasportatore - con proprietà abilitata “Autotrasportatore”

10.1 - Causale contabile fattura vendita Autotrasportatore

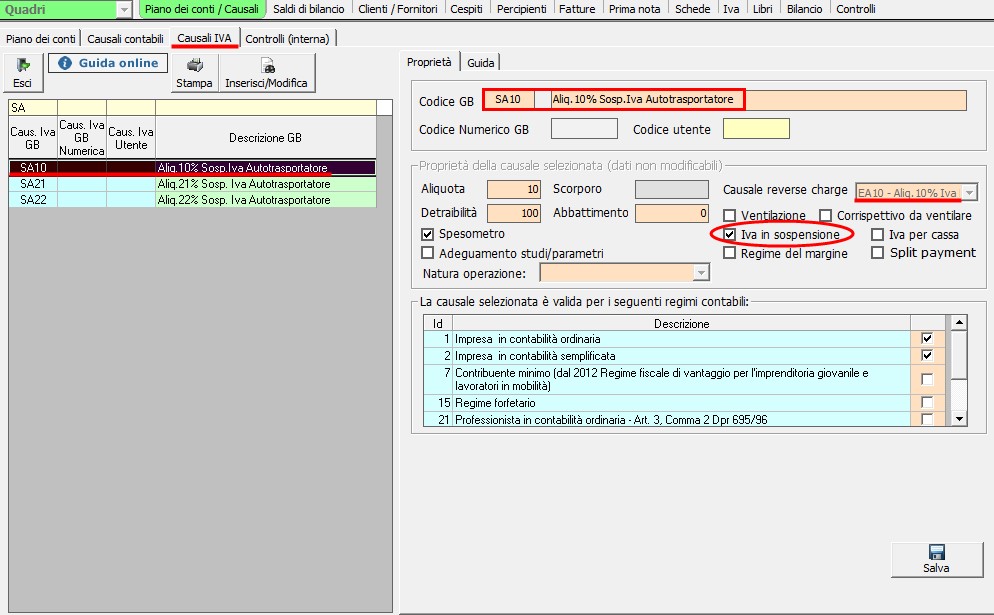

e le causali iva:

-SA10: Aliq.10% Sosp.Iva Autotrasportatore

-SA22: Aliq.20% Sosp.Iva Autotrasportatore

Che hanno la proprietà abilitata “Iva in sospensione” e le relative causali iva collegate (EA22 – Aliq.22% Iva Esigibile Autotrasportatori).

10.2 - Causali iva Autotrasportatore

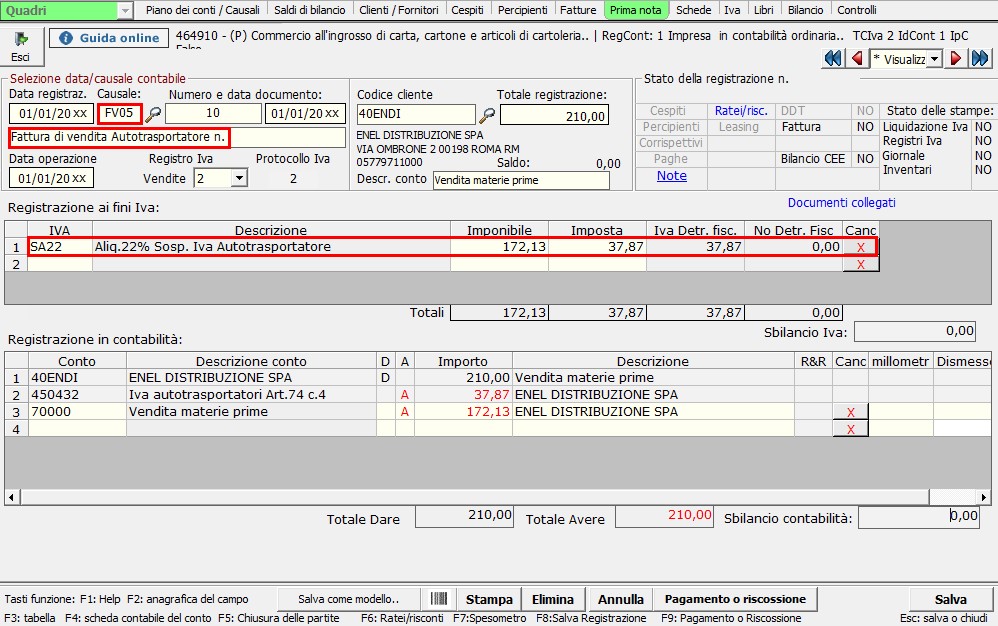

10.3 - Esempio di registrazione di Prima Nota effettuata con causale contabile e causali iva Autotrasportatore

In questo modo l’Iva relativa a queste fatture non concorre a formare il debito Iva da versare nel periodo.

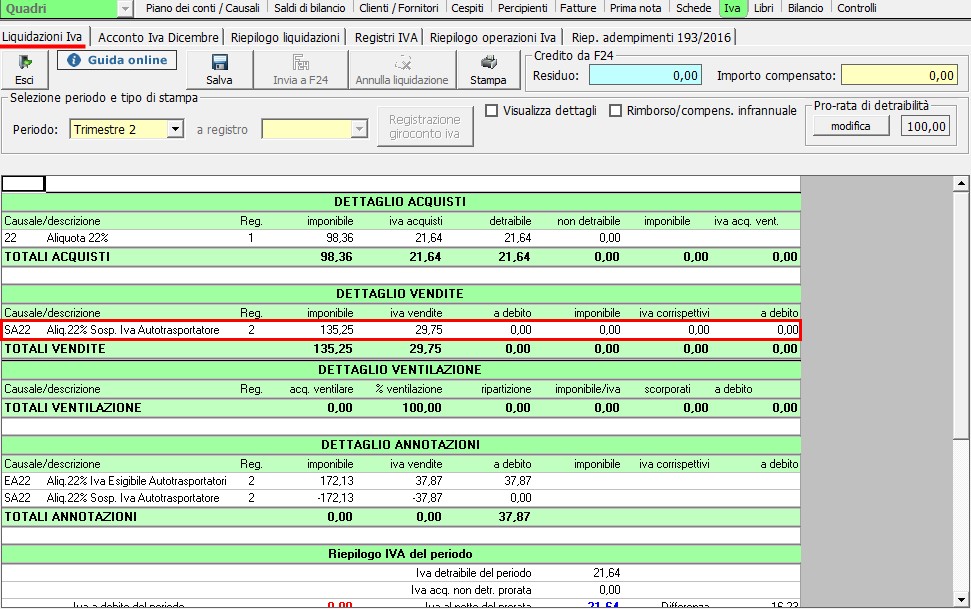

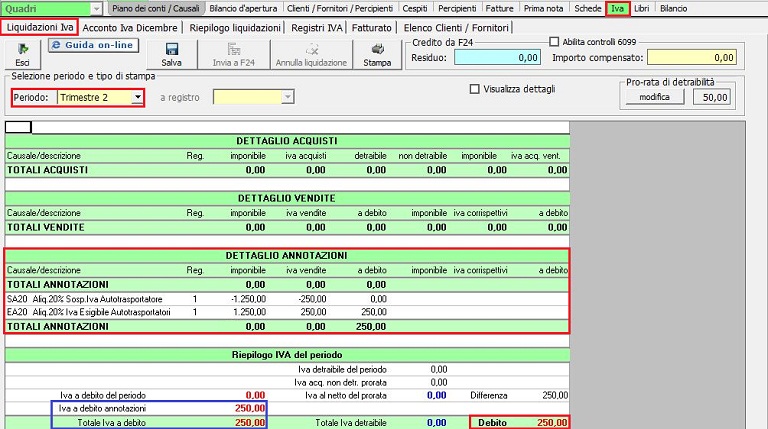

10.4 - Liquidazione Iva nel Trimestre di registrazione della fattura

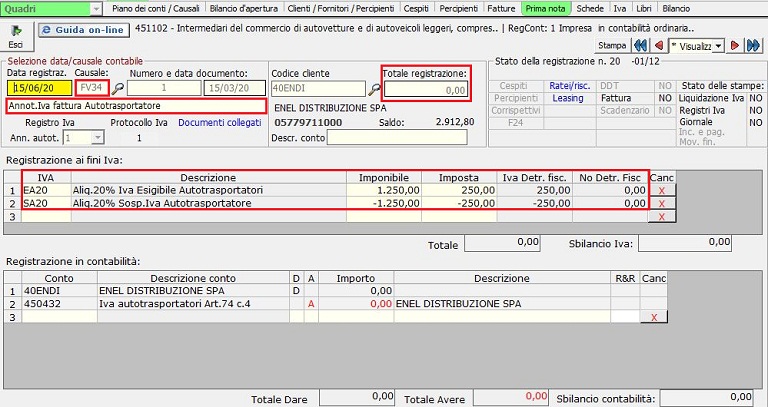

Al salvataggio della registrazione, in automatico, viene prodotta l’annotazione nel registro delle vendite “Annotazioni Autotrasportatori” con data registrazione posticipata nel trimestre successivo.

La causali che vengono utilizzate sono:

- causale contabile “FV34 - Annot.Iva fattura Autotrasportatore”

E le causali iva con segno positivo :

- EA22 - Aliq.22% Iva Esigibile Autotrasportatori

e le causali con segno negativo :

- SA22 - Aliq.22% Sosp.Iva Autotrasportatore

La registrazione effettuata ha come totale importo “zero”.

10.5 - Registrazione creata in automatico dalla procedura nel trimestre successivo a quello di registrazione della fattura

La registrazione così creata farà confluire il debito iva nella liquidazione del trimestre successivo a quello di emissione del documento.

10.6 - Liquidazione Iva del Trimestre successivo