9.1 - Liquidazioni Iva

Si possono gestire le seguenti liquidazioni :

1. Liquidazione Iva

La maschera Liquidazioni IVA serve per determinare il debito/credito Iva della liquidazione periodica.

Selezionare il Periodo:

-

il mese in caso di contabilità Iva mensile

-

il trimestre in caso di contabilità Iva trimestrale.

Visualizza dettagli: per default la liquidazione viene proposta riepilogativa per tutte le operazioni effettuate nel periodo, con la possibilità di visualizzare i dettagli:

a) ceccando “Visualizza dettagli” (vengono proposte tutte le registrazioni effettuate nel periodo raggruppate per registro e causale Iva);

b) facendo doppio click su una causale Iva (vengono visualizzati i dettagli di tutte le registrazioni in cui è stata utilizzata).

Facendo doppio click sul dettaglio è possibile tornare alla prima nota che lo ha generato.

NEW: Dal 2013 è stata introdotta la possibilità di gestire le fatture differite ai fini della prima nota, della liquidazione iva e dei registri iva. Tali fatture hanno l’esigibilità dell’iva nel mese di effettuazione delle operazioni e non in quello di emissione.

Il caricamento dei dati nella liquidazione iva, per le sole fatture di vendita, avviene in base alla data operazione inserita nella registrazione di prima nota.

Per esempio:

-

se la fattura di vendita è datata 4 aprile, ma come data operazione riporta 30 marzo, l’iva viene liquidata nel mese dell’effettuazione dell’operazione, ovvero Marzo.

NB: le fatture con data operazione 2012 non sono gestite, in quanto la modifica è stata apportata dal 2013: tali date in fase di caricamento della liquidazione iva verranno sostituite con la data di registrazione.

Nella liquidazione iva, per verificare la correttezza di questo aggiornamento, è stata aggiunta la colonna “data operazione”.

Con doppio click nell’aliquota iva, sarà possibile visualizzare il dettaglio delle fatture comprese nel periodo selezionato.

Pro-rata di Detraibilità: si applica provvisoriamente la percentuale di detraibilità relativa all'anno precedente (salvo casi particolari) fin dalla prima liquidazione/ dichiarazione periodica dell'anno. La percentuale viene calcolata a titolo definitivo, ed eventualmente rettificata a fine anno sulla base delle operazioni effettuate nell'anno stesso, ma il versamento dell'eventuale differenza avviene in sede di dichiarazione annuale

La liquidazione è suddivisa per tipologia di registro:

- Dettaglio acquisti (prima sezione).

- Dettaglio vendite (seconda sezione): le vendite a loro volta sono divise tra vendite con fattura e vendite con corrispettivi.

- Dettaglio Annotazioni (terza sezione).

- Dettaglio Ventilazione (se per l’anno sono presenti registrazioni con ventilazione corrispettivi)

- Dettaglio Liquidazione Art.34 D.P.R. 633/72 – Regime speciale agricoltura ( se in anagrafica della ditta è stato selezionato come regime contabile 31 o 32 e codice regime speciale 8)

- Riepilogo Iva del periodo

Nel riepilogo Iva del periodo vengono riportate le seguenti voci :

Iva a debito del periodo: riporta l’importo dell’Iva esigibile per il periodo.

Debito periodo precedente: riporta l’eventuale debito del periodo precedente, che non è stato versato in quanto inferiore al minimale (€ 25,82).

Iva a debito Annotazioni : riporta l’iva in addebito delle registrazioni in regime di reverse charge e intracomunitarie.

Iva a debito Corrispettivi : riporta l’iva in addebito dei corrispettivi del periodo;

Iva debito Ventilata : riporta l’iva a debito del periodo ventilata;

Iva a credito del periodo: riporta l’Iva detraibile per il periodo.

Credito periodo precedente: viene riportato l’eventuale credito del periodo precedente, da utilizzare nella liquidazione del periodo.

Credito da F24: viene indicato il credito derivante dalla dichiarazione Iva annuale, da utilizzare in compensazione. L’importo viene proposto dalla procedura in base alla risultanza della liquidazione, ma l’utente ha la possibilità di variarlo indicandone l’ammontare su “importo compensato”.

Totale a debito da pagare/credito: riporta il saldo della liquidazione.

Variazioni : serve per effettuare dell’eventuali variazioni all’importo totale della liquidazione

Salva liquidazione: salva la liquidazione e invia l’eventuale debito all’F24.

Stampa: effettua la stampa della liquidazione.

Se occorre stampare la liquidazione Iva a Registro è necessario indicare su quale registro includerla (VENDITE – CORRISPETTIVI – ANNOTAZIONI - AUTOTRASPORTI)

In questo modo la liquidazione viene stampata nel registro indicato con progressivo di pagina corretto.

Annulla liquidazione: annulla la liquidazione che è stata precedentemente salvata. In presenza della registrazione automatica di Giroconto Iva viene richiesto se cancellarla. Confermando il messaggio sia l’annullamento e la cancellazione automatica di entrambi.

Documenti non contabilizzati: la liquidazione Iva non può essere salvata fino a quando non sono stati evasi/esclusi tutti i controlli presenti facendo doppio click nel pulsante.

2. Liquidazione Iva contabilità separate

La maschera Liquidazioni IVA serve per determinare il debito/credito Iva della liquidazione periodica.

Per effettuare una liquidazione iva periodica per le contabilità separate con stessa periodicità iva (o Mensile o Trimestrale) occorre :

-

salvare la liquidazione delle attività secondarie

-

salvare la liquidazione dell’attività principale

-

dopo aver salvato le liquidazioni provvisorie , nell’attività principale all’interno della liquidazione iva, è presente il check “Riepilogo di tutte le attività “. Al click , verrà caricata la liquidazione iva unificata di tutti i codici attività presenti.

-

Salvare la liquidazione riepilogativa

3. Indicazione del credito chiesto a rimborso

Il credito Iva può essere chiesto a rimborso solo nei primi 3 trimestri dell’anno e solo se:

- nel singolo trimestre l’importo del credito Iva è superiore a € 2.582,28;

- si verifica una delle seguenti condizioni:

1. operazioni attive con aliquota media (aumentata del 10%) inferiore all’aliquota media sugli acquisti e importazioni (art. 30, terzo comma, lettera a))

Nel calcolo dell’aliquota media devono essere esclusi sia gli acquisti/importazioni che cessioni di beni ammortizzabili;

2. operazioni non imponibili per un ammontare superiore al 25% delle operazioni effettuate (art. 30, terzo comma, lettera b));

3. acquisti ed importazioni di beni ammortizzabili per un ammontare superiore ai 2/3 dell’ammontare complessivo degli acquisti e delle importazioni di beni e servizi imponibili (art. 30, terzo comma, lettera c) con le limitazioni previste dall’art. 38-bis, secondo comma).

Può essere chiesta a rimborso o utilizzata in compensazione solo l’imposta riguardante gli acquisti di beni ammortizzabili del trimestre;

4. Effettuazione, nel trimestre, nei confronti di soggetti passivi esteri di operazioni attive, non soggette, per un importo superiore al 50% di tutte le operazioni effettuate nel periodo. ((art. 30, terzo comma, lettera d) con le limitazioni previste dall’art. 38-bis, secondo comma) [operazioni effettuate dal 17.03.2012];

5. il richiedente è un operatore non residente direttamente o che abbia nominato un rappresentante fiscale (art. 30, terzo comma, lettera e))

Tali soggetti possono chiedere il rimborso anche in assenza degli altri presupposti.

Nella liquidazione Iva, l’opzione “Rimborso compens.infrannuale”, permette l’abilitazione dei campi:

- Credito chiesto a rimborso

- Credito da utilizzare in compensazione nel modello F24

dove l’utente deve indicarne manualmente i relativi importi.

La richiesta del rimborso del credito Iva può essere fatta sia dai contribuenti mensili sia dai trimestrali:

- nel 1° trimestre o nel mese di marzo

- nel 2° trimestre o nel mese di giugno

- nel 3° trimestre o nel mese di settembre

pertanto l’opzione è selezionabile solo nei predetti periodi.

I due campi influiscono nel calcolo dell’Iva detraibile che è così calcolata:

PRIMA della compilazione del campo “Credito richiesto a rimborso”

DOPO la compilazione del campo “Credito richiesto a rimborso”

La liquidazione è salvata in automatico alla compilazione dei campi pertanto per annullare l’inserimento del dato è necessario annullare la liquidazione  .

.

La procedura non permette all’utente d’inserire:

La procedura non permette all’utente d’inserire:

- un importo inferiore a € 2.582,28 (importo minimo di cui si può chiedere il rimborso);

- un importo maggiore del credito maturato nel trimestre di riferimento.

Liquidazione Iva Annuale

Nella liquidazione Iva annuale sono visualizzati i seguenti campi:

- Credito infrannuale chiesto a rimborso, che corrisponde alla somma dei valori indicati nel campo “Credito chiesto a rimborso” delle liquidazioni dell’anno;

- Credito infrannuale utilizzato in F24, che riporta i codici tributo 6036, 6037, 6038 (Credito Iva maturato nel 1°/2°/3° trimestre).

4. Registrazione automatica del giroconto

Effettuare la liquidazione periodica IVA significa determinare l’IVA che l’impresa deve versare per il periodo di riferimento o l’IVA a credito.

L’IVA deve essere liquidata mensilmente tuttavia, qualora non venga superato un determinato volume d’affari è possibile optare per la liquidazione trimestrale dell’IVA. In questo caso, oltre all’imposta a debito, deve essere versato l’interesse dell’1%.

La prima operazione da effettuare è quella di stornare i conti IVA C/VENDITE e IVA C/ACQUISTI al conto ERARIO C/IVA.

L’utente ha la possibilità di decidere di effettuare i giroconti IVA nel momento in cui:

-

esegue la liquidazione mensile e/o trimestrale

-

esegue la liquidazione annuale

-

manualmente in corso d’anno

-

in sede di stampa effettiva dei Registi Iva

NB: in presenza di Giroconti Mensili\Trimestrali registrati, la periodicità Annuale non potrà essere effettuata, in quanto è comprensiva di tali periodi. Se l’utente vuole effettuare un'unica registrazione Annuale non dovrà produrre quelle mensili\trimestrali.

COME PROCEDERE ALLA CREAZIONE AUTOMATICA DEL GIROCONTO IVA

Il giroconto automatico dell’Iva è disponibile dall’anno 2013 ed occorre posizionarsi in:

-

Contabilità\ IVA

-

selezionare il periodo di liquidazione Iva

-

salvare la liquidazione

-

cliccare nel pulsante “Registrazione Giroconto Iva”

Accedendo, si visualizza la maschera di riepilogo dei dati e degli importi che andranno a comporre la registrazione del Giroconto Iva.

I dati che sono riepilogati sono:

-

Dettaglio Acquisti:

-

Iva detraibile del Periodo

-

Iva acq.Non detraibile Prorata

-

Iva a credito annotazioni iva per cassa

-

Dettaglio Vendite:

-

Iva a debito del periodo

-

Iva a debito corrispettivi

-

Iva a debito annotazioni

-

Iva a debito annotazioni iva per cassa

-

Iva a debito ventilata

-

Interessi Passivi dell’1%

-

Debito del Periodo

-

Credito del Periodo

-

Credito Annuale

-

Credito infrannuale chiesto a rimborso

-

Credito infrannuale utilizzato in F24

Nella maschera è possibile:

-

effettuare la stampa del prospetto tramite il pulsante

-

con doppio click nel relativo campo modificare il conto proposto per la registrazione (La ricerca può essere effettuata nella barra gialla confermando il dato inserito con l’invio. Per cancellare tale ricerca occorre digitare di nuovo il codice da selezionare.)

-

produrre in automatico la registrazione tramite il pulsante

La produzione della Prima Nota avviene nella data di chiusura del mese/trimestre (es. per le liquidazioni mensili al 31/01/anno, per le trimestrali al 31/03/anno) e in automatico anche il salvataggio.

Una volta prodotta, all’interno della maschera “Registrazione Giroconto Iva”, viene riportato:

-

l’id di Prima Nota di riferimento. Cliccandoci sopra si accede direttamente alla visualizzazione della registrazione.

-

il giorno, l’ora e l’utente che ha effettuato la registrazione

-

la possibilità di cancellarla tramite la

posta a fianco dell’Id di prima nota.

posta a fianco dell’Id di prima nota.

Nella Prima Nota creata è possibile:

-

modificare la data di registrazione

-

modificare la dicitura riportata nel campo “Descrizione” ( es. Iva di Gennaio - Iva del 1° Trimestre)

-

salvare la registrazione nel caso di eventuali modifiche apportate

-

eliminare la registrazione tramite il pulsante. Tale processo eliminerà anche i dati salvati all’interno della maschera “Registrazione Giroconti Iva”

NB: La cancellazione della Prima Nota, per le imprese in contabilità Ordinaria, non è possibile effettuarla nel caso in cui è stata effettuata la stampa definitiva del Libro Giornale o del Libro Inventari.

Per le Contabilità separate, i giroconti Iva automatici possono essere effettuati con due diverse modalità:

-

registrazione per ogni singolo codice attività

-

registrazione riepilogativa nel codice attività principale: selezionare il check “Riepilogo di tutte le attività” e cliccare nel pulsante “Registrazione Giroconti Iva”.

NB: ogni casistica che si effettua di conseguenza esclude l’altra. Quindi se l’utente decide di registrare il giroconto iva per ogni singolo codice attività non potrà generare quello riepilogativo.

CASISITICHE PARTICOLARI nel GIROCONTO IVA

-

Regime Iva Ventilato

Nell’ultimo periodo 4’trimestre\dicembre l’iva a debito ventilata non coinciderà con quella riportata nel prospetto della liquidazione, in quanto viene effettuato il ricalcolo in base a tutte le operazioni registrate nell’anno. La differenza tra l’iva a debito registrata e il calcolo effettuato nella periodicità annuale verrà riportato in registrazione.

-

Pro-rata di detraibilità

Nell’ultimo periodo 4’trimestre\dicembre, se la % del pro-rata nella situazione annuale varia, l’ Iva acquisti non detraibile Pro-rata potrebbe non coincidere con quella riportata nel prospetto della liquidazione, in quanto viene effettuato il ricalcolo in base a tutte le operazioni registrate nell’anno. La differenza tra l’iva acquisti non detraibile pro-rata registrata e il calcolo effettuato nella periodicità annuale verrà riportato in registrazione.

-

Riporto del Credito Annuale

Il credito Iva annuale dell’anno precedente, se utilizzato in compensazione verticale, viene inserito in tutte le registrazioni al conto proposto da GB 42052 – IVA da computare in diminuzione.

Nell’ultimo periodo 4’trimestre\dicembre viene stornato il credito rimanente da utilizzare (al netto delle compensazioni registrate verticali – orizzontali) e valorizzato il debito\credito nuovo al 45040 - IVA conto Erario. Tale conto potrà comunque essere modificato.

-

Crediti infrannuali

Nella registrazione del giroconto Iva gli importi dei campi “Credito infrannuale chiesto a rimborso” e/o “Credito infrannuale utilizzato in F24”, saranno registrati utilizzando gli appositi conti che andranno così a diminuire il credito Iva del periodo

-

Regime Iva Agricoltura – Margine

Per il Regime Iva dell’Agricoltura e del Margine, tali giroconti non possono essere effettuati in automatico. L’utente dovrà procedere con la rilevazione da input in prima nota.

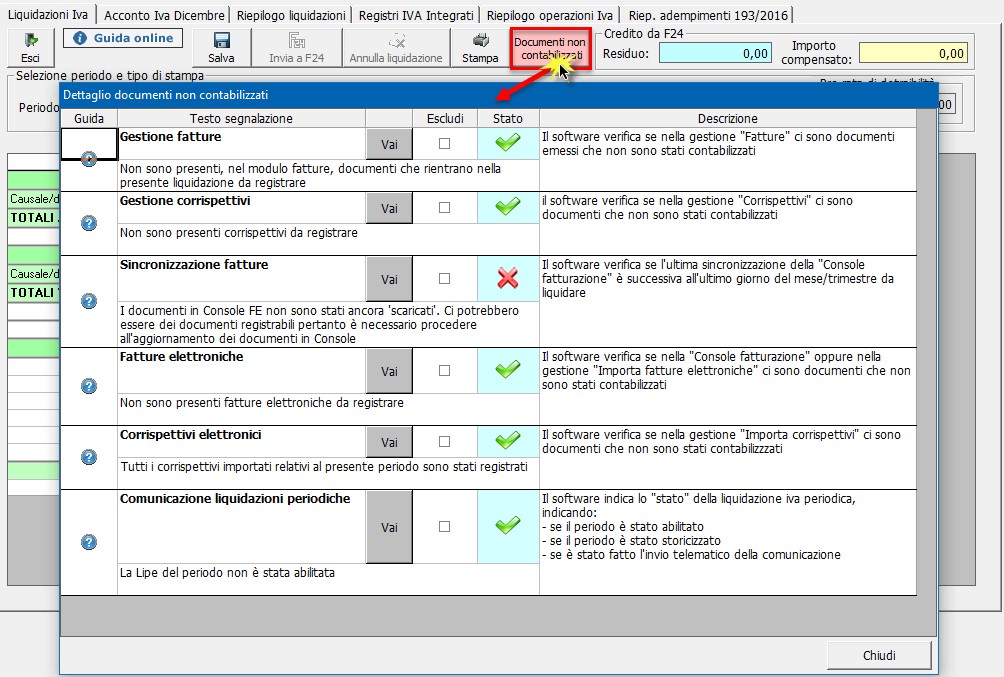

5. Documenti non contabilizzati

La gestione “Documenti non contabilizzati”, cui si accede dall’apposito pulsante, segnala la presenza di eventuali documenti che non sono stati registrati nella prima nota contabile ovvero lo stato della sincronizzazione in Console FE delle fattura per il periodo e lo stato della comunicazione delle liquidazioni periodiche.

Per ogni gestione da monitorare è stato previsto il relativo controllo:

A - Gestione fatture

B - Gestione corrispettivi

C - Sincronizzazione fatture

D - Fatture elettroniche

E - Corrispettivi elettronici

F - Comunicazione liquidazioni periodiche

G - Annotazioni autotrasportatori

H - Regime del margine

I - Agenzie di viaggio

J - Autofatture emesse

K - Limite utilizzo 6099

L - Stato di registrazione delle autofatture/integrazioni

M - Credito Iva anno precedente

N - Pro-rata di detraibilità

O - Detraibilità imposta fatture ricevute da San Marino

P - Segnalazione registrazioni in reverse interno per i soggetti in regime 398/91 (regime speciale iva 98)

La presenza di eventuali controlli “incompleti” è segnalata dal software:

- evidenziando il pulsante “Documenti non contabilizzati” in rosso

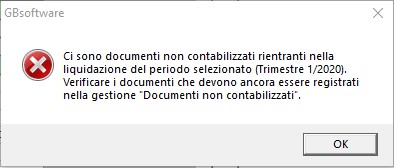

- al salvataggio della liquidazione Iva segnalando la presenza di eventuali documenti non contabilizzati con un messaggio.

Alla conferma del messaggio è aperta in automatico la gestione dei “Documenti non contabilizzati”.

La liquidazione periodica può essere salvata solo se tutti i controlli sono “verdi” quindi nel caso in cui non si intende compiere l’operazione suggerita dal software escludere il relativo controllo.

La liquidazione periodica può essere salvata solo se tutti i controlli sono “verdi” quindi nel caso in cui non si intende compiere l’operazione suggerita dal software escludere il relativo controllo.

A. Gestione fatture

Il controllo “Gestione fatture” consente di verificare se nel modulo “fatture” ci sono dei documenti che sono stati emessi ma non ancora registrati in prima nota.

La verifica è effettuata considerando il periodo della liquidazione in cui siamo posizionati e lo stato del controllo può essere:

se tutte le fatture del periodo sono state registrate in prima nota

se tutte le fatture del periodo sono state registrate in prima nota

se NON tutte le fatture del periodo sono state registrate in prima nota

se NON tutte le fatture del periodo sono state registrate in prima nota

Cliccando “Vai” si accede direttamente al modulo della fatturazione.

Nel modulo "fatture" è possibile verificare se in prima nota sono già presenti le registrazioni dal pulsante "Associa registrazioni".

B. Gestione corrispettivi

Il controllo “Gestione corrispettivi” consente di verificare se nel modulo “corrispettivi”, per il periodo oggetto di salvataggio della liquidazione Iva, sono presenti degli importi non contabilizzati.

Lo stato del controllo può essere:

se tutti gli importi presenti nel modulo corrispettivi, per il periodo oggetto di liquidazione, sono stati registrati in prima nota

se non tutti gli importi presenti nel modulo corrispettivi, per il periodo oggetto di liquidazione, sono stati registrati in prima nota

Cliccando il pulsante “Vai” si accede direttamente alla gestione di inserimento dei corrispettivi.

C. Sincronizzazione fatture

Il controllo “sincronizzazione fatture” consente di verificare se lo scarico delle fatture della ditta è avvenuto ad una data successiva all’ultimo giorno del periodo di cui sto salvando la liquidazione Iva.

Lo stato del controllo può essere:

se i documenti in console FE sono stati scaricati in una data successiva rispetto alla chiusura del periodo (ad esempio: sto salvando la liquidazione Iva di gennaio e lo scarico delle fatture è avvenuto il 10 febbraio)

se i documenti in console FE sono stati scaricati in una data precedente rispetto alla chiusura del periodo (ade esempio: sto salvando la liquidazione Iva di gennaio e lo scarico delle fatture è avvenuto il 28 gennaio)

Cliccando il pulsante “Vai si accede alla console fatturazione per procedere allo scarico dei documenti.

D. Fatture elettroniche

Il controllo “fatture elettroniche” consente di verificare se tutte le fatture presenti in “console fatturazione” oppure importate dall’utente nella procedura “Importa fatture elettroniche” sono state registrate in prima nota.

Lo stato del controllo può essere:

se tutte le fatture presenti in console fatturazione oppure nella gestione di importazione delle fatture elettroniche sono state contabilizzate

se tutte le fatture presenti in console fatturazione oppure nella gestione di importazione delle fatture elettroniche sono state contabilizzate ma ci sono alcuni documenti esclusi

se tutte le fatture presenti in console fatturazione oppure nella gestione di importazione delle fatture elettroniche sono state contabilizzate ma ci sono alcuni documenti esclusi

se ci sono delle fatture, in console fatturazione oppure nella gestione di importazione delle fatture elettroniche, che non sono state registrate

E. Corrispettivi elettronici

se tutti i corrispettivi importati nel periodo oggetto di salvataggio della liquidazione sono stati registrati

se tutti i corrispettivi importati nel periodo oggetto di salvataggio della liquidazione sono stati registrati ma ci sono alcuni documenti esclusi

se sono stati importati dei corrispettivi ma non sono stati registrati

Cliccando il pulsante “Vai” si accede direttamente alla gestione di importazione.

F. Comunicazione liquidazioni periodiche

Il controllo permette di monitorare lo stato della liquidazione iva rispetto alla comunicazione delle liquidazioni periodiche del periodo.

Lo stato del controllo può essere:

se la liquidazione Iva non è stata ancora salvata e la Li.Pe. del periodo non è storicizzata oppure è stata storicizzata successivamente al salvataggio della liquidazione Iva

se Li.Pe. del periodo non è stata ancora inviata ma risulta storicizzata, quindi i dati potrebbero essere “non in linea” con quelli della liquidazione Iva. In questo caso è necessario destoricizzare la Li.Pe. per aggiornare i dati

se la Li.Pe. del periodo è stata inviata e la liquidazione Iva non è stata salvata, è pertanto necessario verificare che non siano stati variati i dati già comunicati

G. Annotazioni autotrasportatori

Il controllo “Annotazioni autotrasportatori” segnala la presenza di fatture registrate nel trimestre precedente per cui NON è presente l’annotazione nel trimestre corrente.

Lo stato del controllo può essere:

se sono state registrate tutte le annotazioni relative a fatture del trimestre precedente

se NON sono state registrate tutte le annotazioni relative a fatture del trimestre precedente; in quest’ultimo caso, cliccando il pulsante “Vai” viene aperto l’elenco prima nota con filtrate le registrazioni che devono essere risalvate al fine di generare la relativa annotazione

H. Regime del margine

Il controllo “Regime del margine” verifica lo stato del calcolo del margine per i vari regimi gestiti relativamente al periodo in cui siamo posizionati.

Lo stato del controllo può essere:

se il calcolo del margine è stato eseguito ed è stata prodotta la prima nota

se il calcolo del margine è stato eseguito ed è stata prodotta la prima nota

se è stato effettuato il calcolo del margine ma NON è stata prodotta la relativa registrazione di prima nota

se è stato effettuato il calcolo del margine ma NON è stata prodotta la relativa registrazione di prima nota

se non è stato effettuato il calcolo del margine

NB. La prima nota viene prodotta solo se il margine è positivo per i regimi analitico e globale, anche in caso di margine negativo, per il regime forfetario.

Cliccando il pulsante “Vai” si accede alla gestione del regime del margine, presente in prima nota.

I - Agenzie di viaggio

Il controllo “Agenzie di viaggio” verifica lo stato del calcolo del margine relativamente al periodo in cui siamo posizionati.

Lo stato del controllo può essere:

se il calcolo del margine è stato eseguito ed è stata prodotta la prima nota

se è stato effettuato il calcolo del margine ma NON è stata prodotta la relativa registrazione di prima nota

se non è stato effettuato il calcolo del margine

Il margine delle Agenzie di viaggio deve essere registrato solo se positivo.

Cliccando il pulsante “Vai” si accede alla gestione delle agenzie di viaggio, presente in prima nota.

J - Autofatture emesse - dal 2022

Questo controllo è visibile SOLO in liquidazione annuale e solo se sono state registrate le autofatture emesse utilizzando una causale Iva che non garantisce il riporto del dato in dichiarazione Iva – quadro VJ.

Lo stato del controllo può essere:

solo se è l’utente che ne procede all’esclusione

sono presenti delle registrazioni, relative a autofatture emesse, in cui è stata utilizzata una causale Iva che non garantisce il riporto del dato nel quadro VJ.

Ad esempio…

Procedo alla registrazione dell’autofattura emesse per l’acquisto di telefoni cellulari, per cui viene applicato il meccanismo del reverse charge.

L’autofattura emessa deve essere registrata con:

-

causale contabile FV60 - Integr. fattura reverse charge interno

-

causale Iva 22CB - Al.22% Rev.Ch.Cell.e App.art.17,c.6,l.b)

Nel caso in cui l’utente abbia erroneamente utilizzato la causale Iva 22 - Aliquota 22%, la procedura lo segnala con il presente controllo.

Cliccando il pulsante “Vai” si accede all’elenco prima nota con elencate le registrazioni considerate errate.

K. Limite utilizzo 6099 (solo in liquidazione annuale)

Questo controllo è visibile SOLO in liquidazione Iva annuale e segnala la compilazione del campo ‘Utilizzo fino a €’. Tale limite deve essere rimosso prima del salvataggio della liquidazione annuale e devono essere verificate eventuali compensazioni effettuate fuori dal software GB.

Lo stato del controllo può essere:

: Non è stato impostato il limite di utilizzo del credito Iva.

: E’ stato impostato il limite di utilizzo del credito Iva. Rimuovere l’importo ed inserire eventuali compensazioni effettuate prima di procedere al salvataggio della liquidazione annuale.

Al click nel pulsante “Vai” si accede all’applicazione F24, gestione “compensazioni”.

L. Stato di registrazione delle autofatture/integrazioni – DAL 2023

Questo controllo verifica che per i mesi per i quali stiamo salvando la liquidazione, la contabilizzazione delle autofatture/integrazioni sia corretta.

Lo stato del controllo può essere:

: per il mese oppure per i mesi del trimestre tutte le registrazioni sono ok

: per il mese oppure per i mesi del trimestre c’è almeno una registrazione da verificare

Al click su “Vai” si apre la gestione in contabilità, nel mese o nel primo mese del trimestre oggetto di salvataggio.

M. Credito Iva anno precedente – DAL 2023

Questo controllo è visibile solamente nel primo periodo della liquidazione (gennaio, 1° trimestre) e verifica il salvataggio della liquidazione Iva annuale dell’anno precedente e il riporto dell’eventuale credito/debito in F24.

Lo stato del controllo può essere:

contabilità anno precedente abilitata, liquidazione Iva annuale anno precedente salvata e credito inviato in F24

contabilità anno precedente abilitata ma la liquidazione Iva annuale dell’anno precedente non è salvata

contabilità anno precedente abilitata, liquidazione Iva annuale dell’anno precedente salvata ma il credito non è stato inviato in F24

contabilità anno precedente non abilitata quindi se la liquidazione Iva annuale dell’anno precedente è a credito è necessario inserire in F24 l’importo del credito Iva. Escludere il controllo se la liquidazione Iva annuale anno precedente è a debito

Cliccando il pulsante “Vai” si accede alla contabilità dell’anno precedente nel caso in cui sia abilitata oppure all’F24 dell’anno nel caso in cui la contabilità non sia abilitata.

N. Pro-rata di detraibilità – DAL 2023

Questo controllo è visibile solamente nel primo periodo della liquidazione (gennaio, 1° trimestre) e solamente se la % di pro-rata risulta diversa da 100 nella liquidazione Iva dell’anno precedente.

Se nell’anno precedente la contabilità non è abilitata sarà visibile sempre.

Lo stato del controllo può essere:

solo se è l’utente che ne procede all’esclusione

contabilità anno precedente abilitata e nell’anno precedente la ditta ha una % di pro-rata di detraibilità diversa da 100. Inserire nel campo ‘Pro-rata di detraibilità’ la % di Pro-rata definitiva calcolata in sede di dichiarazione Iva annuale ed escludere il controllo

contabilità anno precedente abilitata ma nell’anno precedente non sono state salvate le liquidazioni Iva. Verificare il pro-rata di detraibilità da riportare nell’anno corrente

contabilità anno precedente non abilitata, inserire nel campo ‘Pro-rata di detraibilità’ la % di pro-rata definitiva calcolata in sede di dichiarazione Iva annuale ed escludere il controllo

O. DETRAIBILITA’ IMPOSTA FATTURE RICEVUTE DA SAN MARINO – DAL 2023

Questo controllo verifica se fino al periodo oggetto di liquidazione sono presenti delle fatture ricevute da San Marino con imposta per le quali deve essere registrata la relativa annotazione ai fini della detraibilità dell’imposta.

Ad esempio: ho una fattura registrata con iva in sospensione di giugno 20xx. Nella liquidazione di giugno viene mostrato il controllo per verificare se ho eseguito o meno l’annotazione. Se ancora non è stata registrata/abbinata dalla gestione perché non ho ricevuto dall’Agenzia delle Entrate la conferma di detraibilità, posso escludere il controllo, il quale verrà riproposto nel periodo successivo della liquidazione.

controllo escluso dall’utente

Per tutte le fatture di acquisto ricevute da operatori sammarinesi è stata effettuata l’annotazione per la detraibilità dell’Iva

Sono presenti delle fatture ricevute da operatori sammarinesi, verificare la possibilità di detrarre la relativa imposta ed eventualmente effettuare la relativa annotazione

Cliccando il pulsante ‘Vai’ si accede al prospetto riepilogativo.

Il controllo è escludibile dall’utente.

P. SEGNALAZIONE REGISTRAZIONI IN REVERSE INTERNO PER I SOGGETTI IN REGIME 398/91 (regime speciale iva 98) - DAL 2024

I soggetti in regime 398/91 sono esonerati dall'applicazione del reverse charge ex art. 17, comma 6, DPR 633/72. Quando il soggetto riceve una fattura con applicazione del predetto regime deve essere richiesta notai di credito ed emissione corretta del nuovo documento.

Il controllo segnala all'utente eventuali registrazioni di fatture con applicazione del reverse interno per le quali non è stata richiesta nota di credito.

Sono presenti documenti registrati con causali iva relative a reverse interno per cui è stata registrata e collegata (tramite la gestione delle partite) la relativa nota di credito.

Sono presenti documenti registrati con causali iva relative a reverse interno per cui non è stata registrata e collegata (tramite la gestione partite) la relativa nota di credito. Per tali documenti dovrebbe essere richiesta nota di credito ed emissione di un nuovo documento senza applicazione del reverse charge.

Cliccando il pulsante "Vai" viene aperto l'elenco prima nota filtrando le registrazioni per cui deve essere collegata la relativa nota di credito.

Il controllo è escludibile dall'utente.

6. VERSAMENTO IVA MINIMI E FORFETARI ACQUISTI INTRA E OPERAZIONI REVERSE

I contribuenti minimi e i forfetari non addebitano l’Iva in fattura e sono esclusi dagli obblighi di liquidazione e versamento dell’imposta. Tali soggetti diventano debitori d’imposta e sono tenuti al relativo versamento quando effettuano:

-

Acquisti intracomunitari di beni e di servizi

-

Operazioni in reverse charge

Se in fase di registrazione di prima nota è utilizzata una o più delle seguenti causali Iva in fase di invio del debito in F24 è data la possibilità di effettuare il versamento con il codice tributo specifico 6493.

Cliccando “Conferma” l’importo viene inviato in F24.

Nel caso in cui l’utente non ritenga necessario il pagamento del debito con il codice tributo 6493 è possibile effettuare una variazione nella maschera di invio del debito variando integralmente o parzialmente l’importo nel campo giallo.

Così facendo in F24 è inviato il debito con il codice tributo del mese di liquidazione dell’imposta.

7. Liquidazione annuale

7.1 Calcolo del saldo Iva annuale

Dall’anno 2020, il calcolo del saldo Iva annuale, è effettuato dal software GB con le stesse modalità utilizzate nel modello di dichiarazione Iva pertanto tenendo conto dei versamenti effettuati nel corso del periodo d’imposta fino al termine di presentazione della dichiarazione.

Nella sezione “Riepilogo IVA del periodo” sono quindi riportati sia i “versamenti dovuti” che i “versamenti effettuati”.

Il calcolo è effettuato dal software secondo quanto previsto dalle specifiche tecniche del modello di dichiarazione Iva.

Calcolo del valore di A:

(Campo differenza (se positivo) +

Credito infrannuale richiesto a rimborso

Credito infrannuale utilizzato in F24) –

(Campo differenza (se negativo) +

(Credito anno precedente – Credito utilizzato in F24)+

Ammontare Iva periodica)

Ammontare Iva periodica

Valore maggiore tra i versamenti dovuti e quelli effettuati.

Calcolo del valore di B:

(Campo differenza (se positivo) +

Credito infrannuale richiesto a rimborso

Credito infrannuale utilizzato in F24) –

(Campo differenza (se negativo) +

(Credito anno precedente – Credito utilizzato in F24)+

Versamenti effettuati)

Una volta determinate A e B si effettuano le seguenti valutazioni:

-

Se A>= 0 allora A(debito) corrisponde al saldo della liquidazione

-

Se A<0 allora il saldo della liquidazione è il valore assoluto di B (credito) se B<0.

Alcuni esempi…

Esempio n.1

Valore di A:

Credito infrannuale richiesto a rimborso – (Differenza + Ammontare Iva periodica(*))=

40.000 – (45.790,21+2.791,84)=-8.582,05

(*)Ammontare Iva periodica= Versamenti dovuti + Acconti Iva dovuto

Valore di B:

Credito infrannuale richiesto a rimborso – (Differenza + Ammontare Iva periodica(*))=

40.000 – (45.790,21+2.691,02)=-8.481,23

(*) Ammontare Iva periodica= Versamenti effettuati

Il risultato della liquidazione è un credito di 8.481,23 ovvero il valore assoluto di B.

Esempio n.2

Valore di A:

Differenza + Credito infrannuale richiesto a rimborso – Ammontare Iva periodica(*)

7.453,02 + 1.877,22 – (1.163,02 + 2.467,03)= 5.700,19

(*) Ammontare Iva periodica= Versamenti dovuti + Acconti Iva dovuto

Il risultato della liquidazione è un debito di 5.700,19 euro ovvero il valore di A perché positiva.

Esempio n.3

Valore di A:

Differenza – Ammontare Iva periodica(*)

11.817,48 - (7.337,12 + 3.161,23) = 1.319,13

(*) Ammontare Iva periodica= Versamenti dovuti + acconto Iva dovuto

Il risultato della liquidazione è un debito di 1.319,13 euro ovvero il valore di A perché positiva.

Esempio n.4

Valore di A:

Differenza – Ammontare Iva periodica(*)

19.779,23 – (20.220,52 + 1.073,31) = -1.514,60

(*) Ammontare Iva periodica= Versamenti dovuti + acconto Iva dovuto

Valore di B:

Differenza – Ammontare Iva periodica(*)

19.779,23 – 0 = 19.779,23

(*) Ammontare Iva periodica= Versamenti effettuati

Il risultato della liquidazione è zero perché non si verifica nessuna delle due condizioni ovvero A>=0 e B<0.

7.2 Invio del debito/credito in F24

Nella liquidazione annuale è possibile decidere se inviare il debito 6099:

- in F24 > Applicazione F24 mese di marzo

- in F24 > Riepilogo pagamenti Dichiarazioni

In caso di invio del debito in “Applicazione F24” non è possibile procedere alla rateizzazione dell’importo.

Inviando il debito in “Riepilogo pagamenti Dichiarazioni” si potrà procedere alla rateizzazione dell’importo così come avviene quando si invia il codice tributo alla maschera di riepilogo dalla sezione “pagamenti” dei modelli di dichiarazione (Redditi, Irap ecc…).

Al salvataggio della liquidazione annuale è visualizzata la seguente maschera, in cui si deve selezionare la modalità di invio del debito.

Selezioniamo la 1° opzione quindi clicchiamo “conferma”.

Successivamente è visualizzato questo messaggio dove è specificato quando deve essere utilizzata questa modalità.

Dopo l’invio, nella parte inferiore della maschera di liquidazione è visualizzata la dicitura “Debito inviato in F24”.

Finché non è stato creato il modello F24, all’annullamento della liquidazione Iva annuale, sarà eliminato anche il debito in F24.

In caso di F24 creato, se il debito che si sta per rinviare è maggiore di quello già presente, sarà inviato solo l’importo residuo.

Se nella maschera visualizzata al click su “salva” indichiamo la 2° opzione il debito sarà inviato al riepilogo dei pagamenti da cui sarà possibile procedere alla rateizzazione dell’importo.

Al click su “conferma” è visualizzato il seguente messaggio dove è specificato quando deve essere utilizzata questa modalità.

Dopo l’invio, nella parte inferiore della maschera di liquidazione è visualizzata la dicitura “Debito inviato al riepilogo pagamenti”.

Nel caso in cui il debito è inviato al riepilogo pagamenti annullando la liquidazione Iva, tale debito non viene mai eliminato.

Al click su “Annulla liquidazione” è visualizzato il seguente messaggio:

Pertanto l’annullamento si dovrà effettuare direttamente dalla maschera di riepilogo pagamenti.