9.3 - Riepilogo liquidazioni

-

Funzioni del prospetto riepilogo liquidazioni

-

Codice attività singolo

-

Più codici attività con la stessa periodicità

-

Più codici attività con diversa periodicità

-

Ripartizione totale acquisti e importazioni

1. Funzioni del prospetto riepilogo liquidazioni

Nella maschera “Riepilogo liquidazioni” la procedura riporta in automatico i dati delle liquidazioni Iva salvate.

Dal 2019 è disponibile il nuovo prospetto di riepilogo che è utilizzabile sia nel caso di singolo codice attività che nel caso di più codici attività.

La funzione principale è quella di poter controllare la dichiarazione Iva ed in particolare i quadri VH, VL e VF.

Inoltre dal prospetto è possibile avere una visione d’insieme dei dati che compongono il saldo finale dei versamenti relativamente ai singoli periodi e all’annuale.

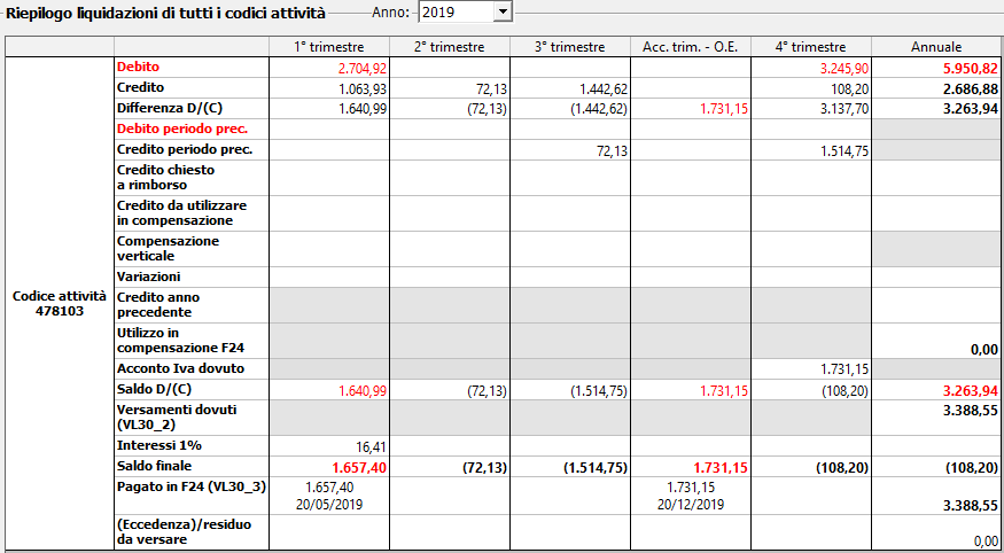

2. Codice attività singolo

Nel caso di un singolo codice attività il prospetto si presenta come segue:

Dall’immagine vengono rappresentati i seguenti campi:

-

Debito: ammontare del debito dell’attività trimestrale

-

Credito: ammontare del credito dell’attività trimestrale

-

Differenza D/(C): differenza tra credito e debito rappresentato tra parentesi nel caso di differenza a credito o senza parentesi nel caso di differenza a debito

-

Debito periodo precedente (esclusa la liquidazione annuale)

-

Credito periodo precedente (esclusa la liquidazione annuale)

-

Credito chiesto a rimborso

-

Credito da utilizzare in compensazione

-

Compensazione verticale (esclusa la liquidazione annuale)

-

Credito Iva trimestre: non interessa il caso in oggetto in quanto riguarda la compensazione mese/trimestre

-

Variazioni

-

Credito anno precedente (per la liquidazione annuale)

-

Utilizzo in compensazione F24 (per la liquidazione annuale)

-

Acconto Iva dovuto

-

Saldo D/(C): il dato rappresenta il saldo prima dell’eventuale calcolo dell’interesse dell’1% e allo stesso modo viene rappresentato tra parentesi in caso di saldo a credito mentre senza parentesi in caso di saldo a debito

-

Versamenti dovuti (VL30_2): in corrispondenza dell’annuale viene riportato l’ammontare dei versamenti dovuti per i periodi e coincide con il campo VL30_2 della dichiarazione Iva

-

Interessi 1%: interessi calcolati in presenza di attività trimestrali risultanti a debito

-

Saldo finale: saldo comprensivo degli eventuali interessi, utile per la rilettura del quadro VH della dichiarazione Iva

-

Pagato in F24 (VL30_3): vengono riportati gli importi pagati nei periodi con la relativa data, sommatoria riportata in corrispondenza della colonna “Annuale” e quindi nel quadro VL30_3 della dichiarazione Iva

-

(Eccedenza)/residuo da versare: viene riportata l’eccedenza evidenziata tra parentesi o il residuo, come differenza tra il saldo dovuto e il pagamento effettivo

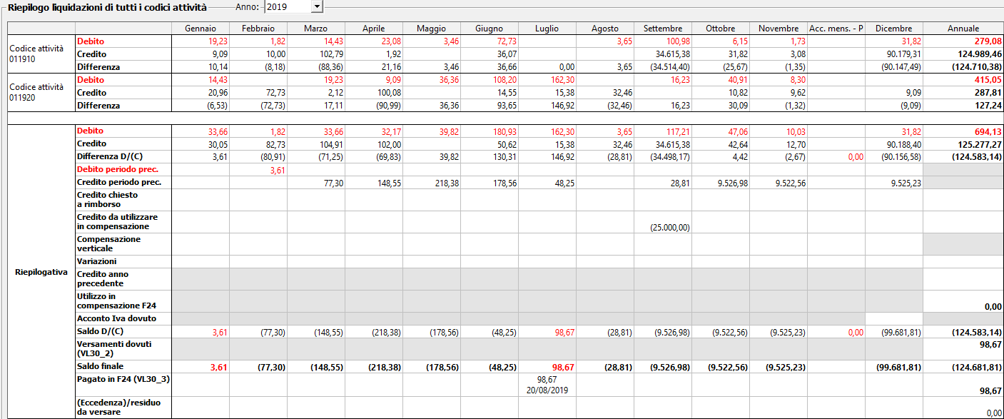

3. Più codici attività con la stessa periodicità

Nel caso di due codici attività con stessa periodicità, ad esempio due mensili, il prospetto si propone come segue:

Come si può notare, il prospetto è articolato in maniera differente in quanto:

-

Nella parte superiore è rappresentato il dettaglio per periodo dei singoli codici attività

-

Nella parte inferiore è rappresentato il riepilogo per periodo dei codici attività relativi ai mesi o ai trimestri, con tutti i dettagli delle voci che vanno a comporre il saldo finale

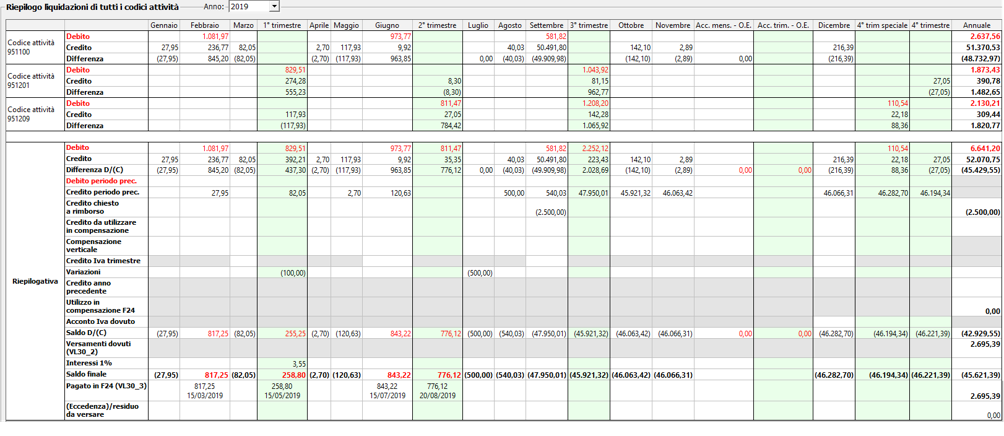

4. Più codici attività con periodicità diversa

Nel caso di più codici attività ma con periodicità diversa, il prospetto si propone come segue:

Nel caso in esame è presente un codice attività mensile, uno trimestrale e uno trimestrale speciale.

Dalla figura si può vedere come nel prospetto siano riportati sia i mesi che i trimestri ed inoltre risulta sbloccata la casella del credito Iva trimestre in corrispondenza dell’ultimo mese del trimestre per poter gestire la compensativa.

5. Ripartizione totale acquisti e importazioni

Nel prospetto finale è visibile la ripartizione effettuata del totale acquisti ed importazioni in:

-

Beni ammortizzabili

-

Beni strumentali non ammortizzabili

-

Beni destinati alla rivendita

-

Altri acquisti e importazioni

Come si può notata in figura, la ripartizione viene effettuata per ogni singolo codice attività.

L’utente può operare la suddivisione tramite Contabilità > Prima nota > Elenco prima nota > Ripartizione acquisti dich.iva.

Nel caso in cui il prospetto risulta non compilato, il software segnala attraverso un messaggio la facoltà di procedere alla compilazione.

Gli importi qui riportati sono gli stessi che vengono integrati in automatico dalla procedura nel rigo “Ripartizione totale acquisti e importazioni” quadro VF della dichiarazione Iva e Iva Base.