La procedura gestisce l’abbinamento a Gruppo e Specie previsti dalla “Tabella dei coefficienti di ammortamento” contenuta nel D.M. del Ministero delle Finanze del 31/12/1988 “Coefficienti di ammortamento del costo dei beni materiali strumentali impiegati nell’esercizio di attività commerciali, arti e professioni”. Per ogni attività svolta dalla ditta (impresa o professionista) deve essere effettuato l’abbinamento al gruppo e alla specie di appartenenza.

NB:L’abbinamento al gruppo e alla specie è il primo passaggio fondamentale per poter utilizzare la gestione dei cespiti.

L’abbinamento può essere effettuato:

- in maniera preventiva, ancor prima di inserire qualsiasi cespite

- in fase di prima registrazione dei cespiti, se tale operazione non è già stata fatta in precedenza

Come effettuare l’abbinamento

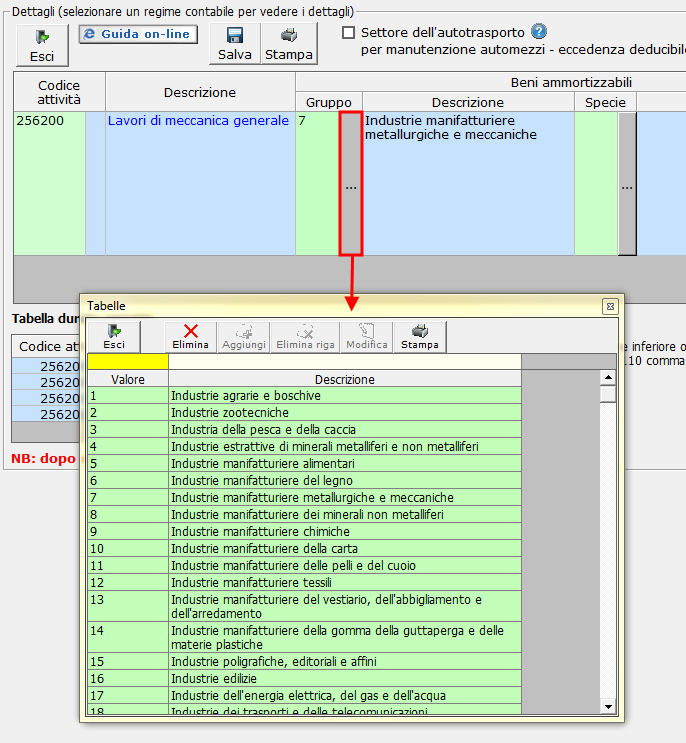

Selezione del Gruppo

Cliccando sull’apposito pulsante […] alla voce “Gruppo” si apre l’elenco dei possibili gruppi di appartenenza. NB: I Gruppi riportati sono quelli previsti dalla “Tabella dei coefficienti di ammortamento” sopra citata.

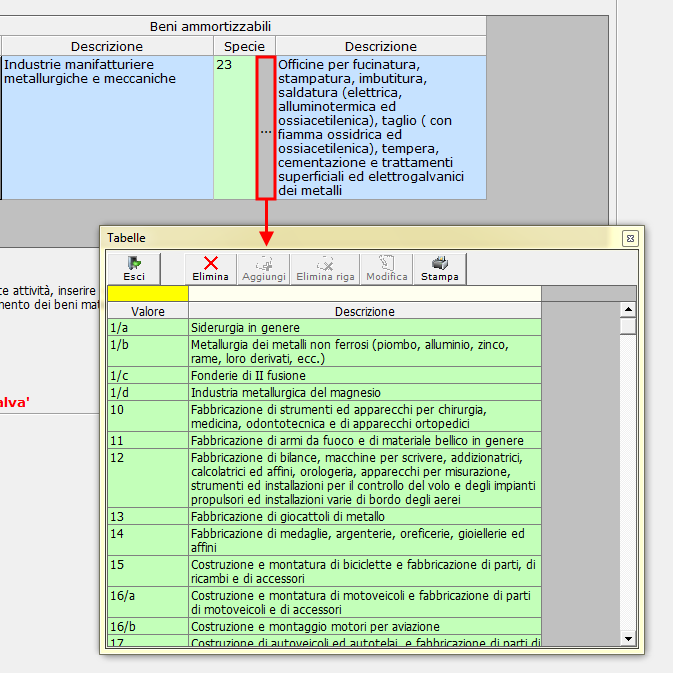

Selezione della Specie Cliccando sull’apposito pulsante […] alla voce “Specie” si apre l’elenco delle specie di appartenenza previste per il gruppo scelto in precedenza.

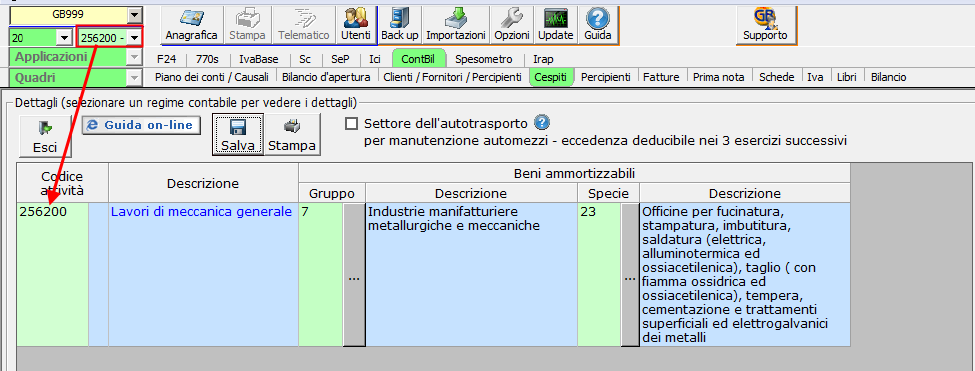

Dopo aver effettuato l’abbinamento, cliccare il tasto .

Nel caso di esercizio di più attività, nella gestione “Gruppo e Specie” viene evidenziato l’abbinamento relativo all’attività in cui si sta lavorando.

Settore dell'autotrasporto

I trasportatori di cose per conto terzi, i concessionari di servizi pubblici di linea, i titolari di licenze per trasporto di persone con veicoli da piazza o da noleggio con conducente e le autoscuole, possono dedurre i costi di manutenzione, riparazione, ammodernamento e trasformazione relativi agli automezzi fino al limite del 25% del loro costo complessivo, risultante all’inizio del periodo d’imposta nel registro dei beni ammortizzabili, e l’eccedenza è deducibile in quote costanti nei tre periodi d’imposta successivi.

Per la gestione del Settore dell’Autotrasporto, al fine di determinare l’importo delle manutenzioni e riparazioni fiscalmente deducibile nel periodo d’imposta e quello deducibile nei successivi, apporre un check sulla relativa casella: