Le Spese di Manutenzione sono quelle sostenute per mantenere in efficienza le Immobilizzazioni Materiali con lo scopo di garantirne la vita utile prevista e la capacità e la produttività originarie.

Le Spese di Manutenzione Straordinaria sono spese che si traducono in ampliamento, ammodernamento o comunque sostanziale miglioramento degli elementi strutturali di una immobilizzazione, al punto da modificarne le caratteristiche oppure allungarne in modo sensibile il periodo di utilità economica.

Le Spese di Riparazione sono, invece, quelle poste in essere per rimediare a guasti e rotture.

La procedura permette il calcolo degli importi relativi alle manutenzioni e riparazioni se non sono state portate ad incremento del costo dei beni.

Le norme tributarie in merito a tali spese, relative a beni di proprietà, non pongono questioni di qualità di spesa, ma bensì impongono un plafond di deducibilità.

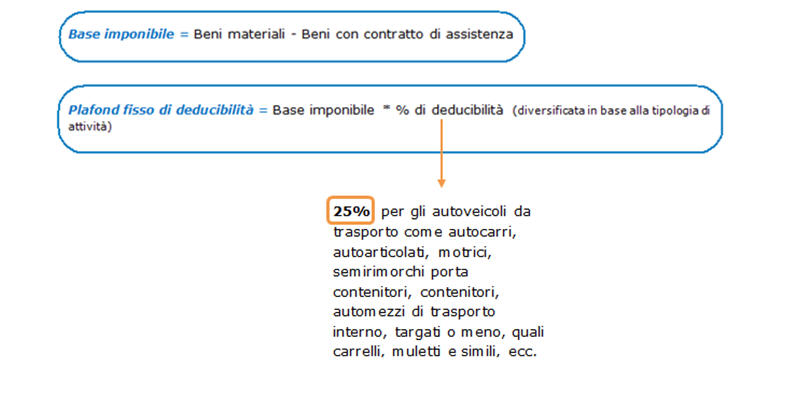

Il plafond di deducibilità su base annua, prevede più tipologie di percentuali: 5% in generale 11% siderurgia e metallurgia, Gruppo VII sp. 1a e 1c (D.M. 13.10.94) 15% imprese estrattive (Gruppo IV), per i beni specifici (D.M. 9.5.89) 25% autoveicoli da trasporto (autocarri, autoarticolati, motrici, semirimorchi porta contenitori, contenitori, automezzi di trasporto interno, targati o meno, quali carrelli, muletti e simili, ecc.) di:

- imprese di trasporto di cose per conto terzi, iscritte all’albo istituito con L. n. 298/74

- concessionari di autoservizi pubblici di linea o titolari di licenze per il trasporto di persone con autoveicoli da piazza o da noleggio con conducente

- esercenti attività di locazione di autoveicoli senza conducente

- titolari di scuole per conducenti di veicoli (C.M. 4.3.82 n. 11).

Per accedere alla gestione “Manutenzioni e Riparazioni”, cliccare sul relativo pulsante:

Per il calcolo del plafond per determinare il limete di deducibilità delle spese di manutenzione e riparazione, si può utlizzare la seguente form:

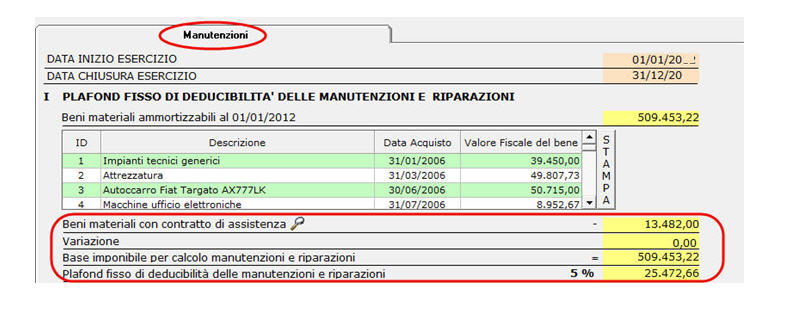

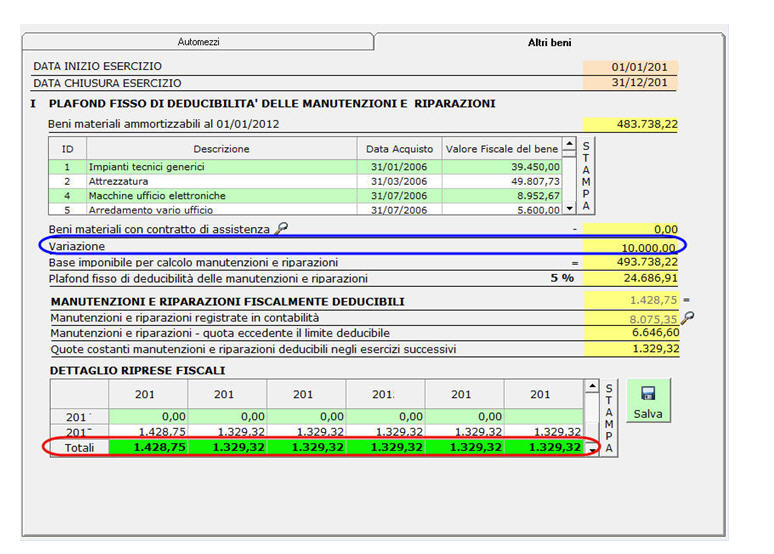

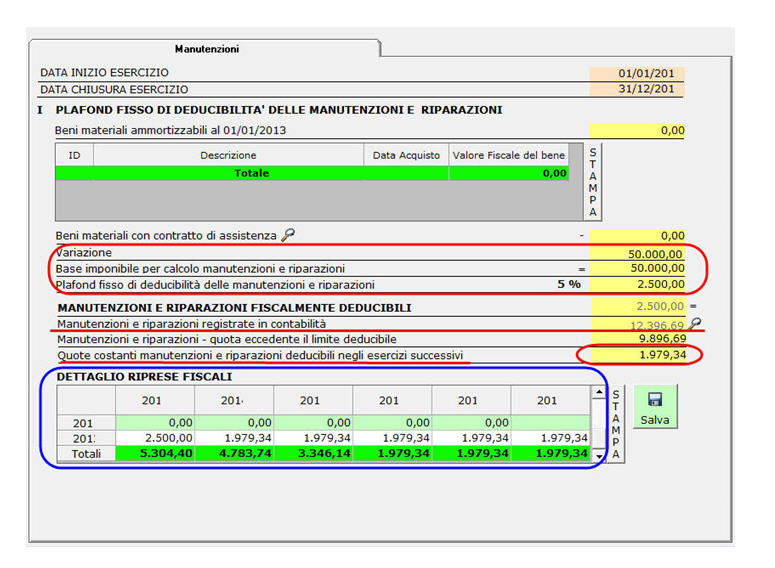

I - CALCOLO DEL PLAFOND FISSO

La prima sezione permette di ottenere in automatico il valore del “Plafond fisso di deducibilità”.

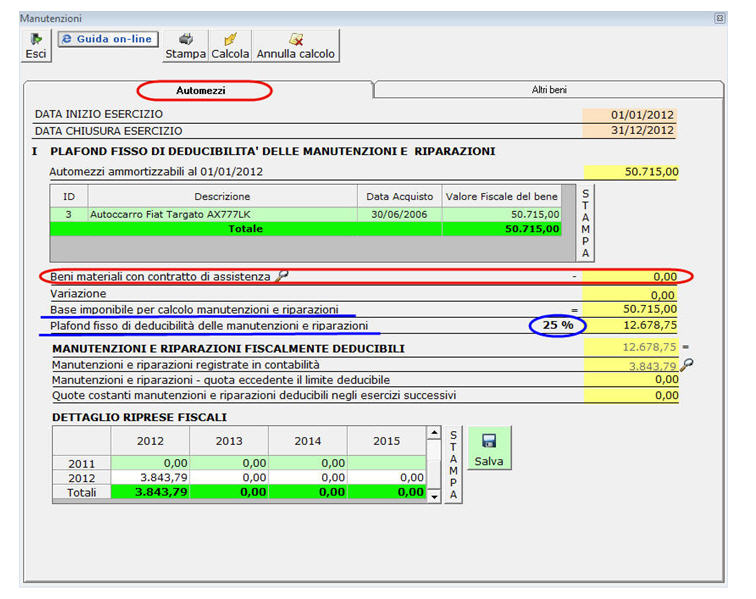

La base di partenza per il calcolo è data dalla somma di tutti i beni materiali che risultano al 01/01/20XX dal registro dei beni ammortizzabili:

Dal tale valore vanno escluse le spese di manutenzione e riparazione dei beni materiali ammortizzabili per i quali sono stati stipulati contratti di assistenza tecnica.

Queste spese, infatti, non sottostanno a nessun limite di deducibilità e non rientrano nel calcolo della base imponibile per il calcolo del plafond.

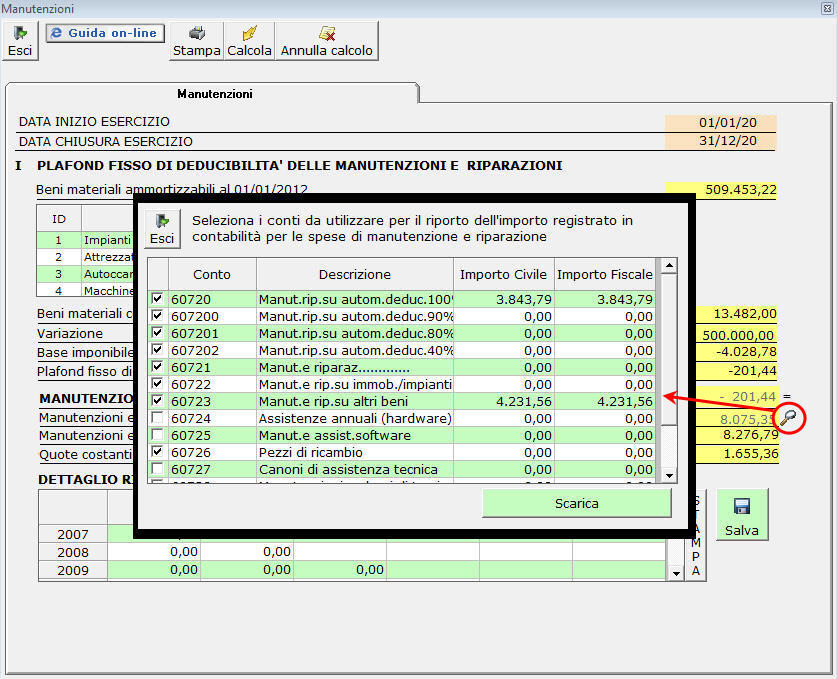

NB:Per visualizzare un riepilogo dei beni soggetti a contratto di assistenza, cliccare sul simbolo “Ricerca”: .

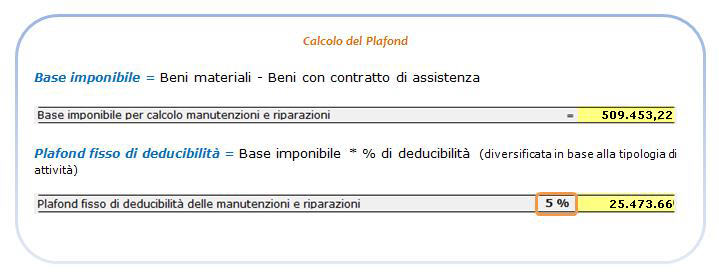

Il calcolo del plafond avviene quindi:

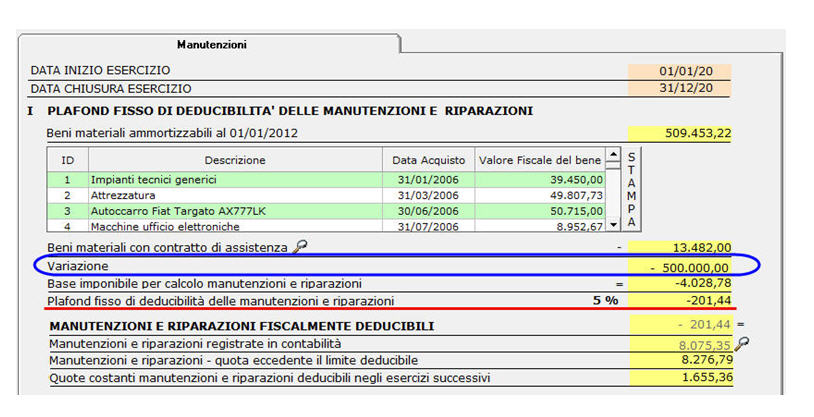

Modifica del valore delle Manutenzioni e Riparazioni fiscalmente deducibili

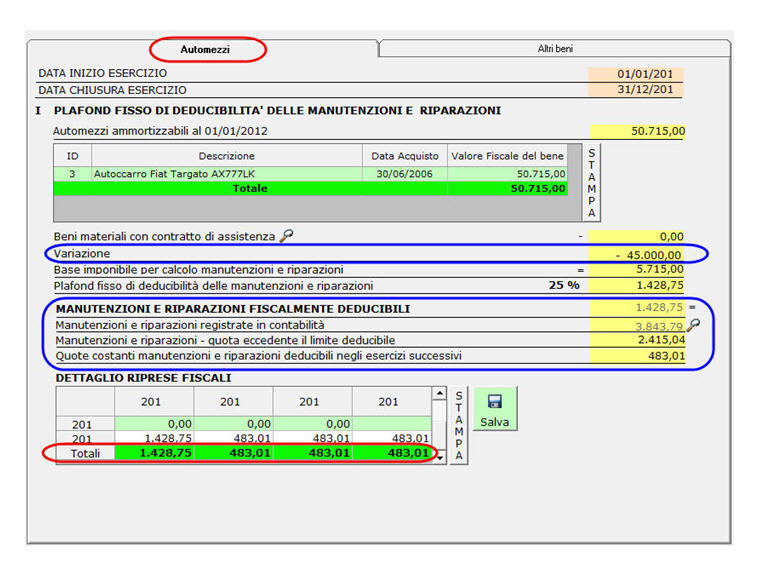

E' possibile modificare l'importo delle Manutenzioni e Riparazioni fiscalmente deducibili intervenendo da input sul campo "Variazione" che modifica la base imponibile sulla quale calcolare la percentuale che definisce il plafond di deducibilità fiscale delle spese di manutenzione e riparazione.

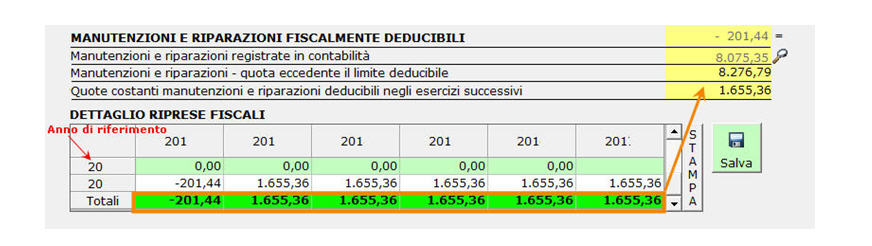

Calcolo delle Quote Costanti deducibili nei 5 esercizi successivi

Qualora il valore delle manutenzioni e riparazioni registrate in contabilità per l’anno di riferimento, superi il valore delle manutenzioni e riparazioni fiscalmente deducibili, si crea un valore in eccedenza che andrà ripartito negli esercizi successivi.

La quota eccedente è suddivisa in quote costanti, deducibili nei 5 esercizi successivi.

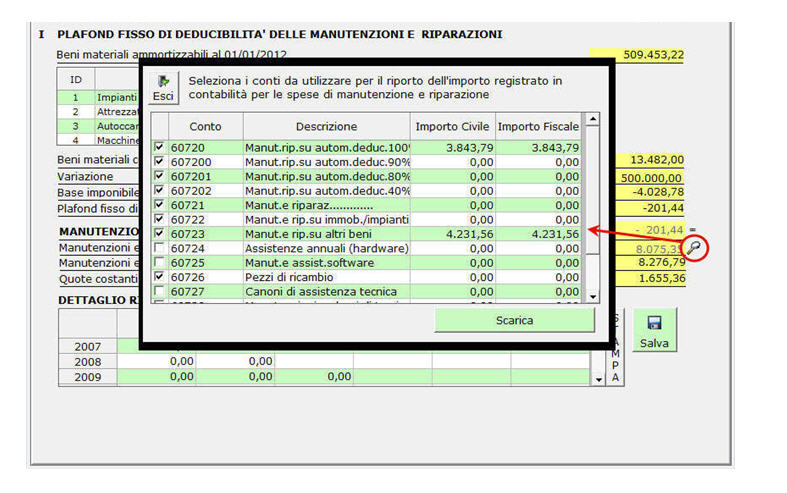

Per visualizzare un riepilogo delle Manutenzioni e Riparazioni registrate in contabilità (riepilogo dei conti movimentati che fanno riferimento a tali spese), cliccare sulla relativa funzione “Ricerca”.

Con il pulsante è possibile stampare i dettagli delle sezioni che riportano i dati:

- dei beni ammortizzabili

- degli incrementi e dei decrementi

- delle riprese fiscali.

Dal “Menù Cespiti” cliccare nel pulsante , mettere il check su “Settore dell'Autotrasporto” e salvare.

Nella gestione si ottiene un modello con due tabelle, una per gli Automezzi ed una per Altri beni.

4.3.1.1.2.1. Automezzi

La form, per il calcolo delle spese di manutenzione e riparazione, è strutturato sulla base del CALCOLO DEL PLAFOND FISSO, sulla base di quanto definito dalla L. n.44/2012.

La sezione permette di ottenere in automatico il valore del “plafond fisso di deducibilità”, calcolato dalla somma di tutti i beni materiali che risultano al 01/01/n dal registro dei beni ammortizzabili.

4.3.1.1.2.2. Altri beni

La seconda tabella riepiloga tutti gli altri beni appartenenti all’attività, per i quali si calcola il plafond fisso di deducibilità delle manutenzioni e riparazioni con la percentuale fissa del 5%, come una normale attività.

La procedura per il calcolo del plafond è la stessa già definita nel paragrafo 4.3.1.1.1. Soggetti che svolgono attività siderurgica, metallurgica, altri con % di deducibilità pari al 5%

4.3.1.1.2.3. Calcolo delle quote deducibili

Qualora il valore delle manutenzioni e riparazioni registrate in contabilità per l’anno di riferimento superi il valore delle manutenzioni e riparazioni fiscalmente deducibili, si crea un valore in eccedenza che andrà ripartito negli esercizi successivi.

AUTOMEZZI

La quota eccedente è suddivisa in quote costanti deducibili nei 3 esercizi successivi.

E' possibile modificare l'importo delle Manutenzioni e Riparazioni fiscalmente deducibili intervenendo da input sul campo "Variazione" che modifica la base imponibile sulla quale calcolare la percentuale che definisce il plafond di deducibilità fiscale delle spese di manutenzione e riparazione.

ALTRI BENI La quota eccedente è suddivisa in quote costanti deducibili nei 5 esercizi successivi.

E' possibile modificare l'importo delle Manutenzioni e Riparazioni fiscalmente deducibili intervenendo da input sul campo "Variazione" che modifica la base imponibile sulla quale calcolare la percentuale che definisce il plafond di deducibilità fiscale delle spese di manutenzione e riparazione.

L’utente può vedere i conti movimentati in contabilità che fanno riferimento alle spese di manutenzione e riparazione, cliccando sulla lente a fianco del relativo valore:

Con il pulsante è possibile stampare i dettagli delle sezioni che riportano i dati:

- dei beni ammortizzabili

- degli incrementi e dei decrementi

- delle riprese fiscali.

L’utente che non ha la gestione dei “Cespiti”, deve compilare la form in completa autonomia senza indicare il valore del plafond ed eventuali incrementi o decrementi dello stesso.

Dopo aver aperto la form delle spese di manutenzione e riparazione dalla gestione presente nel dichiarativo, deve inserire i valori nella parte inerente le spese fiscalmente deducibili ed eventualmente compilare il dettaglio delle riprese fiscali.

L’utente deve salvare i valori inseriti così da renderli permanenti ed in modo da riportare correttamente i dati nel modello dichiarativo.

L’utente che non tiene la contabilità con la procedura GBsoftware, deve compilare la form in completa autonomia senza indicare il valore del plafond ed eventuali incrementi o decrementi dello stesso.

Dopo aver aperto la form delle spese di manutenzione e riparazione dalla gestione presente nel dichiarativo, deve inserire i valori nella parte inerente le spese fiscalmente deducibili ed eventualmente compilare il dettaglio delle riprese fiscali.

L’utente deve salvare i valori inseriti così da renderli permanenti ed in modo da riportare correttamente i dati nel modello Dichiarativo.

.jpg)