|

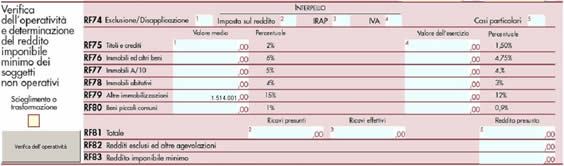

Esclusione/Disapplicazione

La casella Esclusione/Disapplicazione di cui al rigo RF74 colonna 1, va compilata dai soggetti non tenuti all’applicazione della disciplina in oggetto. In particolare, nella suddetta casella va indicato, il codice:

1 – per i soggetti obbligati a costituirsi sotto forma di società di capitali;

2 – per i soggetti che si trovano nel primo periodo d’imposta;

3 – per le società in amministrazione controllata o straordinaria;

4 – per le società e gli enti che controllano società ed enti i cui titoli sono negoziati in mercati regolamentati italiani ed esteri, nonché per le stesse società ed enti quotati e per le società da essi controllate, anche indirettamente;

5 – per le società esercenti pubblici servizi di trasporto;

6 – per le società con un numero di soci non inferiore a 50;

7 – per le società che nei due esercizi precedenti hanno avuto un numero di dipendenti mai inferiore alle dieci unità;

8 – per le società in stato di fallimento, assoggettate a procedure di liquidazione giudiziaria, di liquidazione coatta amministrativa ed in concordato preventivo;

9 – per le società che presentano un ammontare complessivo del valore della produzione (raggruppamento A del conto economico) superiore al totale attivo dello stato patrimoniale;

10 – per le società partecipate da enti pubblici almeno nella misura del 20 per cento del capitale sociale;

11 – per le società che risultano congrue e coerenti ai fini degli studi di settore. Con provvedimento del Direttore dell’Agenzia delle entrate del 14 febbraio 2008 sono state individuate, ai sensi del comma 4-ter dell’art. 30 della legge n. 724 del 1994, ulteriori cause oggettive di disapplicazione della disciplina. A tal fine, nella casella “Esclusione/Disapplicazione” va indicato, in base alla propria situazione, così come rappresentata al punto 1 del provvedimento, uno dei codici di seguito elencati:

20 – ipotesi di cui alla lett. b);

30 – ipotesi di cui alla lett. c);

40 – ipotesi di cui alla lett. d);

50 – ipotesi di cui alla lett. e);

60 – ipotesi di cui alla lett. f);

70 – ipotesi di cui alla lett. f), in caso di esonero dall’obbligo di compilazione del prospetto.

Nella predetta casella va indicato il codice “99” nel caso in cui il soggetto assuma l’impegno di cui alla lett. a), punto 1, del citato provvedimento. Si precisa che per le ipotesi di disapplicazione parziale di cui ai codici “40”, “50” e “60”, il presente prospetto va compilato non tenendo conto dei relativi valori ai fini della determinazione dei ricavi e del reddito presunti. Tuttavia, qualora non si abbiano altri beni, diversi da quelli di cui ai predetti codici, da indicare nelle colonna 1 e/o 4 dei righi da RF75 a RF80, occorre compilare anche la casella “Casi particolari”. Sono, inoltre, esclusi dall’applicazione del citato art. 30 della legge n. 724 del 1994, i soggetti che si avvalgono della disciplina di cui all’art. 1, commi 111 e seguenti, della legge n. 296 del 2006, come prorogata dall’art. 1, comma 129, della legge n. 244 del 2007, relativamente al periodo di imposta anteriore allo scioglimento ovvero alla trasformazione in società semplice e che abbiano richiesto la cancellazione dal registro delle imprese a norma degli articoli 2312 e 2495 del codice civile entro un anno dalla delibera di scioglimento o trasformazione; in tal caso va barrata la casella “Scioglimento o trasformazione”. Ai sensi dell’art. 30, comma 4-bis, della legge n. 724 del 1994, è prevista la possibilità di richiedere all’Agenzia delle Entrate la disapplicazione della disciplina in esame ex art. 37- bis, comma 8, del D.P.R. 29 settembre 1973, n. 600.

In caso di accoglimento dell’istanza, vanno barrate, anche congiuntamente, le caselle:

– “Imposta sul reddito”, se la disapplicazione della disciplina in esame è stata ottenuta in relazione all’IRES;

– “IRAP”, se la disapplicazione della disciplina in esame è stata ottenuta in relazione all’IRAP;

– “IVA”, se la disapplicazione della disciplina in esame è stata ottenuta in relazione all’IVA.

Qualora risultino barrate contemporaneamente le tre caselle il resto del prospetto non va compilato.

La casella “Casi particolari” va compilata:

• nell’ipotesi in cui il dichiarante, nell’esercizio relativo alla presente dichiarazione e nei due precedenti non abbia alcuno dei beni indicati nei righi da RF75 a RF80. In tal caso va indicato il codice “1” e il resto del prospetto non va compilato;

• nell’ipotesi in cui il dichiarante, esclusivamente con riferimento all’esercizio relativo alla presente dichiarazione, non abbia posseduto dei beni indicati nei righi da RF75 a RF80. In tal caso va indicato il codice “2” e le colonne 4 e 5 dei righi da RF75 a RF81 non vanno compilate.

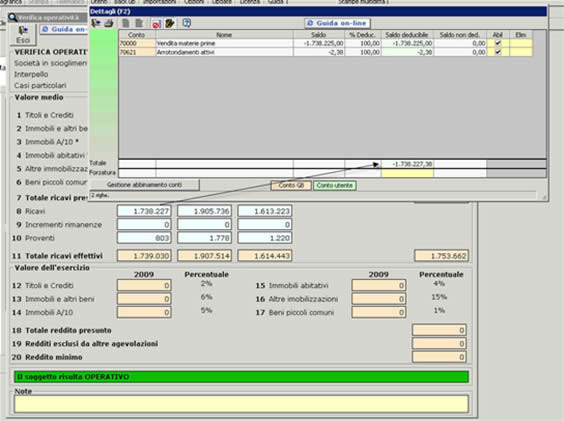

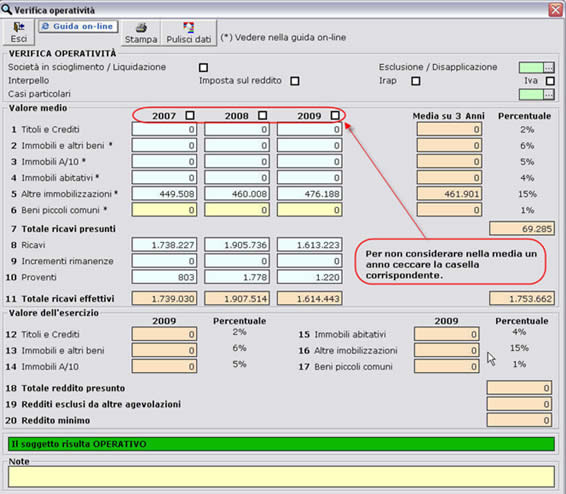

Nel rigo RF75, colonna 1 (1), va indicato il valore dei beni di cui all’articolo 85, comma 1, lettere c), d) ed e) del TUIR e delle quote di partecipazione nelle società commerciali di cui all’art. 5 del Tuir, anche se i predetti beni e partecipazioni costituiscono immobilizzazioni finanziarie, aumentato del valore dei crediti, esclusi quelli di natura commerciale e i depositi bancari.

Nel rigo RF76, colonna 1 (2), va indicato il valore delle immobilizzazioni costituite da beni immobili e da beni indicati nell’art. 8-bis, primo comma, lett. a), del D.P.R. n. 633 del 1972, anche in locazione finanziaria.

Nel rigo RF77, colonna 1 (3), va indicato il valore degli immobili classificati nella categoria catastale A/10.

Nel rigo RF78, colonna 1 (4), va indicato il valore degli immobili a destinazione abitativa acquisiti o rivalutati nell’esercizio e nei due precedenti.

Nel rigo RF79, colonna 1 (5), va indicato il valore delle altre immobilizzazioni, anche in locazione finanziaria. Relativamente alle immobilizzazioni materiali e immateriali, si precisa che sono escluse quelle in corso di costruzione nonché gli acconti.

Nel rigo RF80 (6), va indicato il valore delle altre immobilizzazioni (art. 30, comma 1, lett. c), della legge n. 724 del 1994), anche in locazione finanziaria, situate nei comuni con popolazione inferiore ai 1.000 abitanti.

I valori dei beni e delle immobilizzazioni, da riportare nei righi da RF75 a RF80, vanno assunti in base alle risultanze medie dell’esercizio e dei due precedenti. Ai fini del computo di detta media, il valore dei beni e delle immobilizzazioni acquistate o cedute nel corso di ciascuno esercizio dovrà essere ragguagliato al periodo di possesso.

Ai fini della determinazione del valore dei beni, si applica l’articolo 110, comma 1, del TUIR. Il valore dei beni condotti in locazione finanziaria è costituito dal costo sostenuto dall’impresa concedente, ovvero, in mancanza di documentazione, dalla somma dei canoni di locazione e del prezzo di riscatto risultanti dal contratto.

Nel rigo RF81, colonna 2 (7), va indicata la somma degli importi determinati applicando le percentuali di cui all’art. 30, comma 1, della citata legge n. 724 del 1994, in corrispondenza dei valori indicati in colonna 1 dei righi da RF75 a RF80.

Nel rigo RF81, colonna 3 (11), vanno indicati i ricavi, gli incrementi di rimanenze e i proventi, esclusi quelli straordinari, assunti in base alle risultanze medie del conto economico dell’esercizio e dei due precedenti.

Qualora nel rigo RF81 l’importo indicato in colonna 3 sia inferiore a quello di colonna 2, il soggetto è considerato non operativo.

In tal caso, il reddito imponibile minimo ai fini IRES è determinato applicando al valore dei medesimi beni considerati ai fini della compilazione di colonna 1, posseduti nell’esercizio, le percentuali previste dal successivo comma 3 dello stesso art. 30 della legge n. 724 del 1994.

Ai fini dell’adeguamento del reddito da dichiarare, tenuto conto che la normativa in esame non implica il venir meno delle agevolazioni fiscali previste da specifiche disposizioni di legge, i soggetti interessati dovranno indicare nel rigo RF82 (19) la somma degli importi che non concorrono a formare il reddito imponibile per effetto di dette disposizioni, quali, ad esempio:

– proventi esenti, soggetti alla ritenuta alla fonte a titolo di imposta o ad imposta sostitutiva;

– reddito esente ai fini IRES, anche per effetto di plusvalenze realizzate ai sensi dell’art. 87 del TUIR;

– il reddito escluso per effetto dell’agevolazione fiscale di cui all’art. 5, commi da 1 a 3, del D.L. n. 78 del 2009 (c.d. Tremonti-ter);

– l’importo escluso dal reddito per effetto dell’agevolazione fiscale prevista dall’art. 5, comma 3-ter, del decreto legge n. 78 del 2009 (c.d. bonus capitalizzazione);

– dividendi che fruiscono della detassazione di cui all’art. 89 del TUIR.

Nel rigo RF83 (20) va indicato il reddito minimo, pari alla differenza tra l’importo di rigo RF81, colonna 5, e l’importo di rigo RF82. Si procede, quindi, al raffronto tra l’ammontare di cui al rigo RF83 e quello indicato al rigo RN6 del quadro RN.

Se tra i due termini posti a raffronto il primo risulta superiore al secondo, l’adeguamento al reddito imponibile minimo può essere operato integrando il reddito imponibile di rigo RN6 del quadro RN di un importo pari alla differenza dei due predetti termini.

Il rigo RN6 va aumentato della suddetta differenza, operando anche mediante la riduzione delle perdite, e le perdite non compensate di cui al rigo RF59, colonna 1, non possono essere riportate negli esercizi successivi, né trasferite in caso di opzione per la trasparenza fiscale o per il Consolidato.

|