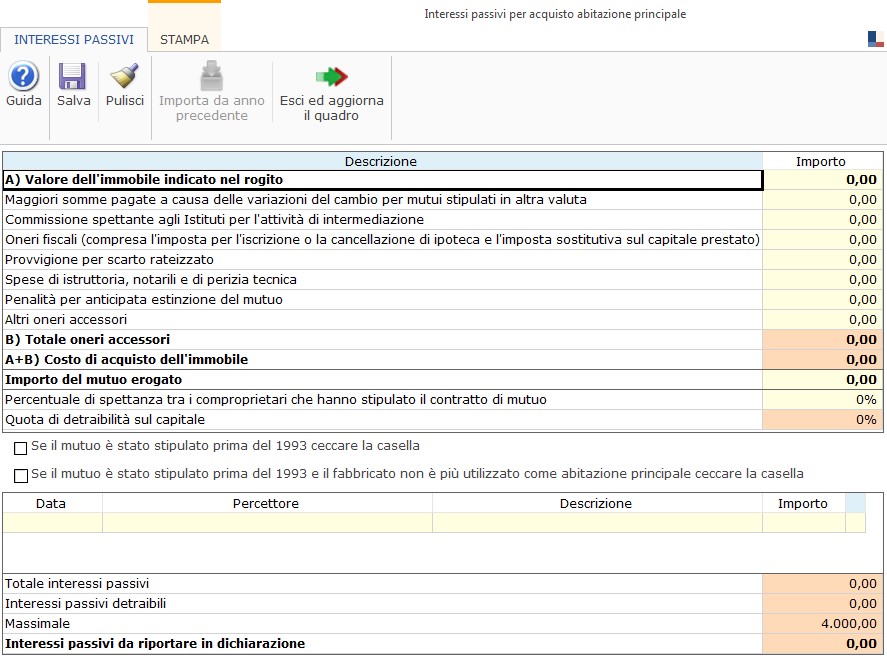

Nella gestione devono essere indicati gli intessi passivi, oneri accessori e quote di rivalutazione, pagati nell’anno d’imposta, da riportare nel rigo RP7 di Redditi PF o nel rigo E7 del Modello 730.

Il calcolo degli interessi detraibili deve essere proporzionato alle spese sostenute per l’acquisto dell’abitazione, non dando quindi per scontato che tutto il mutuo eventualmente contratto sia stato utilizzato interamente per l’acquisto della casa.

Struttura e funzioni della gestione

Gli interessi detraibili sono esclusivamente quelli riferibili al costo di acquisto dell’immobile; nella gestione, quindi, prima di indicare gli interessi versati, devono essere indicati una serie di dati per determinare il costo di acquisto dell’immobile:

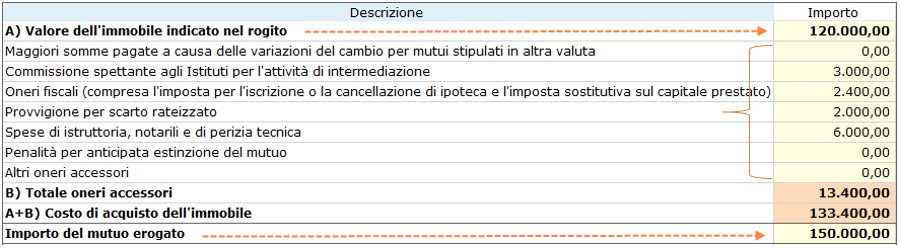

· Valore dell’immobile indicato nel rogito (A);

· Totale degli oneri accessori (B);

· Importo del mutuo erogato.

Pertanto, se l’ammontare del mutuo supera il prezzo di acquisto dell’immobile, sarà determinata la parte di interessi sulla quale calcolare la detrazione.

Nel caso in cui non si hanno a disposizione i dati relativi al Valore dell’immobile indicato nel rogito (A), Totale degli oneri accessori (B) e Importo del mutuo erogato, questi ultimi possono essere non indicati in quanto non obbligatori nella gestione.

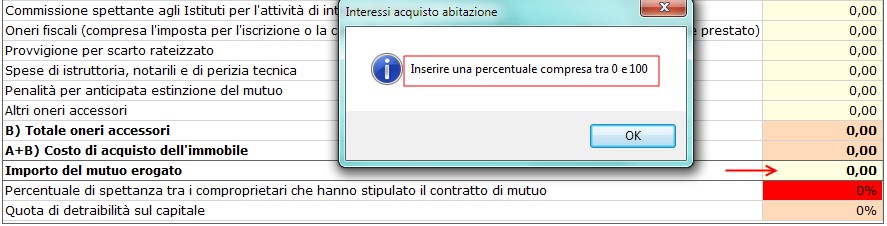

In caso di mutuo intestato a più soggetti, ogni cointestatario può fruire della detrazione unicamente per la propria quota di interessi. Indicare la percentuale di spettanza tra i comproprietari che hanno stipulato il contratto di mutuo.

La percentuale è un dato obbligatorio. Il software avverte con un messaggio nel caso in cui non venga indicata, in quanto la mancata indicazione non permette l’inserimento degli interessi.

Per i contratti di mutuo stipulati anteriormente al 1993, la detrazione spetta su un importo massimo di € 4.000 per ciascun intestatario del mutuo, a condizione che l’unità immobiliare sia adibita ad abitazione principale. In tal caso deve essere barrata l’apposita casella.

Nel caso in cui l’immobile non sia più utilizzato come abitazione principale la detrazione spetta solo sull’importo massimo di € 2.065,83 per ciascun intestatario del mutuo. In tal caso barrare l’opportuna casella.

Nella parte conclusiva della gestione devono essere indicati gli interessi sostenuti. Il software provvede a ricondurre gli interessi entro il limite e alla quota di percentuale indicata.

Altre funzioni della maschera

: per salvare i dati inseriti nella gestione.

: per salvare i dati inseriti nella gestione.

: per eliminare tutti i dati inseriti nella gestione.

: per eliminare tutti i dati inseriti nella gestione.

: per eliminare la riga relativa all’importo degli interessi.

: per eliminare la riga relativa all’importo degli interessi.

: per importare i dati inseriti nell’anno di imposta precedente (la funzione di importazione, attualmente disattivata, sarà resa disponibile a partire dall’anno prossimo).

: per importare i dati inseriti nell’anno di imposta precedente (la funzione di importazione, attualmente disattivata, sarà resa disponibile a partire dall’anno prossimo).

: per uscire dalla maschera e scaricare i dati nel quadro.

: per uscire dalla maschera e scaricare i dati nel quadro.

Stampa di dettaglio

Per procedere alla stampa del prospetto degli interessi passivi è necessario spostarsi nella maschera di “STAMPA” e cliccare l’apposito pulsante.