Nel “Prospetto di ripartizione del valore della produzione Irap” la procedura riporta il valore della produzione determinato nei quadri:

IP – Società di Persone

IC – Società di Capitali

IE – Enti non Commerciali

Nel caso in cui la società sia “di comodo” (pertanto tenuta alla compilazione della sezione III del quadro IS) e il valore della produzione indicato nel rigo IS20 sia superiore a quello determinato nel rispettivo quadro “contabile”, la base imponibile su cui calcolare l’imposta è data da quest’ultimo importo.

L’utente deve selezionare:

il CODICE REGIONE

l’ALIQUOTA

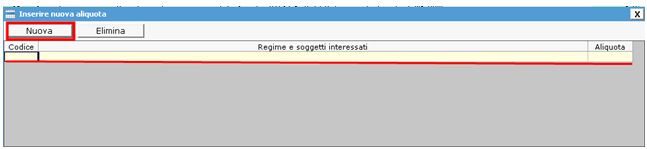

Qualora l’aliquota da inserire non sia presente nell’elenco visualizzato, è possibile inserirla dal pulsante in basso a destra .

Nella maschera che si apre

• cliccare su • indicare il codice, il regime e i soggetti interessati e l’aliquota.

Ripartizione del valore della produzione su più regioni

Per ripartire il valore della produzione su più regioni:

-inserire un rigo per ciascuna regione, indicando il codice nell’apposito campo;

-indicare, nella colonna "Retribuzioni compensi utili”,il valore delle retribuzioni o dei terreni riferito a ciascuna regione;

-indicare per ciascun codice regione la relativa aliquota.

Per eliminare una ripartizione cliccare su in corrispondenza della riga da cancellare.

Una volta terminato l’inserimento dei dati nel prospetto, la procedura determina in automatico il totale dell’imposta. Cliccando il pulsante i dati vengono riportati nel quadro IR.

.

.

in corrispondenza della riga da cancellare.

in corrispondenza della riga da cancellare.