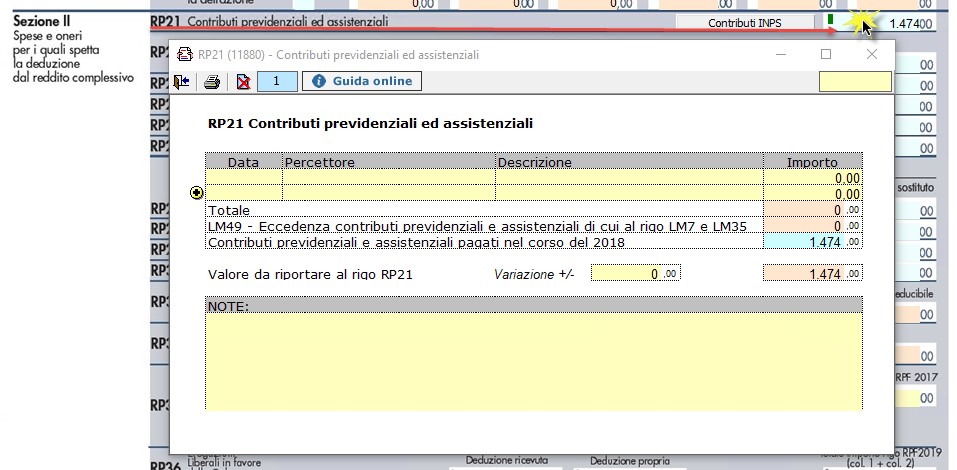

La gestione “Contributi Inps” permette di riportare i contributi previdenziali IVS o da Gestione Separata INPS, pagati nel corso del 2014 tramite l’applicazione F24, nel rigo RP21 del modello Unico PF.

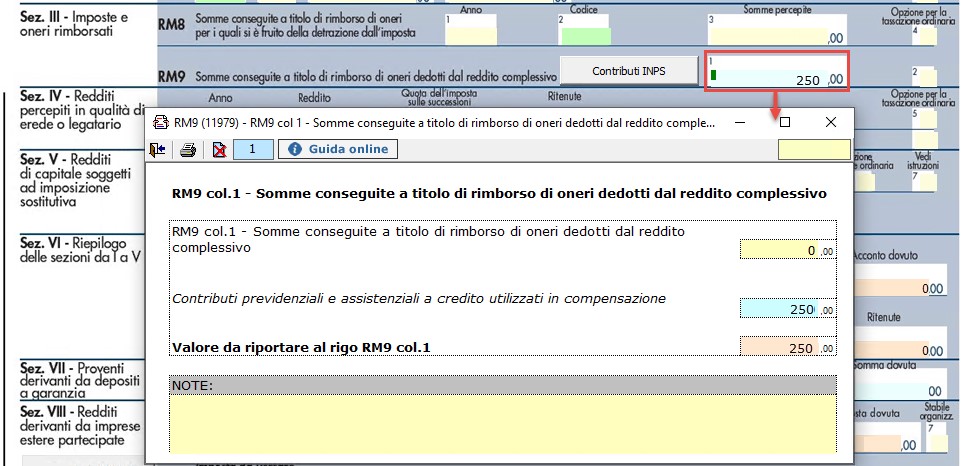

Inoltre tramite la gestione è possibile riportare nel rigo RM9 del modello Unico PF gli eventuali crediti Inps utilizzati in compensazione nel corso del 2014, qualora gli stessi siano stati dedotti come oneri nelle precedenti dichiarazioni. In particolare nella gestione la procedura riporta tutti crediti Inps che sono stati utilizzati in compensazione tramite l’applicazione F24 2014, quindi sarà a carico dell’utente verificare se tali crediti siano stati eventualmente dedotti nelle dichiarazioni degli anni precedenti e confermare o effettuare le opportune modifiche, per avere il corretto riporto in RM9 degli importi da assoggettare a tassazione.

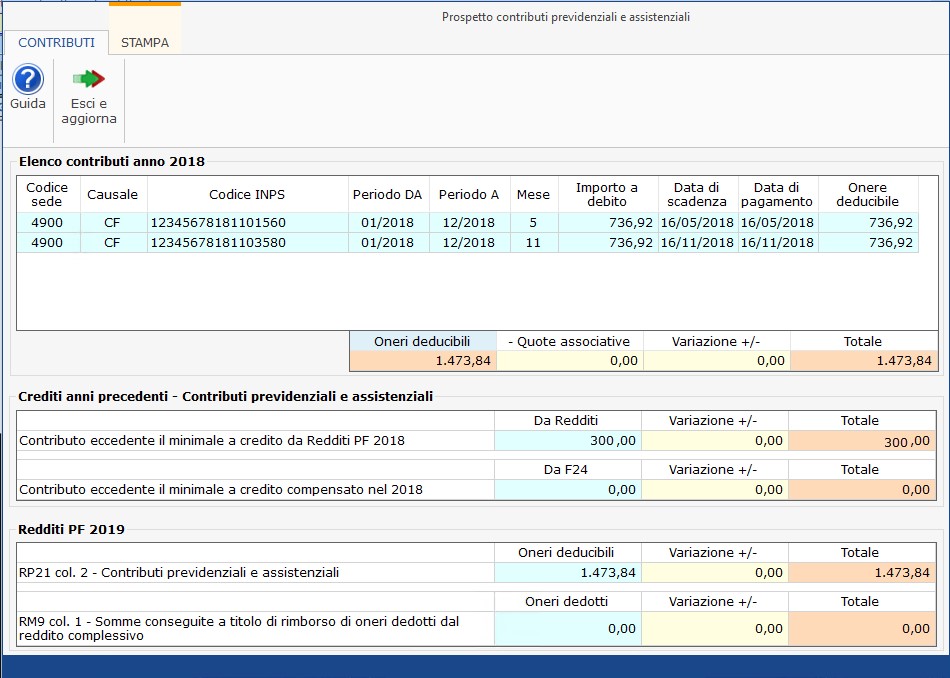

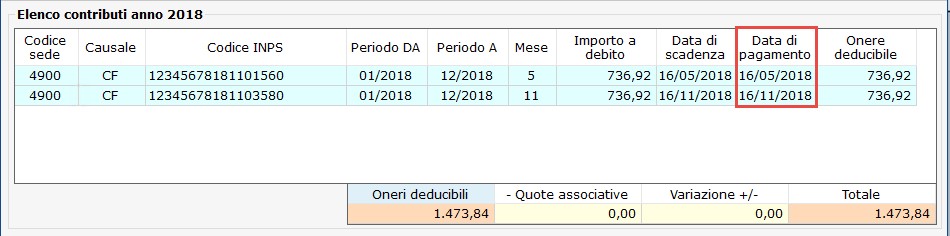

Nella prima sezione della gestione sono riportati i modelli F24 relativi ai contributi previdenziali IVS o da Gestione Separata INPS, inseriti in Applicazione F24, scadenti nel corso del periodo d'imposta.

L’importo a debito diviene onere deducile solo se risulta essere stato pagato nel 2014, quindi solo se nell’Applicazione F24 sono state inserite le date di pagamento nelle relative deleghe.

Nella seconda sezione la procedura riporta:

1. il credito relativo ai contributi previdenziali IVS o da Gestione Separata INPS scaturente dal modello Redditi PF dell’anno precedente, se presente;

2. l’importo dei crediti previdenziali che sono stati eventualmente utilizzati in compensazione in Applicazione F24 nel corso del 2014 (NB: la procedura riporta solo i crediti utilizzati in compensazione nelle deleghe di pagamento presenti in Applicazione F24 2014 per le quali è stata inserita la data di versamento).

Infine nella terza sezione è possibile visualizzare i riportati degli oneri previdenziali ai quadri RP e RM del modello Unico PF.

E’ necessario verificare quali sono effettivamente i crediti previdenziali che sono stati dedotti come oneri nelle dichiarazioni precedenti e che quindi dovranno essere sottoposti a tassazione nel quadro RM9.

Se i crediti utilizzati in compensazione nel 2014 non sono stati dedotti precedentemente è necessario utilizzare i campi “Variazioni +/-“ per apportare le dovute modifiche.

Cliccando il pulsante la procedura riporta:

-l’onere deducibile nella gestione del rigo RP21

- l’eventuale credito contributivo dedotto come onere nelle dichiarazioni degli anni precedenti nella gestione del rigo RM9, per essere assoggettato a tassazione.

Per stampare il prospetto è necessario posizionarsi nella tab “Stampa” e cliccare il pulsante

la procedura riporta:

la procedura riporta: