In questo rigo l’utente deve controllare che siano inseriti soltanto i costi fiscalmente deducibili, in quanto la procedura non gestisce il “Leasing” e quindi non può calcolare il limite di deducibilità di questi costi, per questo motivo deve essere l’utente ad effettuare il calcolo di tale limite.

-

Rigo RE9

Nel rigo sono riportati i dati registrati in contabilità rapportati alla percentuale di deducibilità, senza tenere conto dei limiti di:

- euro 3.615,20 per le autovetture e gli autocaravan

- euro 774,69 per i motocicli

- euro 413,17 per i ciclomotori, ragguagliati ad anno, limitatamente ad un solo veicolo.

Tali limiti sono utilizzati per il calcolo della quota di canone di locazione e/o noleggio da riportare nel dichiarativo e rappresentano il tetto massimo su cui calcolare la percentuale. Per questo motivo l’utente deve riportare nel dichiarativo il giusto importo prendendo come base di calcolo tali limiti.

-

Rigo RE10

Nel rigo sono riportati: il valore della rendita catastale debitamente calcolata secondo le percentuali definite dalla normativa ministeriale. Inoltre devono essere riportate anche le quote di ammortamento, i canoni di locazione ed anche le spese di manutenzione relativi all’immobile.

È importante sottolineare che la procedura non gestisce autonomamente:

- L’identificazione delle quote di ammortamento deducibili da quelle indeducibili, basandosi sulla “Data di acquisto dell’immobile” come specificato dalla normativa.

- L’identificazione dei canoni di leasing indeducibili da quelli deducibili, basandosi sulla “Data di stipula del contratto di leasing”.

- Gli immobili ad uso promiscuo.

In questi casi deve essere l’utente ad inserire il dato corretto nel dichiarativo tenendo sempre in considerazione quanto specificato dalla normativa.

Rigo “RE 19”

Nel rigo RE19, nella scheda di dettaglio è riportato il calcolo per determinare la deducibilità dell’Irap sia in riferimento ai costi del personale dipendente che in riferimento al 10% dell’imposta.

Gestioni del quadro RE

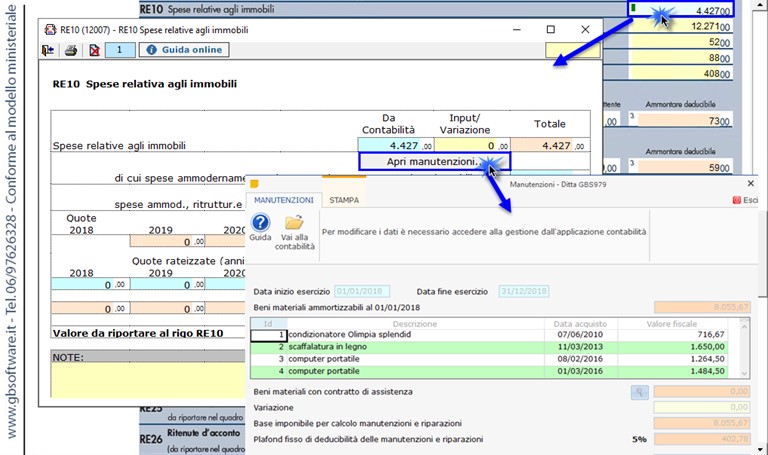

RE10 – Spese relative agli immobili

Nel rigo RE10 è presente una gestione da cui è possibile aprire, cliccando il pulsante  , la maschera che permette la gestione di tali spese.

, la maschera che permette la gestione di tali spese.

La maschera delle “Manutenzioni” deve essere utilizzata sia dagli utenti che sono in possesso del software Integrato GB che da coloro che utilizzano solo il modulo Dichiarazioni GB e che procedono alla compilazione manuale del modello.

Nella gestione “Manutenzioni” è possibile inserire le quote costanti relative alla quota eccedente il limite deducibile da riportare in deduzione negli anni successivi.

L’operazione è verificata in automatico dalla procedura tramite la funzione “Controlli”.

Il pulsante  lampeggerà di colore rosso qualora l’operazione non sia stata effettuata/ completata.

lampeggerà di colore rosso qualora l’operazione non sia stata effettuata/ completata.

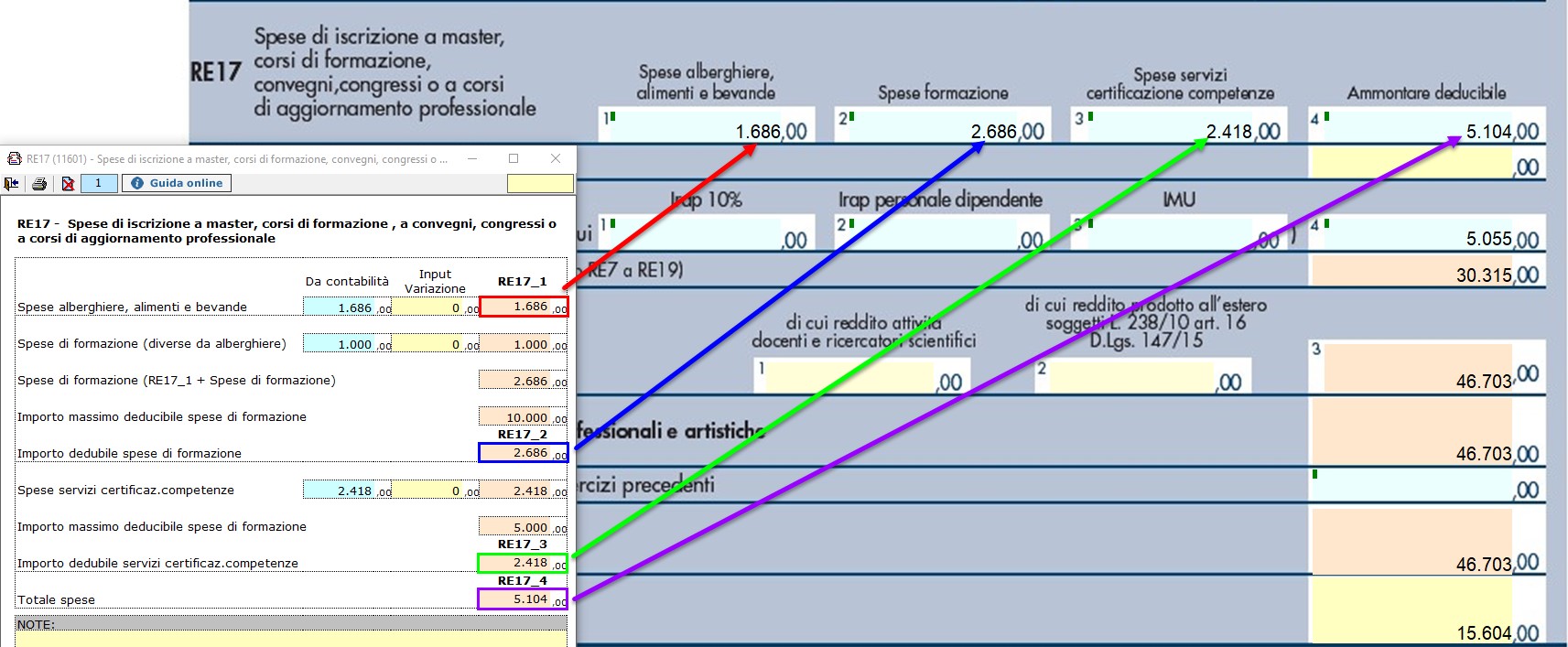

RE17 - 50% spese di partecipazione a convegni, congressi e simili o a corsi di aggiornamento professionale

Nel rigo RE17 è riportato:

-

nella colonna 1, il 75 per cento delle spese relative a prestazioni alberghiere e a somministrazioni di alimenti e bevande sostenute per la partecipazione a master, corsi di formazione, aggiornamenti professionali, convegni e congressi;

-

nella colonna 2, l’importo di colonna 1 e l’importo deducibile delle spese per l’iscrizione a master, corsi di formazione o aggiornamento, congressi e convegni, comprese quelle di viaggio e soggiorno non indicate in colonna 1;

Le spese per l’iscrizione a master, corsi di formazione e aggiornamento professionale, convegni e congressi, comprese quelle di viaggio e soggiorno, sono integralmente deducibili, entro il limite di 10.000 € annuo.

-

nella colonna 3 l’importo deducibile delle spese sostenute per i servizi personalizzati di certificazione delle competenze, orientamento, ricerca e sostegno all’auto- imprenditorialità;

Le spese per i servizi personalizzati di certificazione delle competenze, orientamento, ricerca e sostegno all’auto-imprenditorialità sono totalmente deducibili entro il limite annuo di 5.000 €.

-

nella colonna 4 la somma di colonna 2 e colonna 3.

La procedura riporta nella gestione gli importi, già calcolati in automatico, da inserire nelle colonne corrispondenti del rigo.

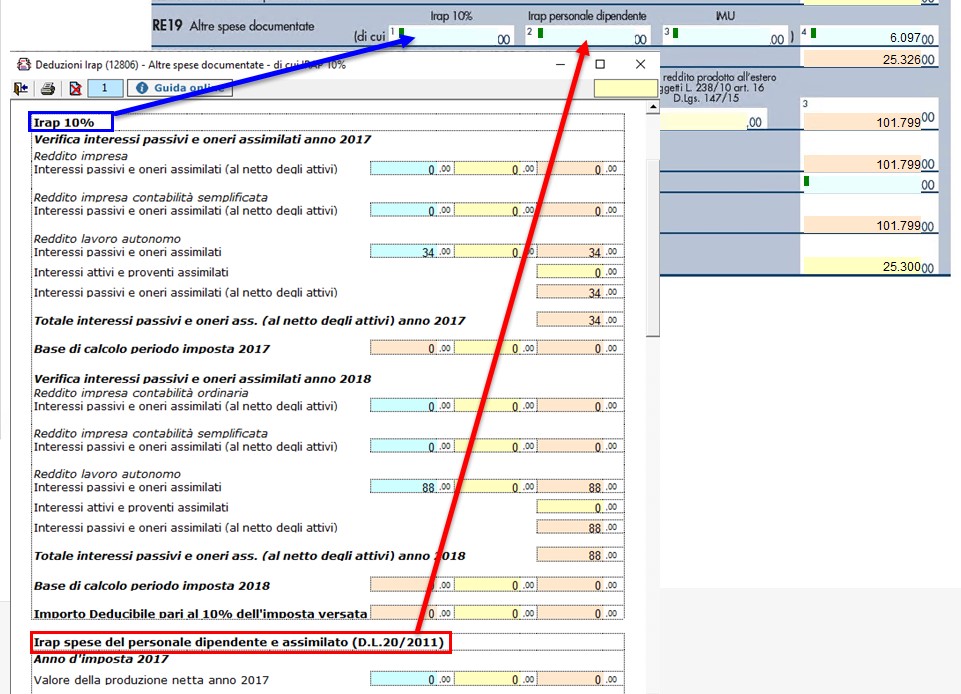

RE19 – Altre spese documentate

Nel rigo RE19 sono presenti tre diverse gestioni:

• Deduzione Irap, cui si accedere effettuando doppio click in RE19_1 o in RE19_2

• Deduzione Imu, cui si accedere dal campo RE19_3

• Altre spese documentate, cui si accede dal campo RE19_4

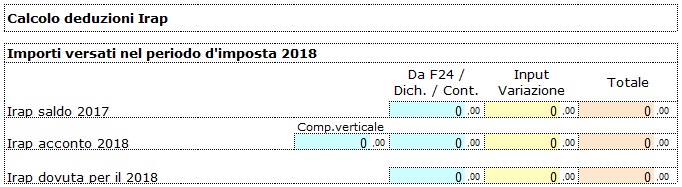

Deduzione Irap

In questa gestione sono riportati i calcoli delle deduzioni Irap.

Nella prima parte sono riportati: “Saldo 2017” e “Acconti 2018” dell’Irap, il cui pagamento è stato gestito con l’applicazione F24 di GB, e l’Irap effettivamente dovuta per il 2018, indicata nel rigo IR21 della Dichiarazione Irap 2019, anno imposta 2018.

Si ricorda che per il riporto dei dati dal modello F24 è necessario avere inserito la “Data di versamento” nell’”Applicazione F24”. L’operazione è verificata in automatico dalla procedura tramite la funzione “Controlli”. Il pulsante

Si ricorda che per il riporto dei dati dal modello F24 è necessario avere inserito la “Data di versamento” nell’”Applicazione F24”. L’operazione è verificata in automatico dalla procedura tramite la funzione “Controlli”. Il pulsante  lampeggerà di colore rosso qualora l’operazione non sia stata effettuata/completata.

lampeggerà di colore rosso qualora l’operazione non sia stata effettuata/completata.

A seguire sono strutturate due sezioni:

• “Irap 10%”, in cui si riporta il calcolo della deduzione forfettaria del 10% sul totale dell’imposta a condizione che concorrano alla determinazione della base imponibile interessi passivi e oneri assimilati indeducibili.

• “Irap spese del personale dipendente e assimilato”, in cui si calcola la deduzione analitica dell’imposta, tenendo conto della percentuale di costo del lavoro sostenuto nel periodo rispetto al valore della produzione.

È necessario sottolineare che l’ammontare delle deduzioni calcolate nel periodo, sia analitica che forfettaria, non deve comunque essere superiore al valore dell’imposta complessivamente versata/dovuta.

NOTA

Secondo quanto stabilito nell’art 6 comma 1, del decreto legge 29 novembre 2008, n. 185, convertito con modificazioni dalla legge 28 gennaio 2009, n. 2, a decorrere dal periodo d’imposta in corso al 31 dicembre 2008, è ammesso in deduzione un importo pari al 10 per cento dell’imposta regionale sulle attività produttive, forfetariamente riferita all’imposta dovuta sulla quota imponibile degli interessi passivi e oneri assimilati al netto degli interessi attivi e proventi assimilati ovvero delle spese per il personale dipendente e assimilato al netto delle deduzioni spettanti.

I soggetti che possono accedere a tale possibilità di deduzione sono, coloro che determinano la base imponibile IRAP secondo gli art 5, 5-bis, 6, 7 e 8 decreto delegato n. 446 del 15/12/1997, rispettivamente elencati di seguito:

- società di capitali e enti commerciali

- società di persone e imprese individuali

- banche e altri enti e società finanziari

- imprese di assicurazione

- persone fisiche, società semplici e quelle ad esse equiparate esercenti arti e professioni.

Per approfondimenti è possibile consultare la “Circolare 16/E dell’agenzia delle entrate del 14/04/2009” e la “Circolare 8/E dell’agenzia delle entrate del 3/04/2013”.

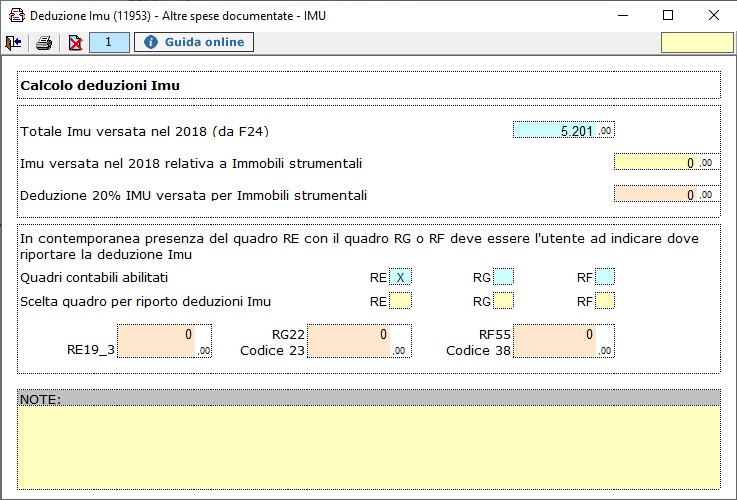

Deduzione Imu

La procedura riporta in automatico, dall’applicazione F24, l’imposta versata nel 2018. L’importo, riportato in automatico dal software, deve essere confermato dall’utente ai fini del calcolo della deduzione del 20%.