Quadro VC - VD Esportatori e Operatori assimilati, cessione del credito IVA (art.8 D.L. n.351/2001)

Quadro VC - VD Esportatori e Operatori assimilati, cessione del credito IVA (art.8 D.L. n.351/2001)

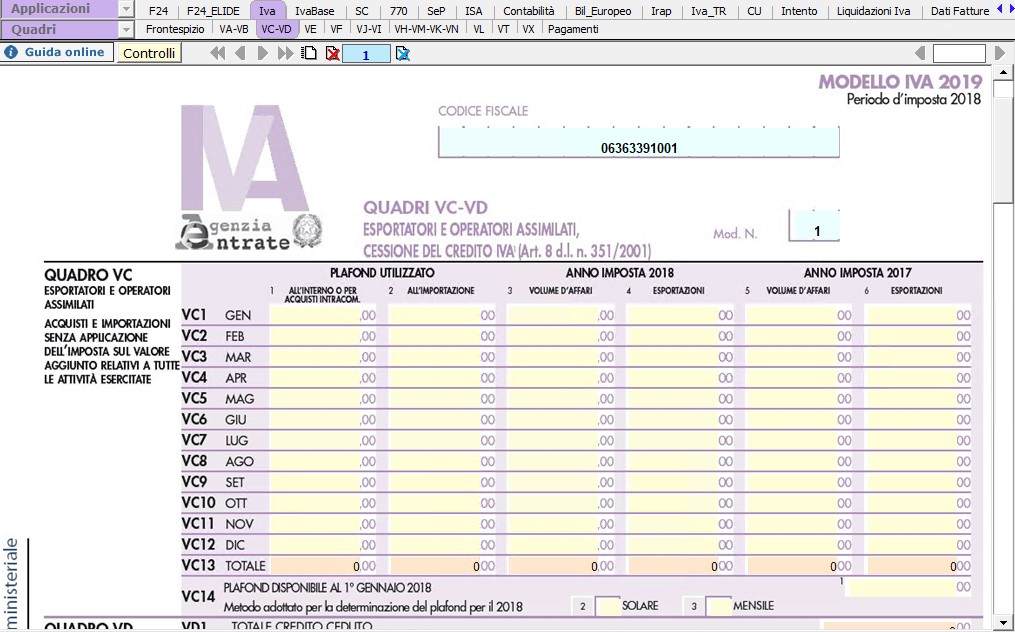

Funzioni del Quadro VC - Esportatori e Operatori assimilati

Il quadro VC va compilato dai contribuenti che si sono avvalsi della facoltà, prevista per i soggetti che effettuano cessioni all’esportazione, operazioni assimilate e/o servizi internazionali e operazioni intracomunitarie, di acquistare beni o servizi e importare beni senza applicazione dell’IVA. Il quadro va compilato indicando i dati previsti dall’art. 10 del D.P.R. 7 dicembre 2001, n. 435. Si precisa che per quanto concerne il momento di utilizzazione del plafond non si deve tenere conto delle registrazioni delle fatture di acquisto o delle bollette doganali di importazione, bensì del momento di effettuazione degli acquisti stessi ai sensi dell’art. 6 diversamente da quanto previsto per la compilazione del rigo VF14 che fa esclusivo riferimento al momento di registrazione delle operazioni d’acquisto.

Il quadro si compila inserendo direttamente i dati nei campi di colore giallo.

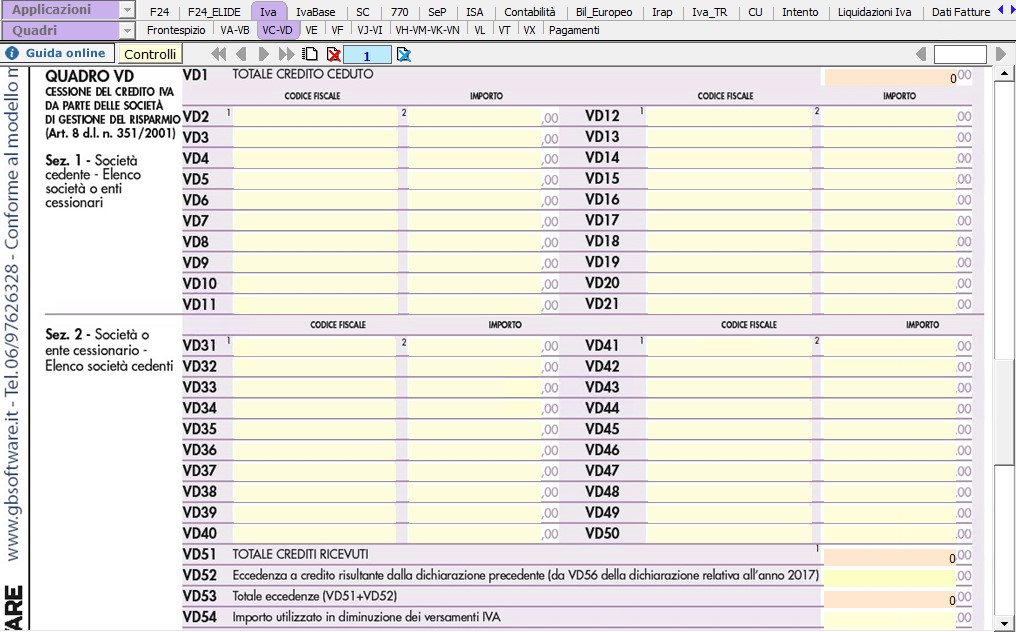

Funzioni del Quadro VD

Il presente quadro deve essere utilizzato sia dalle società di gestione del risparmio per l’indicazione del credito IVA risultante dalla presente dichiarazione, ceduto in tutto o in parte ad altri soggetti ai sensi del citato art. 8, comma 2, del D.L. n. 351/2001 e secondo le modalità previste dal citato art. 43-ter del D.P.R. n. 602 del 1973, sia dai cessionari, appartenenti allo stesso gruppo come definito dal citato art. 43-ter, ai quali tali crediti sono stati ceduti.

La compilazione del presente quadro da parte del cedente è condizione di efficacia della cessione del credito di cui trattasi, a norma del comma 2, dell’art. 43-ter, del D.P.R. n. 602 del 1973. Il cessionario acquisisce la titolarità del credito ricevuto con la presentazione della dichiarazione da parte del cedente. Si ricorda che tali crediti possono essere utilizzati in compensazione dal cessionario, ai sensi dell’art. 5 del D.P.R. 14 ottobre 1999, n. 542, a partire dall’inizio del periodo d’imposta successivo a quello in cui gli stessi si sono generati in capo al soggetto cedente. Tale credito costituisce quindi un importo da utilizzare a scomputo dei versamenti periodici o annuale, a seguito della liquidazione dell’imposta dovuta.

Il quadro si compila inserendo direttamente i dati nei campi di colore giallo.

Nel campo VD52 “Eccedenza a credito risultate dalla dichiarazione precedente” la procedura riporta in automatico l’eventuale importo risultante dalla dichiarazione relativa al periodo di imposta precedente per gli utenti che già utilizzavano il software GB.