Il quadro RP “Oneri e spese” è destinato all’indicazione di specifici oneri che, a seconda dei casi, possono essere fatti valere nella dichiarazione in due diversi modi:

• alcuni (oneri detraibili) consentono di detrarre dall’imposta una percentuale della spesa sostenuta,

• altri (oneri deducibili) permettono di ridurre il reddito imponibile su cui si calcola l’imposta lorda.

(*) Nelle parti del modello che lo richiedono, la procedura riporta in automatico gli eventuali importi risultanti dalle dichiarazioni relative ai periodi di imposta precedenti per gli utenti che già utilizzavano il software GB.

Nel quadro sono presenti in molti campi delle gestioni che facilitano l’utente nella compilazione.

Ad esempio:

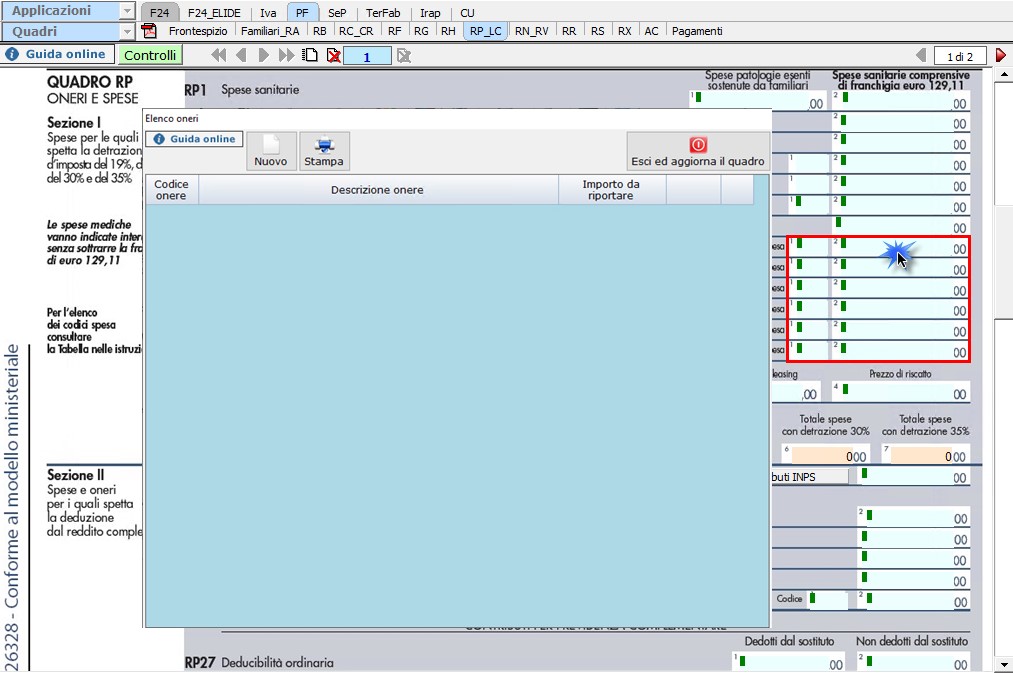

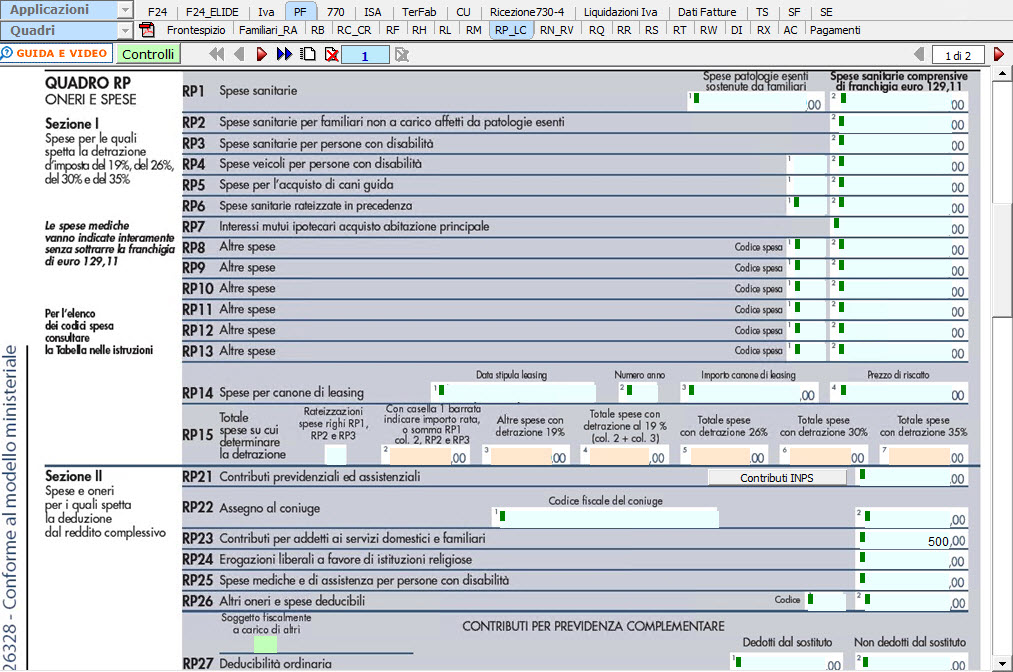

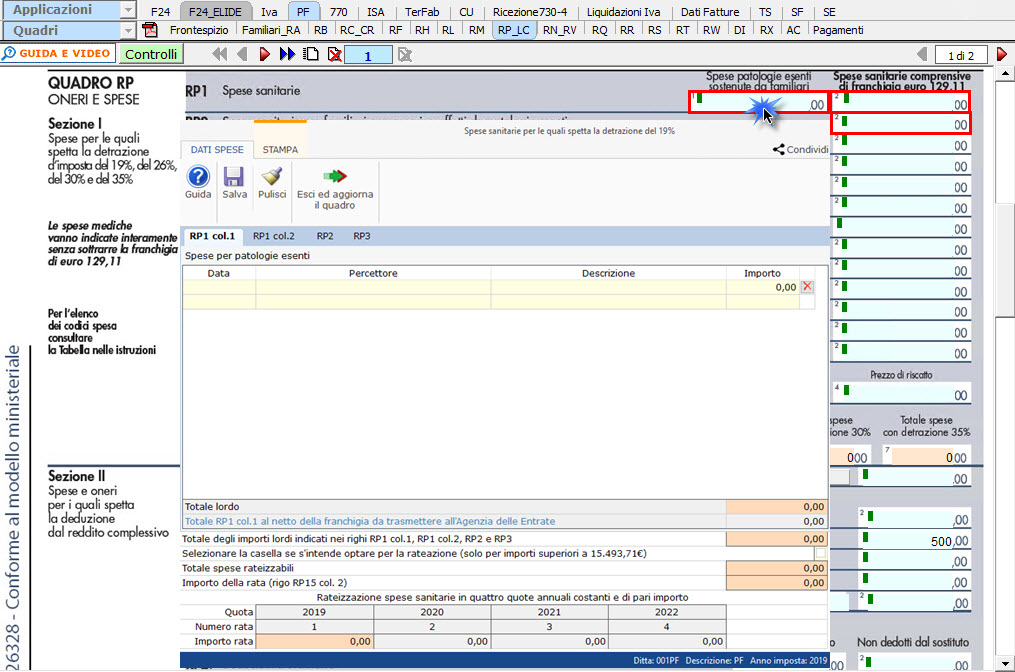

Nella sezione I “Oneri per i quali è riconosciuta la detrazione d’imposta del 19%, 26%, del 30% e del 35%” è presente la gestione delle “Spese Sanitarie”:

Per maggiori chiarimenti sul funzionamento della gestione si rimanda alla guida online presente all’interno della maschera stessa.

Per la compilazione dei righi da RP8 a RP13 è necessario utilizzare la gestione “Altre Spese” che si attiva facendo doppio click sui campi stessi.

Nel caso in cui nella gestione l’utente inserisce più di sei spese, in automatico viene creato un nuovo modulo.

Per il funzionamento dettagliato della gestione si rimanda alla guida on-line presente nella maschera.

Nel rigo RP21 per riportare i “Contributi previdenziali e assistenziali”, nella gestione presente nel campo celeste, è necessario accedere al prospetto che si apre dal pulsante “Contributi Inps” .

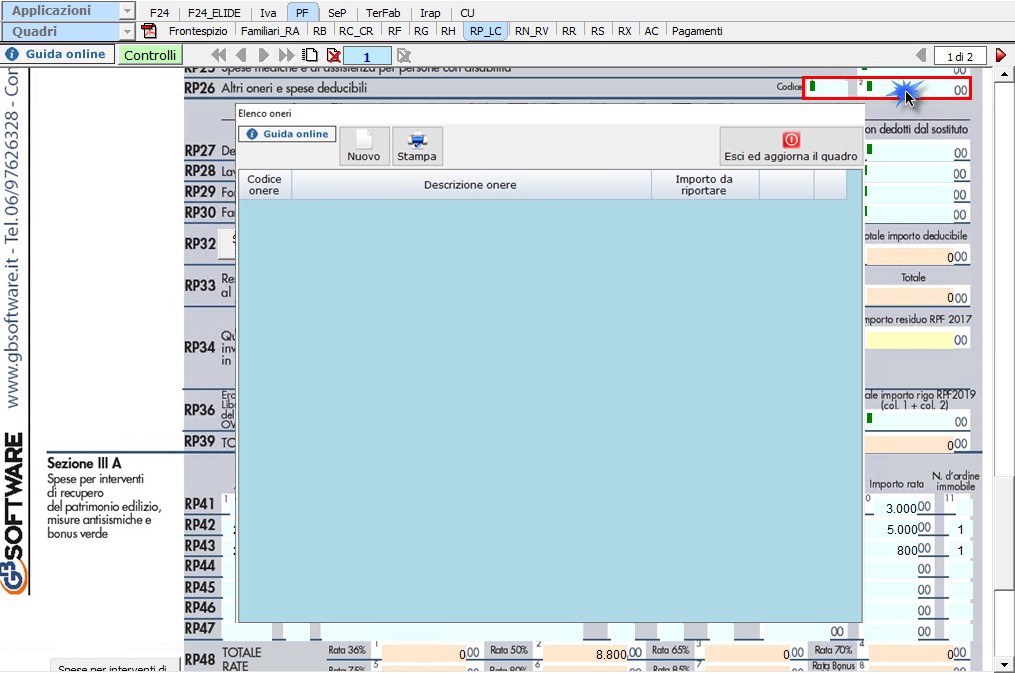

Per la compilazione del rigo RP26, invece, è necessario utilizzare la gestione che si attiva facendo doppio click nel campo.

Nel caso in cui nella gestione vengono inseriti più di un onere, la procedura in automatico crea tanti moduli quanti sono gli oneri.

Per il funzionamento dettagliato della gestione si rimanda alla guida on-line presente nella maschera.

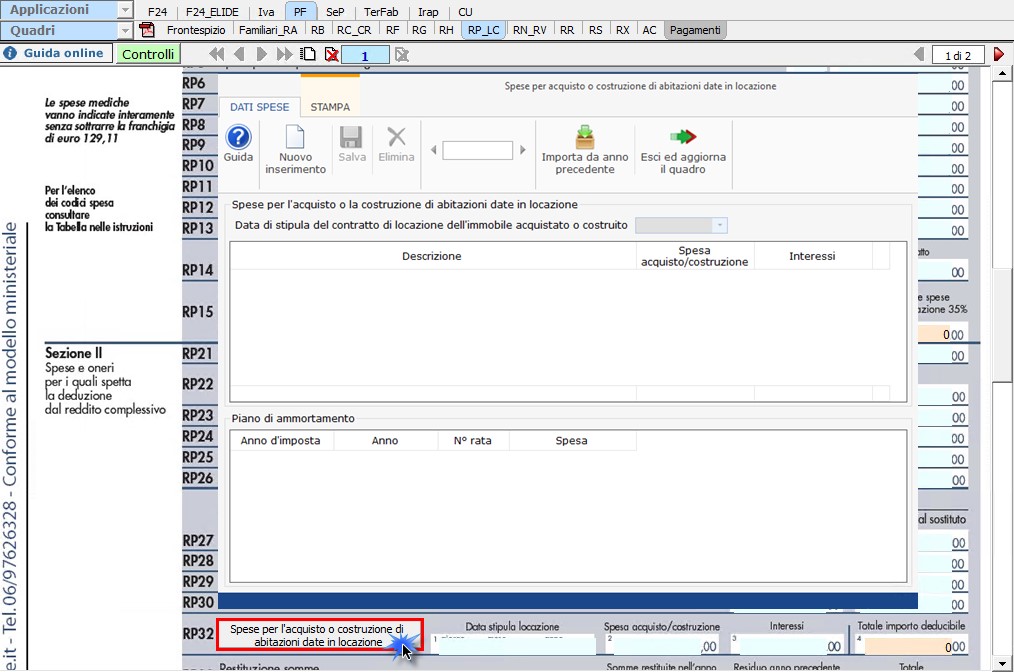

Per l’inserimento delle “Spese per l’acquisto o la costruzione di abitazioni date in locazione” in RP32 è necessario utilizzare la gestione che si attiva dal pulsante  .

.

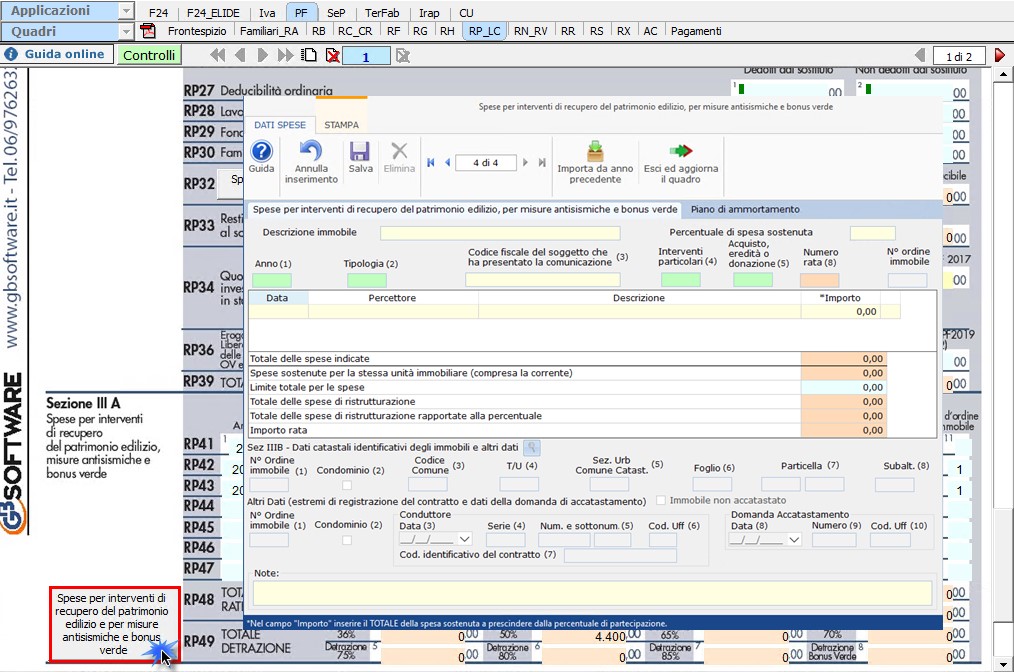

Per inserire i dati relativi allA sezione III-A “Spese interventi di recupero del patrimonio edilizio e misure antisismiche” cliccare il pulsante  e procedere ad inserire i dati all’interno della gestione.

e procedere ad inserire i dati all’interno della gestione.

Per il funzionamento dettagliato della gestione si rimanda alla guida on-line presente nella maschera.

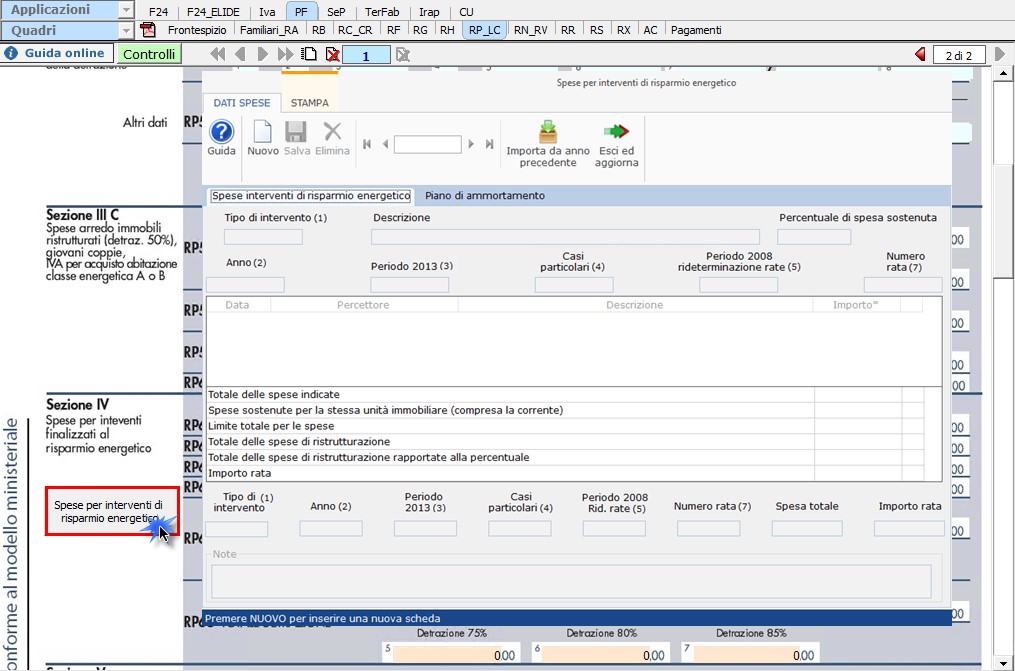

Per inserire i dati relativi alla sezione IV “Spese per interventi di risparmio energetico” cliccare il pulsante  e procede ad inserire i dati all’interno della gestione.

e procede ad inserire i dati all’interno della gestione.

Per il funzionamento dettagliato della gestione si rimanda alla guida on-line presente nella maschera.

Funzioni Quadro LC – Cedolare secca sulle locazioni

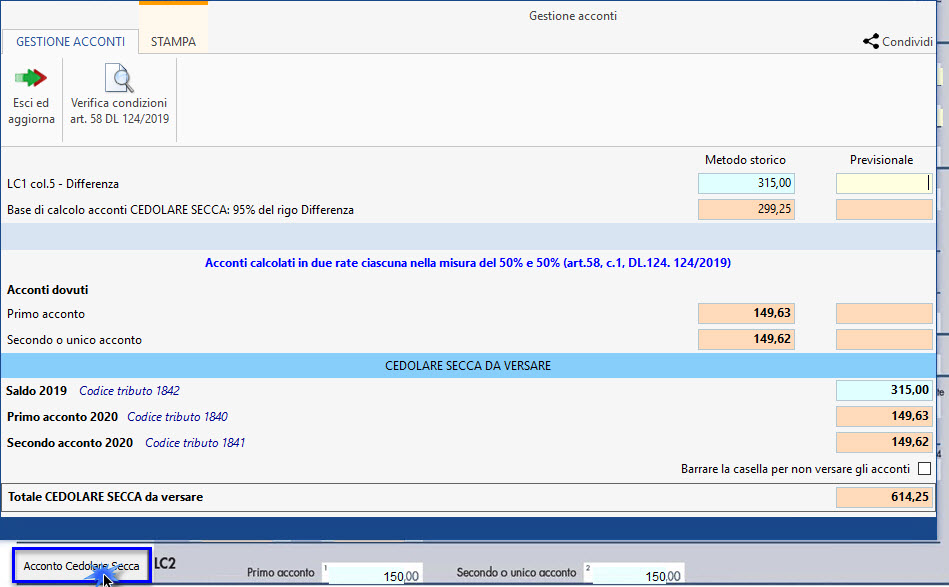

Per quanto riguarda il calcolo relativo alla Cedolare Secca, all’interno della gestione che si attiva dal pulsante “Acconto cedolare secca" viene calcolato l’acconto e il saldo nel caso siano dovuti.

N.B. Nel caso in cui non si debbano versare gli acconti barrare l’apposita casella presente nella gestione.

Novità Calcolo acconti 2020

Novità Calcolo acconti 2020

“Per i soggetti che esercitano attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale di cui all’articolo9-bis del decreto-legge 24 aprile 2017, n. 50, e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione del Ministro dell’economia e delle finanze (si veda l'art. 12-quinquies, commi 3 e 4,del decreto-legge 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58), i versamenti di acconto dell'imposta sono effettuati in due rate ciascuna nella misura del 50 per cento (art. 58, comma 1, del decreto legge 26 ottobre 2019, n. 124, convertito con modificazioni dalla legge 19 dicembre 2019, n. 157).”

L’articolo 58 del DL 124/2019 26/10/2019 ha modificato il calcolo degli acconti 2020 entrando già in vigore da subito.

La modifica riguarda i soggetti che esercitano attività economiche per le quali sono stati approvati gli ISA (o che dichiarano, per trasparenza, i redditi dei suddetti soggetti) che devono effettuare i versamenti in acconto Irpef, Ires e Irap.

Quindi, per quanto riguarda gli acconti 2020 gli stessi devono essere versati nella misura del 50% e 50%, in luogo del 40% e 60%, da tutti i soggetti che esercitano attività economiche per le quali sono stati approvati gli ISA e per i quali nel quadro contabile non sia stato indicato la causa di esclusione 3.

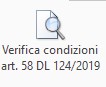

All’apertura della “Gestione Acconti” il software avverte l’utente con un messaggio a video indicando in che misura sono stati calcolati gli acconti. Inoltre, è possibile verificare se sussistono le condizioni per calcolare gli acconti in base all’art.58 DL 124/2019 cliccando il pulsante  .

.