Funzioni del Quadro IR

Nel quadro IR va operata la ripartizione territoriale della base imponibile, in funzione della regione (o della provincia autonoma) di produzione, e la determinazione della corrispondente imposta netta.

Esso si compone di quattro sezioni:

– la prima e la seconda devono essere compilate da parte dei soggetti che hanno determinato il valore della produzione nei quadri IQ, IP, IC, IE e IK (sezioni II e III) e riguardano la ripartizione della base imponibile, la determinazione dell’imposta e i dati concernenti il versamento dell’imposta;

– la terza e la quarta sono riservate alle amministrazioni pubbliche che hanno determinato il valore della produzione derivante dall’attività istituzionale nella sezione I del quadro IK e riguardano la ripartizione della base imponibile, la determinazione dell’imposta e i dati concernenti i versamenti di acconto e saldo e l’indicazione del codice fiscale del funzionario delegato ad emettere provvedimenti autorizzativi per il versamento dell’IRAP.

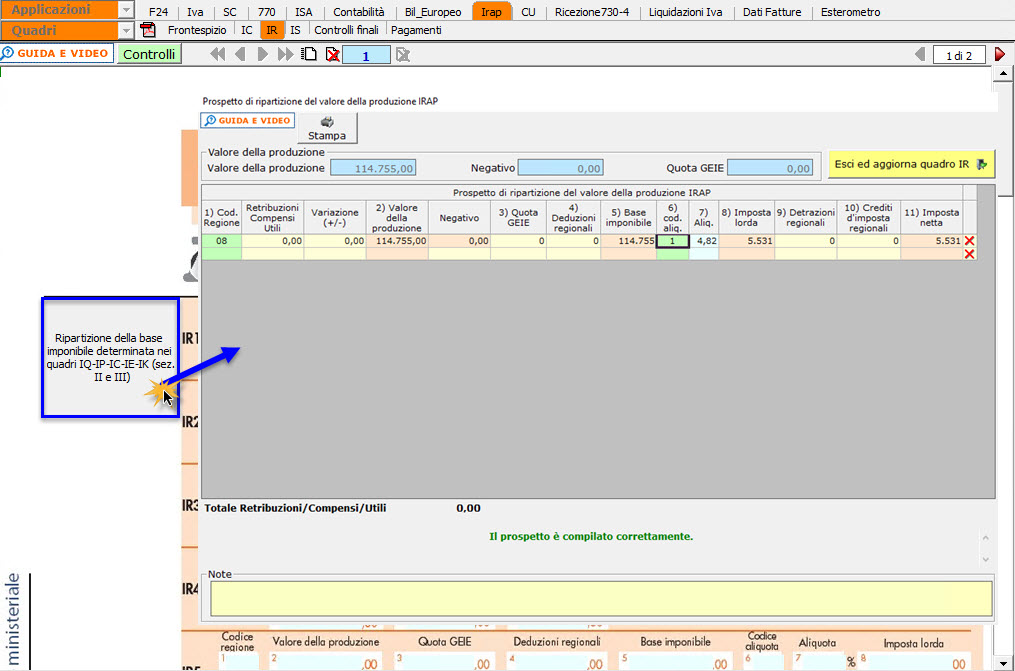

Per la compilazione della sez. I è necessario aprire il “Prospetto di ripartizione del valore della produzione”, cliccando il pulsante “Ripartizione della base imponibile determinata nei quadri IQ-IP-IC-IE-IK (sez. II e III) ”.

Per il funzionamento del prospetto si rimanda alla guida on-line presente nella form.

Dopo aver inserito tutti i dati correttamente, la procedura determina il valore della produzione e cliccando il pulsante i dati sono riportati nel quadro.

i dati sono riportati nel quadro.

Nella sezione II sono compilati in automatico i seguenti righi, nel caso in cui i versamenti Irap siano stati gestiti con l’applicazione F24 di GB:

• IR24 – Eccedenza riportata dalla precedente dichiarazione compensata in F24: la procedura riporta gli utilizzi del credito Irap (codice tributo 3800) effettuati in compensazione orizzontale entro la data di presentazione della dichiarazione.

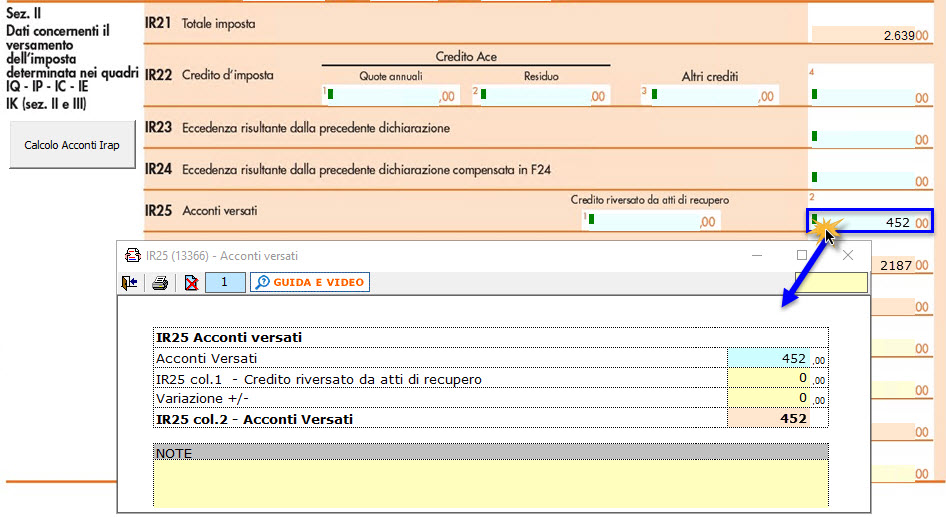

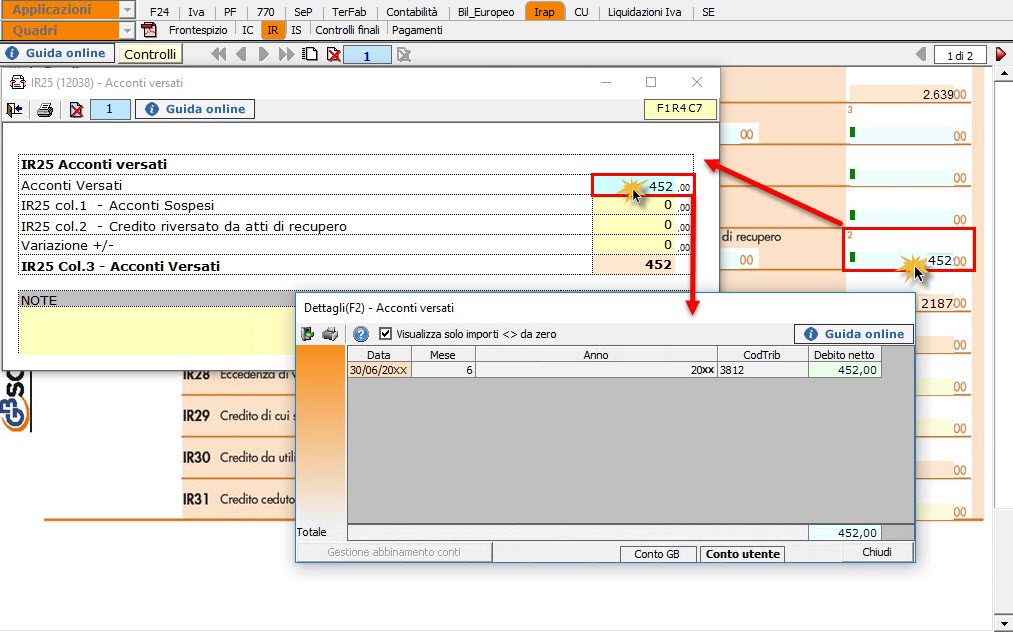

• IR_25 – Acconti versati: la procedura riporta gli acconti Irap (codici tributo 3812 e 3813).

Per il riporto in automatico di tali dati è necessario che in “Applicazione F24” sia stata inserita la data di versamento.

Se in applicazione F24 sono presenti deleghe contenenti acconti Irap o credito Irap utilizzato in compensazione e in tali modelli non è stata indicata la data di versamento il pulsante  lampeggerà di colore rosso.

lampeggerà di colore rosso.

Nel caso in cui gli F24 siano stati effettivamente non versati (quindi è corretto che non vengano riportati i dati nel quadro IR) il controllo deve essere escluso dall’utente.

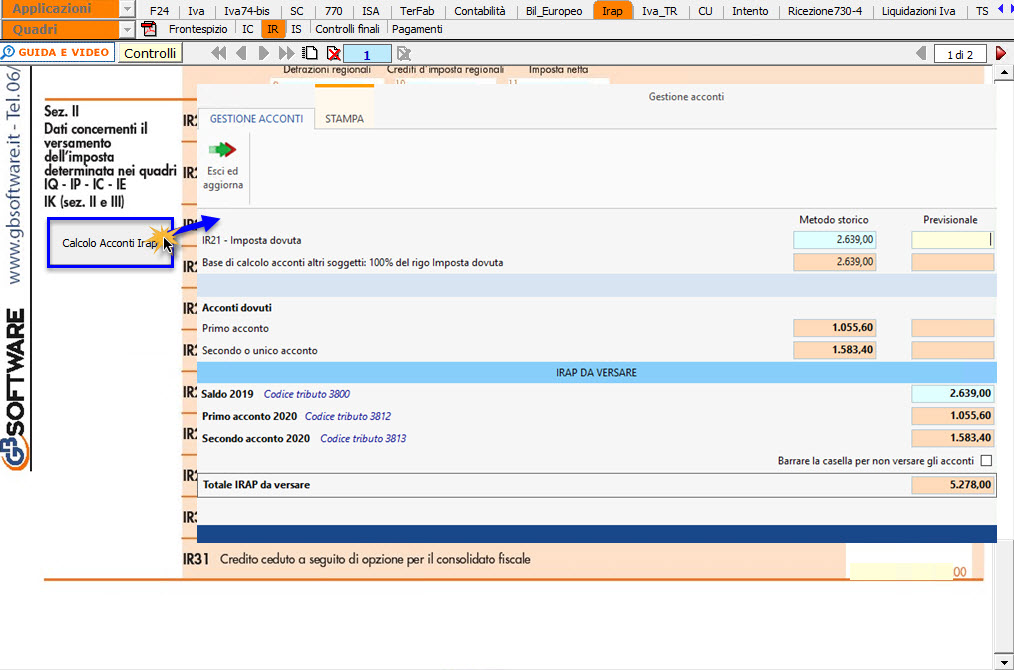

Calcolo Acconti Irap

Nella sezione II è presente la gestione  .

.

All’interno della maschera è possibile visualizzare il calcolo degli acconti effettuato in automatico dalla procedura. Qualora si voglia versare un importo diverso, rispetto agli acconti determinati dal software, è necessario compilare il campo di colore giallo della colonna Previsionale.

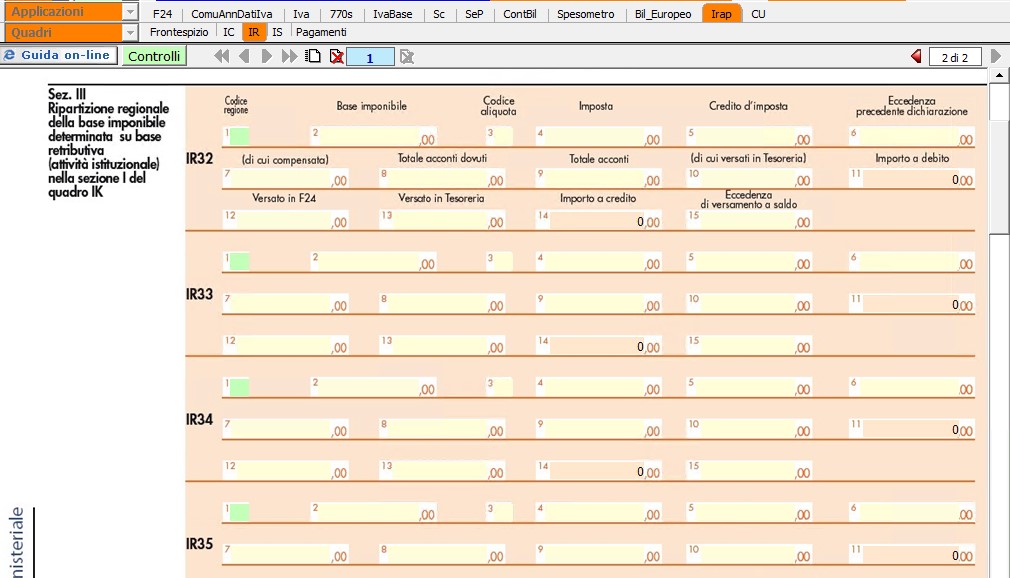

Le sez. III è riservata ai soggetti che hanno compilato la sez. I del quadro IK. La compilazione dei campi avviene da input tramite l’inserimento dei dati direttamente nel quadro.

La sez. IV deve essere riportato il codice fiscale del funzionario delegato ad emettere provvedimenti autorizzativi dei versamenti IRAP, a cui si riferiscono i dati esposti nelle sezioni II e III del presente quadro.