Quadro IC – Società di capitali

Il quadro IC deve essere utilizzato dalle società di capitali, dagli enti commerciali ed equiparati. Esso si compone di sette sezioni:

-

le prime sei fanno riferimento ai componenti positivi e negativi rilevanti, per le diverse categorie di soggetti, per determinare il valore della produzione relativo all’anno d’imposta;

-

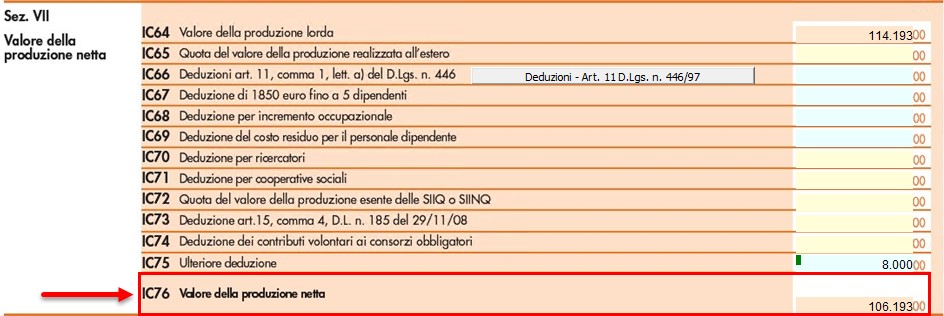

la settima sezione attiene alla determinazione al valore della produzione netta.

L’utente in fase di abilitazione sceglie quale sezione delle prime sei abilitare, mentre la settima sezione è abilitata automaticamente.

Il quadro può essere compilato:

-

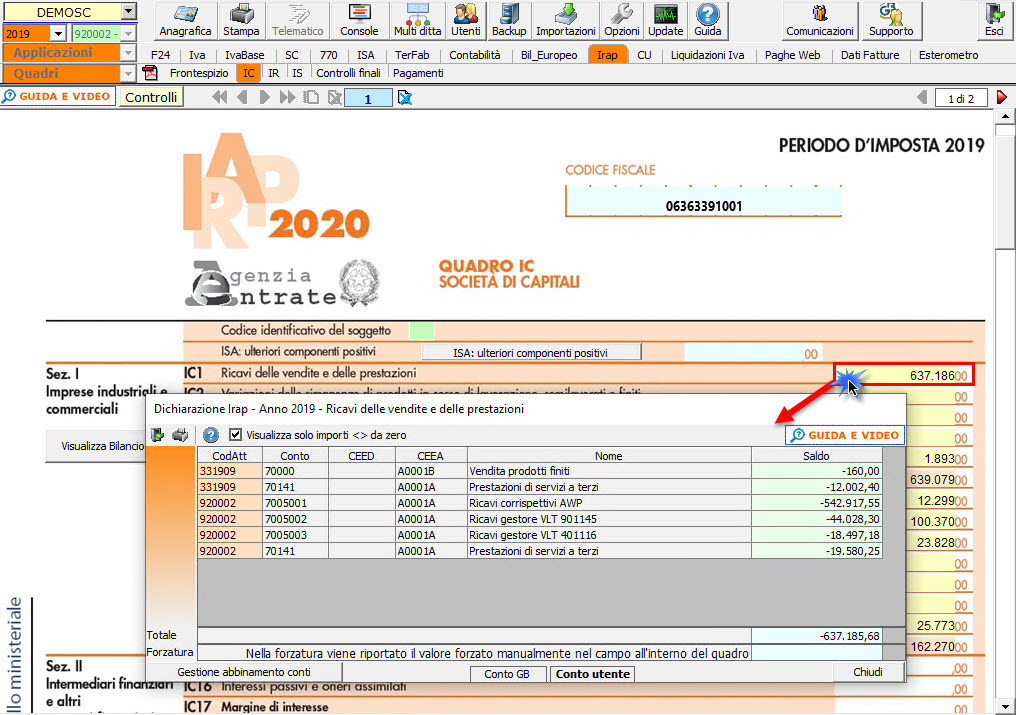

in automatico dal software, nel caso di utilizzo del modulo contabilità GB. I dati provengono direttamente dalle scritture contabili ed è possibile visualizzare il dettaglio degli importi, che determinano il risultato riportato nel rigo, facendo doppio click nei campi di colore giallo intenso/celeste.

-

manualmente dall’utente, inserendo direttamente i dati nel quadro (campi gialli) o all’interno delle gestioni di dettaglio (campi celesti).

Gestioni particolari

Nel quadro sono presenti:

1. La gestione “ISA: Ulteriori componenti positivi” che sarà disponibile con il rilascio dell’applicazione “ISA”;

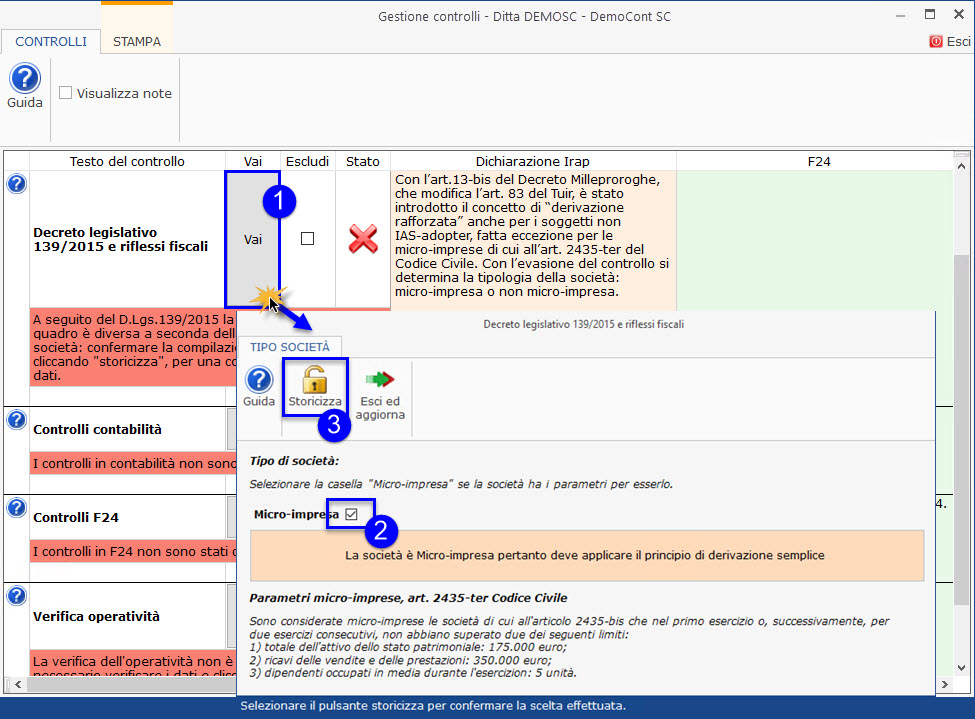

2. “Variazioni in aumento/diminuzione derivanti dall’applicazione degli IAS/IFRS e dei OIC”, che devono essere compilate dai soggetti che adottano i nuovi principi OIC e che essendo micro-imprese, non rientrano nel concetto di derivazione rafforzata, introdotto dal decreto del 3 agosto 2017.

L’impostazione della ditta come “micro-impresa” si effettua dalla gestione dei controlli:

Per maggiori informazioni è possibile consultare la guida on-line del controllo.

Se la ditta viene impostata come micro-impresa:

-

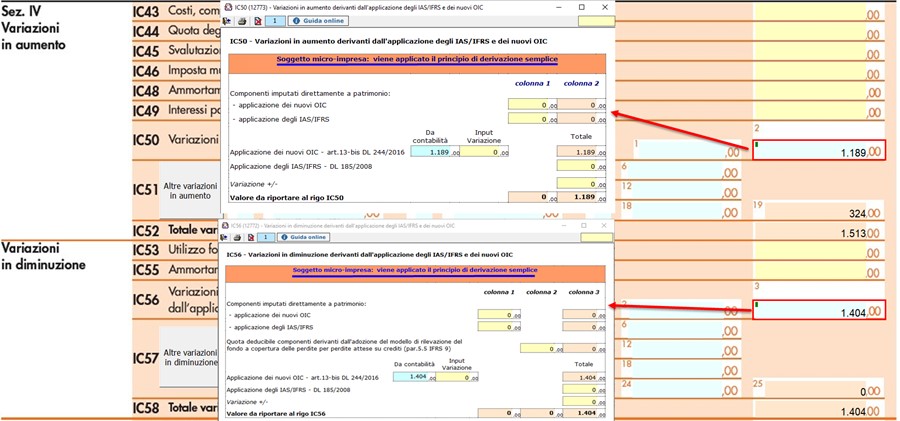

in “IC50- “Variazioni in aumento derivanti dall’applicazione degli IAS/IFRS e dei OIC” sono riportati eventuali oneri straordinari, che a seguito della soppressione della sezione dei componenti straordinari, sono stati ricollocati nella voce “B14 – Oneri diversi di gestione” del bilancio.

-

in “IC56 – “Variazioni in diminuzione derivanti dall’applicazione degli IAS/IFRS e dei OIC” sono riportati eventuali proventi straordinari, che a seguito della soppressione della sezione dei componenti straordinari, sono stati ricollocati nella voce “A5 - Altri ricavi e proventi” del bilancio.

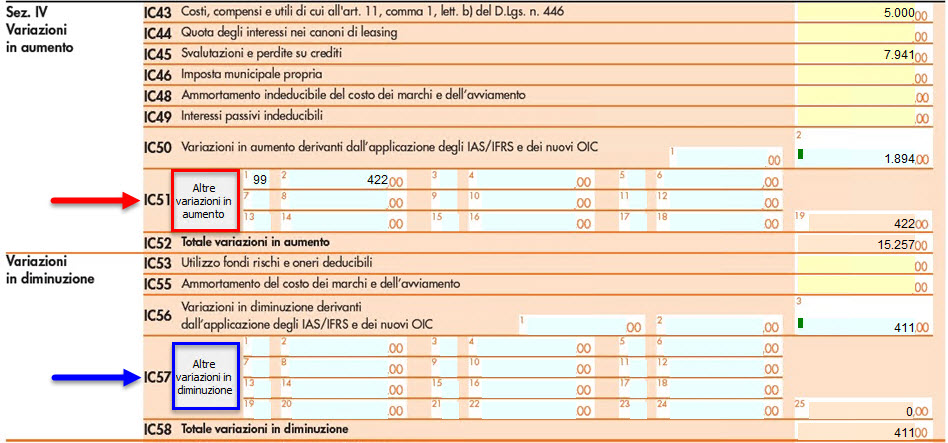

3. “Altre variazioni in aumento” e “Altre variazioni in diminuzione”

Per maggiori informazioni si rimanda alla guida on-line presente all’interno della gestione.

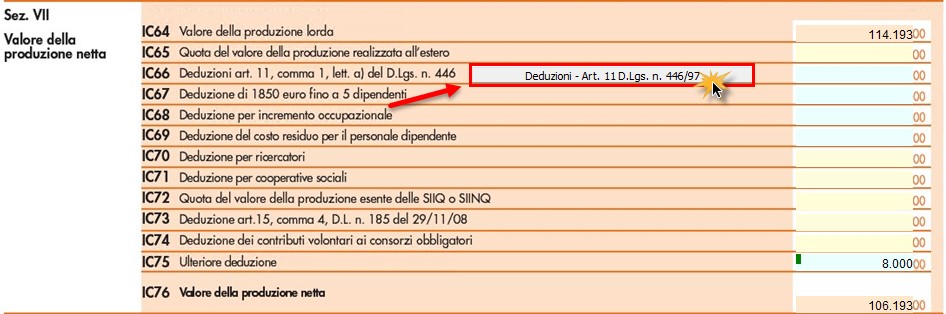

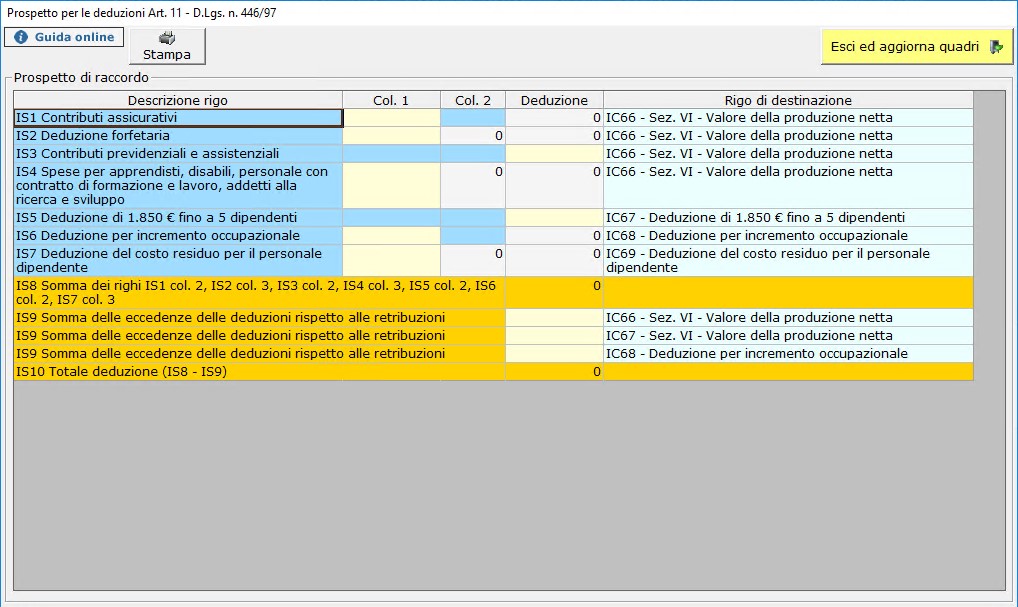

4. Gestione delle “Deduzioni art.11 d.lgs. n.446/97”, che è presente anche nel quadro IS, inserendo i dati nel prospetto essi saranno riportati in entrambi i quadri (IC e IS);

Per maggiori informazioni si rimanda alla guida on-line presente all’interno della form.

Nella seconda pagina nell’ultima sezione, la procedura determina il valore della produzione netta in base ai dati inseriti nelle varie sezioni di cui si compone il quadro.