Funzioni del Quadro LM

Nel quadro LM sono presenti due sezioni per la determinazione dell’imposta dei due regimi di vantaggio:

Regime dei Minimi

La sezione “Reddito dei soggetti con regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità” (DL n.98/2011) può essere compilata:

- in automatico dal software, nel caso di utilizzo del modulo contabilità GB. I dati provengono direttamente dalle scritture contabili ed è possibile visualizzare il dettaglio degli importi, che determinano il risultato riportato nel rigo, facendo doppio click nei campi di colore giallo intenso/celeste.

- manualmente dall’utente, inserendo direttamente i dati nel quadro (campi gialli) o all’interno delle gestioni di dettaglio (campi celesti).

Il check “Impresa” viene riportato in automatico dal software se, nell’anagrafica delle ditte, situazione al 31/12/2021, non è stato compilato il campo “lavoro autonomo” e nella tab “Firmatario e soci” non sono presenti collaboratori.

Il check “Lavoro autonomo” viene riportato in automatico dal software se, nell’anagrafica delle ditte, situazione al 31/12/2021, è stato compilato il campo “lavoro autonomo”.

Il check “Impresa familiare” viene riportato se, nell’anagrafica delle ditte, situazione al 31/12/2021, non è stato compilato il campo “lavoro autonomo” e nella tab “Firmatario e soci” è stato messo il check in corrispondenza di “impresa familiare” ed è stato inserito almeno un collaboratore.

LM5 – Totale componenti negativi

Nella presente gestione, oltre alle spese, è calcolata la deducibilità delle spese di rappresentanza registrate in contabilità. Il limite massimo deducibile viene calcolato sull’1,5% dei ricavi della gestione caratteristica, se il soggetto è impresa – impresa familiare; sul 2% dei ricavi in caso di lavoratore autonomo.

Gli importi indicati dall’utente nelle colonne da 1 a 4 sono riportati all’interno della gestione di dettaglio per concorrere alla determinazione del totale dei componenti negativi:

- in colonna 1 l’eventuale maggiorazione della quota di ammortamento e dei canoni di locazione relativa agli investimenti in beni materiali strumentali nuovi (art. 1, commi 91 e 92, della legge 208 del 28/12/2015)

- in colonna 2 l’eventuale maggiorazione applicata agli investimenti in beni materiali strumentali nuovi (art. 1, comma 8, della legge 232 del 11/12/2016)

- in colonna 3 l’eventuale maggiorazione della quota di ammortamento e dei canoni di locazione relativa agli investimenti in beni materiali strumentali nuovi (art. 1, comma 9, della legge 232 del 11/12/2016)

- in colonna 4 il maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativi al costo di acquisizione dei beni immateriali strumentali (art. 1, comma 10, legge 232 del 11/12/2016)

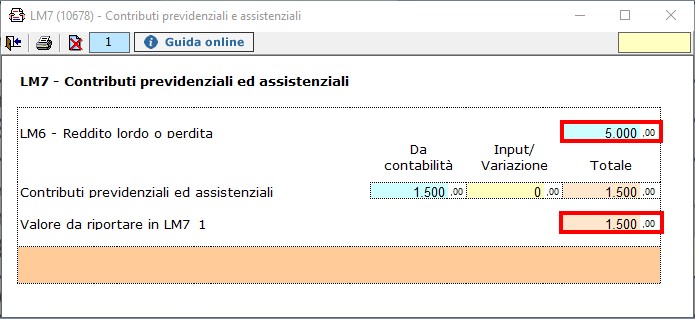

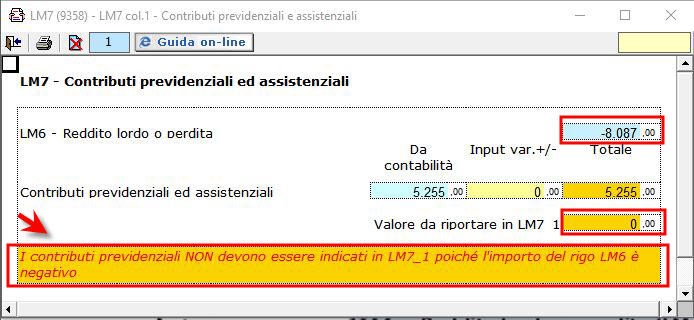

LM7_1 – Contributi previdenziali

La gestione presente nel primo campo del rigo LM7 gestisce il riporto o meno dei contributi previdenziali nel campo. Infatti tale importo va indicato solo se il rigo LM6 è positivo.

In caso di LM6 negativo, in presenza di contributi previdenziali, il dato non sarà riportato nel campo e nella gestione sarà visualizzato un messaggio.

LM6 positivo

LM6 negativo

LM9/LM37 – Perdite pregresse

Nel rigo LM9/LM37 (perdite pregresse) vanno riportate le eventuali perdite pregresse fino a concorrenza dell’importo di rigo LM8/LM36.

Cliccando il pulsante  , si apre la gestione per il riporto delle eventuali perdite dal modello Redditi PF 2021 nel caso di esercizio d’impresa.

, si apre la gestione per il riporto delle eventuali perdite dal modello Redditi PF 2021 nel caso di esercizio d’impresa.

Cliccando il pulsante  , si apre la gestione per il riporto delle eventuali perdite dal modello Redditi PF 2021 nel caso di esercizio di arti e professioni.

, si apre la gestione per il riporto delle eventuali perdite dal modello Redditi PF 2021 nel caso di esercizio di arti e professioni.

Nel caso in cui si tratti di un contribuente che nel periodo d’imposta precedente ha adottato il regime dei contribuenti minimi o dei contribuenti forfetari, nei righi LM9/LM37 vanno indicate le eventuali perdite indicate nei righi LM50 e LM51 del Modello Redditi PF 2021.

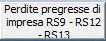

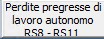

Eventuali eccedenze residue vanno riportate nei righi RS8 o RS11 nel caso di esercizio di arti o professioni, ovvero nei righi RS9,RS12 o RS13 in caso di esercizio di Impresa.

Nelle parti del modello che lo richiedono, la procedura riporta in automatico gli eventuali importi risultanti dalle dichiarazioni relative ai periodi di imposta precedenti per gli utenti che già utilizzavano il software GB.

Regime Forfetario

La sezione “Reddito dei contribuenti che fruiscono del regime forfetario (art.1, commi 54-89, della legge 23 dicembre 2014, n.190)”, può essere compilata:

- in automatico dal software, nel caso di utilizzo del modulo contabilità GB, attraverso la gestione che si apre cliccando il pulsante “Importa/Inserisci dati REGIME FORFETARIO”

- manualmente dall’utente, accedendo alla gestione e inserendo i dati nei campi gialli

Per ulteriori informazioni sull’utilizzo della gestione di compilazione del quadro LM, sezione forfetari, consultare l’apposita guida on-line.

Il check “Impresa” viene riportato in automatico dal software se, nell’anagrafica delle ditte, situazione al 31/12/2021, non è stato compilato il check “lavoro autonomo” e nella tab “Firmatario e soci” non sono presenti collaboratori.

Il check “Lavoro autonomo” viene riportato in automatico dal software se, nell’anagrafica delle ditte, situazione al 31/12/2021, è stato compilato il campo “lavoro autonomo”.

Il check “Impresa familiare” viene riportato se, nell’anagrafica delle ditte, situazione al 31/12/2021, non è stato compilato il campo “lavoro autonomo” e nella tab “Firmatario e soci” è stato messo il check in corrispondenza di “impresa familiare” ed è stato inserito almeno un collaboratore.