Gestione comunicazione dati rettificativi CAF o Professionisti

Gestione comunicazione dati rettificativi CAF o Professionisti

L’art. 6 (visto di conformità) del decreto legislativo 21 novembre 2014, n. 175, ha apportato delle modifiche all’art. 39 del decreto legislativo 9 luglio 1997, n. 241.

In particolare, se il Caf o il professionista appone un visto di conformità infedele, è tenuto al pagamento di una somma pari all’importo dell’imposta, della sanzione e degli interessi che sarebbero stati richiesti al contribuente a seguito dei controlli formali da parte dell’Agenzia delle entrate (ai sensi dell’articolo 36-ter del D.P.R. n. 600 del 1973), sempre che il visto infedele non sia stato indotto dalla condotta dolosa del contribuente.

Se entro il 10 novembre dell’anno in cui la violazione è stata commessa il Caf o il professionista trasmette una dichiarazione rettificativa del contribuente oppure, se il contribuente non intende presentare la nuova dichiarazione, trasmette una comunicazione dei dati relativi alla rettifica, la somma dovuta dal Caf o dal professionista è pari all’importo della sola sanzione.

Il modello 730 deve essere compilato con tutti i dati anche quelli non variati; il software calcola il prospetto di liquidazione coerente con i dati rettificati.

Per presentare questa comunicazione l’utente deve compilare la sezione relativa ai dati variati, per ciascun dato oggetto di rettifica, indicando:

• Quadro (obbligatorio)

• Rigo (obbligatorio)

• Colonna (facoltativo)

• Modulo (Obbligatorio)

• Casella da barrare nel caso in cui il dato sia stato rimosso (ad esempio detrazione totalmente non spettante)

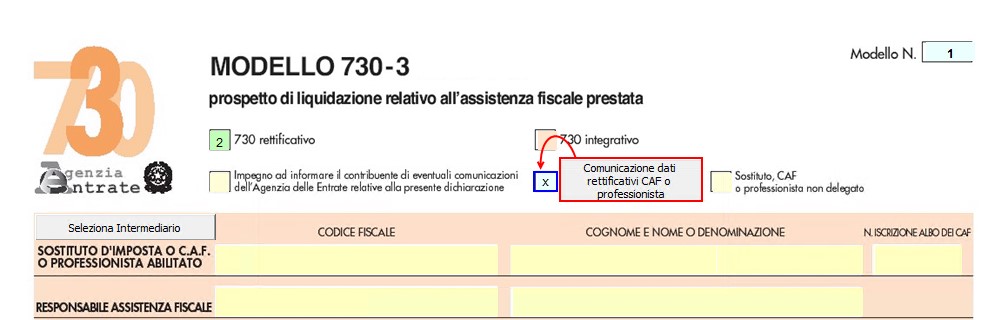

NB. Si ricorda che tale sezione non deve essere mai compilata nei casi di trasmissione di un normale modello 730 (Casella Comunicazione dati rettificati Caf o professionista non barrata).

Alla chiusura della Gestione il software riporta la “X” nella casella “Comunicazione dati rettificati CAF o professionisti” presente nel quadro 730_3.

Dati del frontespizio

Per i dati del frontespizio, utilizzare per l’indicazione del modulo convenzionalmente il valore 1. Come rigo va indicato uno dei seguenti valori:

Rigo impostato al valore 1, nel caso di rettifica delle informazioni relative ai dati anagrafici del contribuente e/o della residenza anagrafica e/o del telefono/posta elettronica;

Rigo impostato al valore 2, nel caso di rettifica delle informazioni relative al domicilio fiscale al 01/01/anno di imposta

Rigo impostato al valore 3, nel caso di rettifica delle informazioni relative al domicilio fiscale al 01/01/anno

Rigo impostato al valore 4, nel caso di rettifica di informazioni presente nel frontespizio che non rientrano nei punti precedenti

Inoltre nel file telematico il software deve (come da specifiche tecniche):

• non riportare i dati relativi alle scelte dell’otto, del cinque e del due per mille dell’IRPEF;

• non riportare i dati relativi al sostituto d’imposta;

• non riportare i dati relativi alla firma del contribuente;

• non trasmettere i dati relativi al modello 730-4.

.jpg)