Dichiarazione Iva - Quadro VG - Adesione al regime previsto per le societŕ controllanti e controllate

Funzioni del Quadro VG - Adesione al regime previsto per le società controllanti e controllate

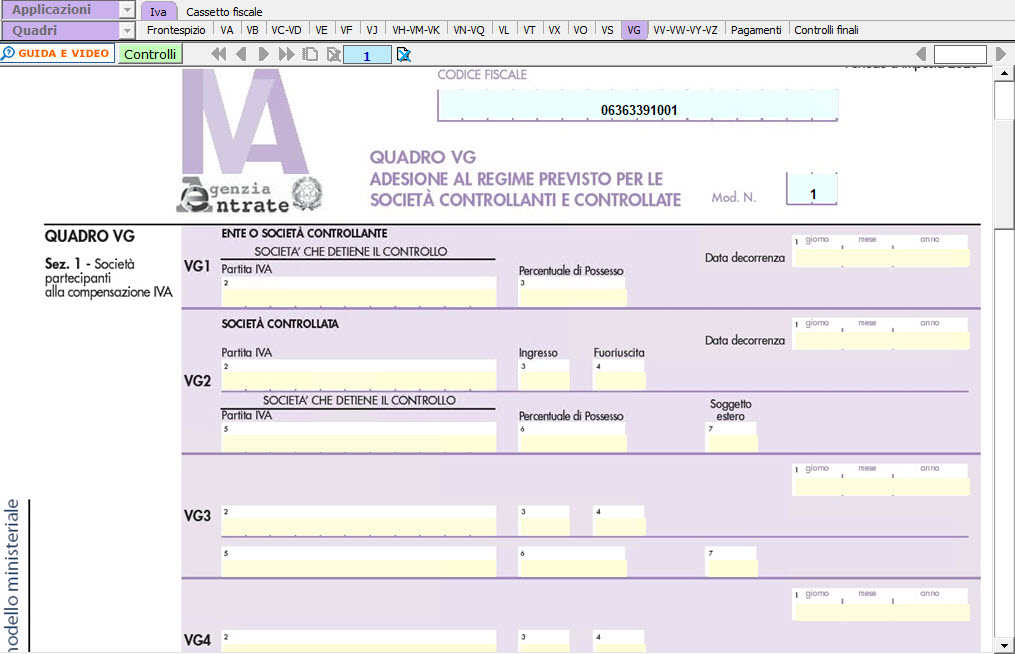

Il quadro è riservato agli enti o società commerciali controllanti che intendono avvalersi, a partire dal 2022, della particolare procedura di compensazione dell’IVA prevista dal decreto ministeriale 13 dicembre 1979, come modificato dal decreto ministeriale 13 febbraio 2017, recante le norme di attuazione delle disposizioni di cui all’art. 73, ultimo comma (come sostituito dal comma 27 dell’art. 1 della legge 11 dicembre 2016, n. 232), relativamente ad una o più società commerciali considerate «controllate» ai sensi della disciplina in esame.

L’ente o società commerciale controllante comunica all’Agenzia delle entrate l’esercizio dell’opzione per la predetta procedura tramite la compilazione del presente quadro nella dichiarazione ai fini dell’imposta sul valore aggiunto presentata nell’anno solare a decorrere dal quale si intende esercitare l’opzione. L’opzione ha effetto fino a revoca da esercitarsi secondo le modalità e i termini previsti per la comunicazione dell’opzione.

Per le procedure di liquidazione IVA di gruppo già in corso, il presente quadro va compilato esclusivamente per comunicare, con effetto dal 1° gennaio 2022, la revoca oppure l’ingresso o la fuoriuscita di una o più società controllate.

Ogni variazione dei dati relativi alle società controllate intervenuta nel corso dell’anno deve essere comunicata all’Agenzia delle entrate entro trenta giorni con il modello IVA 26.

La compilazione del quadro avviene tramite l’inserimento dei dati da input.