|

Funzioni del Frontespizio

|

Il Frontespizio è costituito da tre facciate:

-

PRIMA : facciata con i dati che identificano il dichiarante.

-

SECONDA :facciata contenente le informazioni personali e quelle relative alla propria dichiarazione (tipo di dichiarazione; dati del contribuente; residenza e domicilio fiscale; dati relativi a chi presenta la dichiarazione per altri; impegno alla presentazione telematica; dati dei soggetti che risiedono all’Estero.

-

TERZA: quadri compilati; firma della dichiarazione;

Si ricorda che la maggior parte dei dati richiesti nel frontespizio provengono dall’anagrafica della ditta. Il corretto inserimento dei dati in anagrafica è quindi un requisito fondamentale per l’esatta compilazione del frontespizio.

Elenchiamo di seguito alcune caratteristiche rilevanti delle seguenti sezioni del frontespizio:

-

Sezione Tipo di dichiarazione

-

Sezione Residenza variata

-

Fusione Comuni - Domicilio fiscale al 01/01/2020 e 01/01/2021

-

Sezione “Impegno alla presentazione telematica”

-

Sezione “Firma della dichiarazione”

Sezione Tipo di dichiarazione

Dichiarazione integrativa art.2, co.8–ter, DPR. n.322/98

Il contribuente può presentare una dichiarazione integrativa anche al fine di trasformare la richiesta di rimborso dell’eccedenza di imposta in credito da utilizzare in compensazione.

Nel Frontespizio del modello Redditi è presente il campo da compilare qualora si opta per questa scelta.

Nel software tale casella è editabile solo se sono presenti dei dati nel quadro RX.

In caso contrario la casella è di colore celeste quindi non compilabile.

Sezione Residenza variata

La sezione “Residenza” viene resa attiva dal pulsante . Si ricorda che la residenza anagrafica deve essere compilata solo se è variata dal 1° gennaio alla data della presentazione della dichiarazione o se si presenta la dichiarazione per la prima volta. Per la compilazione scegliere una delle alternative proposte:

. Si ricorda che la residenza anagrafica deve essere compilata solo se è variata dal 1° gennaio alla data della presentazione della dichiarazione o se si presenta la dichiarazione per la prima volta. Per la compilazione scegliere una delle alternative proposte:

Una volta effettuata la scelta, confermare con “OK”.

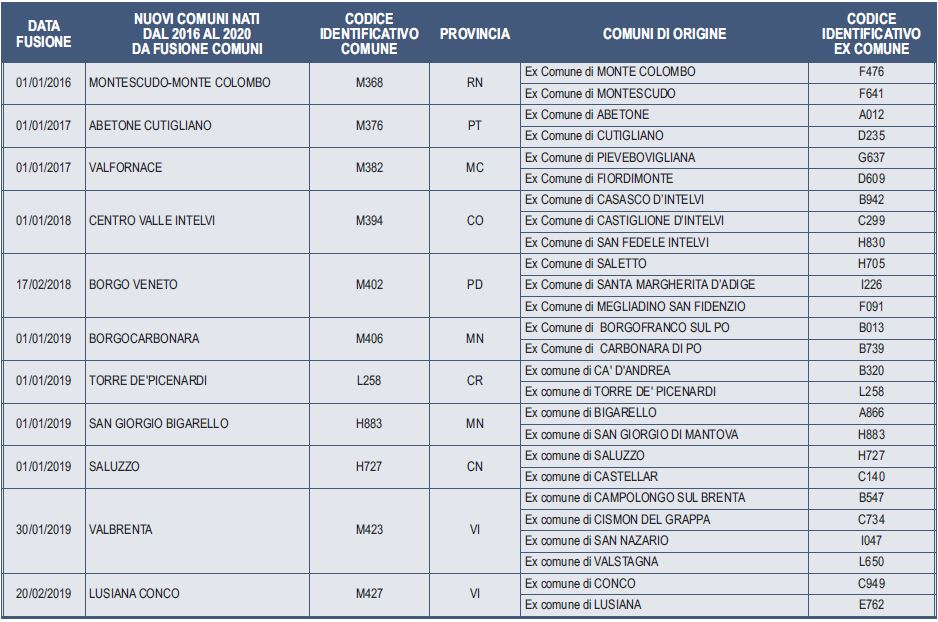

FUSIONE COMUNI

DOMICILIO FISCALE AL 1/1/2020

Se il Comune in cui si risiede è stato istituito per fusione avvenuta fino al 1/1/2020 e se tale Comune ha deliberato aliquote dell’addizionale comunale all’Irpef differenziate per ciascuno dei territori dei Comuni estinti, è necessario che risulti compilata la casella “Fusione comuni” con l’indicazione dell’apposito codice identificativo dell’ex-comune riportato nell’apposita tabella presente nelle istruzioni al modello 730/2021.

Tabella 11 – Elenco dei codici identificativi da indicare nella casella “Fusione comuni” del rigo domicilio fiscale 1° gennaio 2020

Pertanto, se il comune indicato nel rigo relativo al “Domicilio fiscale al 1/1/2020” è uno dei comuni indicati nella colonna “Nuovi comuni”, della tabella sopra riportata, è obbligatoria la compilazione della casella “Fusione comuni” presente nel medesimo rigo la quale può assumere solo uno dei valori riportati nella colonna “Codice Identificativo ex comune” previsti per il nuovo comune.

Se, invece, il comune indicato nel rigo relativo al “Domicilio fiscale al 1/1/2020” non è tra quelli riportati nella colonna “Nuovi comuni”, la casella “Fusione comuni” non deve risultare compilata.

DOMICILIO FISCALE AL 1/1/2021

Tabella 12 – Elenco dei codici identificativi da indicare nella casella “Fusione comuni” del rigo domicilio fiscale 1° gennaio 2021

Se il comune indicato nel rigo relativo al “Domicilio fiscale al 1/1/2021” è uno dei comuni indicati nella colonna “Nuovi comuni” della tabella di seguito riportata, è obbligatoria la compilazione della casella “Fusione comuni” presente nel medesimo rigo la quale può assumere solo uno dei valori riportati nella colonna “Codice Identificativo ex comune” previsti per il nuovo comune.

Se, invece, il comune indicato nel rigo relativo al “Domicilio fiscale al 1/1/2021” non è tra quelli riportati nella colonna “Nuovi comuni”, la casella “Fusione comuni” non deve risultare compilata.

Se il comune indicato nel rigo relativo al “Domicilio fiscale al 1/1/2021” è uno dei comuni indicati nella colonna “Nuovi comuni” della tabella sopra riportata, è obbligatoria la compilazione della casella “Fusione comuni” presente nel medesimo rigo, la quale può assumere solo uno dei valori riportati nella colonna “Codice Identificativo ex comune” previsti per il nuovo comune.

Se, invece, il comune indicato nel rigo relativo al “Domicilio fiscale al 1/1/2021” non è tra quelli riportati nella colonna “Nuovi comuni”, la casella “Fusione comuni” non deve risultare compilata.

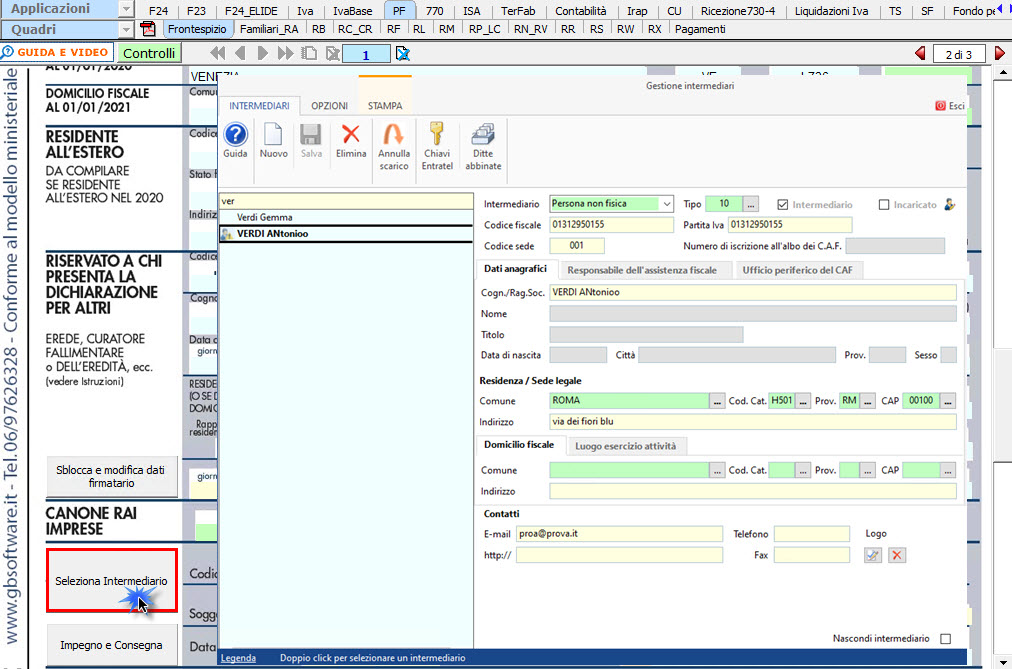

Sezione “Impegno alla presentazione telematica”

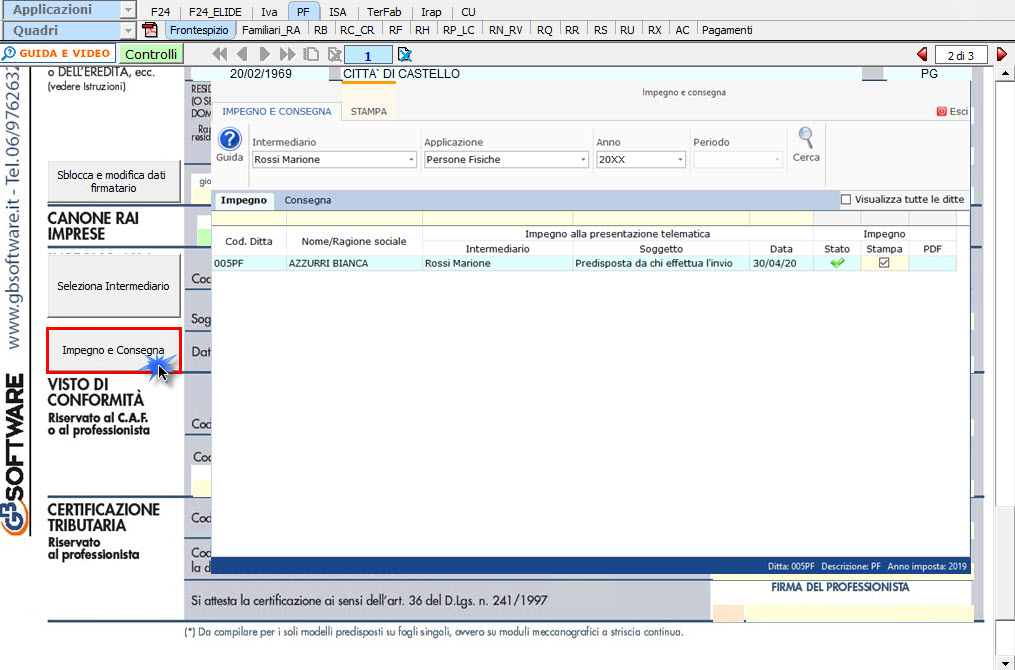

Per la compilazione della sezione “Impegno alla presentazione telematica” si deve utilizzare la gestione intermediari che si apre dal pulsante  .

.

Nella gestione intermediari devono essere inseriti gli intermediari con tutti i dati che vengono richiesti all'interno della stessa.

Per riportare i dati dell'intermediario nell'apposita sezione del frontespizio fare doppio click sul nome dello stesso.

Per il funzionamento dettagliato della gestione si rimanda alla guida on-line presente nella maschera.

Nella sezione viene riportato, nel campo “Firma dell’incaricato”, il nome del soggetto intermediario.

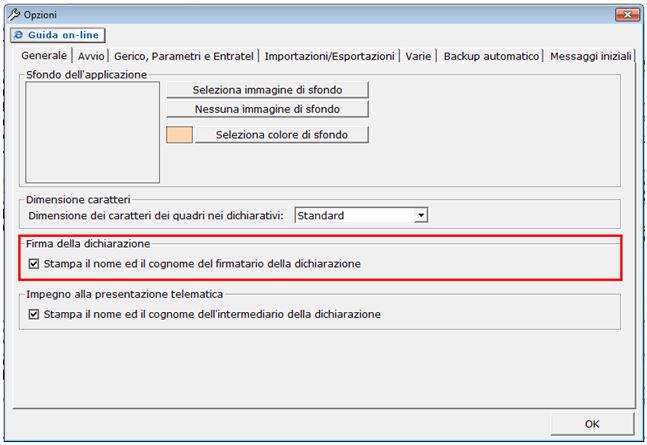

Questa opzione è facoltativa, infatti, per chi non volesse riportare il nome del soggetto intermediario in questo campo, è necessario andare nella gestione “OPZIONI”  ed eliminare il check da “Stampa il nome ed il cognome dell’intermediario della dichiarazione”.

ed eliminare il check da “Stampa il nome ed il cognome dell’intermediario della dichiarazione”.

N.B: Da quest’anno, a seguito delle modifiche apportate alla “Gestione Intermediari”, il codice fiscale dell’intermediario predefinito è riportato in automatico all’interno del frontespizio del dichiarativo. Qualora si desideri impostare un altro intermediario accedere alla gestione “Gestione Intermediari” e procedere alla modifica.

Per la produzione del modulo IMPEGNO e CONSEGNA della dichiarazione utilizzare la gestione che si attiva dal pulsante  .

.

Per il funzionamento dettagliato della gestione si rimanda alla guida on-line presente nella maschera.

Sezione “Firma della dichiarazione”

Nella sezione per default viene riportato, nel campo “Firma del Dichiarante”, il nome del soggetto firmatario.

Questa opzione è facoltativa infatti, per chi non volesse riportare il nome del soggetto firmatario in questo campo, è necessario andare nella gestione “OPZIONI” ed eliminare il check da "Stampa il nome ed il cognome del firmatario della dichiarazione".

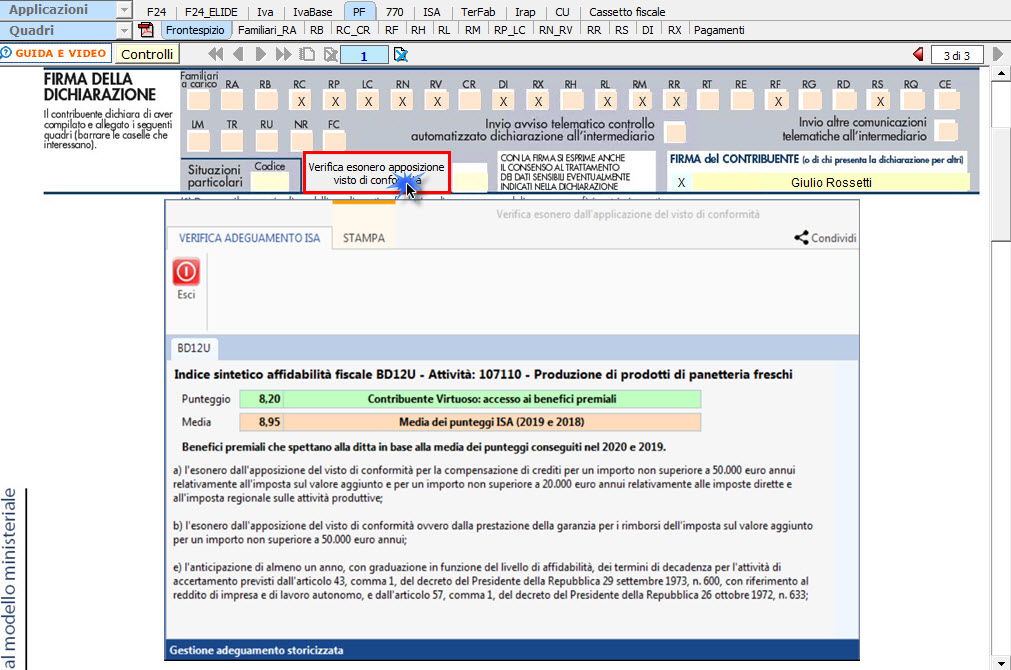

Casella Esonero dall’apposizione del visto di conformità

La casella “Esonero dall’apposizione del visto di conformità” deve essere barrata nel caso in cui il contribuente sia esonerato dall’apposizione del visto di conformità ai sensi dell’art. 9 bis, comma 11, lettere a) e b), del D.L. 50/2017.

La casella deve essere compilata manualmente dall'utente qualora lo ritenga opportuno. Per visionare il punteggio ISA ottenuto nella dichiarazione dei Redditi del precedente periodo d'imposta è necessario cliccare il pulsante "Verifica esonero apposizione visto conformità".