Gestione Ravvedimento

- F24 a debito non versato

- F24 a debito versato in ritardo

- Calcolo del ravvedimento

- Creazione del modello F24 con ravvedimento

- Eliminazione del modello F24 con ravvedimento

- F24 a zero

Il calcolo del “Ravvedimento” è gestito all’interno della maschera Riepilogo F24 dove sono presenti tutti gli F24 prenotati.

Inserendo una data di pagamento successiva alla data di scadenza il software chiede all’utente se vuole gestire il ravvedimento. A questo punto è necessario scegliere quale tipologia selezionare:

1) F24 non versato: ravvedimento con interessi e sanzioni calcolati sull’importo a debito;

2) F24 versato in ritardo: ravvedimento dei soli interessi e delle sanzioni su importi già versati ma in ritardo.

1) F24 A DEBITO NON VERSATO

Tramite questa scelta si procede a versare il tributo non pagato, la sanzione, stabilita in misura ridotta, e gli interessi, calcolati giorno per giorno sul tributo non pagato al tasso legale annuo.

Cliccando “Conferma” si apre la maschera che consente di visualizzare e selezionare le tipologie di ravvedimento per omesso versamento.

Nella maschera troviamo:

- l’indicazione dei giorni che intercorrono tra la data di scadenza e la data di pagamento;

- le sanzioni ridotte, applicabili in base ai giorni di ritardato pagamento:

- Per i versamenti entro 90 gg, dalla data di scadenza, il software propone selezionata la sanzione. L’utente, tuttavia, può decidere di selezionare un’altra opzione.

- Per i versamenti oltre i 90 gg, dalla data di scadenza, l’utente deve selezionare in autonomia la sanzione da applicare.

Inoltre, sono previsti dei campi per “personalizzare” il ravvedimento:

-

- Sanzione inserita dall’utente: qualora si renda necessario applicare una sanzione differente rispetto a quelle proposte nella maschera;

- Data di scadenza inserita dall’utente: per l’indicazione di una data di scadenza, diversa da quella originaria, dalla quale calcolare gli interessi.

2) F24 A DEBITO VERSATO IN RITARDO

La seguente scelta indica che il tributo è stato versato in ritardo e il ravvedimento, con il versamento della sanzione e degli interessi, è effettuato successivamente. La sanzione applicabile corrisponde a quella riferita all'integrale tardivo versamento e gli interessi devono essere calcolati fino al giorno del loro pagamento.

Selezionando quindi “F24 versato in ritardo” si attiva un ulteriore campo “data” nel quale indicare la data di pagamento degli interessi e delle sanzioni.

Cliccando “Conferma” si apre la maschera che consente di visualizzare e selezionare la sanzione applicata e la relativa riduzione.

A tal proposito ricordiamo che quando il ravvedimento, con il versamento della sanzione e degli interessi, interviene successivamente (art.13-bis comma 1 secondo periodo):

- La sanzione applicabile corrisponde a quella riferita all’integrale tardivo versamento;

- La misura della riduzione da applicare alla sanzione va riferita al momento di perfezionamento del ravvedimento;

- Gli interessi sono dovuti per l’intero periodo di ritardo.

Nella maschera troviamo:

- l’indicazione dei giorni che intercorrono tra la data di scadenza e la data di pagamento;

- la sanzione applicata:

- del 15% se i gg tra la data di scadenza e la data di pagamento <=90gg;

- del 30% se i gg tra la data di scadenza e la data di pagamento >90gg;

- sanzione da input, qualora si renda necessario applicare una sanzione differente rispetto a quelle proposte.

- l’indicazione dei giorni di perfezionamento, che intercorrono dalla data di scadenza alla data di versamento di interessi e sanzioni (perfezionamento);

- le riduzioni, applicabili in base ai giorni di perfezionamento:

- entro 90 gg, il software propone selezionate le riduzioni. L’utente, tuttavia, può decidere di selezionare un’altra opzione.

- oltre i 90 gg, l’utente deve selezionare in autonomia la riduzione da applicare.

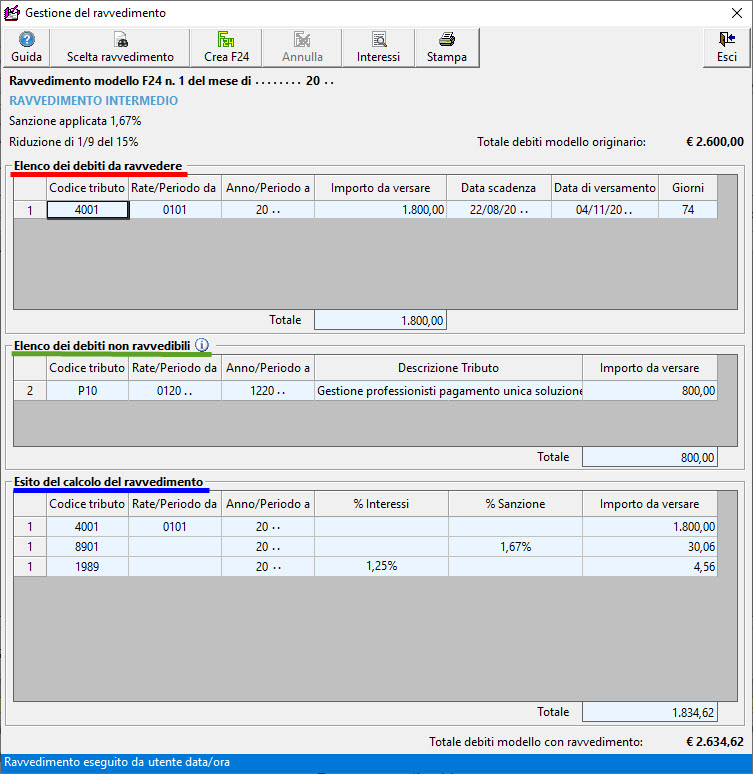

3) CALCOLO DEL RAVVEDIMENTO

Cliccando il pulsante  la procedura esegue il calcolo del ravvedimento.

la procedura esegue il calcolo del ravvedimento.

La gestione del ravvedimento è strutturata in tre sezioni:

- Elenco dei debiti da ravvedere nella quale vengono riportai i tributi presenti nell’F24 per il quale si calcola il ravvedimento;

- Elenco dei debiti non ravvedibili: in questa sezione vengono riportati i codici tributo per i quali non è previsto il ravvedimento, ad esempio codici tributo INPS o INAIL. Inoltre, è possibile trovare in questa sezione anche codici tributo, che il software considera “non ravvedibili”, evidenziati in rosso. Nel caso l’utente ritenga che l’esposizione in questa sezione non sia corretta consigliamo di contattare GBsoftware al fine di poter effettuare una verifica;

- Esito del calcolo del ravvedimento: nella quale vengono elencati i codici tributo oggetto di ravvedimento, le relative sanzioni e gli interessi.

Per modificare la tipologia di ravvedimento scelta o per applicare una sanzione diversa è possibile richiamare la maschera di scelta del ravvedimento dal pulsante  .

.

4) CREAZIONE DEL MODELLO F24 CON RAVVEDIMENTO

Cliccando il pulsante  si apre la maschera prenotazione F24 dalla quale si produce il nuovo modello F24 comprensivo del ravvedimento. Il funzionamento della maschera è lo stesso di quello per la prenotazione di un normale F24.

si apre la maschera prenotazione F24 dalla quale si produce il nuovo modello F24 comprensivo del ravvedimento. Il funzionamento della maschera è lo stesso di quello per la prenotazione di un normale F24.

Terminata l’operazione, il modello F24 dal quale si era partiti per calcolare il ravvedimento, non è più utilizzabile ed appare nella “Situazione dei modelli creati” di colore grigio.

I nuovi modelli F24 prenotati sono nel mese in cui vengono pagati.

5) ELIMINAZIONE DEL MODELLO F24 CON RAVVEDIMENTO

- Posizionarsi nel mese in cui è stato creato il modello F24 ravveduto, selezionare la data di pagamento e cliccare il tasto “canc” da tastiera per eliminarla (nel nostro esempio, l’F24 originario è nel mese di agosto, mentre l’F24 del ravvedimento è nel mese di ottobre).

- Nel mese in cui è stato creato l’F24 originario (nel nostro esempio è agosto) accedere alla gestione del “Ravvedimento” cliccando il pulsante

.

.

- All’interno della maschera “Gestione Ravvedimento” cliccare il pulsante

.

.

- F24 A ZERO

Anche in caso di F24 con saldo a zero, il contribuente rimane comunque obbligato a presentare il modello entro la data di scadenza prevista per il pagamento degli importi a debito.

La ritardata presentazione di un modello F24 con compensazione, che presenta un importo finale pari a zero, in base al comma 2-bis dell’articolo 15 del Decreto Legislativo numero 471 del 1997, comporta una sanzione di 50 euro se il ritardo è pari o inferiore ai 5 giorni, e di 100 euro se il ritardo è superiore.

Selezionando il pulsante “Conferma” il software propone all’utente la scelta tra:

1) Applicare le sanzioni previste per il ravvedimento di un F24 a zero,

2) Applicare le sanzioni e gli interessi previste per il ravvedimento di un normale F24 con importi a debito.

GBsoftware propone già selezionata la scelta “Ravvedimento con sanzioni previste per la mancata presentazione del modello F24 a ZERO” in base a quanto previsto dall’art. 1, comma 20, della Legge n. 220/2010, ma lascia all’utente la possibilità di utilizzare anche il calcolo ordinario (Ravvedimento con interessi e sanzioni su importi a debito).

Cliccando “Conferma” si apre la maschera che consente di visualizzare e selezionare le tipologie di ravvedimento per omesso versamento di un F24 a zero.

Nella maschera troviamo:

- l’indicazione dei giorni che intercorrono tra la data di scadenza e quella di pagamento;

- le sanzioni ridotte, applicabili in base ai giorni di ritardato pagamento:

- per i versamenti entro 90 gg, dalla data di scadenza, il software propone selezionata la sanzione. L’utente, tuttavia, può decidere di selezionare un’altra opzione;

- per i versamenti oltre i 90 gg, dalla data di scadenza, l’utente deve selezionare in autonomia la sanzione da applicare.

- Sanzione inserita dall’utente: qualora si renda necessario applicare una sanzione differente rispetto a quelle proposte nella maschera.

F24 A ZERO VERSATO IN RITARDO

Anche per l’F24 a zero, selezionando “F24 versato in ritardo”, si attiva un ulteriore campo “data” nel quale indicare la data di pagamento degli interessi e delle sanzioni.

Cliccando “Conferma” si apre la maschera che consente di visualizzare e selezionare la sanzione applicata e la relativa riduzione.