3 - Riepilogo Pagamenti Dichiarazione

La gestione è composta da due maschere: “Elenco debiti e crediti” e “Riepilogo”.

3.1 - Elenco debiti e crediti

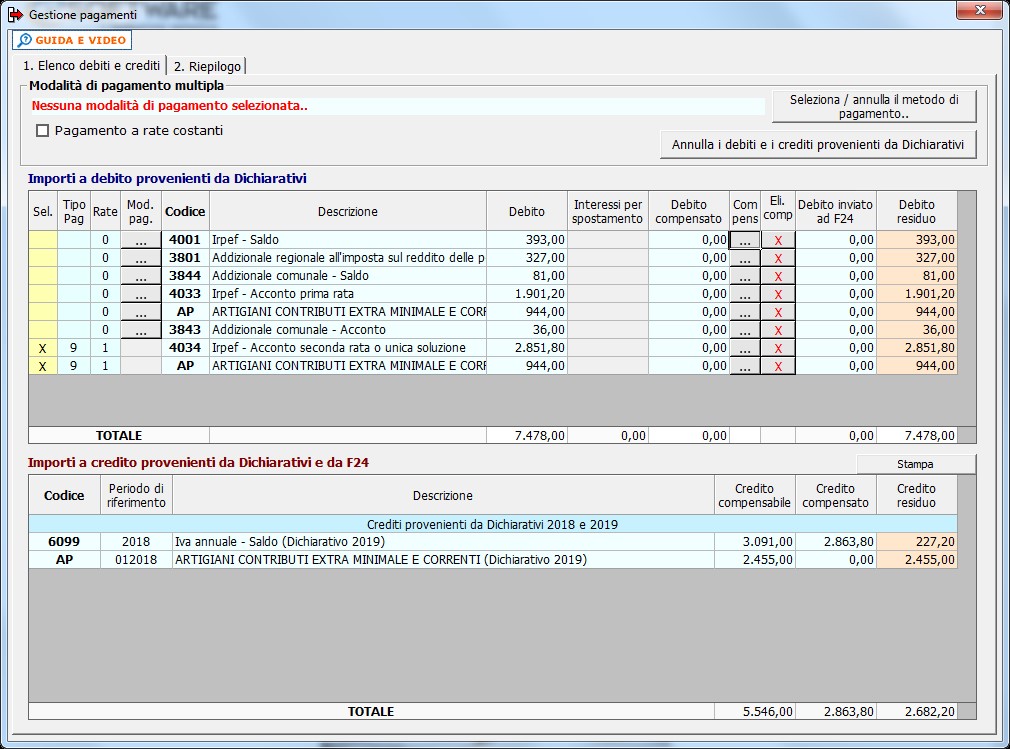

Nella parte in alto della maschera vengono riportati gli “Importi a debito provenienti da Dichiarativi” precedentemente inviati dalla maschera Pagamenti presente in ogni dichiarazione dei redditi. Nella parte sottostante invece vengono riepilogati gli “Importi a credito provenienti da Dichiarativi e da F24”.

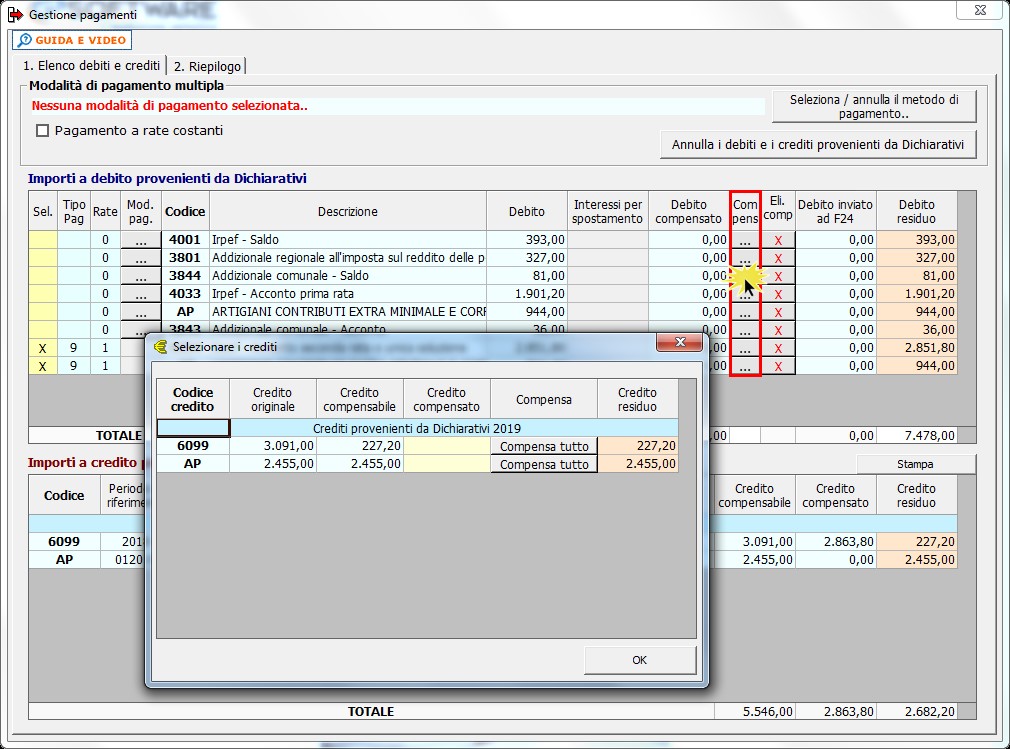

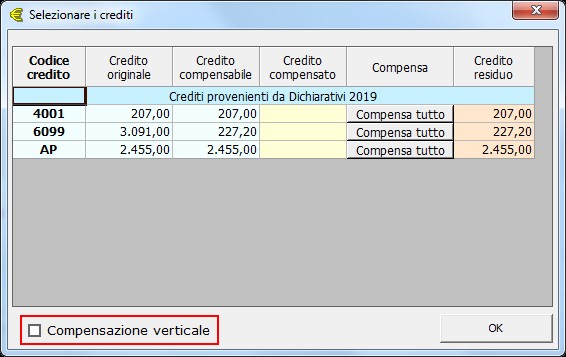

Selezionando il pulsante  vicino a “Debito compensato” si apre una maschera per gestire la compensazione. Questa operazione deve essere effettuata prima di scegliere la modalità di pagamento.

vicino a “Debito compensato” si apre una maschera per gestire la compensazione. Questa operazione deve essere effettuata prima di scegliere la modalità di pagamento.

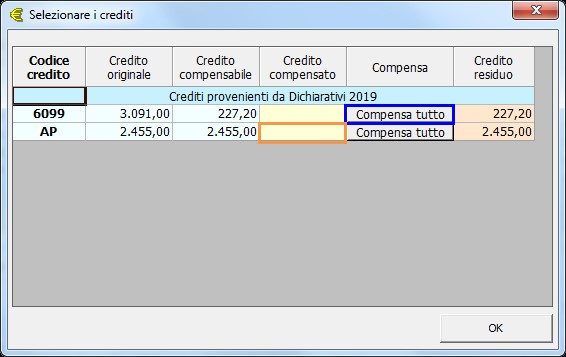

All’interno della form è possibile scegliere la tipologia di compensazione:

Compensazione orizzontale, introdotta con l’art. 17 del D.Lgs. 241/97, consente al contribuente di compensare debiti e crediti nei confronti anche di diversi enti impositori (Stato, Inps, Enti locali, Inail, Enpals). In linea di principio, la regola è che tutto ciò che è oggetto di versamento con il modello F24 può essere oggetto di compensazione con crediti spettanti al contribuente.

Si può scegliere di compensare l’intero credito a disposizione selezionando il pulsante “COMPENSA TUTTO”, oppure si può scegliere di compensare solo una parte del credito a disposizione digitando, nella colonna "CREDITO COMPENSATO", la cifra che si desidera utilizzare.

Compensazione verticale, nel contesto di ogni singolo tributo (Irpef, Ires, Irap, eccetera) consente di recuperare crediti sorti in periodi d’imposta precedenti e non chiesti a rimborso, con debiti della stessa imposta (es.: utilizzo del credito Irpef a scomputo del versamento dell’acconto Irpef).

In questo caso se c’è un credito riferito allo stesso tributo nella form è presente un flag con il quale è possibile effettuare questa tipologia di compensazione.

Il debito compensato verticalmente non viene riportato in F24.

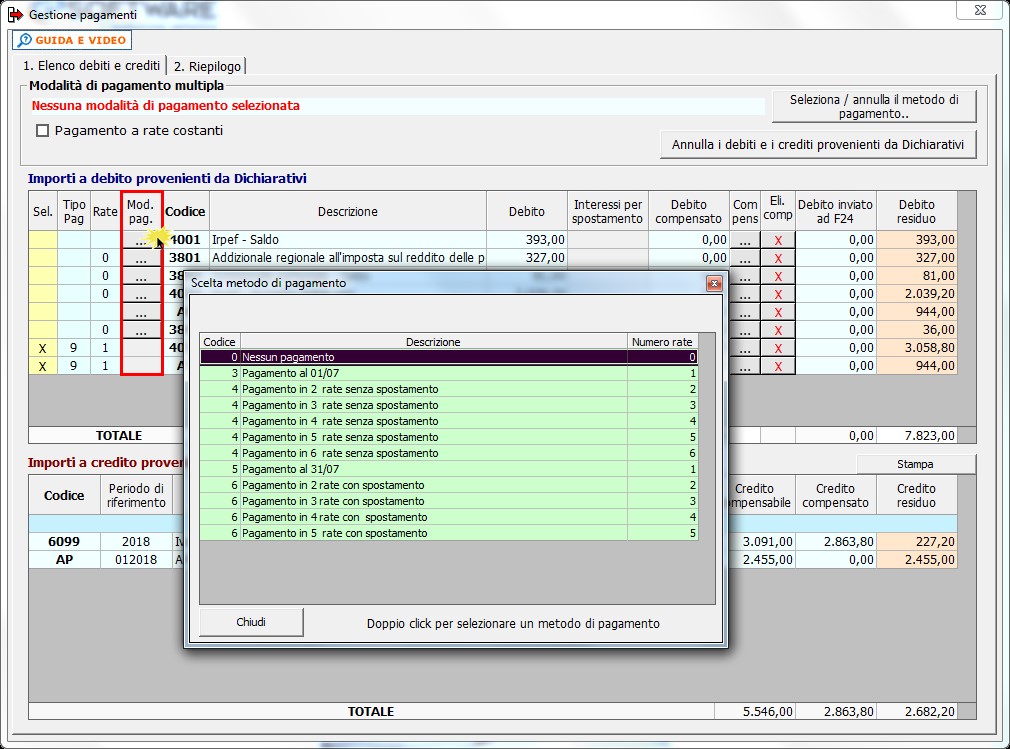

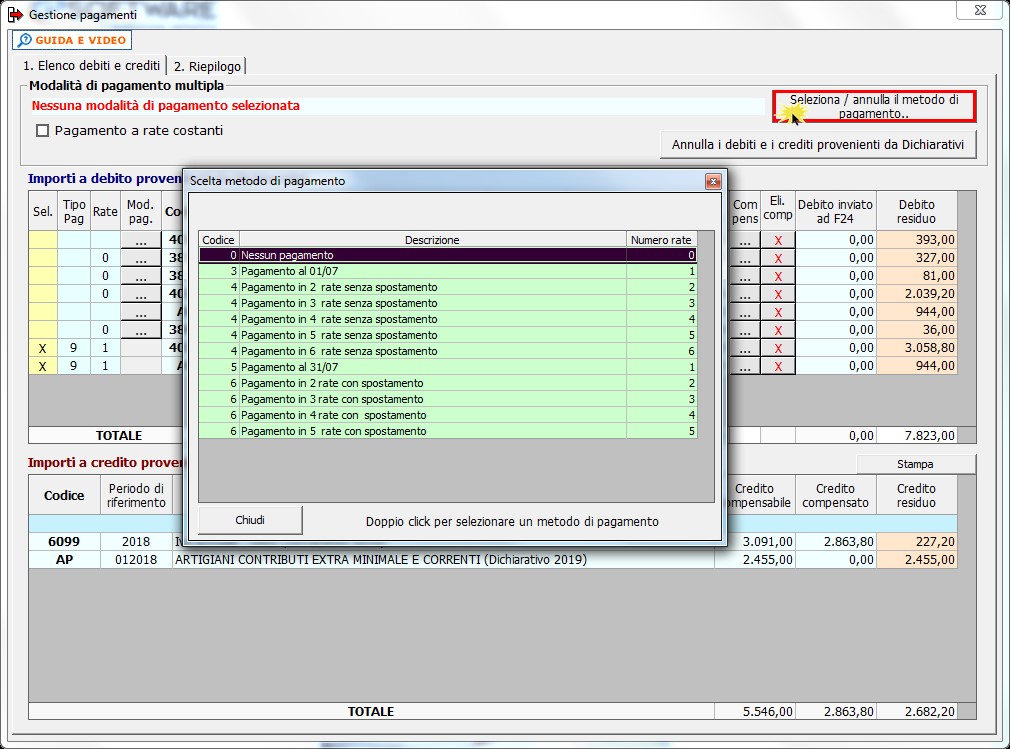

3.3 - Scelta della modalità di pagamento:

- Pagamento singolo tributo

Selezionando il pulsante  nella colonna “Mod.Pag”, presente in ogni rigo relativo ad un tributo, si apre la maschera per la scelta del metodo di pagamento selezionabile facendo doppio click.

nella colonna “Mod.Pag”, presente in ogni rigo relativo ad un tributo, si apre la maschera per la scelta del metodo di pagamento selezionabile facendo doppio click.

- Pagamento di tutti i tributi

Dal pulsante “Seleziona metodo di pagamento” si apre la maschera per la scelta del metodo di pagamento per tutti i tributi presenti, selezionabile facendo doppio click.

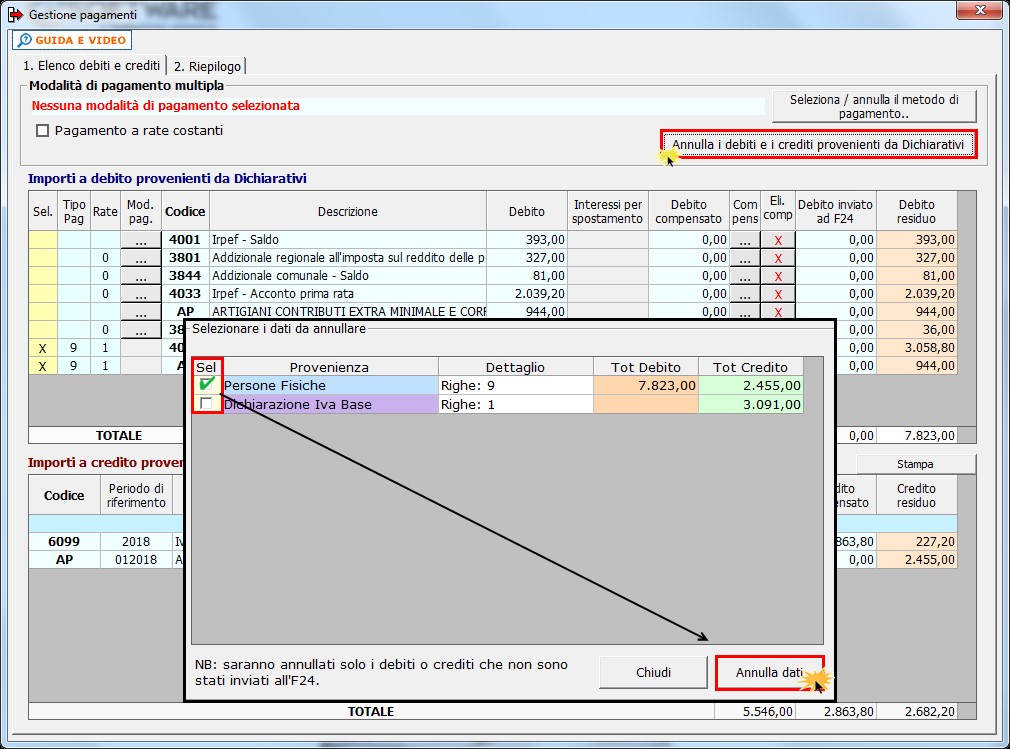

3.4 - Come eliminare debiti e crediti provenienti da procedure GB

Se si vogliono eliminare uno o più debiti/crediti provenienti da altre procedure GB, dal pulsante  è possibile scegliere quali debiti/crediti eliminare ponendo il check nella riga desiderata e confermando l’operazione dal pulsante “Annulla dati”.

è possibile scegliere quali debiti/crediti eliminare ponendo il check nella riga desiderata e confermando l’operazione dal pulsante “Annulla dati”.

A questo punto sarà necessario tornare nell’applicazione sorgente e inviare nuovamente i dati dalla gestione dei pagamenti al Riepilogo pagamenti in F24.

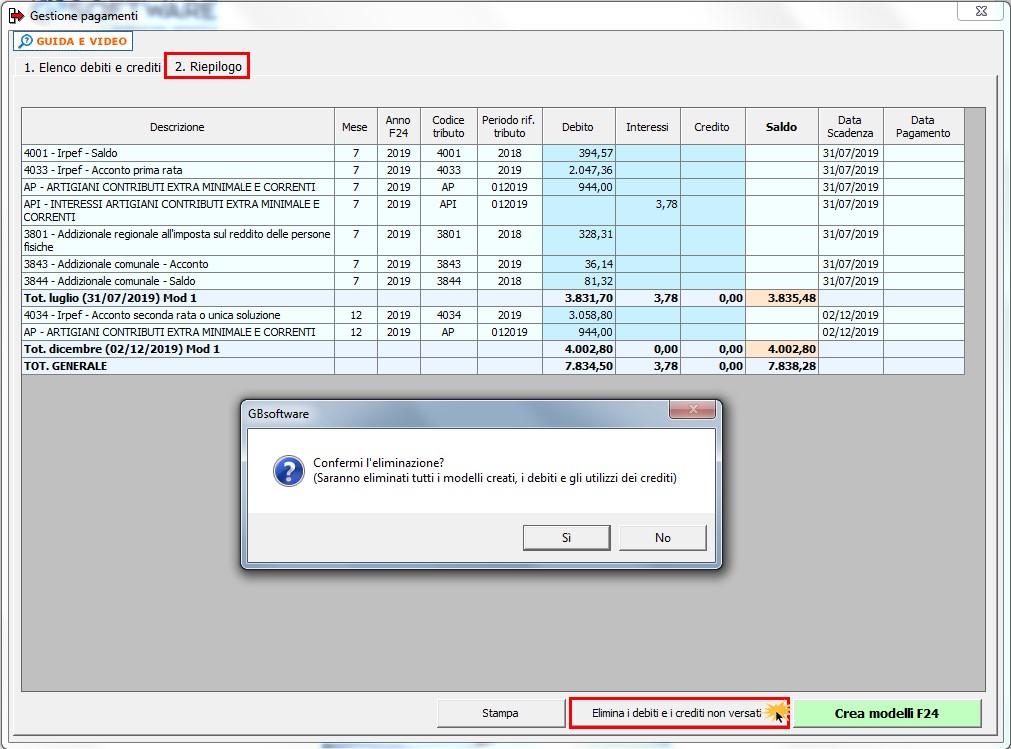

3.5 - Come eliminare debiti e crediti non ancora versati

Se si vogliono eliminare debiti e crediti per cui non è stato ancora effettuato il versamento, occorrerà cliccare il pulsante “Elimina i debiti e i crediti non versati” e confermare. Con questa operazione saranno eliminati tutti i modelli creati, i debiti e i vari utilizzi dei crediti.

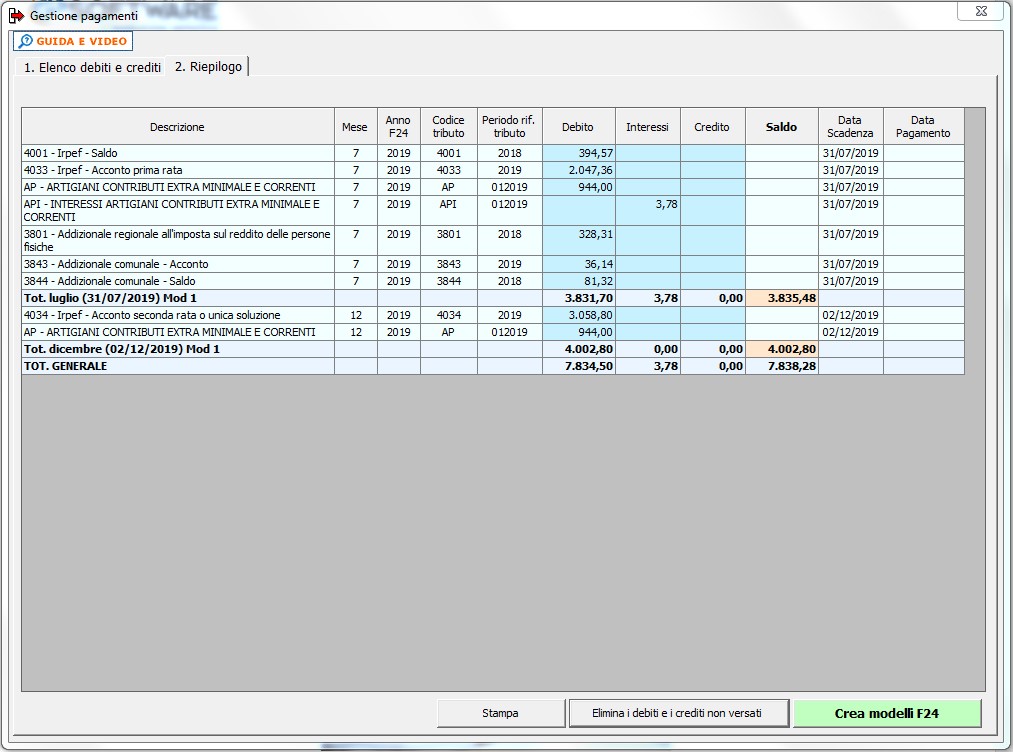

3.6 – Riepilogo pagamenti

Nella maschera “Riepilogo” sono elencati tutti i tributi, in base alla modalità di pagamento scelta.

E’ possibile effettuare una stampa del “Riepilogo” cliccando il pulsante

Dal pulsante  si generano i relativi modelli F24.

si generano i relativi modelli F24.

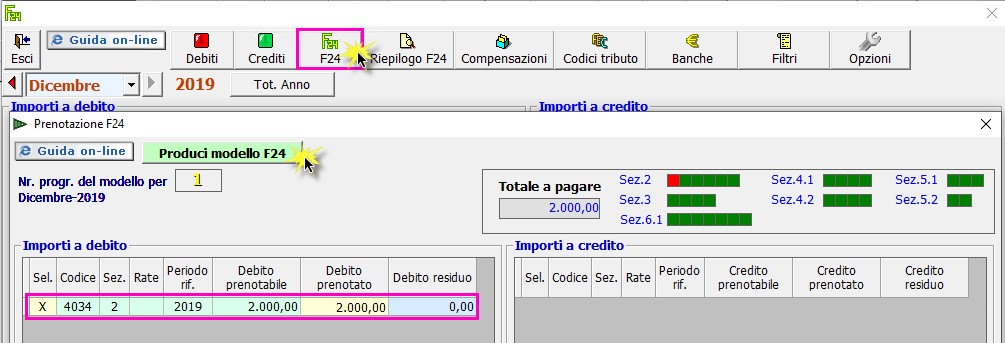

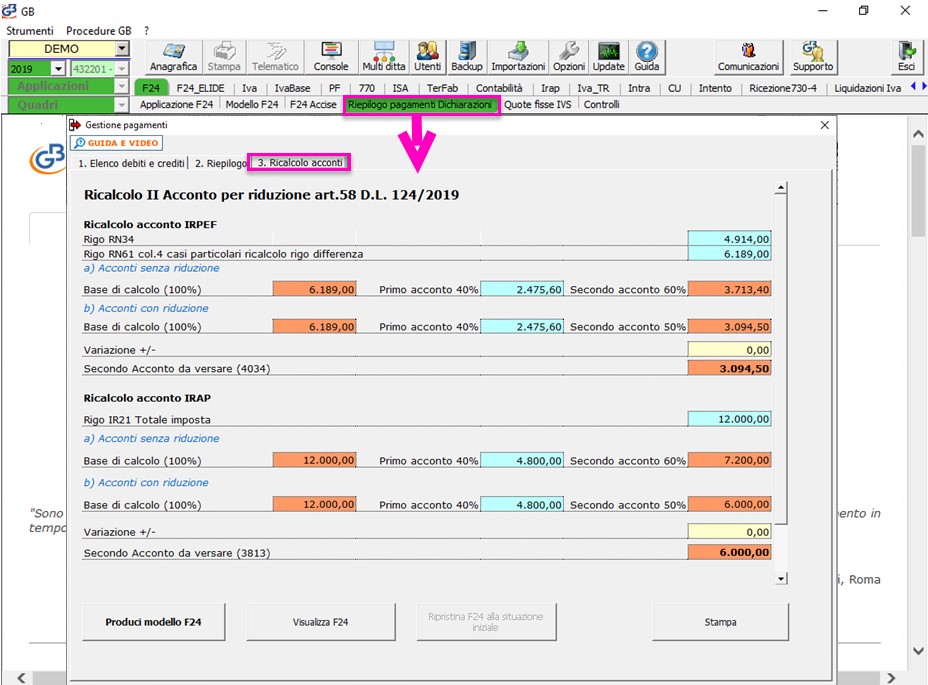

3.7-Ricalcolo II acconto

L’articolo 58 del DL 124/2019 del 26/10/2019 ha modificato la percentuale del secondo acconto delle imposte dal 60% al 50%.

Quindi per il periodo d’imposta in corso al 31/12/2019, fatto salvo il versamento dell’eventuale prima rata di acconto, la seconda rata è dovuta nella misura del 50% ovvero l’unico versamento nella misura del 90%.

La risoluzione dell’Agenzia delle entrate N° 93/E del 12/11/19 ha chiarito che “la modifica normativa si applica a coloro per i quali era stata disposta la proroga dei versamenti al 30 settembre 2019, sui quali sono stati forniti chiarimenti con le risoluzioni n. 64/E del 28 giugno 2019 e n. 71/E del 1° agosto 2019. Si tratta dei contribuenti che, contestualmente:

•esercitano, in forma di impresa o di lavoro autonomo, le attività economiche per le quali sono stati approvati gli ISA, prescindendo dal fatto che gli stessi applichino o meno gli ISA;

•dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun ISA, dal relativo decreto ministeriale di approvazione.

Ricorrendo tali condizioni, si applica anche ai contribuenti che:

•applicano il regime forfetario agevolato, previsto dall’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190;

•applicano il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità di cui all’articolo 27, commi 1 e 2, del decreto-legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111;

•determinano il reddito con altre tipologie di criteri forfetari;

•ricadono nelle altre cause di esclusione dagli ISA

Quanto all’ambito oggettivo, la rimodulazione del versamento degli acconti è applicabile, oltre che alle imposte individuate espressamente dall’articolo 58 del decreto-legge n. 124 del 2019, anche:

•all’imposta sostitutiva delle imposte sui redditi e dell’IRAP dovuta dai contribuenti che si avvalgono di forme di determinazione del reddito con criteri forfetari. E ciò in considerazione di quanto chiarito, in relazione all’ambito soggettivo, con la citata risoluzione n. 64/E del 2019;

•alla cedolare secca sul canone di locazione, all’imposta dovuta sul valore degli immobili situati all’estero (IVIE) o sul valore delle attività finanziarie detenute all’estero (IVAFE)”.

Il software verifica per ogni ditta:

1. Quale dichiarazione è stata predisposta (PF, SP, SC, ENC, Irap);

2. Che sia stato creato il modello F24 del secondo acconto e non sia stato pagato.

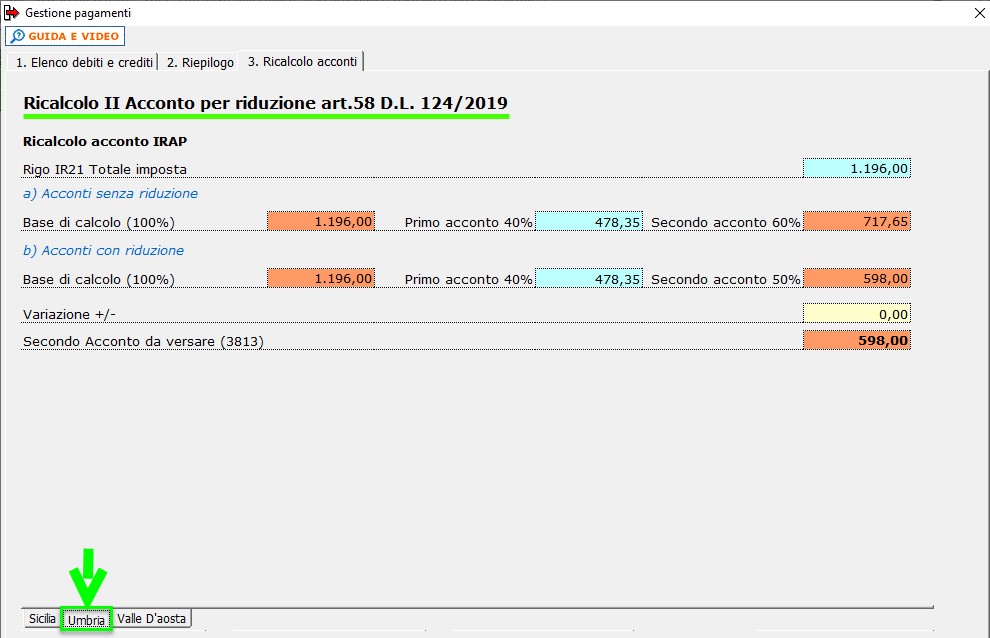

Al verificarsi delle predette condizioni è possibile posizionarsi nella maschera ‘3. Ricalcolo acconti’ nella quale il software esegue l’operazione di ricalcolo dei secondi acconti 2019.

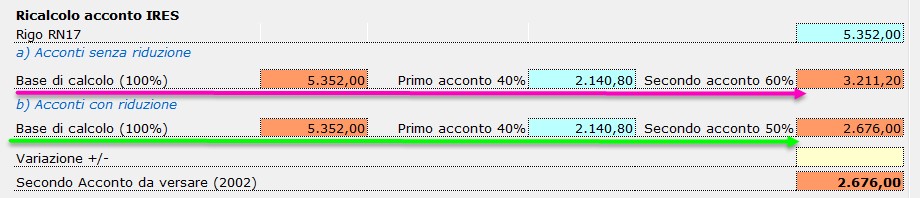

In base alla dichiarazione, per ogni imposta, sono presenti due righi:

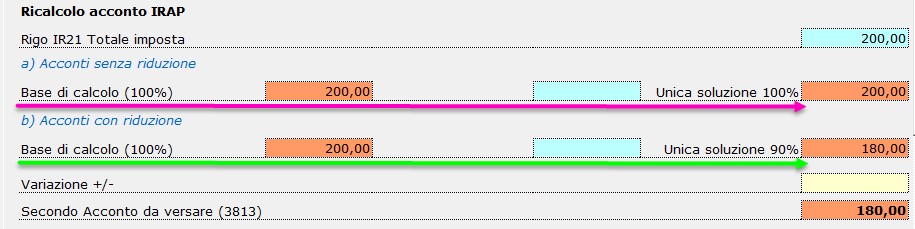

1) Acconti senza riduzione: per i quali la procedura riporta gli acconti calcolati prima della riduzione (secondo acconto 60%);

2) Acconti con riduzione: per i quali la procedura riporta gli acconti calcolati con la riduzione (secondo acconto 50%).

NB. Gli acconti cosi calcolati possono comunque essere modificati dall’utente inserendo un importo nel campo “Variazione +/-“.

Anche in caso di versamento in unica soluzione si hanno sempre due righi:

1) Acconti senza riduzione: per i quali la procedura riporta il secondo acconto calcolato nella misura del 100%;

2) Acconti con riduzione: per i quali la procedura riporta il secondo acconto calcolato nella misura ridotta del 90%.

NB. Gli acconti cosi calcolati possono comunque essere modificati dall’utente inserendo un importo nel campo “Variazione +/-“.

Particolarità

Per la dichiarazione IRAP, nei casi di ripartizione tra le singole regioni della base imponibile, il ricalcolo del secondo acconto è esposto in tante maschere quante sono le regioni.

Funzione dei pulsanti presenti nella maschera

Con la funzione “Produci il modello F24” la procedura crea il nuovo modello F24, contenete il secondo acconto ricalcolato (ridotto), che sostituisce la delega prodotta precedentemente.

Con la funzione “Produci il modello F24” la procedura crea il nuovo modello F24, contenete il secondo acconto ricalcolato (ridotto), che sostituisce la delega prodotta precedentemente.

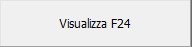

Il pulsante consente di visualizzare il nuovo modello F24 generato.

Il pulsante consente di visualizzare il nuovo modello F24 generato.

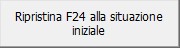

Per annullare l’operazione fatta, cliccare il pulsante “Ripristina F24 alla situazione iniziale”.

Per annullare l’operazione fatta, cliccare il pulsante “Ripristina F24 alla situazione iniziale”.

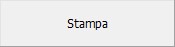

La funzione "Stampa" consente di stampare la presente maschera.

La funzione "Stampa" consente di stampare la presente maschera.

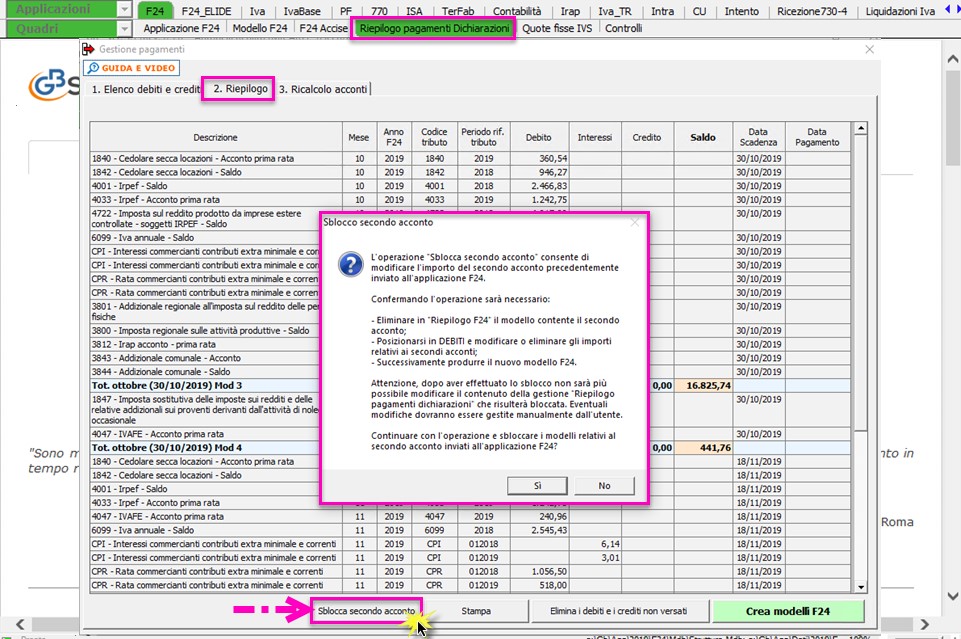

3.8 - Sblocca II acconto

La funzione Sblocca II acconto consente di modificare l’F24 creato dalla procedura per il versamento del secondo acconto.

Sbloccando il secondo acconto è possibile utilizzare in compensazione gli eventuali maggiori crediti a disposizione e/o procedere alla prenotazione di importi parziali del secondo acconto.Per procedere alla modifica posizionarsi in "Riepilogo Pagamenti Dichiarazioni", tab "2.Riepilogo", e cliccare il pulsante "Sblocca secondo acconto".

Attenzione!!!

Come specificato dal messaggio, utilizzando la funzione “Sblocca secondo acconto”, la gestione “Riepilogo pagamenti Dichiarazione” verrà bloccata e le eventuali variazioni degli importi a debito e/o a credito provenienti dal modello Redditi/Irap potranno essere gestite solo manualmente dall’utente.

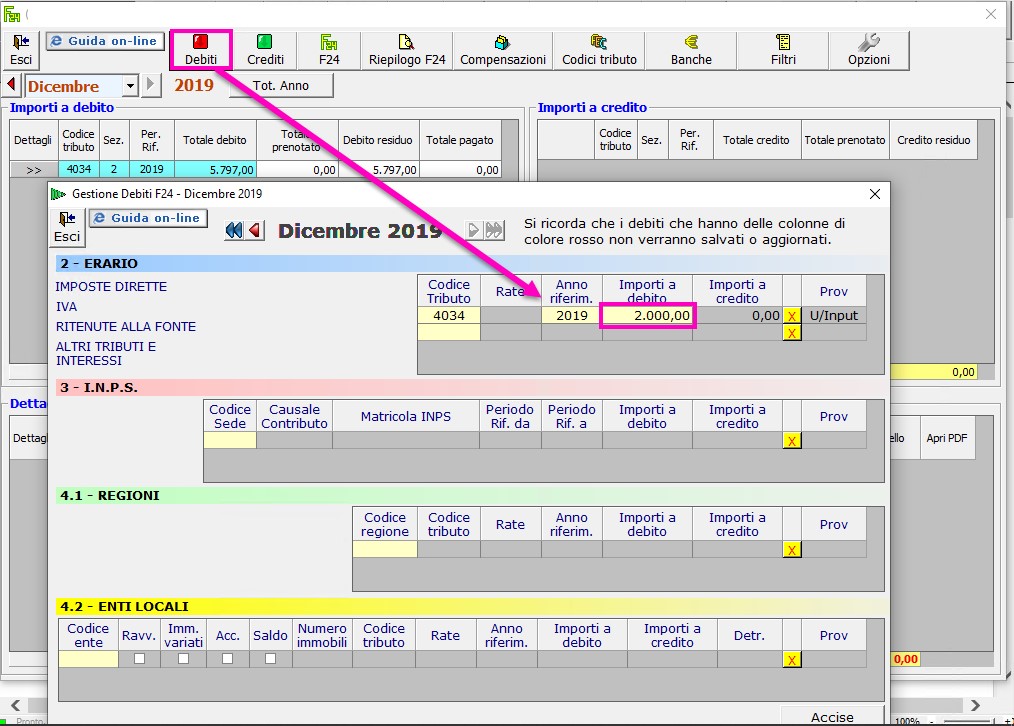

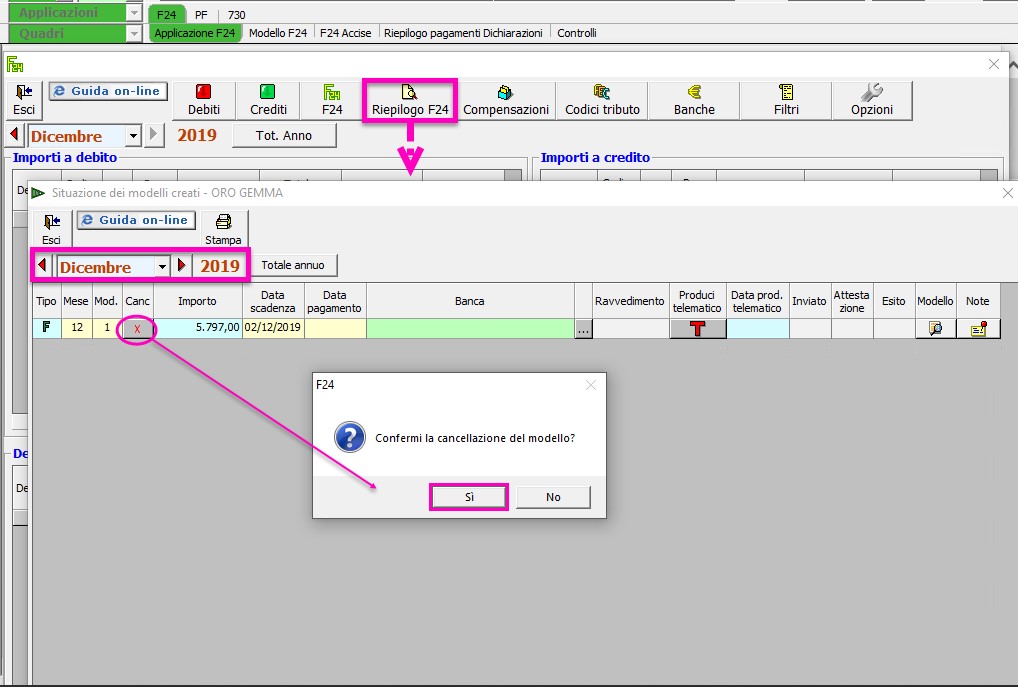

Una volta sbloccato il secondo acconto, per modificare il modello F24 creato in automatico, procedere nel seguente modo:

- Posizionarsi in “Riepilogo F24” ed eliminare, dal pulsante  il modello F24 del secondo o unico acconto, creato in automatico dal software.

il modello F24 del secondo o unico acconto, creato in automatico dal software.

- Successivamente procedere a modificare il secondo acconto accedendo dal pulsante DEBITI

- Proseguire a creare il modello F24 dal pulsante  , scegliendo i debiti da prenotare e gli eventuali crediti utilizzabili in compensazione.

, scegliendo i debiti da prenotare e gli eventuali crediti utilizzabili in compensazione.