.jpg)

Controllo di Gestione - Analisi di Bilancio Sintetica

0. Premessa

0.1 Applicazione in sintesi

0.2 Inquadramento teorico

0.3 Filosofia dell'applicazione, riclassificazioni e dottrina

1. Dati Bilancio

1.1 Opzioni di caricamento

1.2 Caricamento dei saldi

1.2.1 da contabilità, analitici o SPCE

1.2.2 saldi macrovoce

1.2.3 obbligo di adozione dello schema ordinario macrovoce

1.3 Dashboard riepilogativa

1.4 Menù bilanci pluriennali

1.4.1 Modalità di navigazione tra tipi di bilancio

1.4.2 Mostra/Nascondi Annualità

1.4.3 Analisi per 3 anni

1.4.4 Visualizza/nascondi albero

1.4.5 Espandi/contrai albero

1.4.6 Quadrature

1.4.7 Rettifiche

1.4.7.1 Istruzioni per la compilazione delle rettifiche

1.4.7.2 Rettifiche singole

1.4.7.3 Rettifiche da elenco

1.4.7.4 Pulisci Rettifiche

1.4.7.5 Escludi Rettifiche: riclassificazioni ed indici calcolati con o senza rettifiche

1.4.8 Mostra pdf del Bilancio Ordinario o del Bilancio Riclassificato

1.4.9 Altre funzionalità: filtra testo, righi a zero

1.4.9.1 Mostra (Nascondi) Righi Variazioni NEW

1.4.10 Menù Bilancio Abbreviato, Bilancio Sintetico

1.4.11 Menù Bilancio Riclassificato e variazioni da input

1.4.12 Stampa: logica e tipo di report

2.1 Guida all'uso degli indici

2.2 Funzioni del menù in comune con "Dati Bilancio"

2.3 Istruzioni per la compilazione e dottrina

2.4 Variazioni

2.4.1 Inserimento descrizioni e importi

2.4.2 Anno precedente il triennio o il quinquennio

2.4.3 Pulisci variazioni

2.4.3.1 Mostra (Nascondi) Righi Variazioni NEW

2.5 Esito positivo o negativo negli indici della crisi

2.6 Dashboard indebitamento

2.7 Dashboard riepilogo

2.8 Stampa

3. Scoring

3.1 Dottrina

3.2 Funzioni del menù in comune con "Dati Bilancio"

3.3 Z-Score - Versione originale

3.4 Z-Score - Versione corretta per le PMI di Produzione

3.5 Z-Score - Versione corretta per PMI non di Produzione e Mercati Emergenti: l’EM-Score

3.6 Stampa

4. Stampe ed esportazioni

4.1 PDF

4.2 Excel

5. Produci Relazione

5.1 Opzioni di stampa e logica della relazione

5.2 Relazione Quinquennale e Relazione Triennale

5.3 Commenti utente e commenti finali

5.4 Inclusione/esclusione paragrafi

5.5 Modifica documento pdf, percorso istituzionale e cartella stampe

5.6 Necessità di ulteriori modifiche o di conversione in documento.doc

0. Premessa

0.1 Applicazione in sintesi

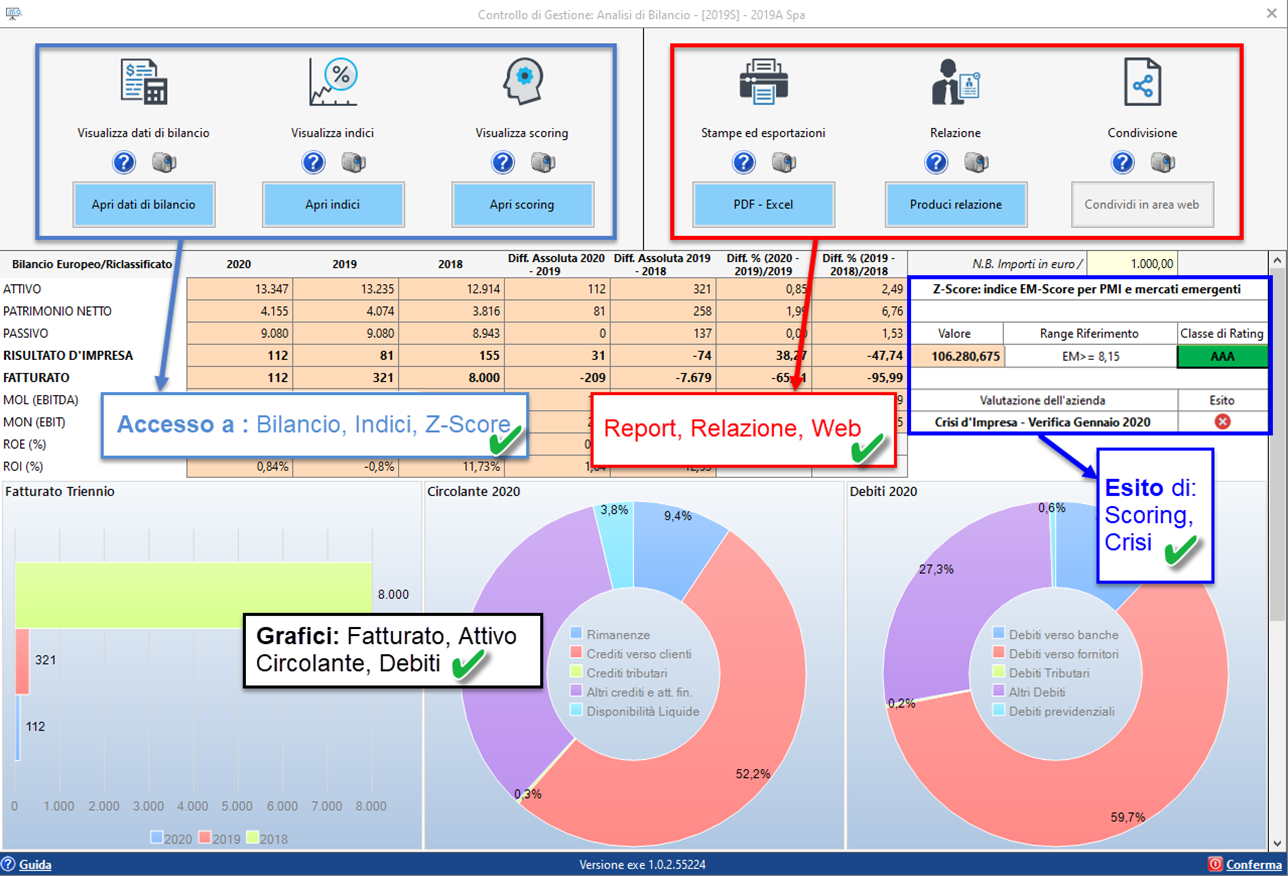

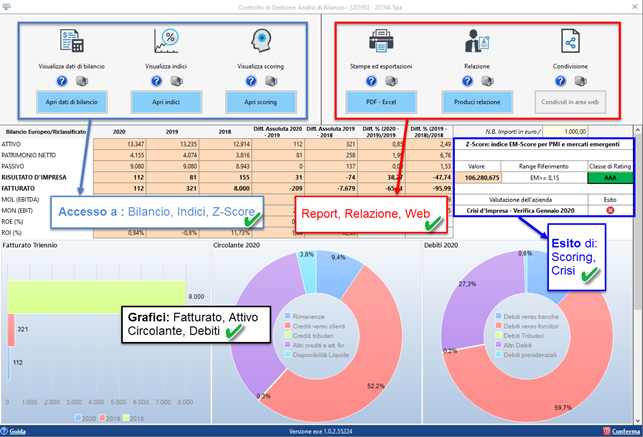

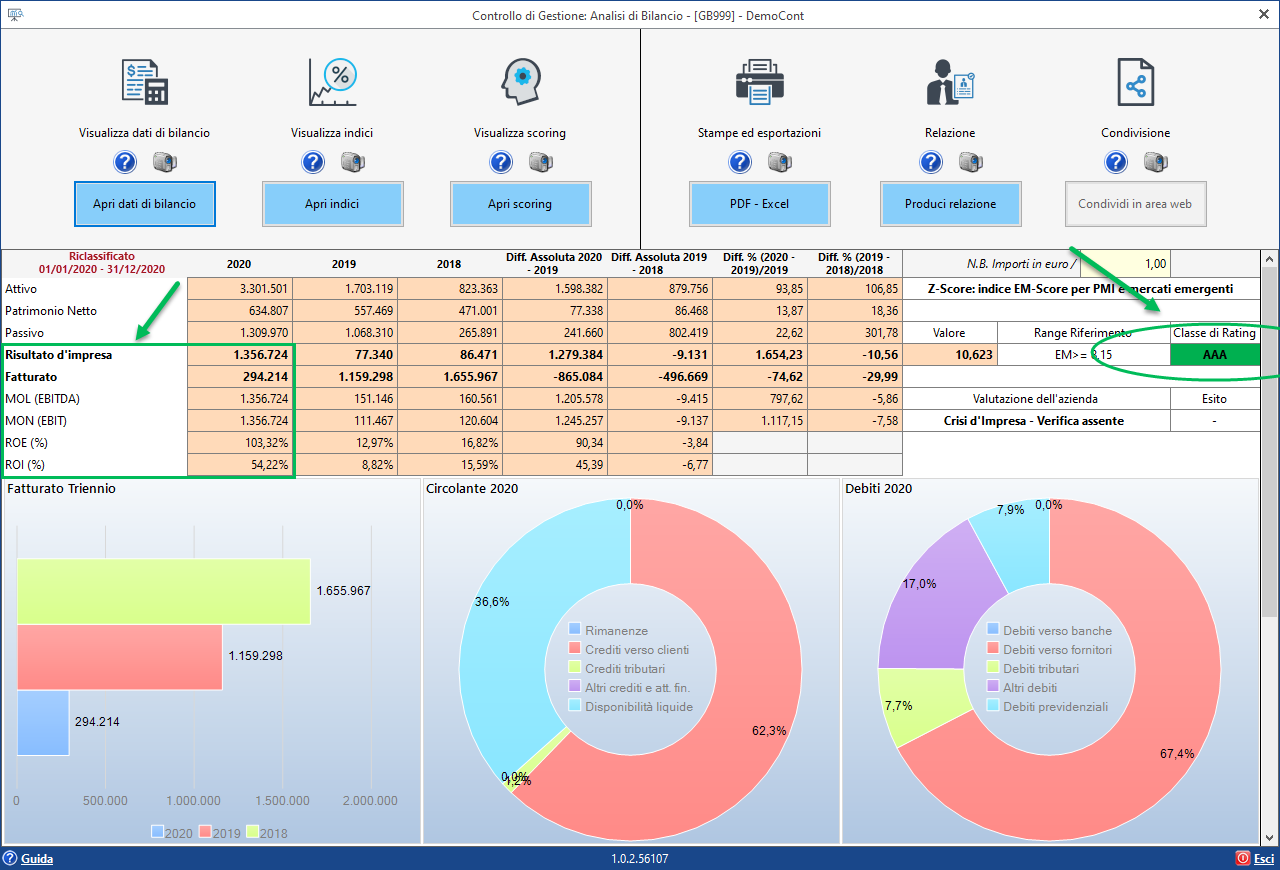

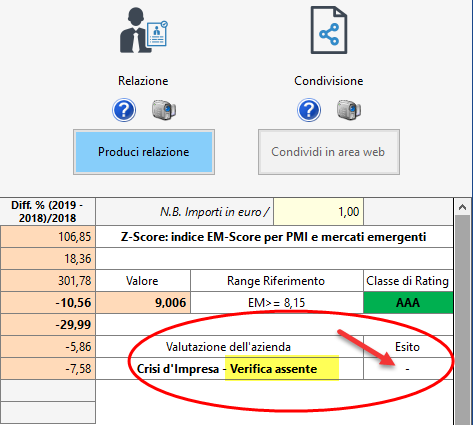

L'applicazione Analisi di Bilancio Sintetica si presenta con una dashboard riepilogativa che:

- sintetizza i dati principali del triennio,

- presenta tre grafici significativi,

- riporta lo Z-score calcolato sui dati dell'anno corrente,

- riporta l'ultimo esito dell'elaborazione corrente della crisi d'impresa (se abilitata crisi d'impresa  ).

).

Dalla dashboard, si può accedere rapidamente sia ai dati di bilancio che agli indici, o allo scoring quindi passare ai report o alla produzione della relazione:

L'applicazione Analisi di Bilancio Sintetica consente quindi di:

- operare su bilanci CEE ordinari (da cui derivano l'abbreviato e il sintetico) importati da contabilità o saldi analitici o saldi macrovoci ordinari con evidenza delle variazioni in valore assoluto e percentuale di ciascuna voce, e parallelamente degli indici di composizione, sempre con riferimento al triennio o quinquennio;

- rielaborare l'anno corrente, per valutare scenari diversi o fare assestamenti di bilancio, attraverso l'input di rettifiche per singola voce del bilancio, anche con gestione di una pluralità di importi e verifica della quadratura;

- ottenere una riclassificazione:

- calcolare i seguenti Indici (e Margini/Riclassificazioni):

- predisporre una relazione professionale con specifiche sezioni per inserire i commenti del compilatore:

- calcolare l'indice Z-Score di Altman, per il quale figura un apposito menù, in quanto ritenuto uno dei possibili indici alternativi per disapplicare la normativa sulla crisi d'impresa:

- condividere la relazione in area web con il proprio cliente:

Torna su

0.2 Inquadramento teorico

Dalla lettura del bilancio di esercizio di un’impresa è possibile raccogliere una serie di indicazioni che ci permettono di capire non soltanto i motivi che hanno determinato il risultato economico in esso indicato, ma anche di formulare pareri attendibili sull’evoluzione delle gestioni future.

L’obiettivo principale delle analisi di bilancio è quindi quello di utilizzare i dati storici dell’azienda allo scopo di prevedere come si evolverà nel futuro la sua gestione.

L’analisi di bilancio diventa una vera e propria tecnica quantitativa, che si basa essenzialmente, anche se non esclusivamente, sui dati provenienti dal bilancio di esercizio o di periodo e si prefigge di fornire informazioni ulteriori rispetto a quelle che si possono ricavare direttamente da esso.

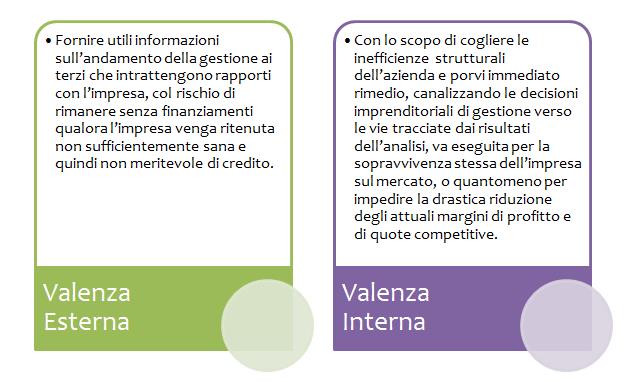

La valenza informativa dell’analisi si evidenzia:

- internamente all’impresa: l’imprenditore può sempre tenere sotto controllo la conduzione aziendale intervenendo nel momento in cui si rendesse necessaria una correzione di rotta;

- esternamente all’impresa: è strumento indispensabile di indagine per i terzi che intrattengono rapporti con l’impresa (le banche che la finanziano, i fornitori che le concedono credito, i clienti che le ordinano i prodotti o servizi, l’amministrazione finanziaria per un esame della redditività aziendale o, più in generale, tutti gli stakeholder). :

Anche il legislatore si riferisce agli indicatori finanziari come aggregato di informazioni sintetiche significative, rappresentabile attraverso: un margine, un indice, un quoziente, estrapolabile dalla contabilità ed utile a rappresentare le condizioni di equilibrio patrimoniale, finanziario, monetario ed economico dell’impresa.

L'Analisi Sintetica di Bilancio e il report, riportano gli indicatori di risultato più frequentemente impiegati nell’ambito dell’analisi di bilancio, indicati dalla dottrina prevalente e dalla prassi maggioritaria, nella consapevolezza che non si tratta degli unici utilizzabili o utilizzati.

La rappresentazione dell’impresa attraverso i predetti indicatori dovrebbe riferirsi a più esercizi raffrontabili tra loro, almeno tre consecutivi, per cogliere opportunamente i “trend” aziendali, con adeguate note esplicative ove vengano chiarite le modalità di calcolo adottate e la significatività dei risultati conseguiti.

Sulla base di informazioni storiche e prospettiche inerenti gli aspetti patrimoniali, economici e finanziari i valori di bilancio vengono rielaborati al fine di mettere a disposizione dei differenti attori aziendali informazioni che servono a conoscere l'azienda com'era, com'è e quali sono le sue prospettive future. A tal proposito è fondamentale condurre analisi dinamiche che permettono di effettuare confronti tra periodi differenti ed evidenziare gli effetti delle singole decisioni aziendali assunte.

Analisi e Strumenti di Analisi

L’analisi può essere condotta sia su serie storiche di bilanci dell’impresa oggetto di valutazione (time series analysis), sia sui bilanci dei concorrenti (cross sectional analysis) con lo scopo di:

- evidenziare gli andamenti passati delle principali variabili economiche e le relazioni che esistono fra di esse: ad esempio i giorni di durata del magazzino;

- individuare le cause degli andamenti passati (razionale economico);

- proiettare nel futuro tali andamenti, opportunamente corretti alla luce dell’evoluzione del contesto competitivo e delle scelte strategiche dell’impresa.

L’analisi di bilancio si configura come un processo articolato in fasi, basato sull’impiego di specifici strumenti:

Strumenti Elementari

Per Analisi a Strumenti Elementari si intende l’esame delle variazioni assolute e relative che possono essere desunte dai bilanci ed ha come obiettivo l’indicazione degli incrementi e dei decrementi delle singole poste di bilancio nell’arco temporale da un esercizio al successivo (analisi strutturale).

Con questa tecnica elementare, affiancando due o più bilanci, è possibile determinare gli incrementi o i decrementi assoluti e relativi per ciascuna voce.

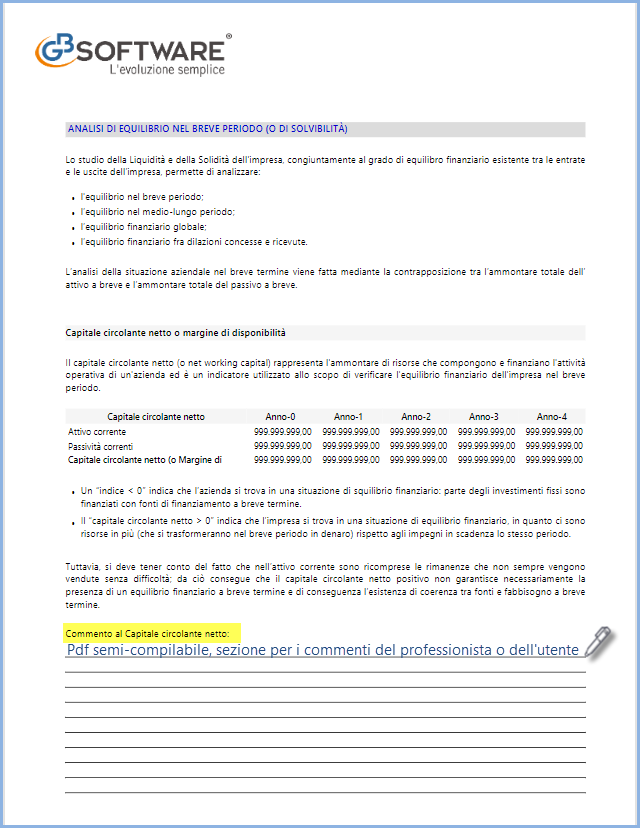

Guida operativa all’utilizzo del documento “Analisi di Bilancio”

La procedura propone testi comprensivi di costanti, prospetti espositivi e di calcolo.

Il testo base può essere personalizzato, in base alle esigenze, attraverso dei campi utente presenti a commento di ciascun indice e a conclusione della relazione. I campi dell’utente sono divisi in righe con sfondo azzurro. a corredo dell'indice, è sempre presente una parte dottrinaria che evidenzia il significato dell'indice e le indicazioni della sua valorizzazione attraverso i valori soglia.

L'esposizione nel documento, inoltre, è integrata con:

- Prospetti di calcolo: tutti i prospetti vengono compilati in automatico tramite i collegamenti predisposti da GBSoftware al bilancio ordinario pluriennale e al bilancio riclassificato, sua derivazione, e questi sono sempre in linea con le registrazioni effettuate, e ricalcolati in modo aggiornato ad ogni accesso.

I calcoli di conseguenza sono sempre quadrati e solo in alcuni limitati casi viene richiesto l’intervento dell’utente, per integrare informazioni mancanti di regola riferite all'anno precedente il triennio o il quinquennio (si rimanda al paragrafo specifico della guida relativa al prospetto stesso).

- Tabelle espositive e di commento: queste tabelle riportano i parametri standard di riferimento proposti dalla dottrina e il commento agli indici come confronto con tali valori.

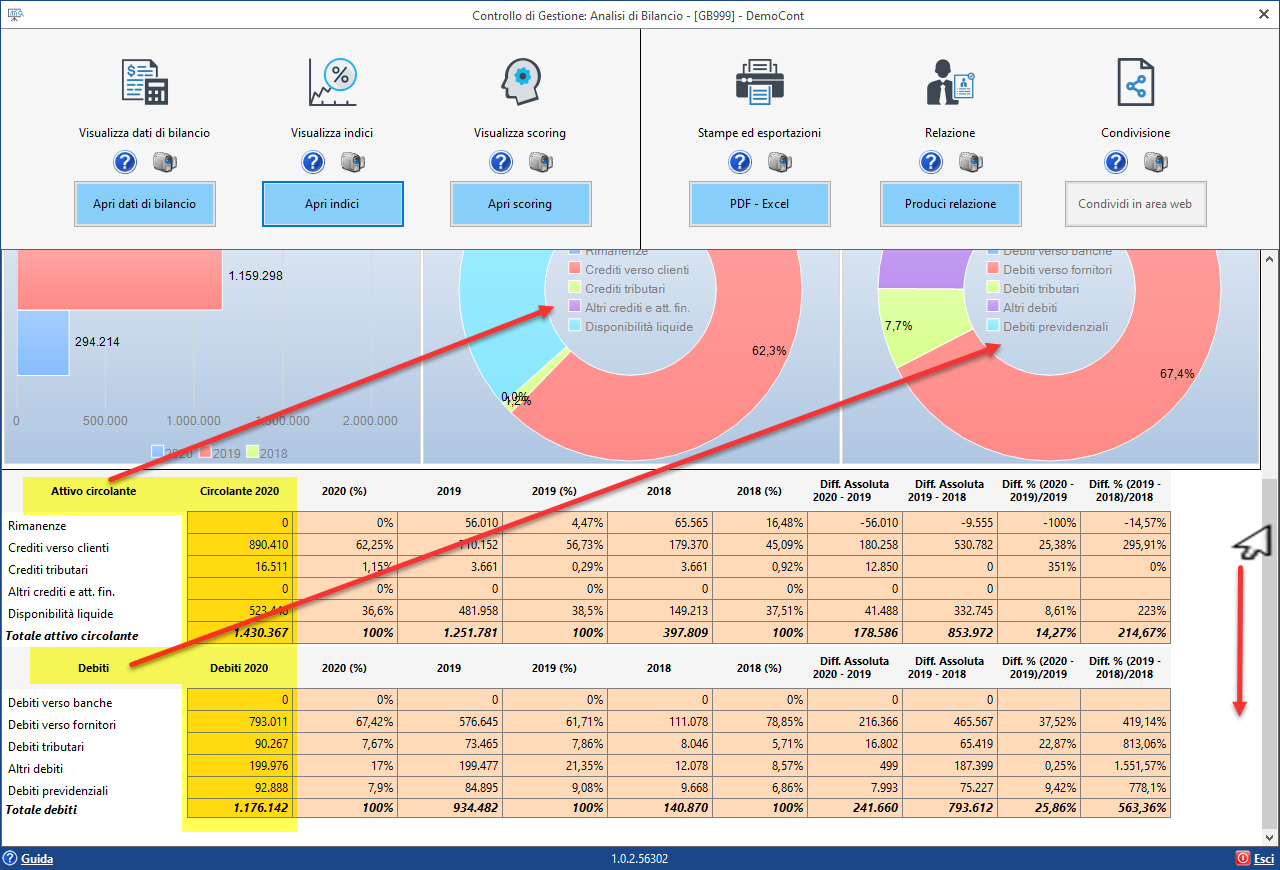

- Grafici: le rappresentazioni grafiche permettono una visualizzazione immediata dell'andamento del fenomeno e/o dell'indicatore in particolare:

-

grafici ad istogramma per il fatturato del triennio,

-

grafici a torta per il dettaglio del capitale circolante dell'anno corrente.

-

grafici a torta per il dettaglio dei debiti del passivo.

0.3 Filosofia dell'applicazione, riclassificazioni e dottrina

Filosofia generale dell'applicazione

Trattandosi di un'Analisi di Bilancio di tipo "Sintetico" lo scopo è:

- consentire il rispetto della norma del Codice della Crisi d'Impresa e dell'Insolvenza (D.Lgs. 12.1.2019, n. 14 - CCII) che richiede l'adozione di adeguati assetti organizzativi volti ad intercettare delle potenziali situazioni di squilibrio (specificamente:«l’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale», norma richiamata dagli artt. 2257, 2380 bis, 2409 novies e 2475 c.c.);

- consentire una rapida verifica di tali condizioni (patrimoniali, finanziarie ed economiche);

- consentire un monitoraggio in tempo reale alla data AL del bilancio, sempre prima del deposito, che avviene di regola nell'esercizio successivo a quello rendicontato (comunque entro 4 o 6 mesi);

- consentire la modifica dei valori dell'esercizio corrente (per inserire rettifiche da assestamento o competenze non ancora presenti in contabilità) in modo da fare una riclassificazione previsionale o un diverso scenario da elaborare, senza dover effettuare registrazioni in contabilità o in assenza di contabilità (si pensi ad un professionista che esegua un'analisi di bilancio di ditta di cui non tiene la contabilità, e necessita di inserire solo i saldi a macrovoci) il tutto con gestioni evolute delle rettifiche e delle quadrature;

- passare da una serie sconfinata di indici, ad un numero circoscritto di indici realmente significativi, su cui concentrare l'analisi;

- analizzare anche gli indici settoriali della crisi (o consuntivi) rimandando alla specifica applicazione crisi d'impresa per ogni ulteriore approfondimento relativo a questi (e agli altri indicatori fiscali, indici prospettici o verifica della continuità);

- valutare indici alternativi a quelli della crisi, come lo Z-Score di Altman;

- riportare una dashboard riepilogativa costantemente aggiornata e arricchita con opportuni grafici;

pertanto per mantenere la rapidità e le nuove possibilità di rettifica, si opta per una gestione più snella e sintetica, pur senza rinunciare ad una relazione professionale e personalizzabile.

Riclassificazioni

Le modalità di riclassificazione adottate, dei costi e ricavi secondo l’attività caratteristica, non caratteristica e straordinaria o delle attività o passività secondo gli aspetti finanziari di liquidità ed esigibilità (breve o medio-lungo termine), rappresentano visioni basate sulla più diffusa letteratura professionale in materia.

N.B. L'unico vincolo di inserimento riguarda il bilancio che deve essere a schema ordinario e il periodo che deve essere almeno triennale (fino al quinquennio): ciò assicura la giusta analiticità dei dati e l'analisi dei trend temporali degli indici: l'impresa con contabilità integrata (o saldi analitici prodotti) troverà i dati automaticamente riclassificati in Analisi, secondo lo schema richiesto.

N.B. L'unico vincolo di inserimento riguarda il bilancio che deve essere a schema ordinario e il periodo che deve essere almeno triennale (fino al quinquennio): ciò assicura la giusta analiticità dei dati e l'analisi dei trend temporali degli indici: l'impresa con contabilità integrata (o saldi analitici prodotti) troverà i dati automaticamente riclassificati in Analisi, secondo lo schema richiesto.

L'impresa con saldi a macrovoce potrà effettuare il cambio schema dall'apposita funzione in saldi di bilancio:

Dottrina

Nell'impostazione della procedura, si è tenuto conto della dottrina più autorevole:

- prassi e indicazioni in materia di “indici di bilancio” contenute nel documento congiunto del CNDCEC (Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili) e di CONFINDUSTRIA (Relazione sulla gestione - giugno 2018);

- normativa sulla crisi d’impresa di cui agli “indici dell’allerta” o settoriali, ex Art.13, co.2 del D.Lgs. 12 gennaio 2019, n.14, elaborati dal CNDCEC (documento del 20 ottobre 2019);

- indici Z-Score di Altman che la dottrina prevalente ritiene possano essere utilizzati come indici alternativi ed “idonei a far ragionevolmente presumere la sussistenza (quindi l’insussistenza n.d.r.) dello stato di crisi” specificando le ragioni nella nota integrativa al bilancio di esercizio, con allegata una attestazione predisposta da un professionista indipendente.

N.B. Resta il fatto che non esiste un unico metodo di calcolo degli indici universalmente valido ed accettato, conseguentemente sarà il destinatario dell'analisi a valutare autonomamente l’adeguatezza dei dati, dei metodi e delle conclusioni esposti nella relazione anche in funzione delle informazioni che sono state fornite al redattore del documento.

Torna su

1. Dati di Bilancio

1.1 Opzioni di Caricamento

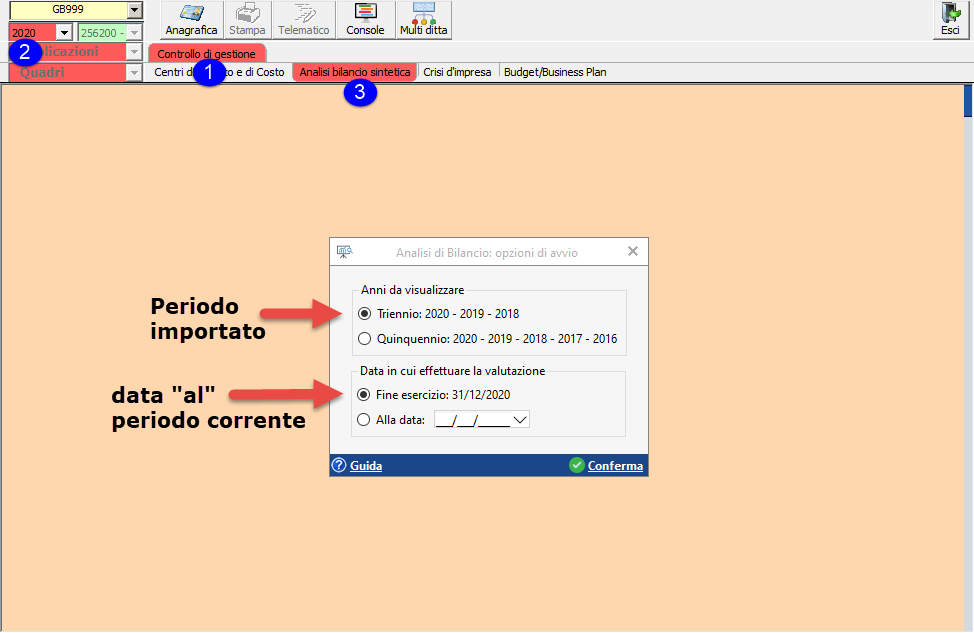

Accedendo all'applicazione (Controllo di Gestione>Anno>Analisi di Bilancio Sintetica) verrà visualizzata una maschera con le opzioni di caricamento:

-

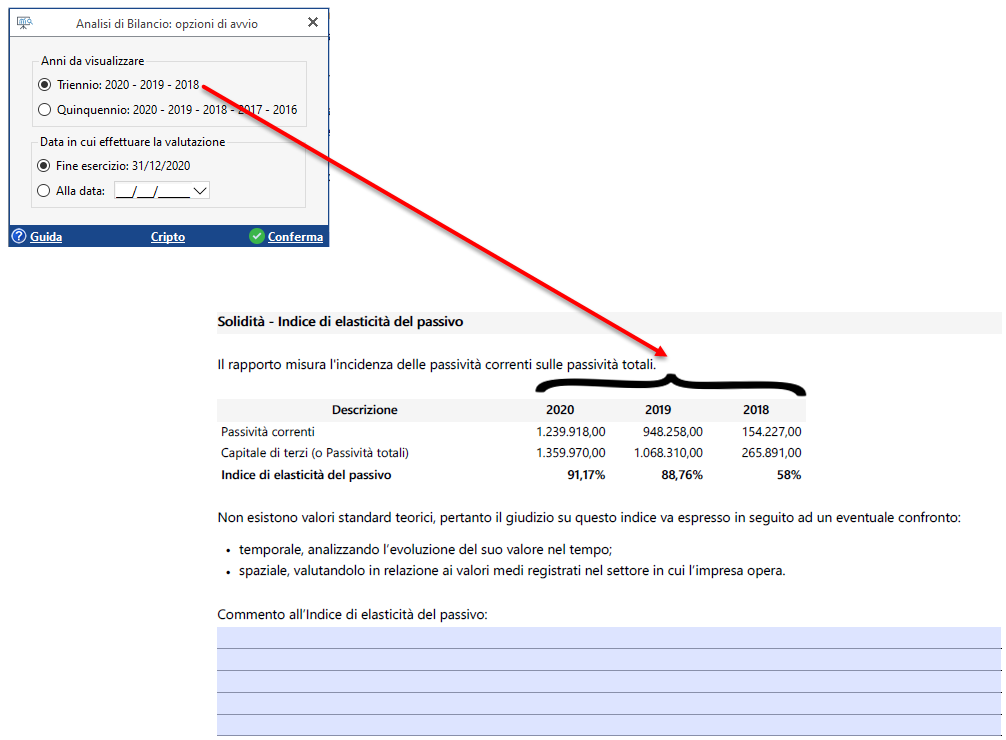

di default sarà impostato il caricamento del Triennio cioè anno corrente e i due precedenti, in quanto l'analisi di bilancio è significativa se prevede più annualità (almeno 3);

-

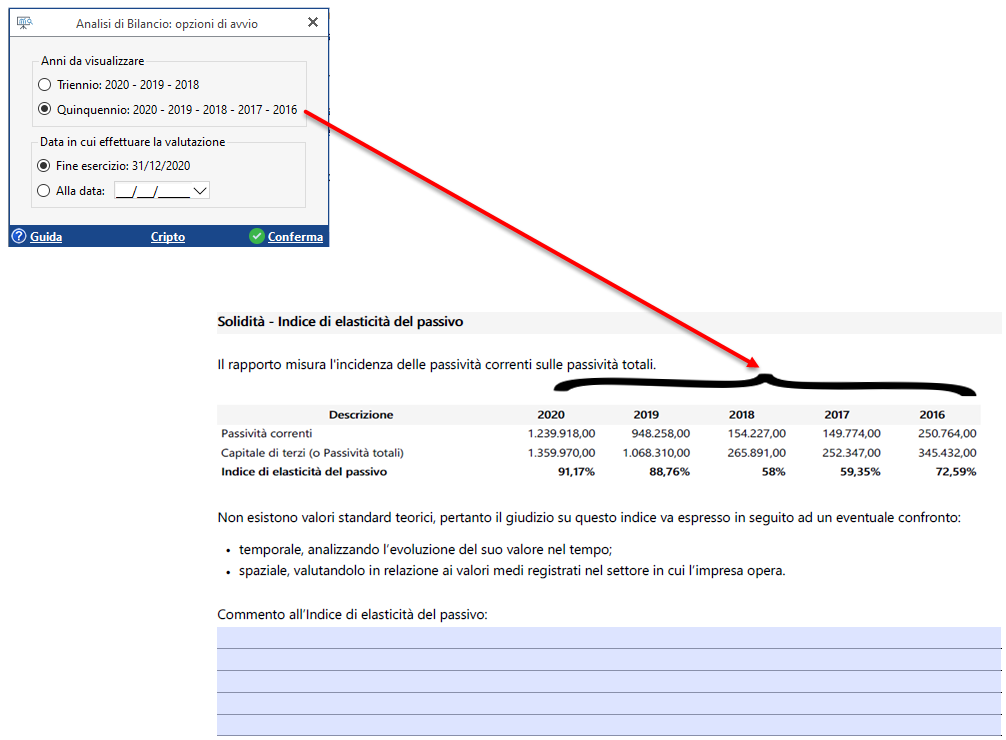

in alternativa sarà possibile importare il Quinquennio (anno corrente e i quattro precedenti) selezionando l'apposito check.

E' ovviamente possibile importare il triennio in ditte che hanno dati nel quinquennio, e per converso ?i dati in annualità mancanti saranno semplicemente riportati a zero, nei menù successivi.

I dati antecedenti il triennio, non essendo importati, rendono superflua la visualizzazione delle colonne che li contengono.

Nella seconda parte della maschera opzioni, si può scegliere la data "AL" a cui effettuare l'importazione dei dati dell'anno corrente:

-

di default la data è quella della fine dell'esercizio (esempio 31/12/2020);

-

in alternativa sarà possibile importare ad una data qualsiasi compresa tra l'inizio e la fine dell'esercizio corrente (esempio 30/06/2020 compresa tra l'1/1/2020 e il 31/12/2020).

la data "al" vale solo per l'anno corrente, di conseguenza negli altri anni vengono caricati i dati presenti alla fine dell'esercizio.?

Torna su

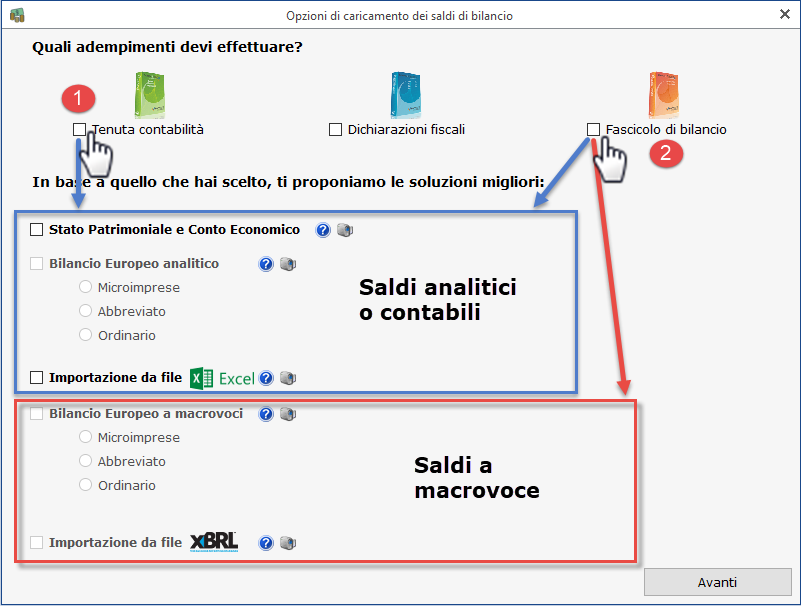

1.2 Caricamento dei saldi

I saldi presenti nel triennio o nel quinquennio, possono essere saldi analitici (o contabili) oppure saldi a macrovoce. l'impostazione dei saldi avviene a monte, al caricamento dei dati contabili o extracontabili (macrovoce) nelle singole annualità della ditta.

Per le funzionalità dei saldi di bilancio o per approfondimento sulle funzionalità di tale modulo far riferimento alla guida specifica.

1.2.1 da contabilità, analitici o SPCE

Fanno parte dei saldi analitici (o contabili) quelli inseriti in modalità:

-

SPCE (Stato Patrimoniale e Conto Economico) in cui il piano dei conti è presentato in modo sequenziale con conti contabili ordinati dal più piccolo al più grande.

-

Saldi analitici (ordinati in base al) Bilancio Europeo in cui cliccando sul rigo cee, si apre a ventaglio l'elenco dei conti disponibili in quel raccordo.

-

L'importazione da Excel (con elenco dei saldi alla data in .xls, .txt, .csv oppure situazione contabile a sezioni divise e contrapposte .xls, .txt, .csv).

1.2.2 saldi macrovoce

Fanno parte dei saldi a macrovoce quelli inseriti:

-

da input manuale, sulla base degli schemi cee Microimprese, Abbreviato oppure Ordinario.

-

con Importazione da file XBRL.

Il primo inserimento dei dati, che in una logica di integrazione è condiviso con le altre applicazioni dell'integratoGB (Contabilità, Dichiarazioni, Bilancio Europeo) comporta il passaggio dal menù delle opzioni di caricamento dei saldi di bilancio.

Da tale maschera:

-

Selezionando Tenuta Contabilità: sarà possibile inserire solo saldi di tipo analitico/contabile (che possono confluire in una contabilità ditta, se serve).

-

Selezionando Fasciolo di bilancio: sarà possibile inserire sia saldi di tipo analitico/contabile, che saldi a macrovoce (i quali non confluiscono mai in una contabilità).

L'inserimento dei saldi deve avvenire all'interno dell'anno a cui essi fanno riferimento (salvo riporto dei saldi di contabilità da un anno all'altro che prevede riaperture automatiche).

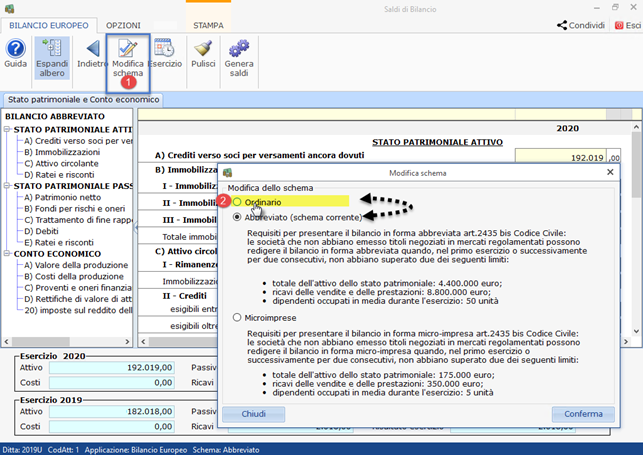

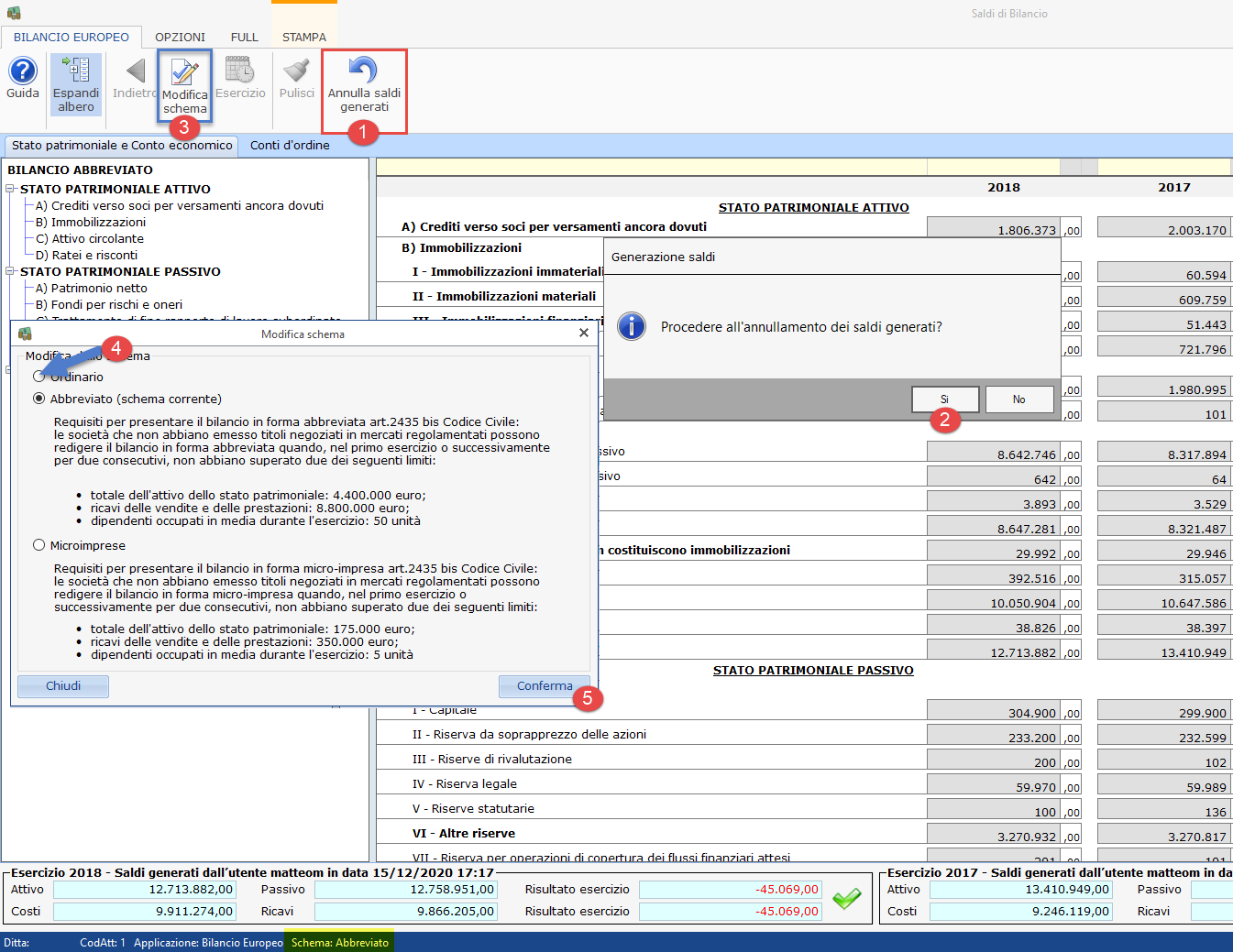

1.2.3 necessità dell'adozione dello schema ordinario macrovoce

L'analisi di bilancio sintetica necessita di schemi di bilancio ordinario.

-

Per la contabilità o saldi analitici precedentemente inseriti: la conversione di schemi di bilancio in ordinario (da eventuali altri schemi inseriti o da modalità SPCE) viene eseguita automaticamente dalla procedura.?

-

Per il macrovoce: la conversione deve essere effettuata dall'utente prima dell'importazione in Analisi Bilancio Sintetica.

Se uno degli anni importati presenta un macrovoci diverso da ordinario (cioè abbreviato o micro-imprese), ed i saldi sono definitivi in quanto hanno determinato una nota integrativa: la conversione viene eseguita dal software ma l'utente non può intervenire sulla classificazione adottata (per questo sarebbe meglio che fosse l'utente ad operare il cambio schema in ordinario).

Per effettuare il cambio schema in una annualità, entrare (ad esempio) in Bilancio Europeo>2018>Saldi di bilancio:

Al termine del cambio schema occorre procedere al  , si potrà quindi rieseguire l'importazione dei dati in Analisi di Bilancio Sintetica.

, si potrà quindi rieseguire l'importazione dei dati in Analisi di Bilancio Sintetica.

Torna su

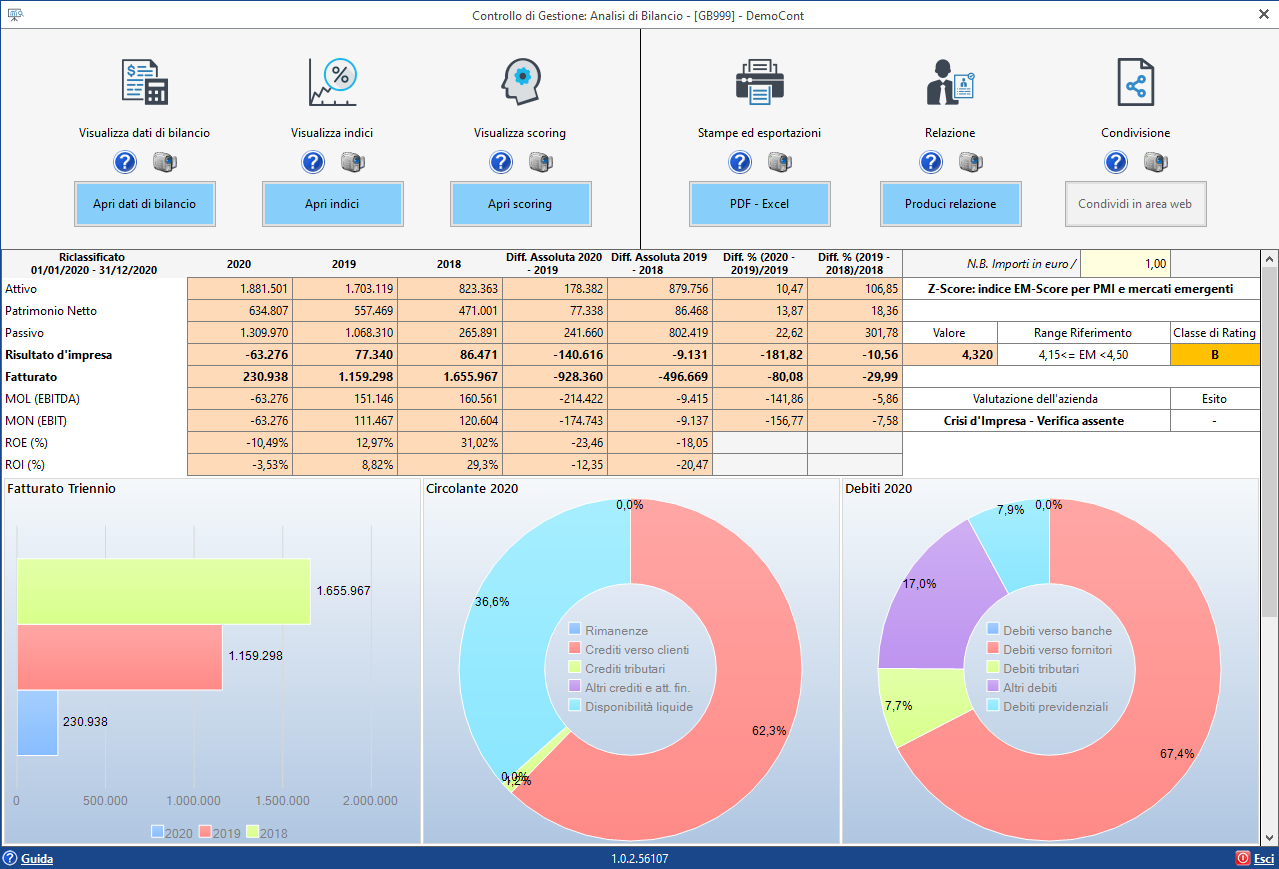

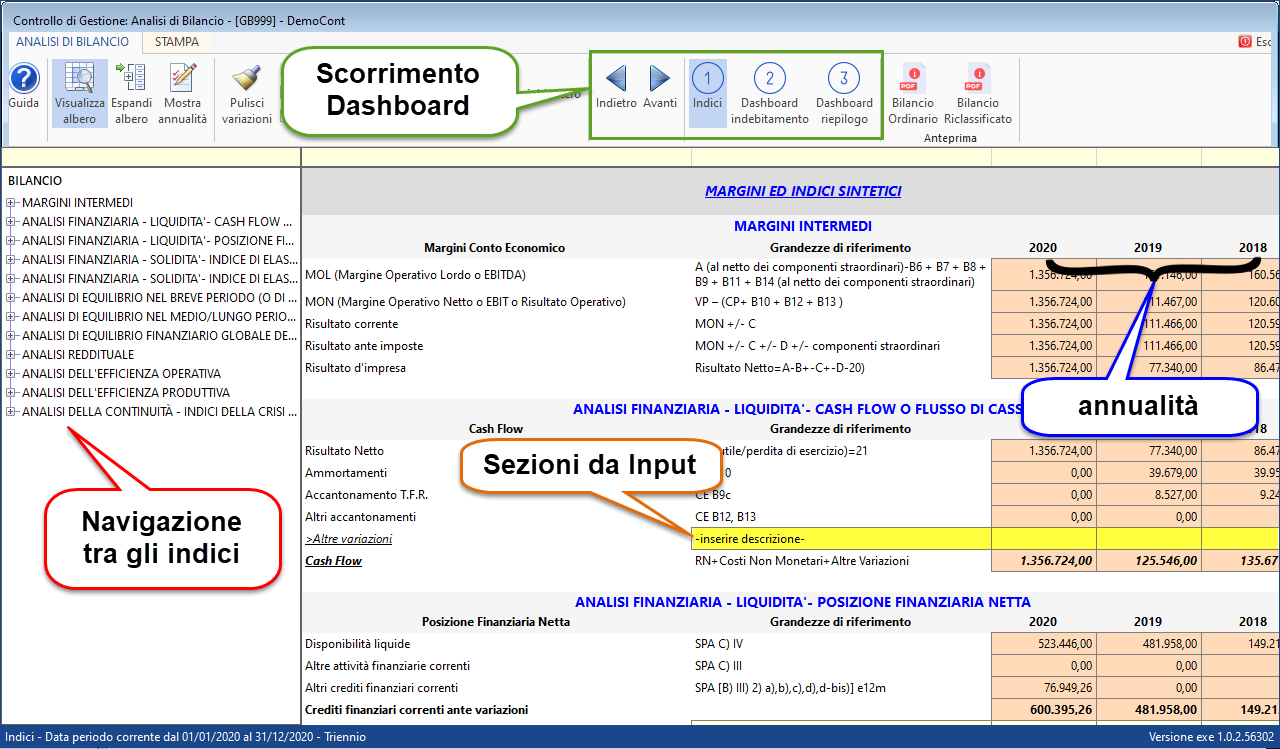

1.3 Dashboard riepilogativa

Al termine dell'importazione del periodo, si apre il menù dashboard riepilogativa, che presenta una sintesi dell'analisi di bilancio:

la dashboard è divisa in 4 sezioni principali:

-

Sezione Dati di Bilancio ed Indici;

-

Sezione Relazione e Report;

-

Sezione Esito Scoring e Crisi;

-

Sezione Grafici e dati che rappresentano.

?

I dati nella dashboard sono sempre riferiti al triennio, anche se si è caricato un quinquennio, per esigenze di spazio e leggibilità dei grafici.

Gli importi nella dashboard riepilogativa sono espressi in unità di Euro: se si intende riportare i valori alle migliaia di euro, o alle centinaia, è sufficiente compilare il campo  (sotto la sezione report) ed inserire il divisore ritenuto soddisfacente (rispettivamente 1.000 o 100, ad esempio) o reinserire 1 per avere la rappresentazione iniziale.

(sotto la sezione report) ed inserire il divisore ritenuto soddisfacente (rispettivamente 1.000 o 100, ad esempio) o reinserire 1 per avere la rappresentazione iniziale.

Scorrendo la dashboard, sotto ai grafici, sono presenti descrizioni e dati utilizzati per il loro calcolo:

Torna su

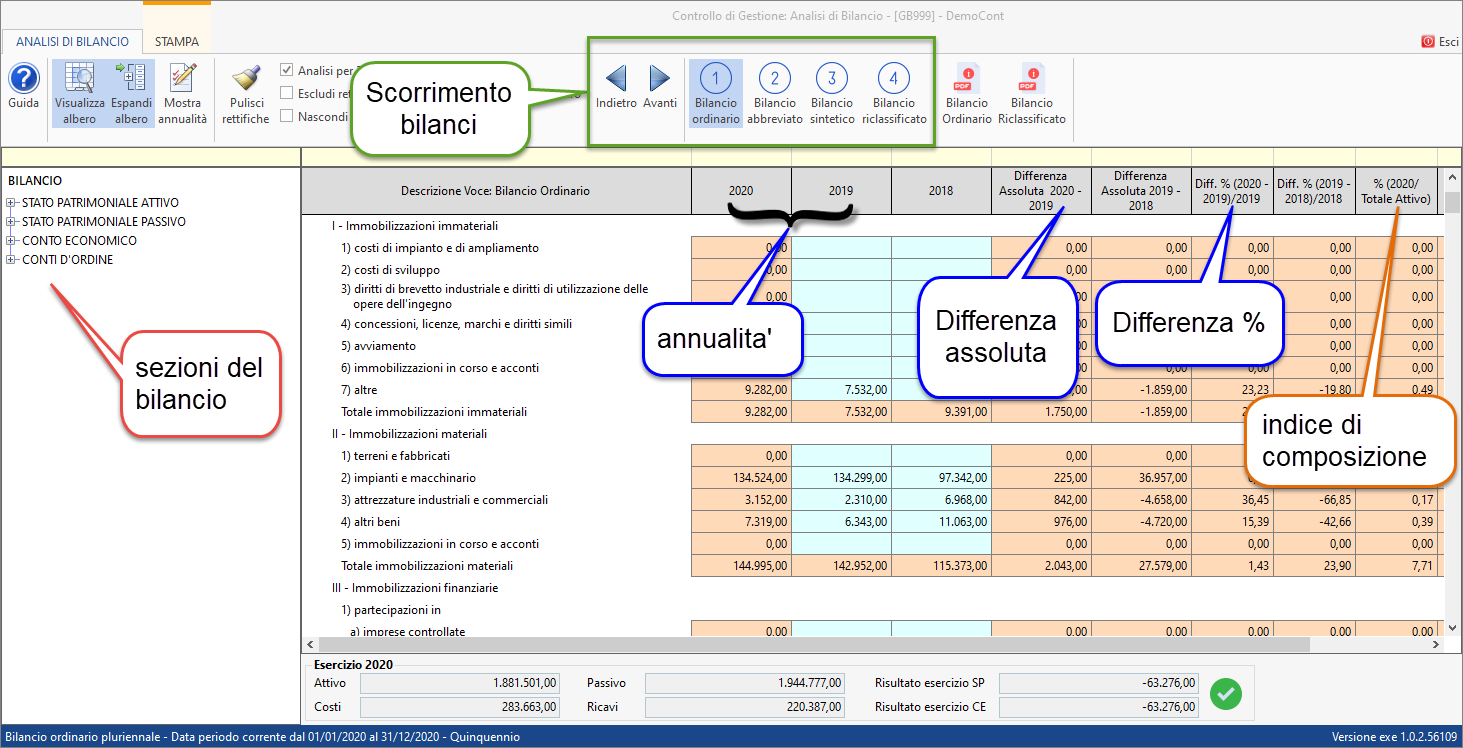

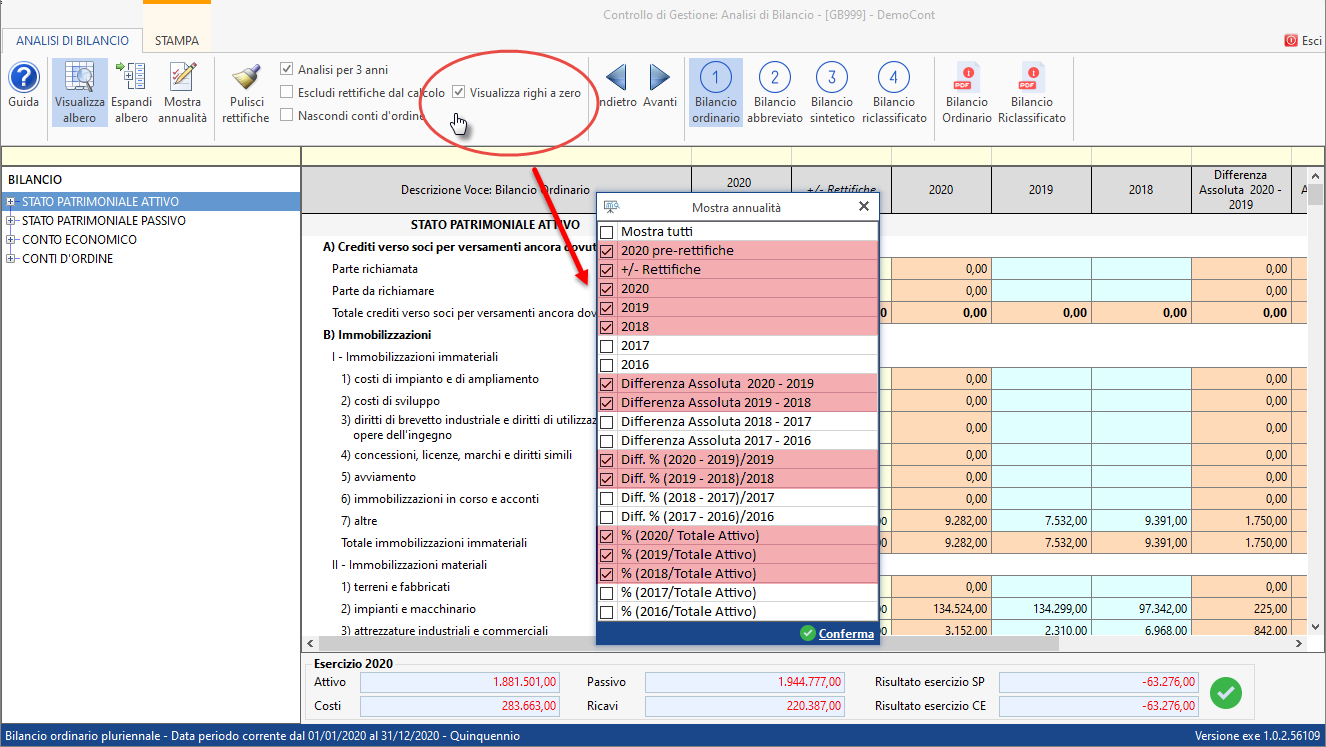

1.4 Menù Bilanci Pluriennali

Per accedere ai dati di bilancio occorre cliccare

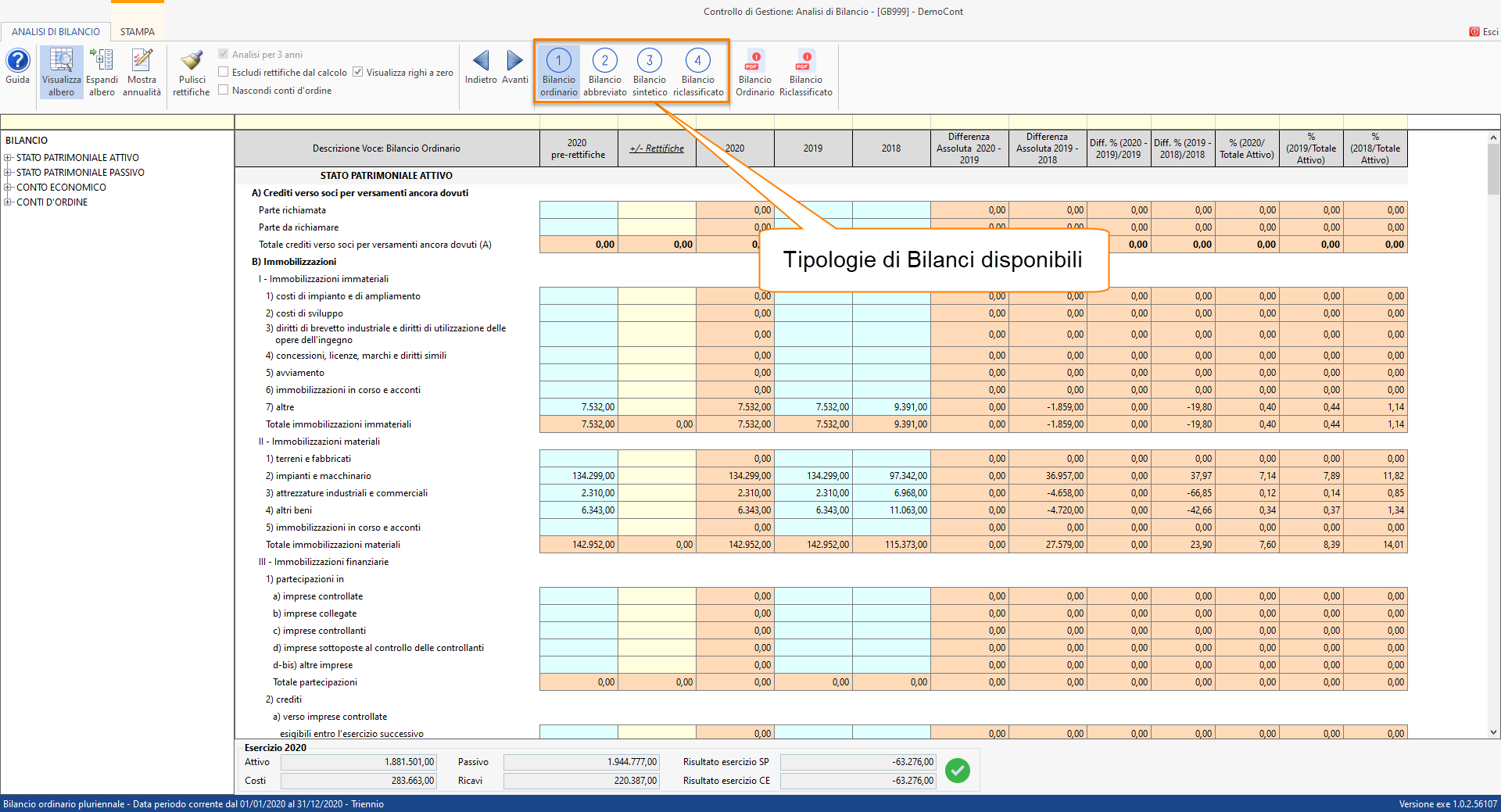

Il menù bilanci, a sua volta, è diviso in quattro sezioni, sempre riferite ad un triennio o quinquennio:

-

Bilancio Ordinario

-

Bilancio Abbreviato

-

Bilancio Sintetico

-

Bilancio Riclassificato

?

Il menù Bilancio, si presenta quindi con:

-

a sinistra, un albero che riepiloga le sezioni contabili (S/P Attivo, Passivo, Conto economico);

-

a destra con le varie annualità e a seguire le colonne di differenza reciproca in valore assoluto o percentuale e colonne con la valorizzazione degli indici di composizione (esempio valore del rigo diviso totale attivo);

-

in alto la sezione di scorrimento dei vari bilanci.

Torna su

1.4.1 Modalità di navigazione tra tipi di bilancio

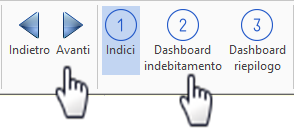

Di default viene visualizzato lo schema di Bilancio Ordinario (pluriennale) e per passare da un bilancio all'altro, è sufficiente cliccare i pulsanti freccia  o il pulsante numerato associato al tipo di bilancio

o il pulsante numerato associato al tipo di bilancio  , quindi procedendo verso destra (cioè passando a numeri crescenti) avremo in cascata le seguenti visualizzazioni:

, quindi procedendo verso destra (cioè passando a numeri crescenti) avremo in cascata le seguenti visualizzazioni:

e a seguire:

quindi:

Continuando a cliccare a destra, la maschera si riapre in modo circolare sul bilancio ordinario. Lo stesso funzionamento si ha cliccando verso sinistra, quindi c'è un riposizionamento nel riclassificato.

Torna su

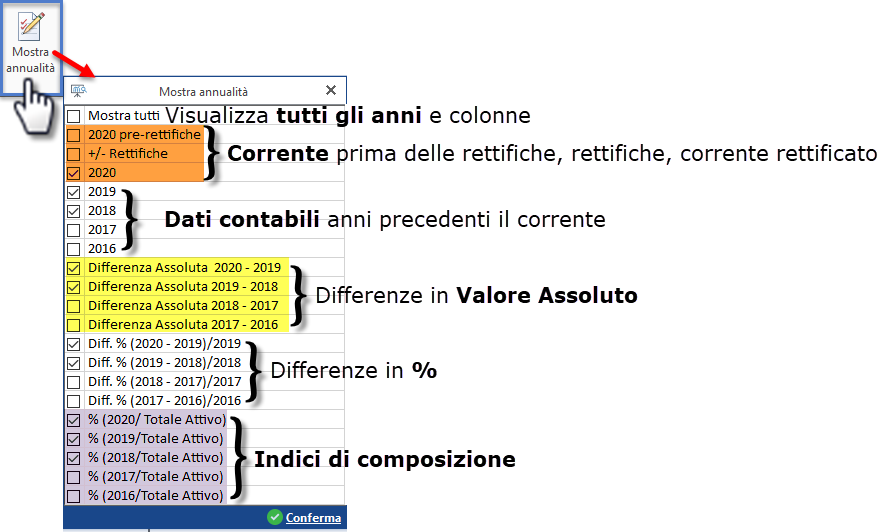

1.4.2 Mostra/Nascondi annualità

In qualunque schema si sia posizionati è sempre possibile intervenire sulle colonne visualizzate (anni o differenze) attraverso il seguente pulsante/menù:

Cliccando con il mouse il primo check Mostra tutti sarà possibile includere o escludere tutte le colonne come selezione multipla.

Le colonne nascoste (o visibili) lo saranno anche nelle stampe, secondo la regola dello "stampi quello che vedi".

Torna su

1.4.3 Analisi per tre anni

Cliccando il check  viene effettuata una selezione delle colonne da visualizzare portandole da 5 a 3. Visualizzando le opzioni del Mostra Annualità avremo:

viene effettuata una selezione delle colonne da visualizzare portandole da 5 a 3. Visualizzando le opzioni del Mostra Annualità avremo:

Deselezionando il check, si ritorna alla visualizzazione dei cinque anni.

nel caso in cui le opzioni iniziali di caricamento siano impostate su "triennio",  entrando in Bilancio Ordinario, l'opzione "Analisi per 3 anni" sarà disabilitata

entrando in Bilancio Ordinario, l'opzione "Analisi per 3 anni" sarà disabilitata  (anche in abbreviato e sintetico). Le colonne relative agli anni precedenti il triennio, saranno "a zero" in quanto quegli anni non vengono caricati a monte; facoltativamente resteranno includibili le colonne a zero (se necessarie).

(anche in abbreviato e sintetico). Le colonne relative agli anni precedenti il triennio, saranno "a zero" in quanto quegli anni non vengono caricati a monte; facoltativamente resteranno includibili le colonne a zero (se necessarie).

Torna su

1.4.4 Visualizza/Nascondi albero

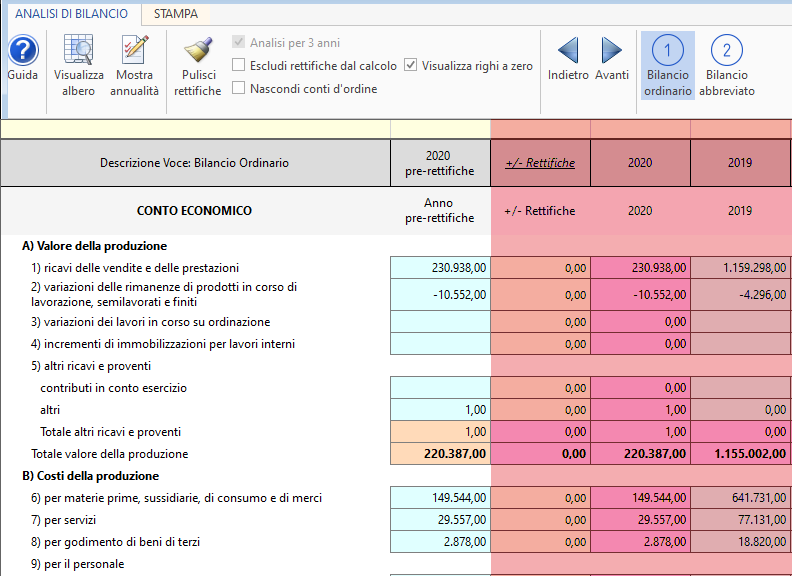

Una volta individuate le colonne da visualizzare, si può procedere nel cercare i valori di interesse, sfruttando l'albero nella sezione di sinistra, in quanto cliccando i singoli rami la vista si posiziona nella corrispondente parte del bilancio:

L'albero di default è visibile ma può essere nascosto cliccando  e ottenendo maggiore spazio per consultare i dati o le colonne laterali:

e ottenendo maggiore spazio per consultare i dati o le colonne laterali:

Torna su

1.4.5 Espandi/contrai albero

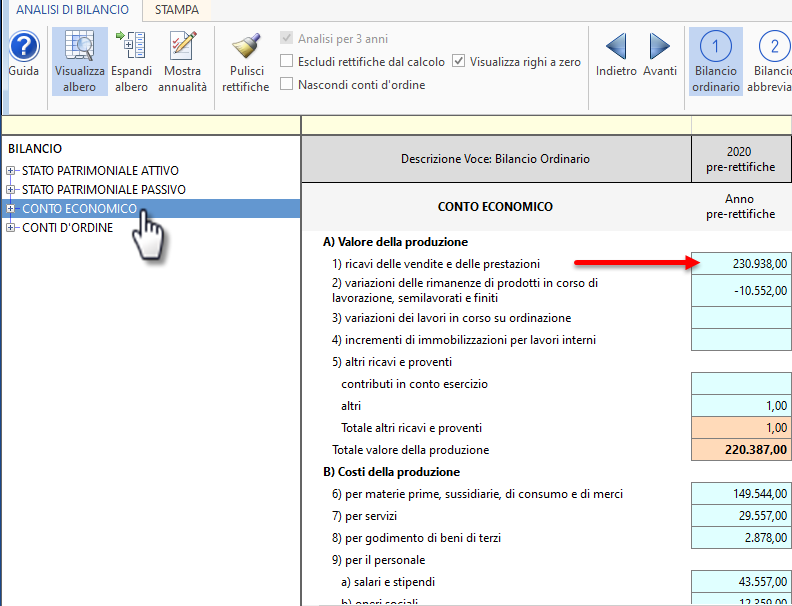

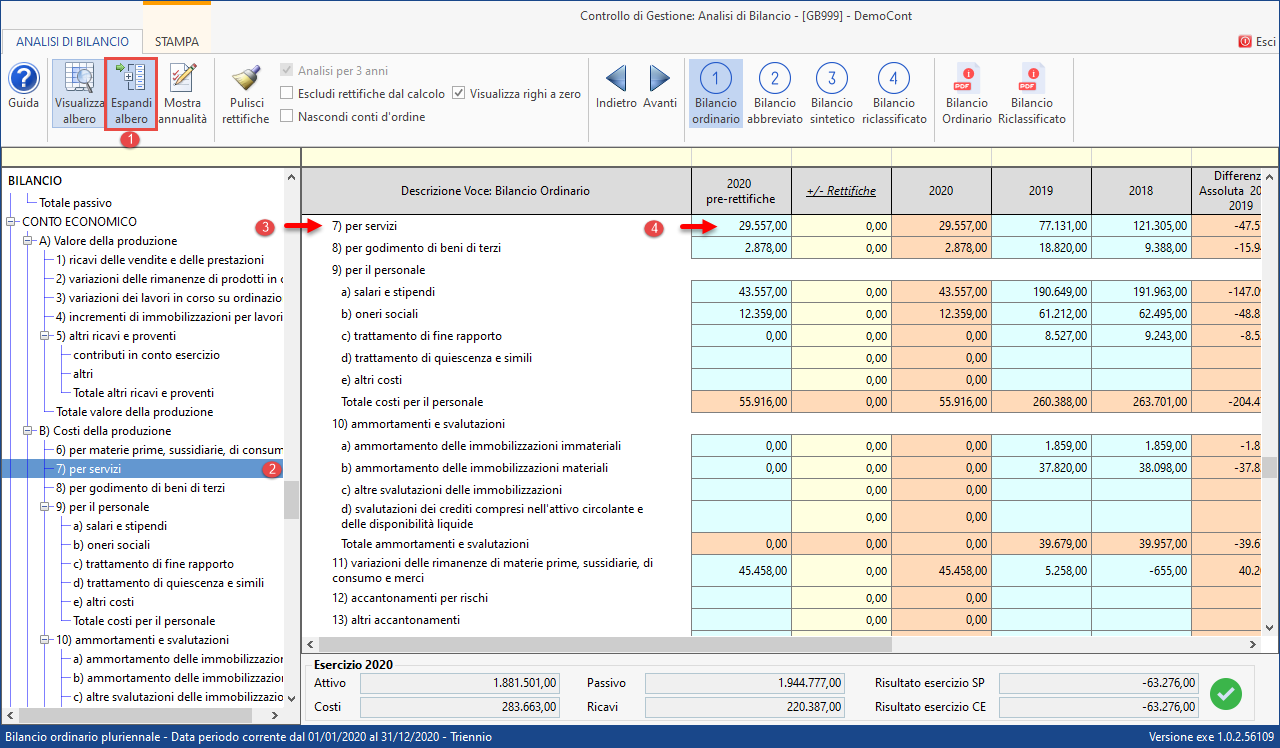

L'albero di default è visibile contratto (cioè espone le voci del cee in modo sintetico): può essere espanso cliccando  e ottenendo maggiore dettaglio dei righi/voci del cee ordinario:

e ottenendo maggiore dettaglio dei righi/voci del cee ordinario:

Torna su

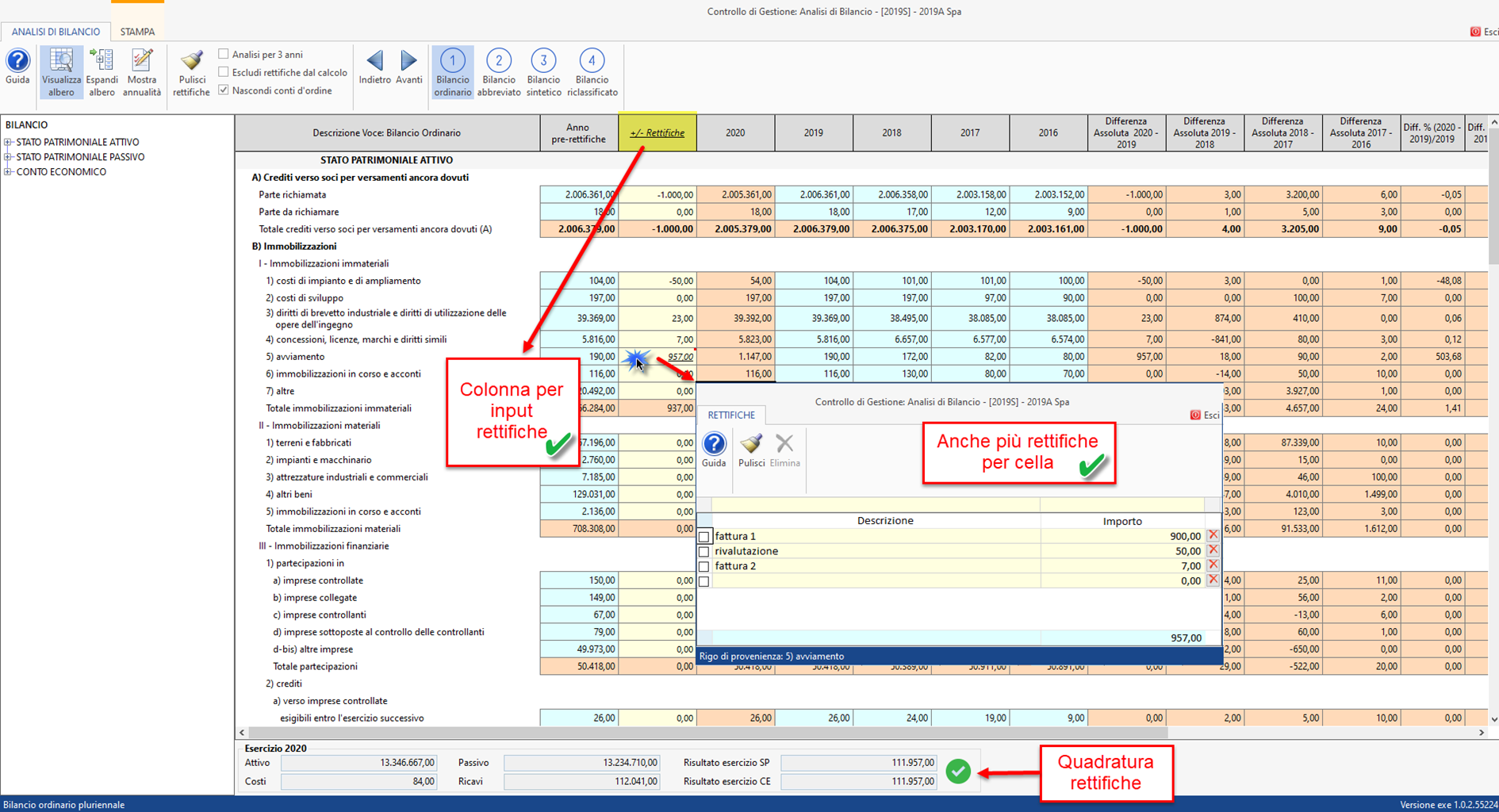

1.4.6 Quadrature

Nella parte inferiore dello schermo, è presente una sezione di quadratura, relativo all'esercizio corrente (non ai pregressi) che attesta come il risultato patrimoniale (attivo-passivo) sia corrispondente o meno al risultato economico (ricavi-costi) assicurando quindi di lavorare con la consapevolezza dei saldi trattati.

In caso di difformità, la squadratura riporta una icona rossa che consente di rilevare l'errore:

la quadratura viene eseguita sulla colonna anno corrente, cioè comprensiva delle rettifiche, di conseguenza assicura anche un controllo sugli input utente.

Torna su

1.4.7 Rettifiche

Le rettifiche sono dei campi da input associati ai singoli righi dell'anno corrente del bilancio ordinario, dove l'utente può appunto inserire una singola rettifica o un elenco di più variazioni che vengono totalizzate nella cella, onde modificare l'anno per fare delle previsioni, inserire valori di assestamento, o rilevare importi di competenza non ancora presenti in contabilità/saldi, così come importati in analisi di bilancio sintetica, senza dover effettuare registrazioni contabili che "sporcherebbero" la situazione di partenza e da dover eliminare in un secondo tempo.

Torna su

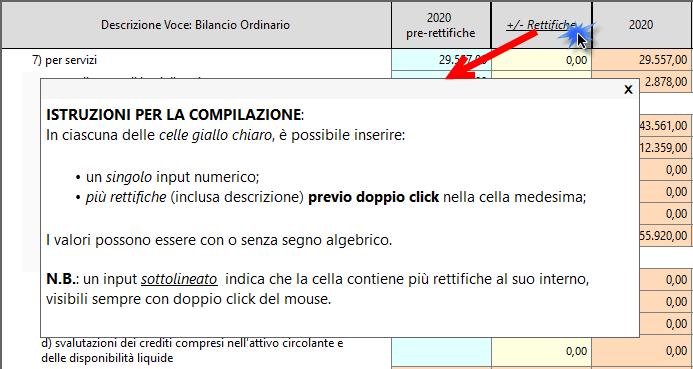

1.4.7.1 Istruzioni per la compilazione delle rettifiche

Nella form, sono presenti testi sottolineati associati alle celle, il che significa che contengono delle note per la compilazione delle rettifiche, visualizzabili cliccando la cella col testo sottolineato, ad esempio nella colonna "+/- Rettifiche" avremo sempre il promemoria di come funziona la rettifica da input:

Torna su

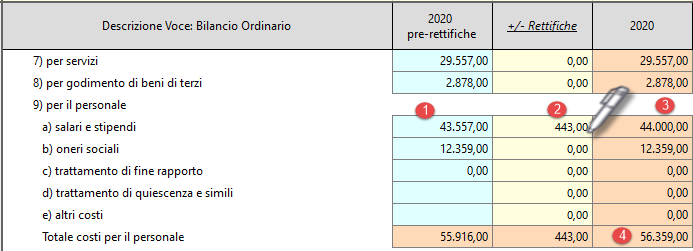

1.4.7.2 Rettifiche singole

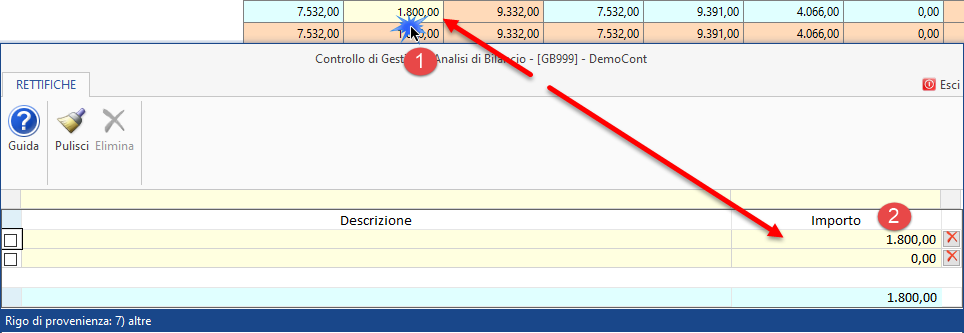

E' possibile inserire un singolo input a titolo di rettifica, semplicemente posizionandosi nella cella e digitando il valore seguito dall'invio di conferma:

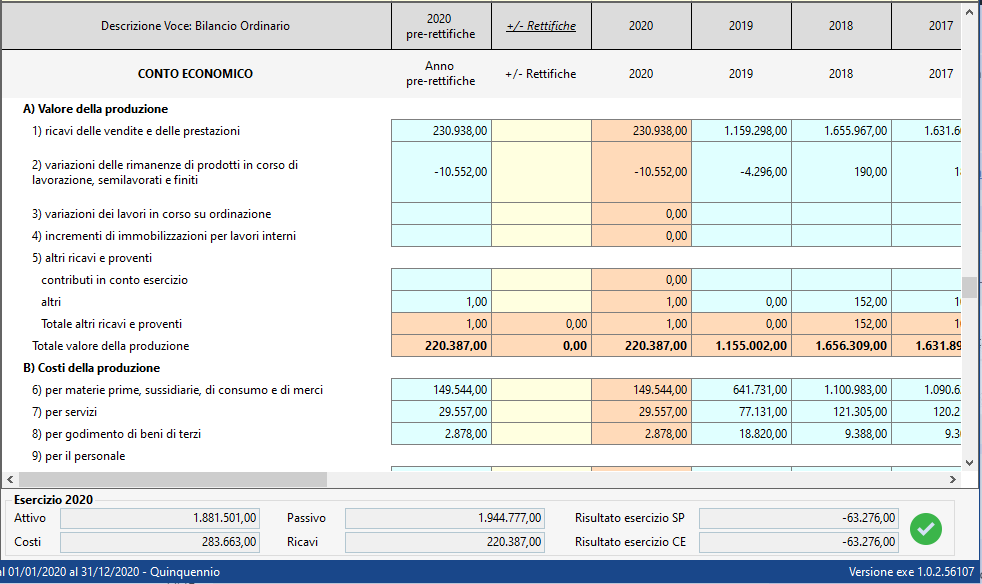

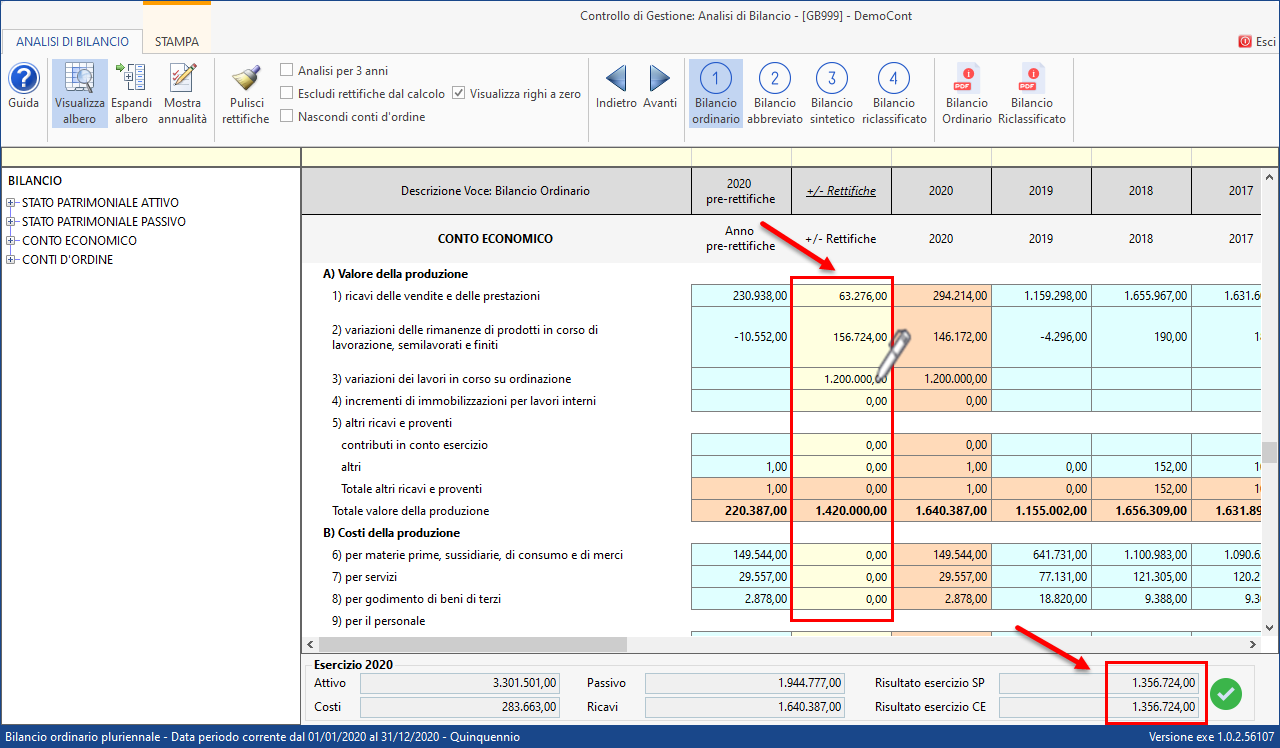

L'importo iniziale, ottenuto con l'importazione dei saldi (1), viene rettificato (2), ottenendo il valore finale modificato (3), ed il conseguente riporto nel totale (4), incluso l'aggiornamento della sezione quadrature...

Torna su

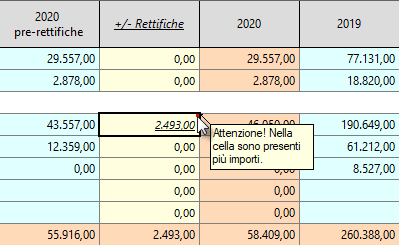

1.4.7.3 Rettifiche da elenco

In una singola cella è possibile digitare una serie di input, cioè un elenco di più rettifiche, che possono essere inserite previo doppio click nella stessa cella.

La maschera che si apre al doppio click, consente di inserire:

-

una serie di rettifiche numeriche (esempio 743, 1250, 500)

-

le descrizioni delle rettifiche (esempio stipendio part-time, stipendio full time, stipendio apprendista)

uscendo dalla maschera (esci) il totale delle rettifiche (esempio 2.493) sarà scaricato nella cella:

-

la cella assume il valore totale (esempio: 2.493);

-

l'importo nella cella è mostrato sottolineato (esempio: 2.493 ) il che è a testimoniare la presenza di più rettifiche;

-

la cella riporta una nota tooltip (identificabile dal pallino rosso a destra, e visualizzabile con il semplice passaggio del mouse) che ribadisce la presenza di più rettifiche;

avremo quindi la seguente situazione:

?

per cui sarà agevole distinguere tra le rettifiche "singole" in quanto non sottolineate e non annotate, da quelle multiple, di cui si vede un totale sottolineato e annotato°.

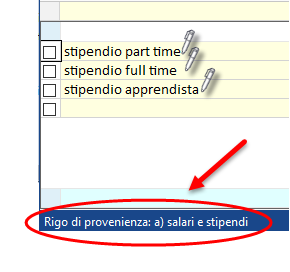

Nella maschera dell'elenco rettifiche, in basso a sinistra, è presente un riferimento al rigo su cui si sta operando:

Effettuando il doppio click nella cella che contiene una sola rettifica, si apre un elenco in cui il primo elemento sarà rappresentato proprio da quell'input originario (unico) e privo di descrizione, in modo che costituisca la prima delle enne rettifiche che si intendono inserire su quella cella/rigo dell'anno corrente.

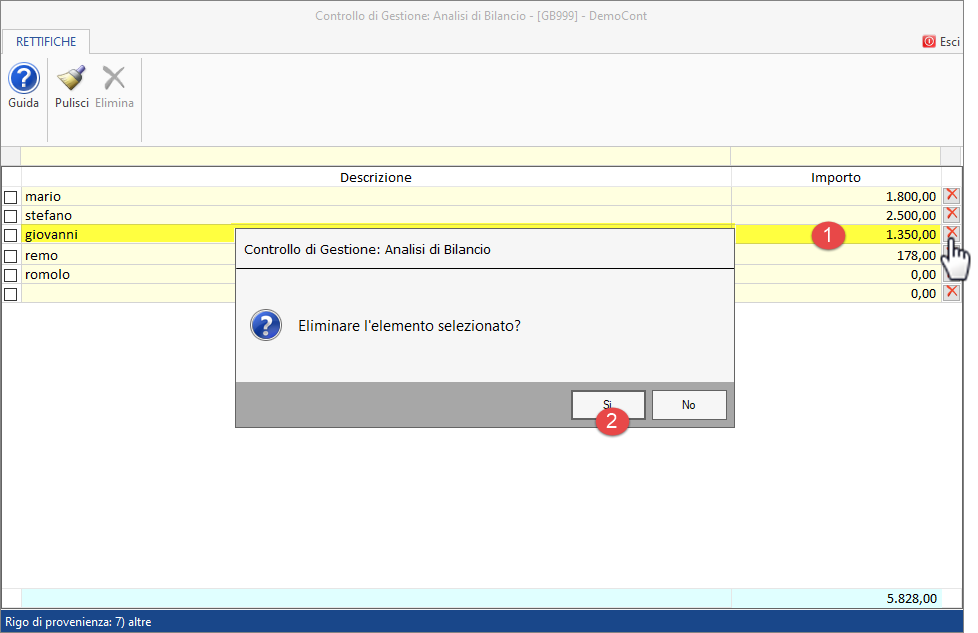

Nella maschera dell'elenco rettifiche, per eliminare un singolo rigo rettifica, basta cliccare la x al termine del rigo medesimo, e rispondere Si al messaggio:

Con pulisci si cancellano tutte le rettifiche.

Infine è possibile operare la ricerca negli appositi campi alla sommità delle colonne.

Cancellazione

Per eliminare una rettifica, basta posizionarsi sulla cella che la contiene e semplicemente digitare 0 e invio oppure fare canc.

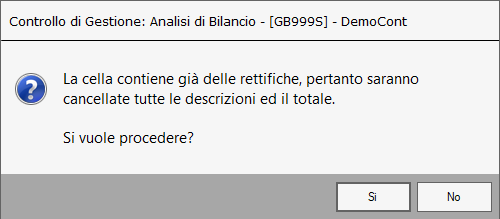

Se la cella contiene più valori, cioè un elenco di rettifiche, facendo canc o digitando un importo nella cella -senza farvi prima doppio click- appare un messaggio di Alert:

Questo consente di evitare cancellazioni indesiderate.

Torna su

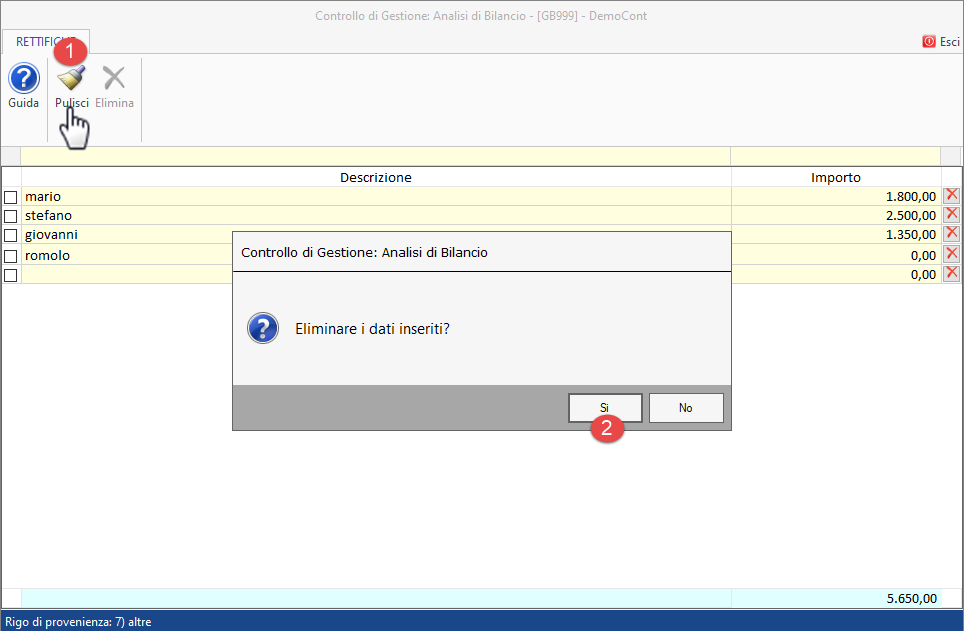

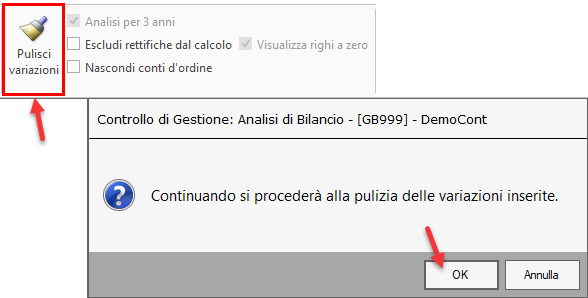

1.4.7.4 Pulisci rettifiche

Per eliminare tutte le rettifiche presenti nella colonna dell'anno corrente evitando di fare una serie di cancellazioni ripetitive, è sufficiente cliccare  e risponde OK al messaggio che segue:

e risponde OK al messaggio che segue:

la conseguenza sarà l'azzeramento sia delle rettifiche singole che degli elenchi rettifica, testimoniato anche dal ricalcolo proposto dalle quadrature.

Torna su

1.4.7.5 Escludi rettifiche: riclassificazioni ed indici calcolati con o senza rettifiche

Per procedere a due tipi di calcoli delle riclassificazioni o degli indici, con o senza rettifiche, non è necessario necessariamente cancellarle e reinserirle di volta in volta, infatti è stata prevista la funzione  che consente di procedere al ricalcolo complessivo:

che consente di procedere al ricalcolo complessivo:

-

del bilancio ordinario/abbreviato e sintetico

-

del bilancio riclassificato

-

degli indici

-

dello scoring

?includendo tutte le rettifiche (di default) o escludendo tutte le rettifiche per opzione (operando la selezione multipla o la deselezione multipla delle stesse).

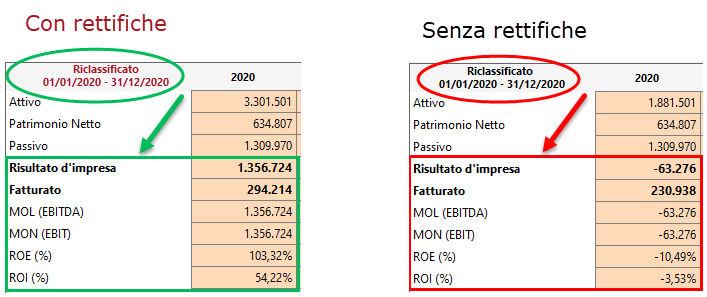

Per calcolare senza rettifiche è sufficiente cliccare l'opzione:  .

.

Quindi ad esempio potremmo avere una situazione riepilogativa di tale genere: una ditta che in assenza di rettifiche (rimanenze, fatturato atteso entro fine anno, competenze attive) si trova in perdita di -63.276,00.

Ad oggi la situazione riepilogativa, giustificata dai dati contabili e certo non esaltante, sarebbe la seguente:

inserendo numerose rettifiche, estremizzando, ci troviamo in una situazione di utile di euro 1.356.724:

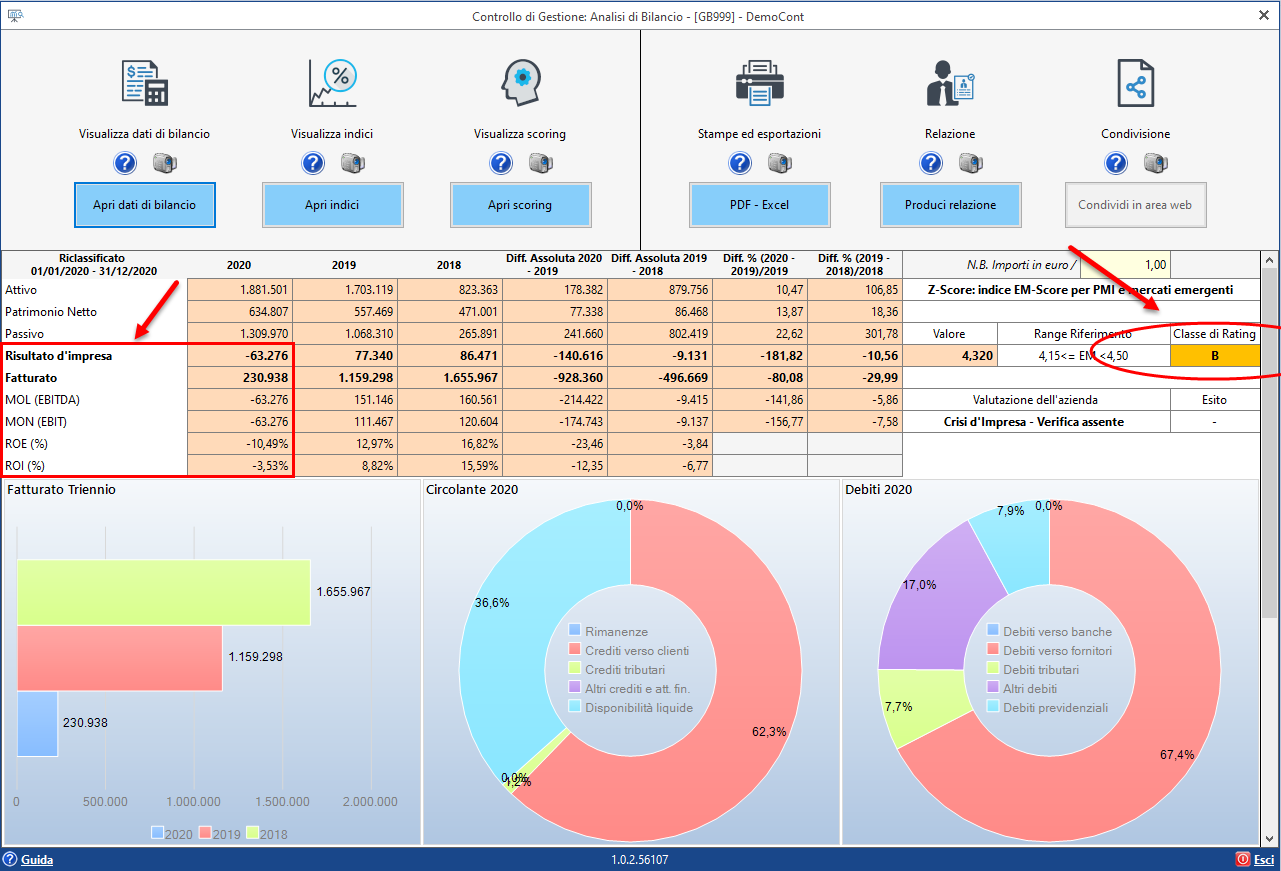

Ritornando alla Dasboard riepilogativa, troveremo di default il quadro degli indici aggiornati e ricalcolati con saldi comprensivi delle rettifiche:

le conseguenze dell'opzione sono:

-

di default: calcolo aggiornato con le rettifiche (cioè situazione favorevole a livello di utile, indici e scoring)

-

per opzione: calcolo originario con situazione base di perdita e indici non positivi (selezionando il check )

Abbiamo quindi uno strumento flessibile per passare da situazione effettiva contabile (senza rettifiche) ad una situazione prevista o prevedibile (post rettifiche) senza dover effettuare scritture temporanee in contabilità o reinserire i saldi di bilancio, in un modo che NON risulterebbe rapido e sintetico.

Per comprendere, anche nella dashboard che si stanno elaborando dati rettificati, molto semplicemente la data dal al sarà di colore rosso scuro:  mentre se le rettifiche sono escluse, la data dal al sarà riportata nel tradizionale nero:

mentre se le rettifiche sono escluse, la data dal al sarà riportata nel tradizionale nero: :

:

Torna su

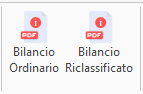

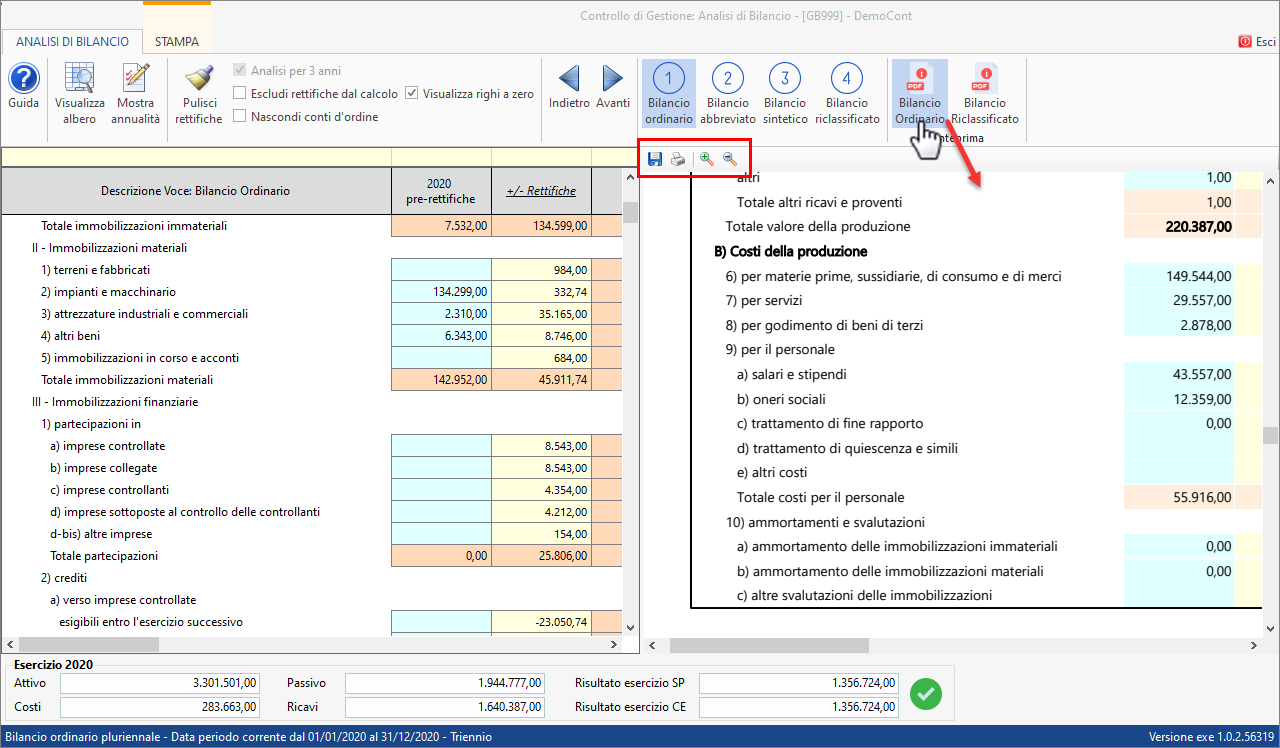

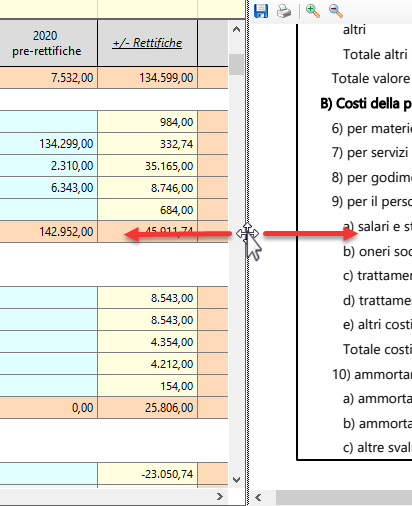

1.4.8 Mostra pdf del Bilancio Ordinario o del Bilancio Riclassificato

In tutti i menù bilancio (ordinario, abbreviato, sintetico o riclassificato) sono presenti le icone mostra pdf  cliccando le quali si apre, sulla parte destra dello schermo, una sezione a scomparsa, che visualizza bilancio ordinario o riclassificato, in formato pdf, che consente di scorrere i singoli righi e visualizzare totali o annualità di interesse, senza abbandonare la cella su cui si sta lavorando in quel momento.

cliccando le quali si apre, sulla parte destra dello schermo, una sezione a scomparsa, che visualizza bilancio ordinario o riclassificato, in formato pdf, che consente di scorrere i singoli righi e visualizzare totali o annualità di interesse, senza abbandonare la cella su cui si sta lavorando in quel momento.

Ad esempio cliccando bilancio ordinario pdf potremo controllare i costi rimanendo posizionati nell'attivo:

Il pdf visualizzato può essere salvato, stampato, o ingrandito/ridotto con apposite funzioni  attive in cima alla finestra che si apre.

attive in cima alla finestra che si apre.

La finestra è ridimensionabile a seconda delle necessità/schermo dell'utente, è sufficiente cliccare il bordo della finestra e tenere premuto il mouse mentre si allarga o stringe:

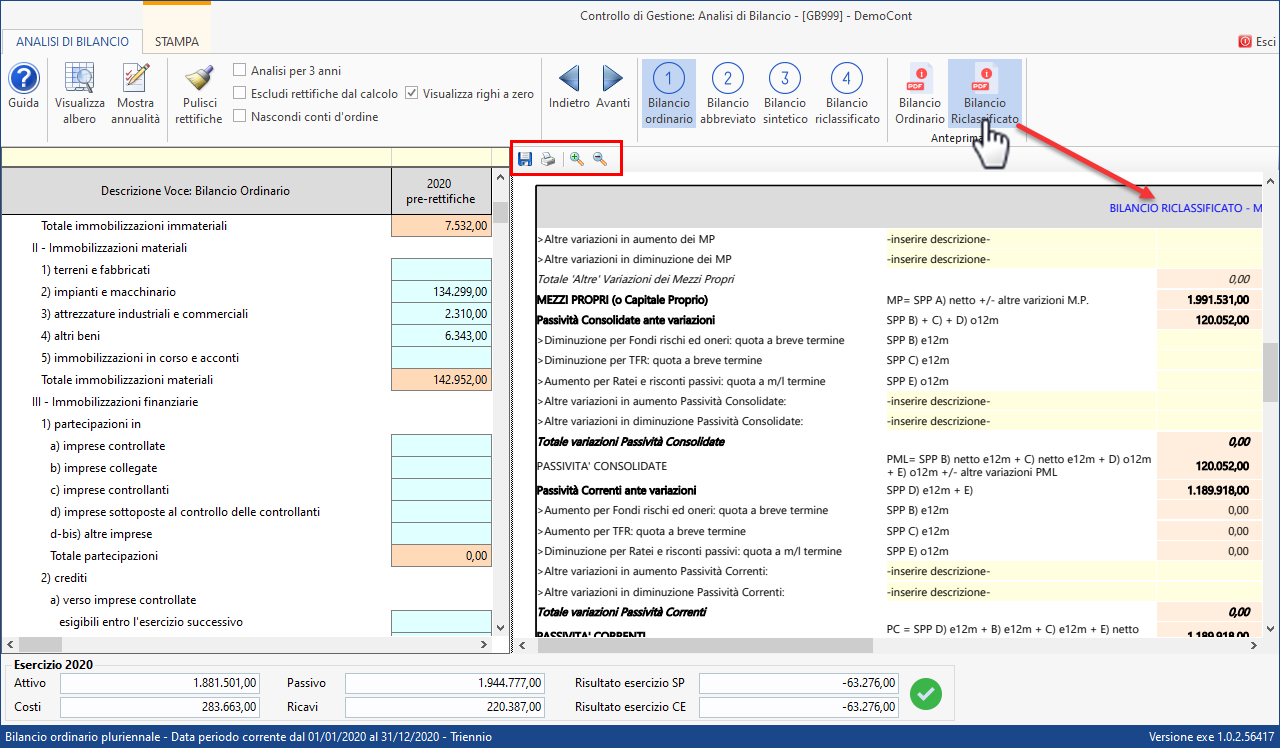

per chiudere la finestra, è necessario ricliccare  oppure cliccare bilancio riclassificato pdf.

oppure cliccare bilancio riclassificato pdf.

Il bilancio riclassificato pdf funziona allo stesso modo di quello dell'ordinario, e la funzione è molto utile per capire da dove provengono i valori utilizzati negli indici e indicati nella colonna grandezze di riferimento:

Torna su

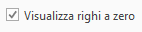

1.4.9 Altre funzionalità: filtra testo, righi a zero

Esistono altre funzionalità, di tipo filtro, come la ricerca nella barra soprastante le colonne:

Un altro tipo di filtro, consente di mostrare solo i righi del Bilancio valorizzati.

Si parte dalla valorizzazione iniziale che di default mostra tutti i righi del Cee (sia valorizzati che non valorizzati):

Deselezionando "mostra righi a zero" lo schema si accorcia sensibilmente:

I righi nascosti (o visibili) lo saranno anche nelle stampe, secondo la regola dello "stampi quello che vedi".

Torna su

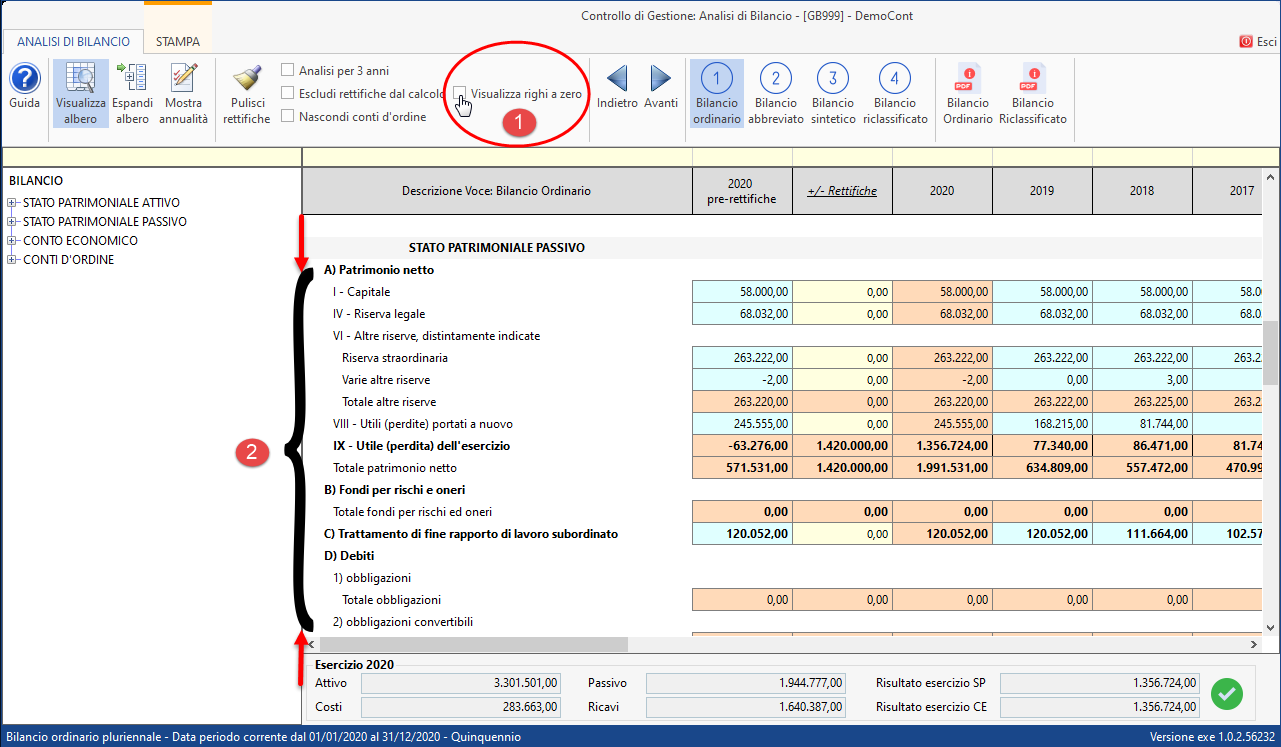

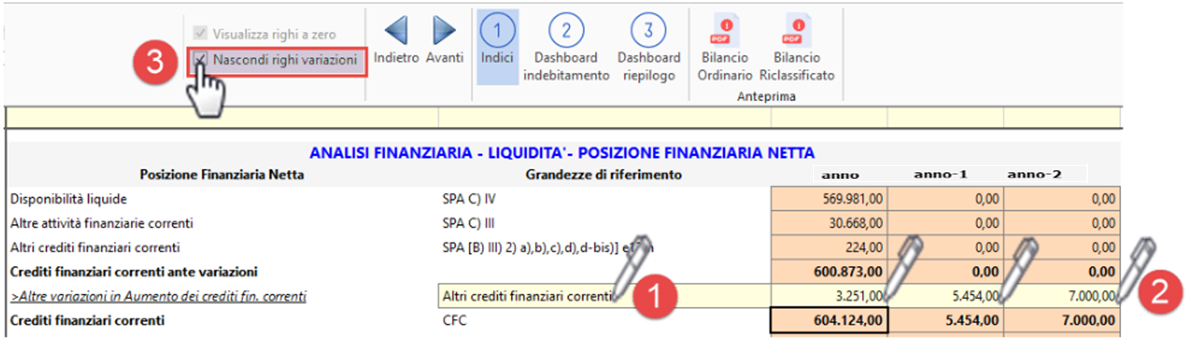

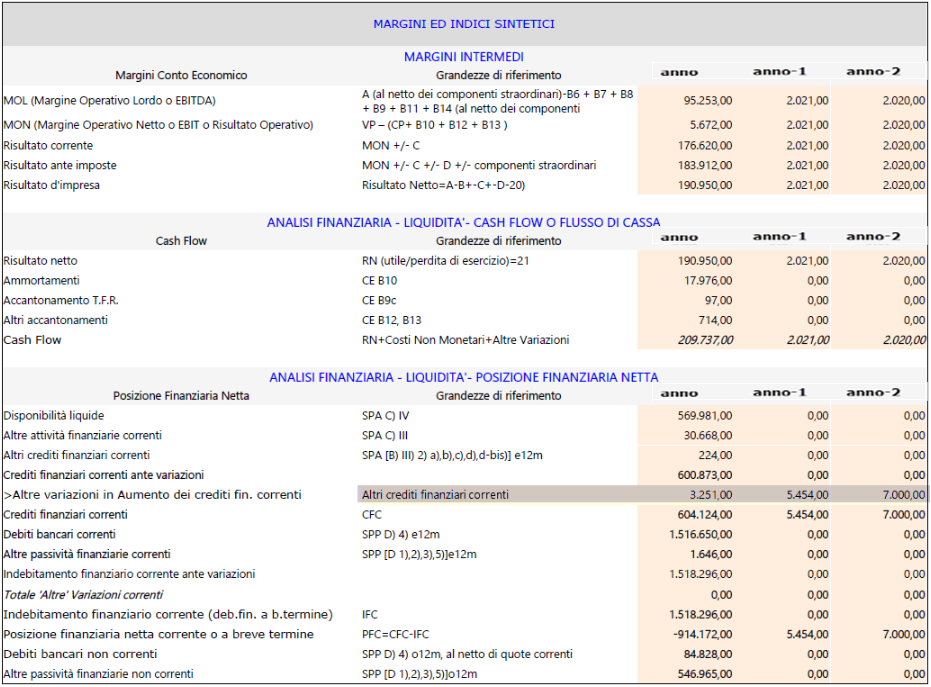

1.4.9.1 Mostra (Nascondi) Righi Variazioni

Si tratta di un’opzione, di default settata per mostrare “righi di variazione”, usati dall’utente per descrivere ed inserire specifiche variazioni (per meglio calcolare gli indici o le riclassificazioni prodromiche al calcolo degli indici):

Deselezionandola si nascondono le righe vuote, cioè quelle dove è scritto “-inserire descrizione-“:

Se invece il rigo è compilato, anche nascondendo la categoria, esso rimane visualizzato:

N.B. Per ripristinare la scritta iniziale, posizionarsi sulla cella e cliccare sul tasto destro del mouse.

Nascondendo il righi variazione anche le stampe e la relazione ne saranno privi:

N.B. La funzionalità opera sia nel bilancio riclassificato che nel report indici e in qualunque versione dell'applicazione.

Torna su

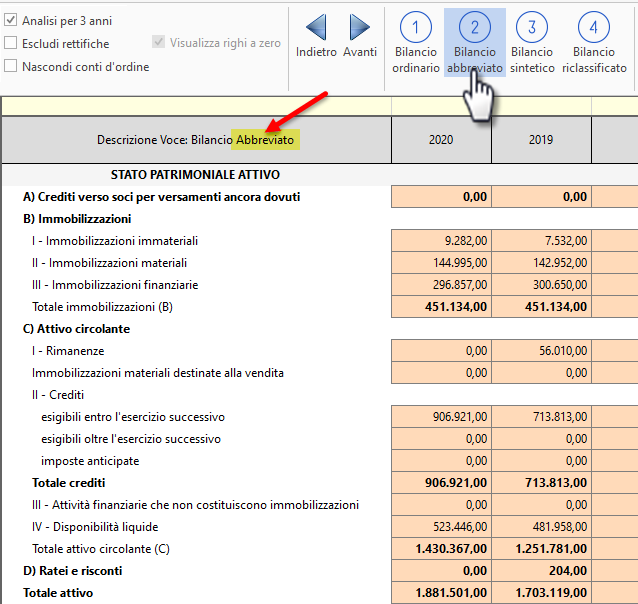

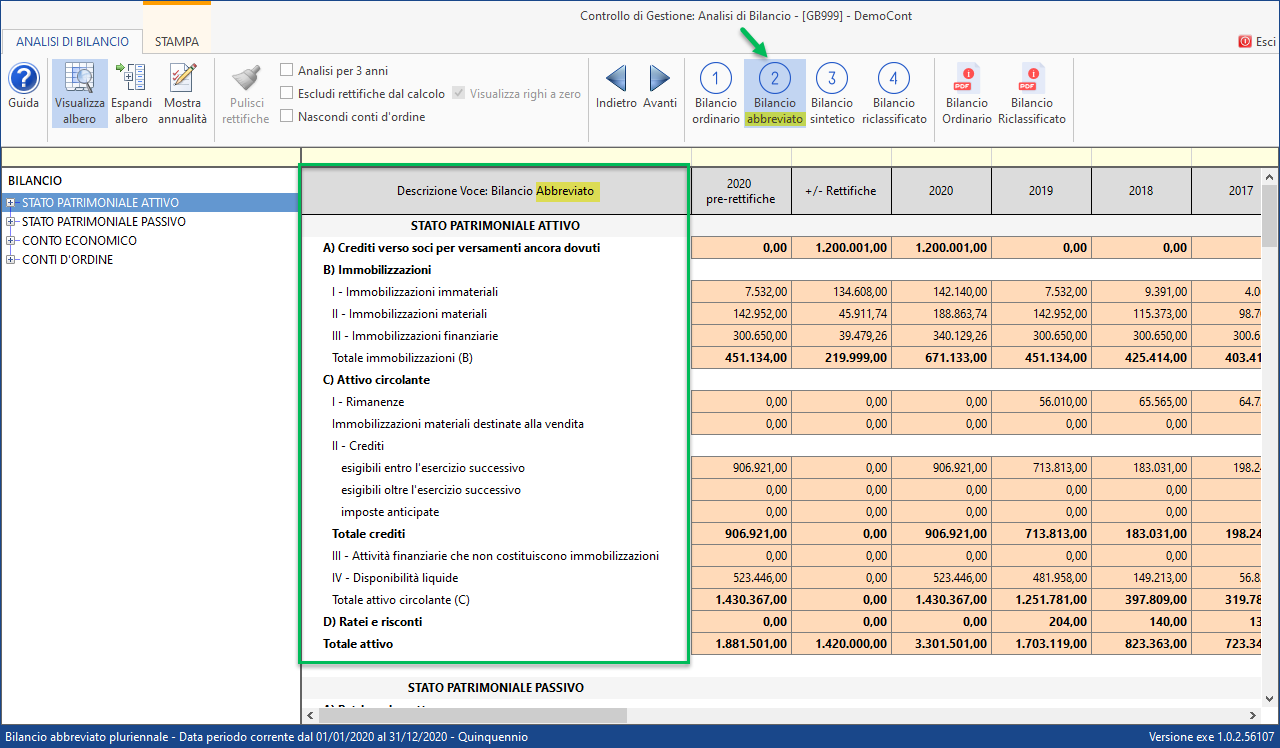

1.4.10 Menù Bilancio Abbreviato, Bilancio Sintetico

Dal Bilancio Ordinario si può accedere al Bilancio Abbreviato cliccando alternativamente

Abbreviato significa che lo schema è ridotto rispetto all'ordinario (secondo logiche del Bilancio Europeo) mantenendo le stesse funzioni e logiche operative:

Per le singole funzionalità, essendo in comune con quanto visto per il bilancio ordinario, si rimanda ai punti precedenti della guida.

L'unica altra differenza sostanziale, rispetto all'ordinario, è che le rettifiche possono essere impostate solo nell'ordinario e vengono rappresentate nell'abbreviato ma non sono qui modificabili (al limite possono essere nascoste o escluse).

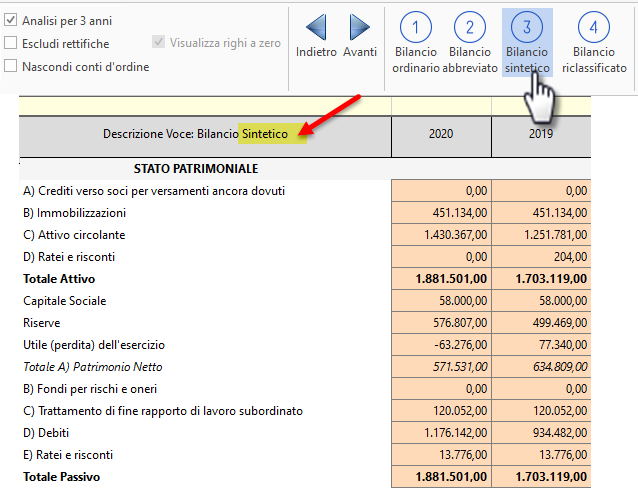

Dal Bilancio Abbreviato si può accedere al Bilancio Sintetico cliccando alternativamente

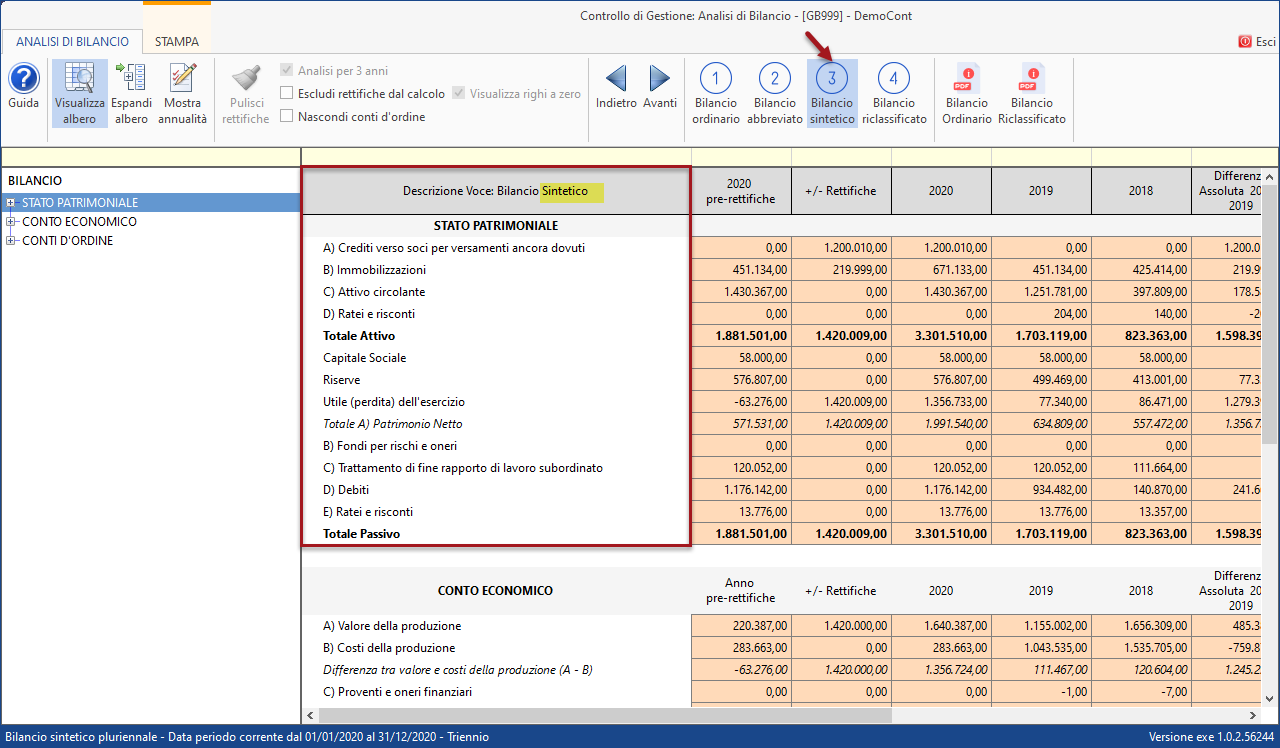

Sintetico significa che lo schema è ridotto rispetto all'abbreviato, e riporta solo i totali delle macrovoci identificate dalle lettere maiuscole del codice civile, (artt. 2424 e 2425 c.c.) mantenendo le stesse funzioni e logiche operative:

Nella relazione dell'analisi di bilancio sintetica possono essere inseriti tutti gli schemi (ordinario, abbreviato, sintetico) a discrezione dell'utilizzatore, oppure alcuni o nessuno, attraverso le opzioni di stampa. In ogni caso si "stampa ciò che si vede" dopo aver nascosto o meno delle parti.

Anche nel sintetico, rispetto all'ordinario, le rettifiche non sono modificabili ma solo visualizzate (al limite possono essere nascoste o escluse).

Torna su

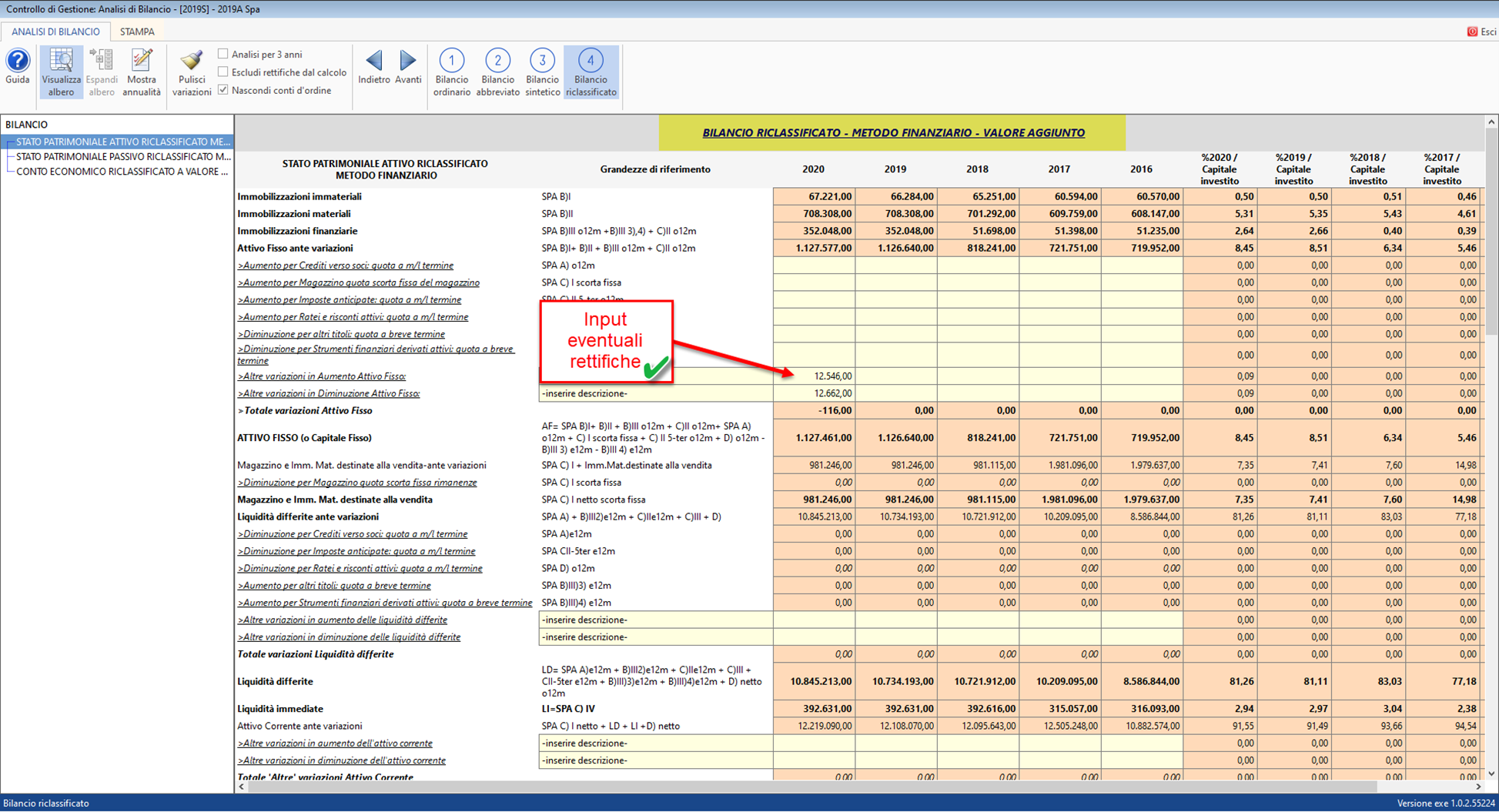

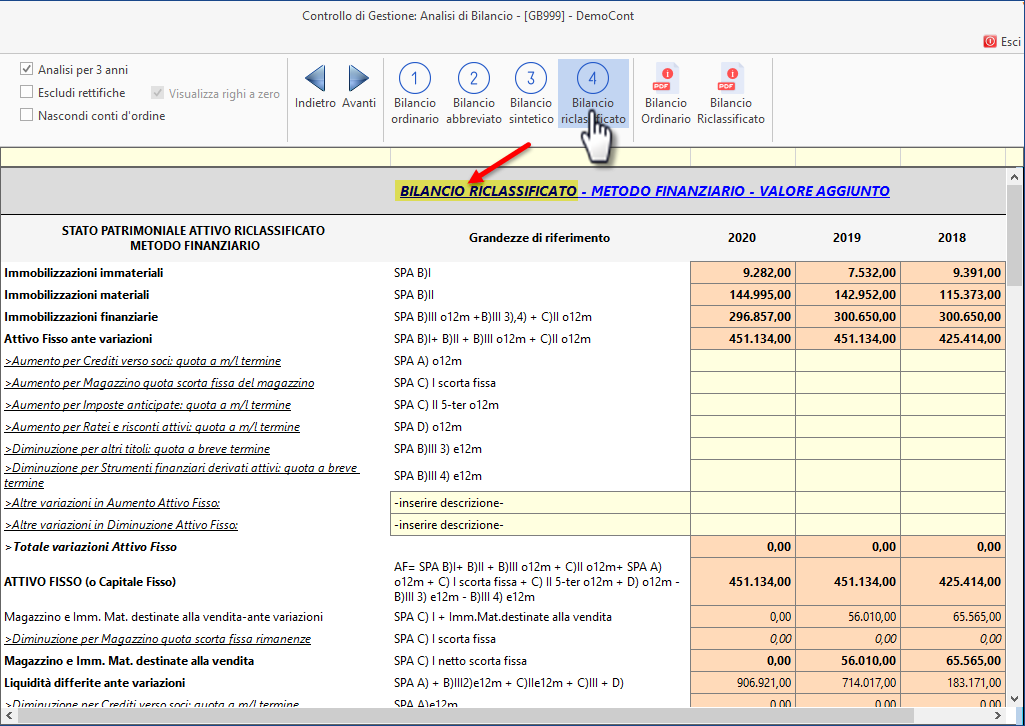

1.4.11 Menù Bilancio Riclassificato e variazioni da input

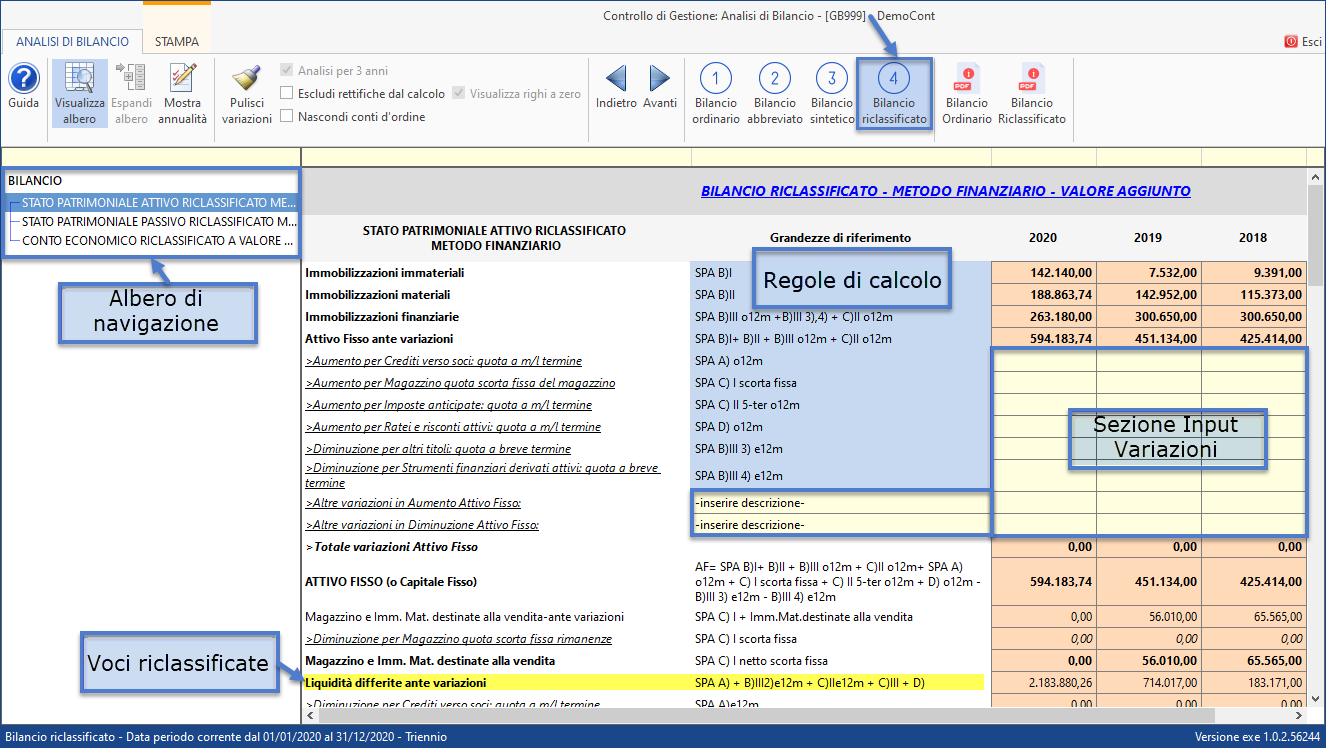

Scorrendo ulteriormente il menù o cliccando sul quarto pulsante:  si accede al Bilancio Riclassificato.

si accede al Bilancio Riclassificato.

La sezione serve per effettuare la riclassificazione delle varie voci che provengono dal bilancio ordinario. Come anticipato nell'introduzione:

-

I costi e ricavi sono da riclassificare secondo l’attività caratteristica, non caratteristica e straordinaria.

-

Le attività sono da riclassificare secondo l'aspetto finanziario di liquidità delle poste intendendosi per grado di liquidità (decrescete) di un dato elemento, la sua attitudine a trasformarsi in denaro.

-

Le passività sono da riclassificare secondo l'aspetto finanziario di esigibilità delle poste cioè in relazione al tempo (decrescente) entro cui esse possono essere riscosse, cioè secondo un orizzonte che va dal breve al medio-lungo termine,

secondo visioni dottrinali basate sulla più diffusa letteratura professionale in materia.

La maschera è caratterizzata da:

-

un albero di navigazione sulla sinistra, per passare da Stato Patrimoniale Attivo a Passivo a Conto Economico,

-

dal corpo centrale con le voci riclassificate, e le regole di calcolo delle varie poste,

-

una parte per effettuare variazioni da input (facoltative), sulla destra, per raffinare ulteriormente la riclassificazione (che è comunque già completata):

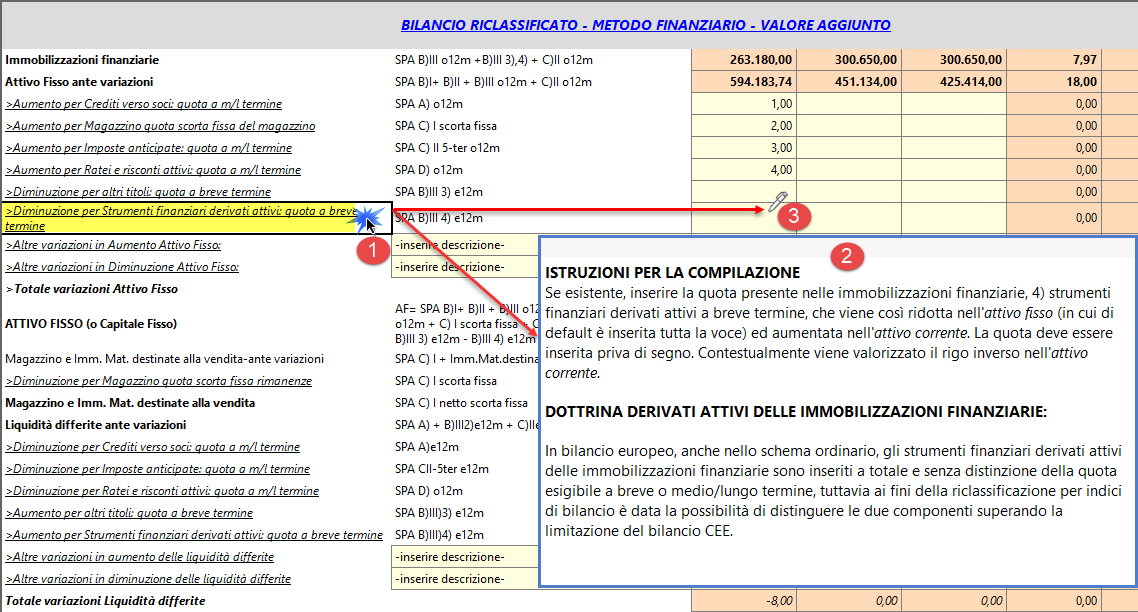

Circa le variazioni, sono presenti appositi righi, di regola sottolineati, cioè con presenza di nota esplicativa, che indica dove (e spiega il perché) inserire delle variazioni da input per migliorare o esplicitare la riclassificazione di casi particolari:

le variazioni sono nell'Attivo fisso:

>Aumento per Crediti verso soci: quota a m/l termine

>Aumento per Magazzino quota scorta fissa del magazzino

>Aumento per Imposte anticipate: quota a m/l termine

>Aumento per Ratei e risconti attivi: quota a m/l termine

>Diminuzione per altri titoli: quota a breve termine

>Diminuzione per Strumenti finanziari derivati attivi: quota a breve termine

poi due righi per imputazioni libere:

>Altre variazioni in Aumento Attivo Fisso

>Altre variazioni in Diminuzione Attivo Fisso

le corrispondenti variazioni delle Liquidità differite:

>Diminuzione per Magazzino quota scorta fissa rimanenze

>Diminuzione per Crediti verso soci: quota a m/l termine

>Diminuzione per Imposte anticipate: quota a m/l termine

>Diminuzione per Ratei e risconti attivi: quota a m/l termine

>Aumento per altri titoli: quota a breve termine

>Aumento per Strumenti finanziari derivati attivi: quota a breve termine

poi due righi per imputazioni libere:

>Altre variazioni in aumento delle liquidità differite

>Altre variazioni in diminuzione delle liquidità differite

le variazioni sono nell'Attivo Fisso:

>Altre variazioni in aumento dei MP

>Altre variazioni in diminuzione dei MP

le variazioni delle Passività Correnti:

>Diminuzione per Fondi rischi ed oneri: quota a breve termine

>Diminuzione per TFR: quota a breve termine

>Aumento per Ratei e risconti passivi: quota a m/l termine

>Altre variazioni in aumento Passività Consolidate:

>Altre variazioni in diminuzione Passività Consolidate:

le variazioni del valore della produzione:

>Decremento Valore Produzione per ricavi straordinari

>Decremento Valore Produzione per ricavi non caratteristici

le variazioni del costo della produzione:

>Decremento Costo Produzione per oneri straordinari

>Decremento Costo Produzione per oneri non caratteristici

le variazioni degli Ammortamenti e accantonamenti:

>Decremento per Ammortamenti non caratteristici

>Decremento per Accantonamenti di natura straordinaria

In alcuni di questi righi è altresì possibile inserire una descrizione oltre all'importo corrispondente:

Altre funzionalità

Tra le funzionalità del menù riclassificato, figura un rigo di quadratura del conto economico, in modo che a seguito delle variazioni introdotte, si abbia sempre la quadratura o meno con il risultato del bilancio ordinario, abbreviato o sintetico originario:

Le altre funzionalità della maschera corrispondono a quelle del bilancio ordinario:

-

Escludi rettifiche dal calcolo (rettifiche del bilancio ordinario pluriennale)

-

Mostra annualità

-

Visualizza Albero

-

Nascondi Albero

di conseguenza si rimanda ?alla parte precedente della guida, per maggiori chiarimenti.

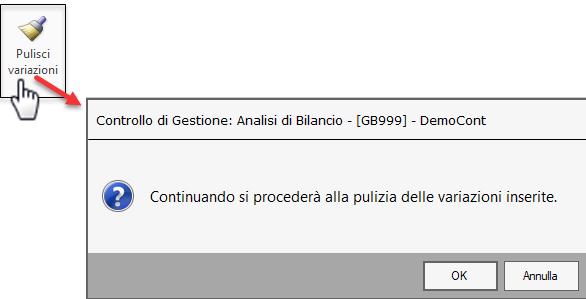

L'unica altra differenza sostanziale, rispetto all'ordinario, è che esiste una funzione specifica per cancellare tutti gli input (importi e descrizioni) attraverso il comando Pulisci Variazioni:

Infine, nel menù bilancio riclassificato, la possibilità di non mostrare i righi a zero (disabilita visualizza righi a zero) è inibita essendo poco significativa.

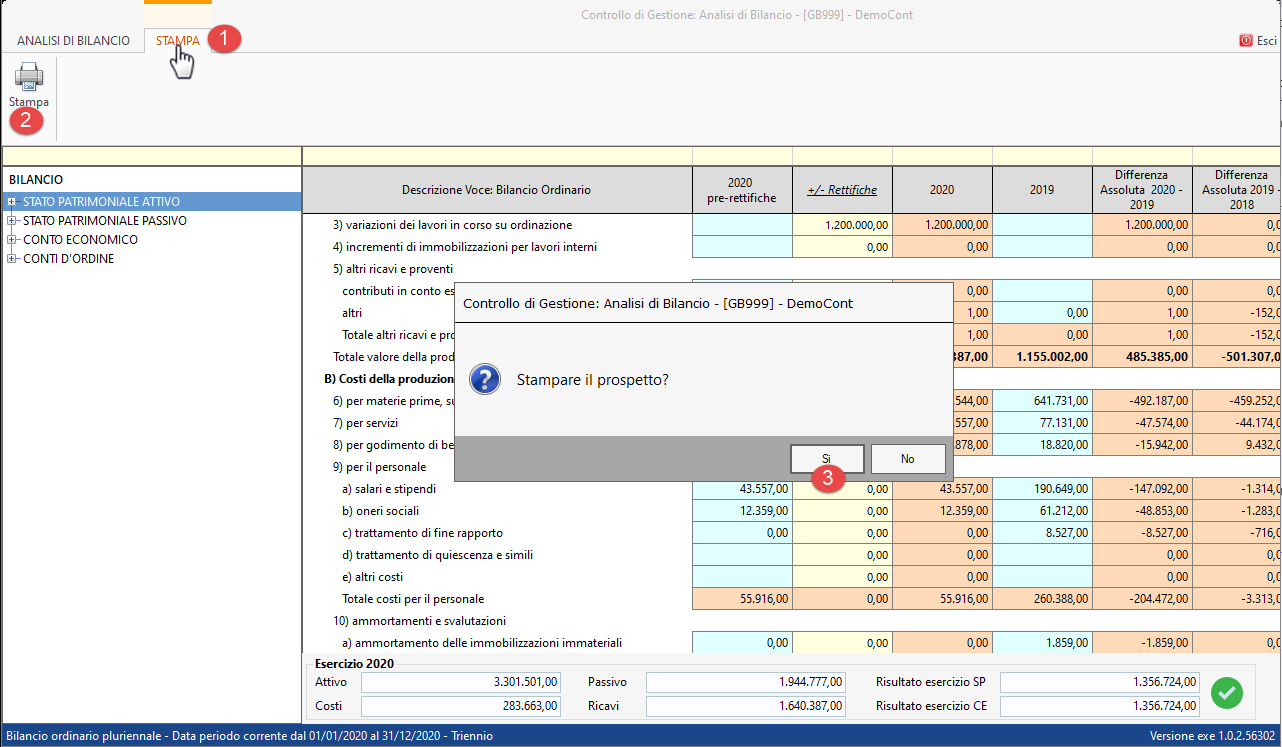

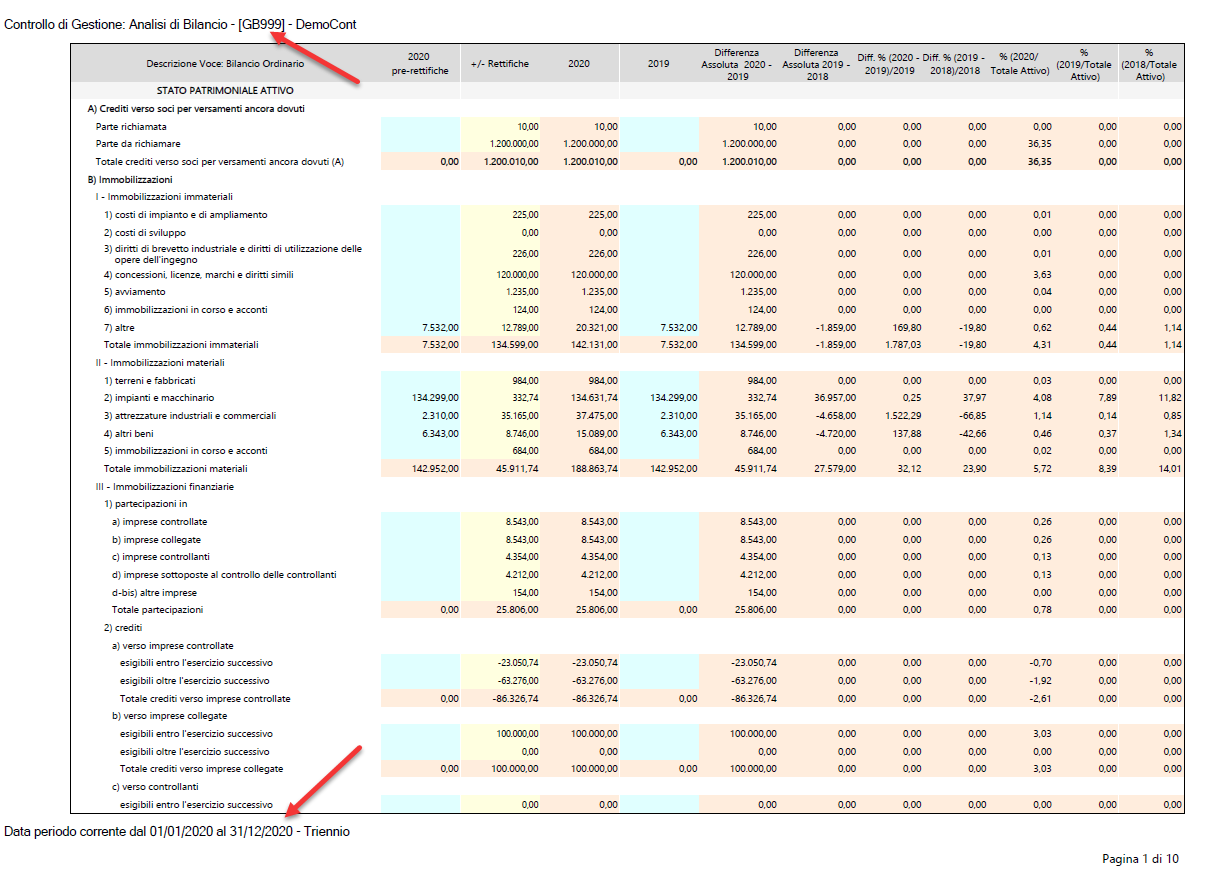

1.4.12 Stampa: logica e tipo di report

Come già anticipato, la filosofia delle stampe (report e relazione) è quella di avere un output che corrisponda a quanto presente "a video", cioè di stampare quello che si vede. Di conseguenza nelle stampe non figureranno annualità o sezioni che siano state precedentemente nascoste attraverso le varie opzioni di visualizzazione che di conseguenza vengono ereditate nei report.

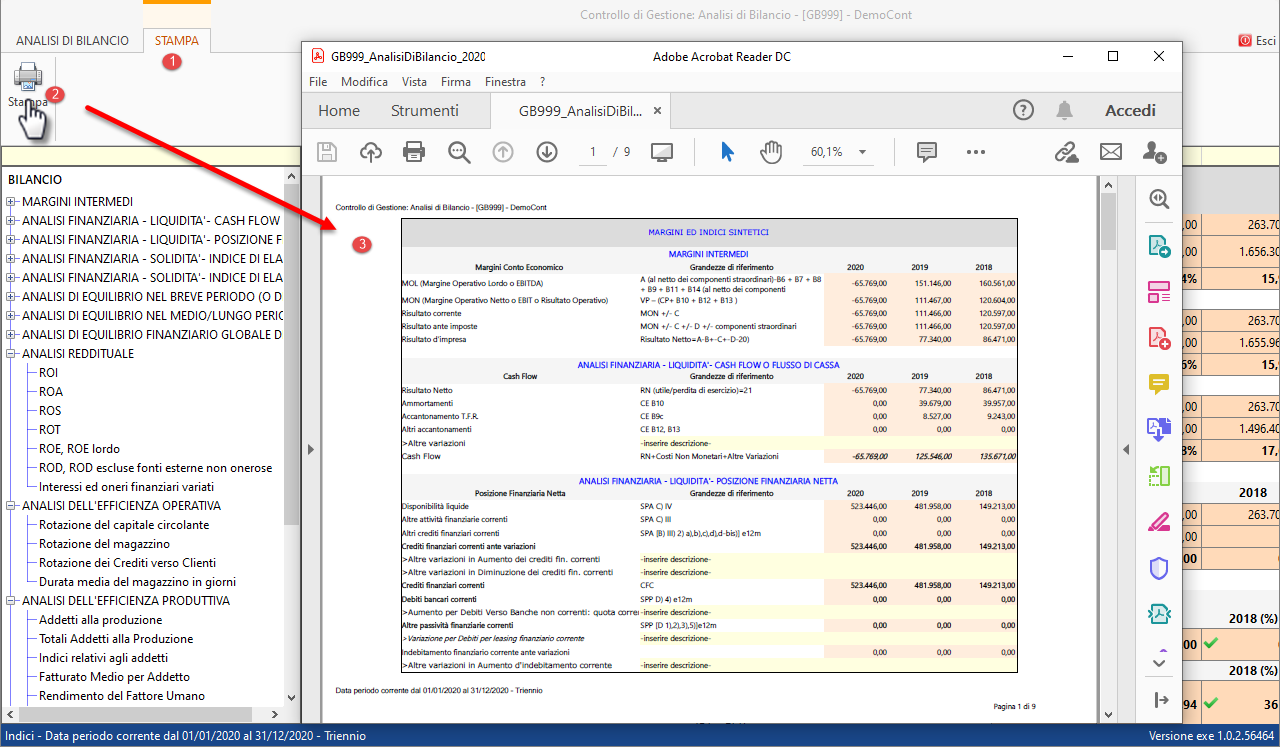

Per stampare occorre cliccare la tab STAMPA, l'icona corrispondente e confermare:

nel report viene riportata la ditta, il dal al dell'annualità corrente e il periodo triennale/quinquennale oggetto di controllo:

Torna su

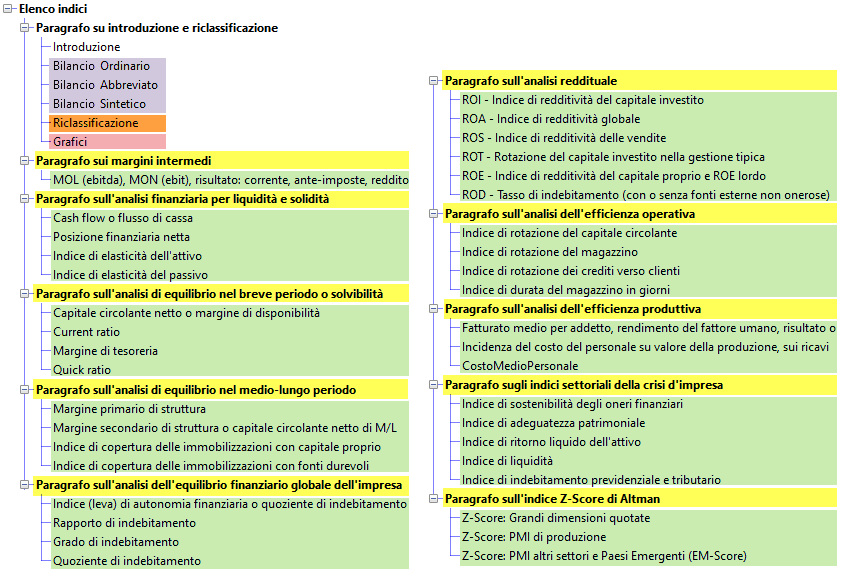

2. Menù Indici

Per accedere al menù indici, dalla dasboard principale, cliccare il pulsante  con cui si passa alla dashboard indici in cui sono calcolati gli indici di bilancio, con sezioni analoghe a quanto visto per il bilancio ordinario e riclassificato:

con cui si passa alla dashboard indici in cui sono calcolati gli indici di bilancio, con sezioni analoghe a quanto visto per il bilancio ordinario e riclassificato:

Sono previste tre dashboard:

-

Dashboard indici (1), che contiene oltre quaranta indici, inclusa la Posizione Finanziari Netta (a cui aggiungere i tre Z-score di Altman che sono però in uno specifico menù).

-

Dashboard indebitamento (2) (spesso richiesta dalle banche).

-

Dashboard riepilogativa (3) che è quella visualizzata all'accesso all'analisi di bilancio sintetica (Home page di accesso al software).?

Lo scorrimento alle dashboard successive, è realizzato con la stessa logica vista in precedenza (con click sulla freccia o in alternativa click sul numero della dashboard) ed è di tipo circolare (dal 3° andando avanti si ritorna al 1°):

?

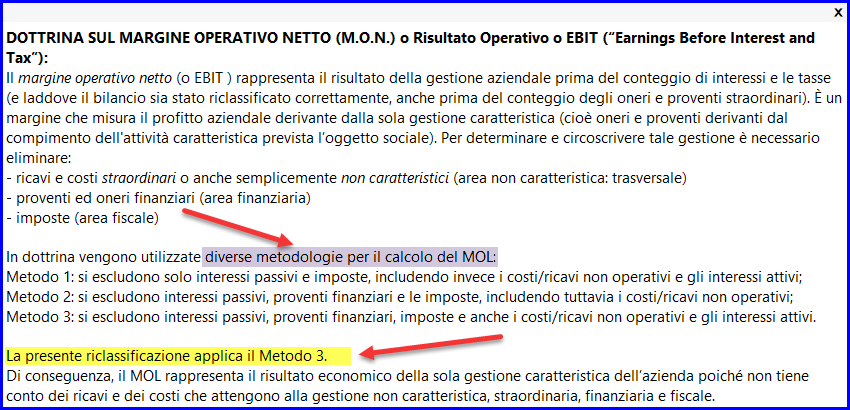

Gli indici sono calcolati sulla base dei valori analitici del bilancio ordinario e/o delle rielaborazioni nel bilancio riclassificato, a seconda delle grandezze di riferimento utilizzate nelle formule. Sinteticamente, gli indici calcolati sono i seguenti:

Torna su

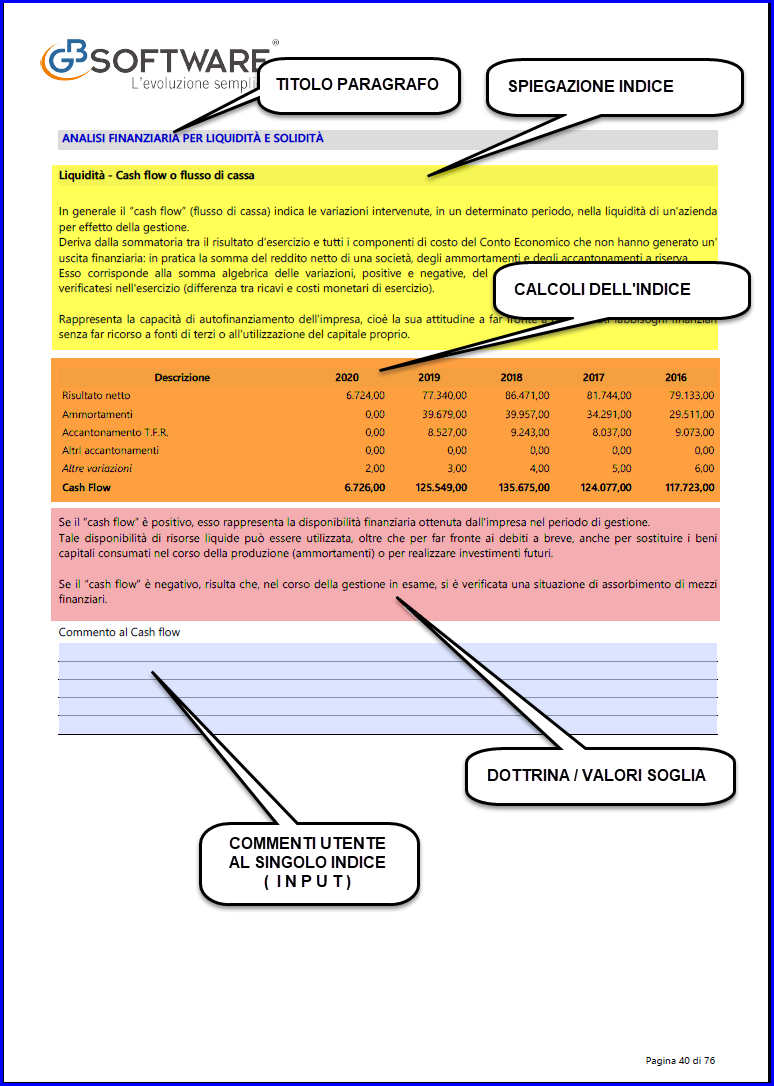

2.1 Guida all'uso degli indici

Per i riferimenti normativi, dottrinali e di prassi adottati nella presente analisi di bilancio (Codice Civile, Codice della Crisi e dell'Insolvenza, CNDCEC, Confindustria, dottrina dominante) si rimanda all'introduzione.

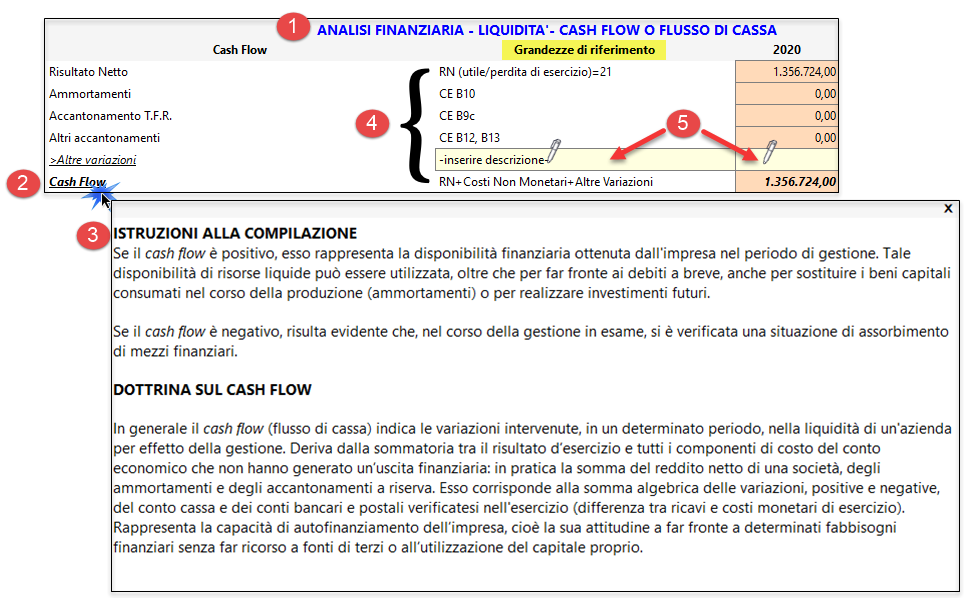

In generale gli indici sono calcolati in una sezione del menù strutturata in modo standard:

-

Un paragrafo che indica il gruppo di indici di cui fa parte quello analizzato (1),

-

La descrizione dell'indice (2) e la sua valorizzazione.

-

Le istruzioni per la compilazione dell'indice e la dottrina sull'indice (3) sono visualizzati cliccando con il mouse la parte sottolineata della descrizione o dei righi da input.

-

La colonna Grandezze di riferimento (4) contiene il riferimento a righi/voci utilizzati per il suo calcolo.

-

In alcuni casi, per dare maggiore flessibilità all'utente, sono previsti righi per Input variazioni sempre adeguatamente commentati con specifiche note, individuabili dal colore giallo chiaro (5), con possibilità di inserire valore e descrizione (opzionale).

?

?

La struttura precedentemente analizzata sarà stampabile nei report o scaricata nella relazione (a meno che non si tratti di un gruppo di indici escluso -dall'utente- in fase di opzioni di stampa)

Anche le descrizioni da input ed i valori di variazione da Input, saranno inclusi nei report.

Torna su

2.2 Funzioni del menù in comune con "Dati Bilancio"

Le funzioni in comune con il menù dati di bilancio sono:

Si rimanda alla precedente sezione della guida per approfondimenti su tali funzionalità.

Torna su

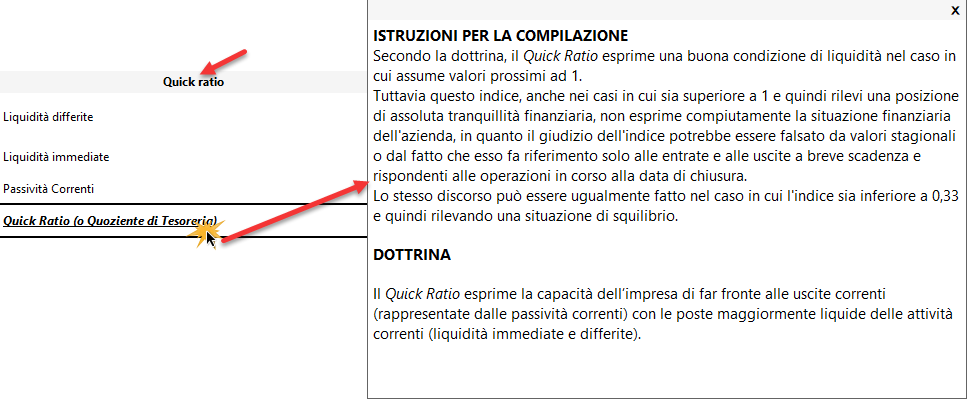

2.3 Istruzioni per la compilazione e dottrina

Le istruzioni per la compilazione dell'indice e la dottrina sull'indice, come anticipato, sono visualizzati cliccando con il mouse la parte sottolineata della descrizione o dei righi da input:

-

Le istruzioni alla compilazione riportano indicazioni per il calcolo e valori soglia ritenuti significativi dalla dottrina. Sono quindi molto importanti per procedere ai commenti del redattore o per formulare giudizi sull'analisi, fermo restando che singoli settori di attività svolta (ATECO) o situazioni contingenti, possono imporre di valutare valori soglia diversi da quelli proposti;

-

la dottrina è mutuata da quella prevalente e se ci sono tesi diverse, vengono proposte e chiarito quella adottata dalla procedura:

La dottrina sarà riportata anche nella relazione, a titolo di presentazione dell'indice e di chiarificazione dei calcoli.

Torna su

2.4 Variazioni

Le variazioni da input, come accennato, servono a raffinare il calcolo di alcuni indici.

2.4.1 Inserimento descrizioni e importi

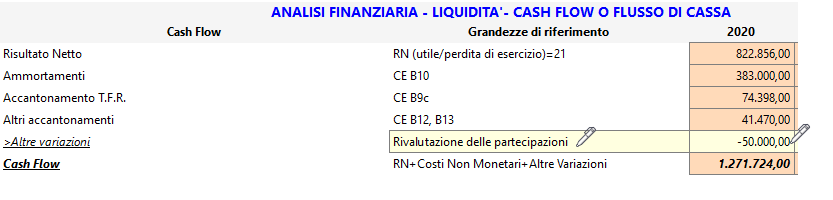

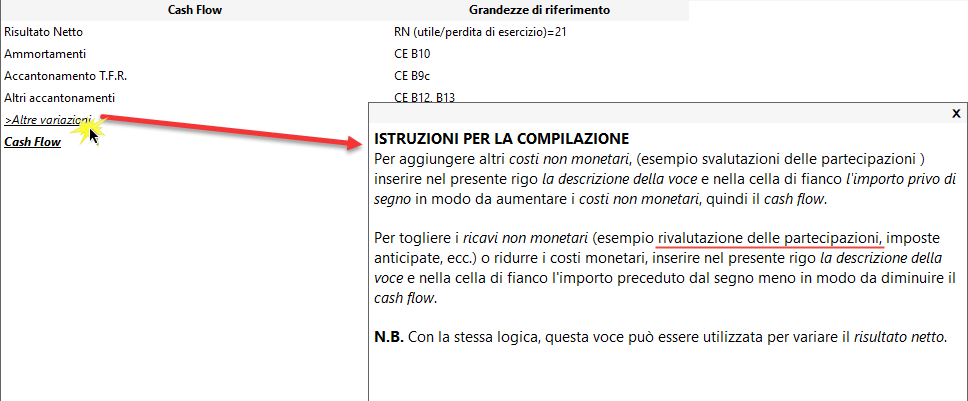

Per comprendere come funziona l'inserimento di variazioni da input immaginiamo di voler considerare nel cash flow, anche i ricavi non monetari, in particolare delle rivalutazione di partecipazioni pari a 50.000 euro (che di regola non vengono riprese dall'indice).

Cliccando nel rigo di variazione appare la nota che ci spiega come fare:

di conseguenza, nel prospetto, compiliamo quanto segue:

in questo modo nel cash flow è stato eliminato l'effetto distorsivo della rivalutazione delle partecipazioni, inserendo anche la descrizione della variazione e con il giusto segno del valore.

Uscendo dal prospetto le variazioni sono automaticamente salvate (e ricaricate all'ingresso).

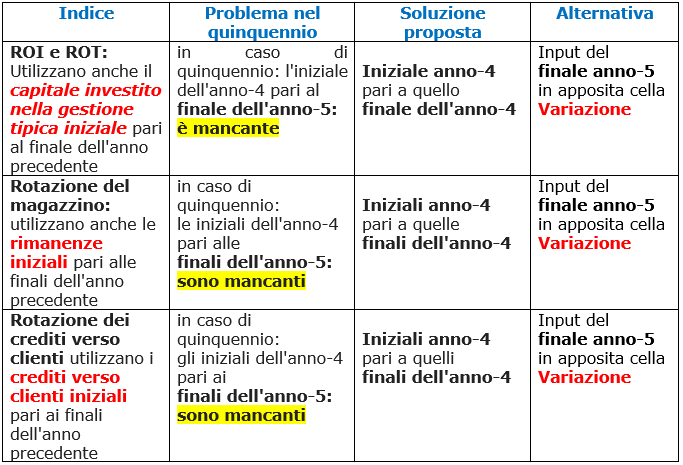

2.4.2 Anno precedente il triennio o il quinquennio

Alcuni indici possono utilizzano valori presenti nell'anno precedente quello analizzato.

In caso di analisi del triennio, non necessariamente è presente l'anno precedente (che farebbe parte del quadriennio) e analogamente analizzando il quinquennio non necessariamente è presente l'anno precedente (che farebbe parte del sessennio).

Per gestire queste casistiche, sono stati inseriti dei righi di appoggio per consentire input per variazioni che completino i dati dell'anno precedente, senza dover inserire una intera annualità precedente.

I campi nota, associati ai righi interessati, evidenziano la fattispecie, e la soluzione proposta.

Quinquennio

Analizziamo gli indici che presentano questa casistica, la soluzione proposta o l'alternativa da input (per l'utente che dispone di dati aggiuntivi):

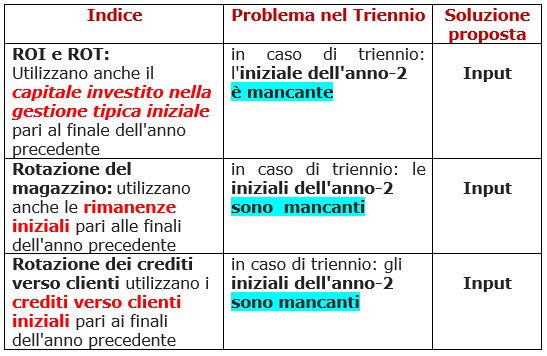

-

ROI: Return On Investment o Indice di redditività del Capitale Investito nell'Area caratteristica (utilizza il Capitale investito iniziale pari al finale dell'anno precedente).

-

ROT: Return on Assets (utilizza il Capitale investito iniziale pari al finale dell'anno precedente).

-

Indice di Rotazione del magazzino: utilizza le rimanenze iniziali pari alle finali dell'anno precedente.

-

Indice di Rotazione dei crediti verso clienti: utilizza i crediti verso clienti iniziali pari ai finali dell'anno precedente.

?

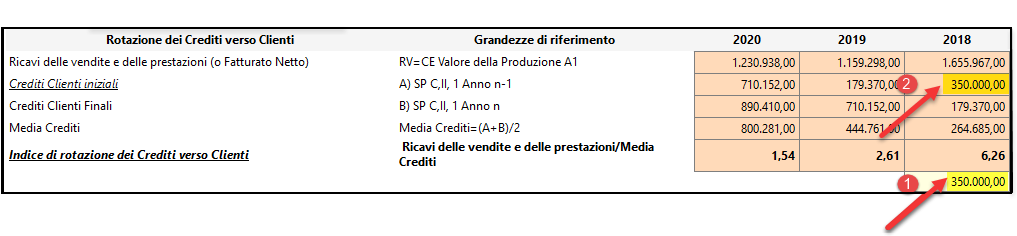

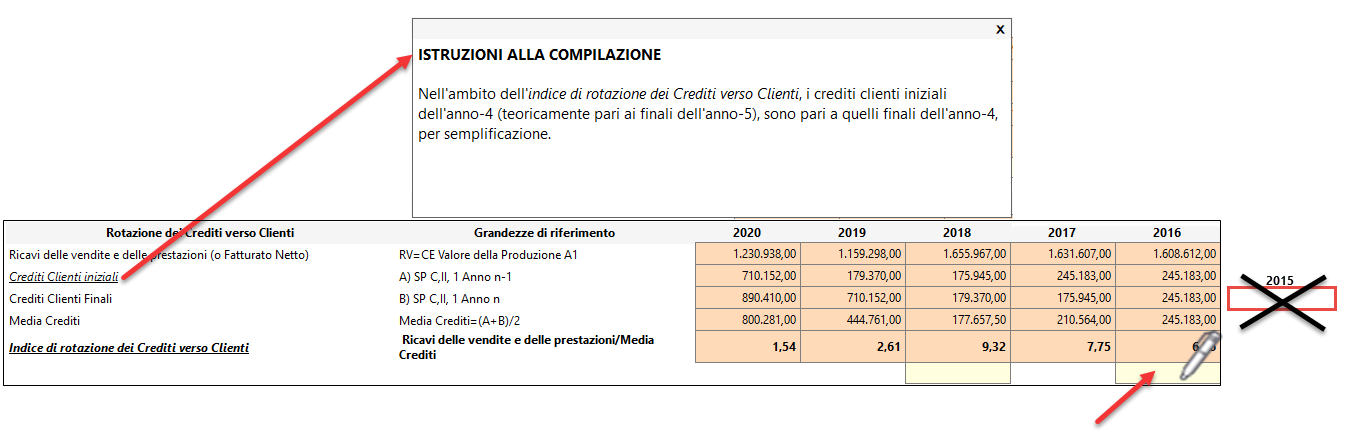

Ad esempio nella Rotazione dei crediti verso clienti, abbiamo di default crediti del 2016 inziali = finali (245.183).

Se invece i crediti 2016 iniziali (pari a quelli finali 2015) fossero pari a 200.000, occorre ridurre l'importo per farlo convergere, con una diminuzione di euro -45.183 (effettivo=200.000 meno automatico=245.183).

L'input potrà essere inserito nella cella in basso a destra in fondo al quinquennio:

Ovviamente ciò richiede di disporre dei dati del sesto anno precedente.

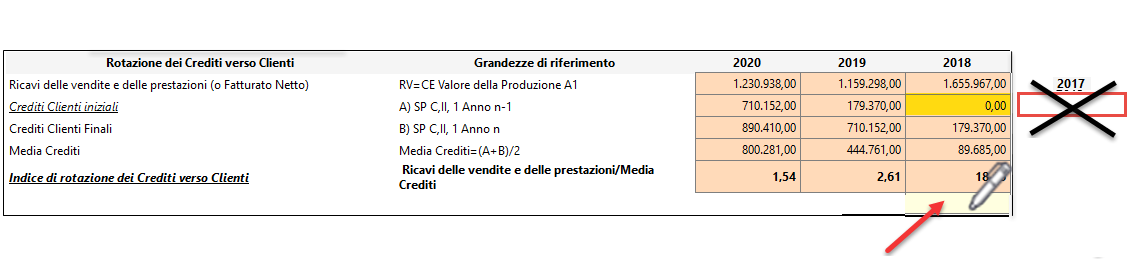

Triennio

Nel caso di un'analisi su un triennio, la stessa problematica si riferisce al valore del quarto anno precedente, con la differenza che nel triennio i crediti iniziali dell'anno meno recente sono a zero.

Passando ad un esempio pratico, potremmo avere la seguente situazione:

Se i crediti del quarto anno precedente (finali 2017) ammontano a 350.000 euro: tutto l'importo deve essere inserito da Input, cioè nell'input del triennio va l'importo mancante a totale e non la diminuzione/aumento a titolo di variazione:

Anche in tale caso, l'inserimento del valore del quarto anno precedente, presuppone di avere un bilancio o i dati di tale annualità.

In caso di assenza del dato relativo al quarto anno, si consiglia di inserire come rigo variazione l'importo uguale al finale del terzo anno (nell'esempio inserire 179.370).

Tra le funzioni particolari del menù, oltre allo scorrimento delle tre dashboard, c'è la cancellazione delle variazioni da input, che servono, come accennato a raffinare il calcolo di alcuni indici.

Le variazioni possono essere cancellate:

-

individualmente attraverso il semplice "canc" del valore della cella o della descrizione

-

complessivamente come da selezione multipla, attraverso il comando Pulisci variazioni, rispondendo OK al messaggio che segue:

la cancellazione delle variazioni si ripercuote automaticamente sull'aggiornamento degli indici/valori.

la cancellazione delle variazioni non è reversibile.

Torna su

2.4.3.1. Mostra (Nascondi) Righi Varizioni.

Per tale funzionalità far riferimento al punto 1.4.9.1

Torna su

2.5 Esito positivo o negativo degli indici della crisi

Come accennato, nella dashboard riepilogativa, è presente l'esito della crisi d'impresa (collegato al modulo crisi d'impresa )

Ciò richiede che il modulo Crisi sia abilitato (nell'ambito dell'applicazione Controllo di Gestione GB) e che sia stato elaborato un periodo (bilancio) e con esito definito.

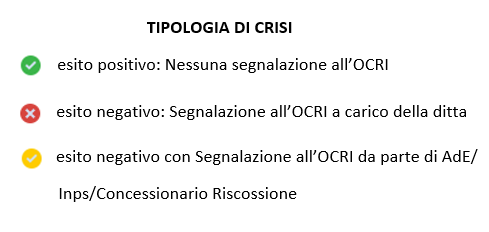

l'esito può essere di tre tipi:

Nell'Analisi di Bilancio Sintetica sono inclusi i cinque indici consuntivi o settoriali della crisi d'impresa: possono essere utilizzati se il modulo sulla crisi non fosse abilitato o l'esito definito:

Per evitare di commettere un errore e di concludere che gli indici della crisi presenti nell'Analisi di Bilancio Sintetica siano di per sé sufficienti ad escludere la crisi, si precisa che:

- gli indici settoriali o a consuntivo sono solo uno degli elementi per valutare la crisi,

- esiste l'obbligo di verifica del patrimonio netto,

- esiste l'obbligo di calcolare il D.S.C.R. per valutare l'equilibrio di tesoreria prospettica.

- esiste l'obbligo di valutazione dei debiti significativi verso dipendenti o fornitori,

- esiste l'obbligo di valutazione dei debiti significativi verso certi Enti pubblici,

- esiste l'obbligo di verificare la mancanza o meno della prospettiva di continuità,

- esiste la possibilità di adottare indici alternativi come lo Z-score di Altman.

Quindi gli indici settoriali possono essere utilizzati:

-

in assenza del modulo crisi d'impresa

-

o in assenza di una elaborazione del periodo/scenario della crisi

-

oppure per un'analisi di bilancio orientata a valutare anche la fragilità finanziaria (o meno) della ditta visto che l'analisi di bilancio sintetica offre un trend sul triennio o sul quinquennio (mentre la crisi d'impresa opera di regola solo sul periodo corrente).

Ciò premesso, ricordiamo che gli indici della crisi nell'analisi sono:

-

Indice di sostenibilità degli oneri Finanziari

-

Indice di adeguatezza patrimoniale

-

Indice di ritorno liquido dell'attivo

-

Indice di liquidità

-

Indice di indebitamento previdenziale o tributario

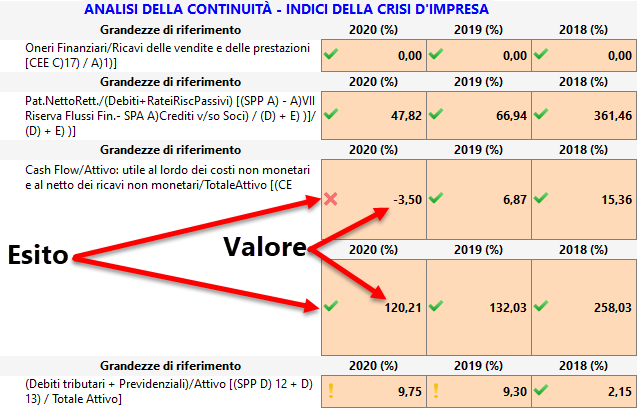

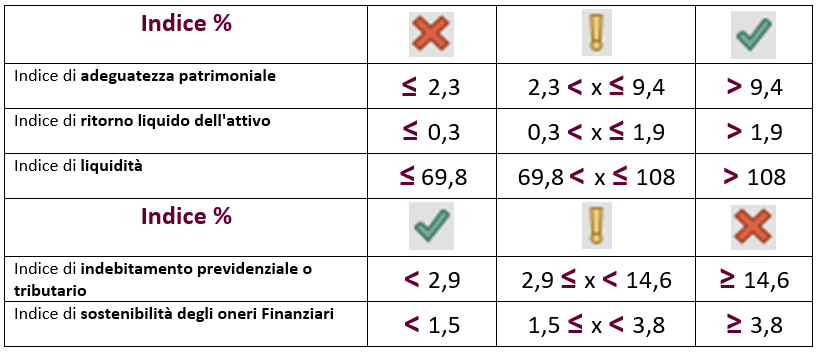

il funzionamento degli indici prevede l'esposizione di un valore e la visualizzazione di un' icona che rappresenta l'esito:

I vari esiti sono collegati ai seguenti valori soglia:

l'esito può essere negativo  , incerto

, incerto  , o positivo

, o positivo  .

.

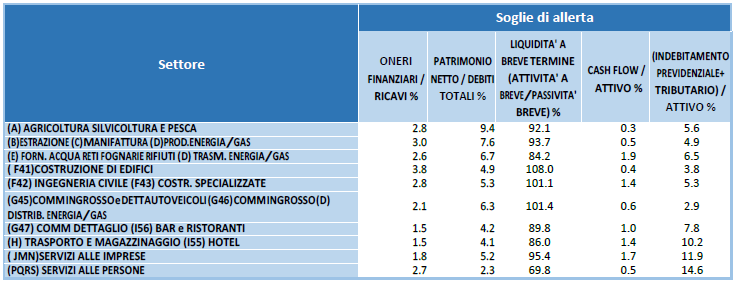

I livelli soglia dell'incerto, sono entro i minimi e massimi (indicati nel documento del CNDCEC) ma considerando tutti i settori nel complesso. Riprendendo il documento originale CNDCEC, avremo:

Circa le indicazioni CNDCEC avremo:

• ONERI FINANZIARI / RICAVI: si accende il segnale in caso di valori maggiori o uguali al valore soglia;

• PAT. NETTO / DEBITI TOTALI: si accende il segnale in caso di valori minori o uguali al valore soglia;

• LIQUIDITA' A BREVE TERMINE: si accende il segnale in caso di valori minori o uguali al valore soglia;

• CASH FLOW / ATTIVO: si accende il segnale in caso di valori minori o uguali al valore soglia;

• (INDEBITAMENTO PREVIDENZIALE + TRIBUTARIO) / ATTIVO: si accende il segnale in caso di valori maggiori o uguali al valore soglia.

Nell'esempio precedente, incerto si verifica con un valore di 9,75 dell'indice di indebitamento previdenziale o tributario, che è compreso tra i valori soglia 2,9 e 14,6. Di conseguenza occorre verificare puntualmente le segnalazioni incerte riferendosi al proprio codice attività ATECO e il documento del 20 ottobre 2019 del CNDCEC: la verifica corretta per codice attività viene invece eseguita automaticamente dall'applicazione crisi d'impresa nell'ambito del Controllo di Gestione GB.

Si ricorda infine che per la normativa sulla crisi d'impresa tutti gli indici settoriali o a consuntivo devono avere esito negativo contemporaneamente per far presumere una potenziale crisi.

Torna su

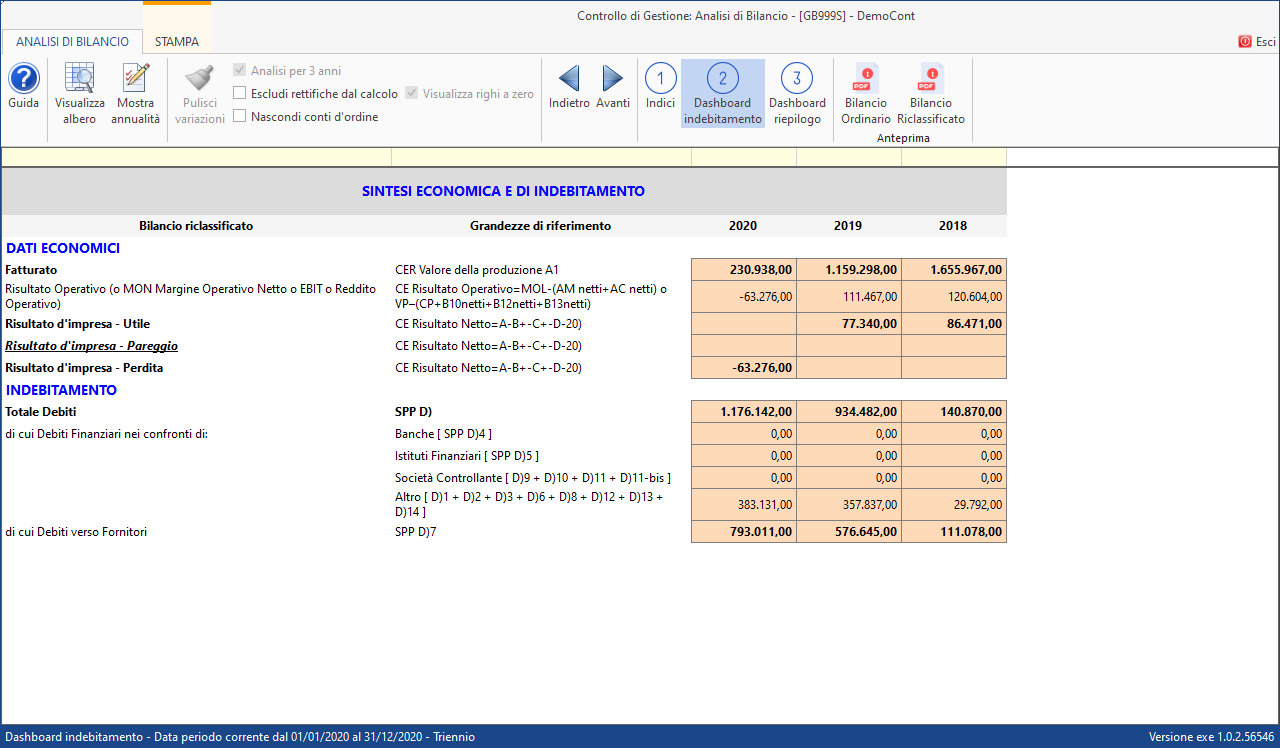

2.6 Dashboard indebitamento

Scorrendo i menù con le frecce,  si passa alla dashborad indebitamento:

si passa alla dashborad indebitamento:

Vi sono riportati i dati di bilancio riclassificati per evidenziare:

-

Economici: Fatturato, MON/Ebit, Risultato d'esercizio

-

Finanziari: Totale Debiti, di cui Finanziari bancari e non bancari, ed i Debiti v/so Fornitori.

Come già anticipato si tratta di un prospetto che spesso viene richiesto dalle Banche al momento del rinnovo dei fidi.

Torna su

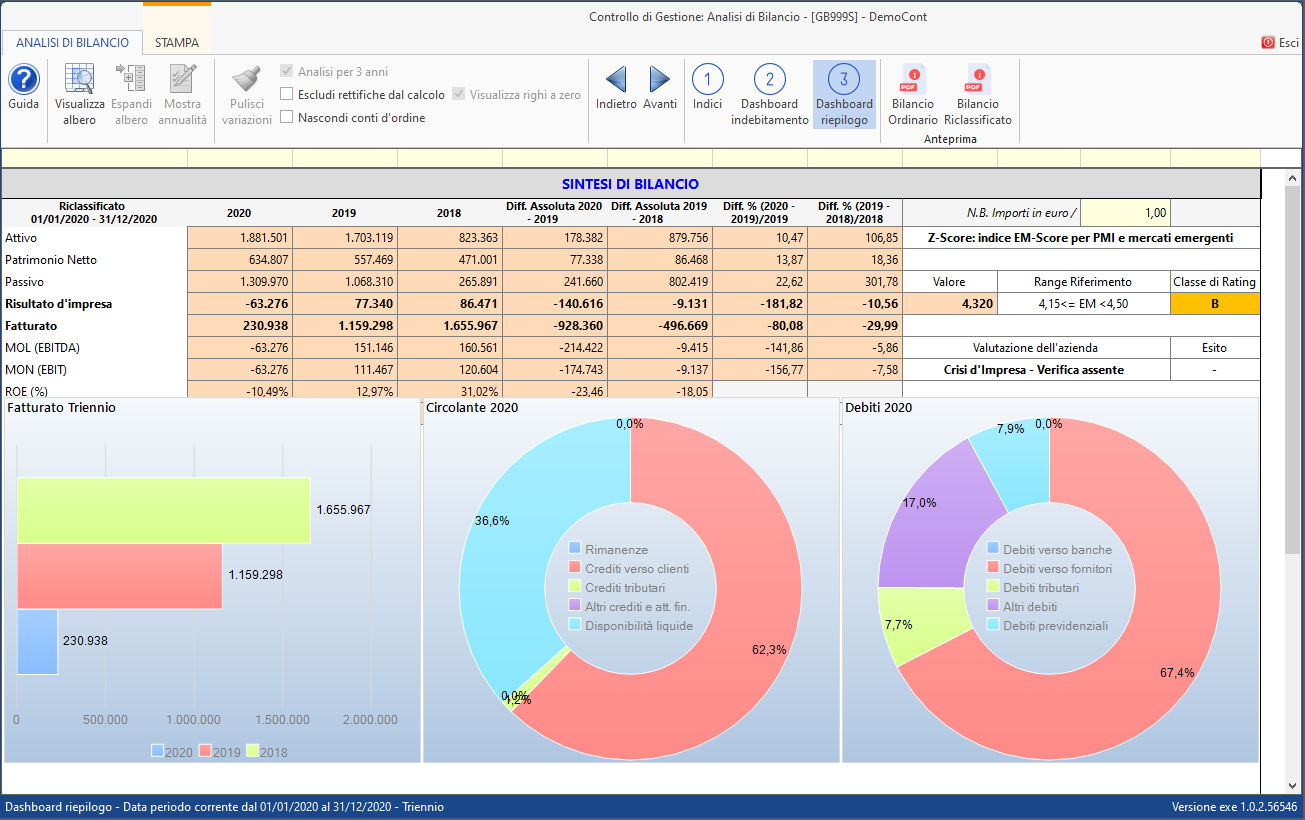

2.7 Dashborad riepilogo

Scorrendo i menù con le frecce,  si passa alla dashborad riepilogo (la stessa della homepage dell'analisi di bilancio sintetica):

si passa alla dashborad riepilogo (la stessa della homepage dell'analisi di bilancio sintetica):

La differenza di questa visualizzazione, è che in questa sezione si possono utilizzare le funzioni presenti in alto e comuni agli altri menù: escludi rettifiche, visualizza bilancio ordinario o riclassificato ecc.

Si ricorda che anche in questa sezione si possono ridurre gli importi della dashboard espressi in unità di Euro: se si intende riportare i valori alle migliaia di euro, o alle centinaia, è sufficiente compilare il campo ed inserire il divisore ritenuto soddisfacente (1.000 o 100, ad esempio) o reinserire 1 per avere la rappresentazione iniziale.

Torna su

2.8 Stampa

Per stampare occorre cliccare la tab STAMPA e l'icona corrispondente, ottenendo un pdf secondo la regola "stampo ciò che vedo":

Per le opzioni di visualizzazione e quindi di stampa si rimanda alla sezione precedente della guida.

Torna su

3. Scoring

Per accedere al menù scoring, dalla dashboard principale, cliccare il pulsante  con apertura di una maschera funzionale al calcolo delle componenti necessarie alla valorizzazione dello Z-score.

con apertura di una maschera funzionale al calcolo delle componenti necessarie alla valorizzazione dello Z-score.

la gestione prevede tre sezioni identificate dai menù che si possono scorrere nel modo tradizionale cioè con le frecce o cliccando il numero (sempre con una logica circolare):

-

Il menù indici consente di inserire alcune variabili da input e di visualizzare i singoli indici.

-

Il menù formule riporta il dettaglio della costruzione delle formule complesse dello Z-score, secondo i tre modelli classici.

-

Il menù valutazione riporta gli esiti con scoring e valutazione, sulla base dei tre modelli.

Lo scoring riguarda sempre un triennio di cui di fatto si visualizza il trend, mentre la valutazione riguarda sempre l'anno corrente.

Importanza del Trend

? Il trend consente di trarre ulteriori considerazioni sull'esito del singolo esercizio: partendo dalla consapevolezza che valori più elevati degli Z-score indicano situazioni migliori per l'azienda, avere un indice pari a 2 (nell'esercizio corrente) provenendo da un indice pregresso di 4 poi 3, significa un peggioramento, mentre provenendo da una serie consecutiva di 0,5 ed 1 sarà valutato positivamente.

Torna su

3.1 Dottrina

Le tecniche di Scoring

Le tecniche di Scoring si basano su modelli di previsione delle insolvenze costruiti con diverse metodologie di tipo statistico.

I più noti sono quelli basati sull'analisi discriminante.

Con l'analisi discriminante sono identificate alcune variabili indipendenti (normalmente indici di bilancio) alle quali, con elaborazioni statistiche, si attribuiscono dei "pesi" per ottenere un risultato che è considerato espressivo della capacità dell'azienda di perdurare nel tempo.

Il modello Z-Score di Altman

E’ un modello di previsione dell’ insolvenza per valutare lo stato di salute di un’ impresa dal punto di vista finanziario costatandone la "fragilità" in termini di “Probabilità di Fallimento futuro”.

È utilizzato come strumento di analisi per conoscere le performance e i profili di rischiosità connessi alla propria struttura finanziaria che permette di:

-

Individuare e prevedere tempestivamente situazioni di squilibrio

-

Analizzare dinamicamente il proprio settore allo scopo di seguire l’evoluzione da un anno all’altro del settore in cui si opera

-

Ricavare utili informazioni per scelte tattiche o strategiche

-

Identificare un’unità di misurazione di riferimento (Z-score)

Torna su

3.2 Funzioni del menù in comune con "Dati di Bilancio"

Le funzioni in comune con il menù dati di bilancio sono:

Si rimanda alla precedente sezione della guida per approfondimenti su tali funzionalità.

Torna su

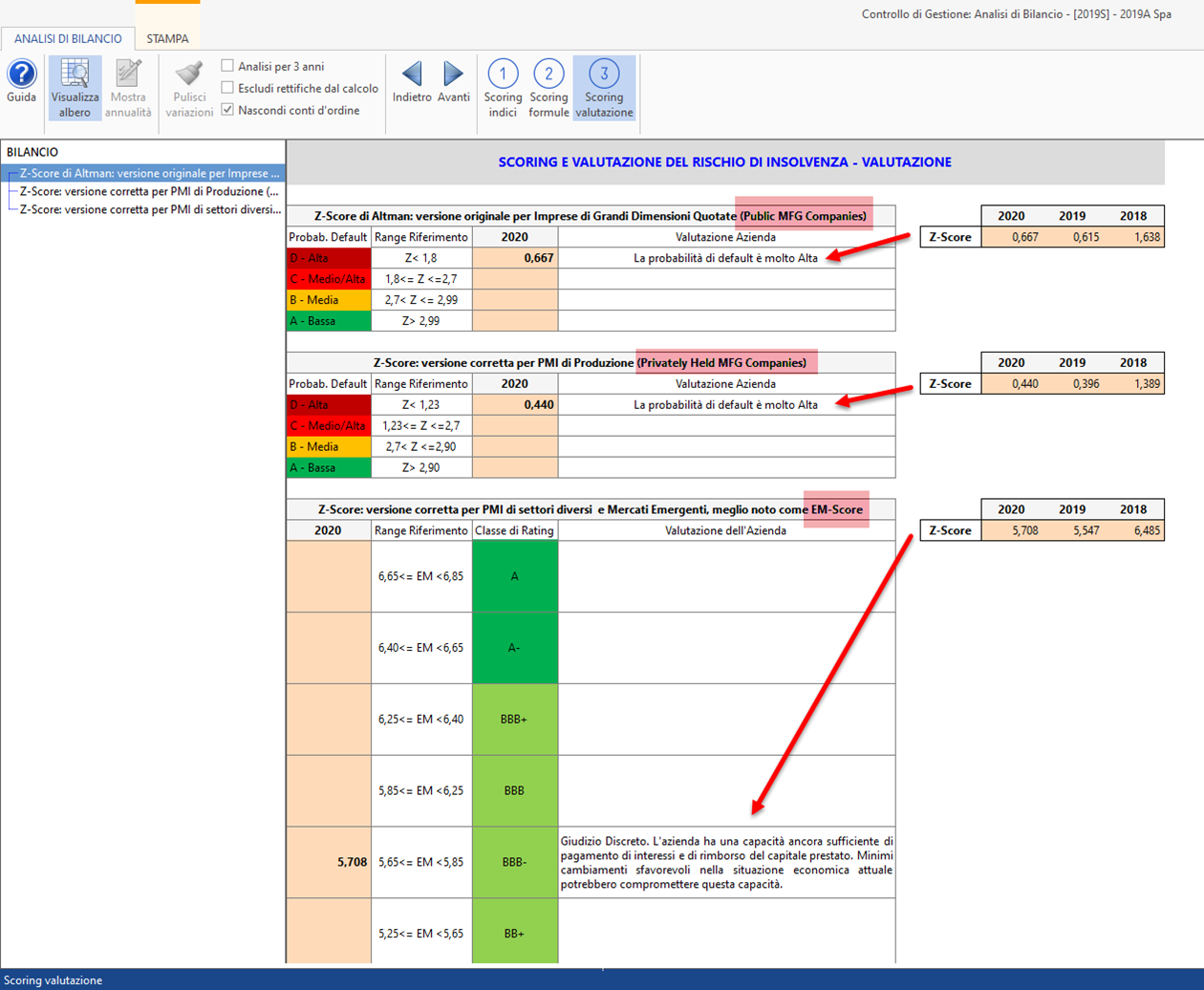

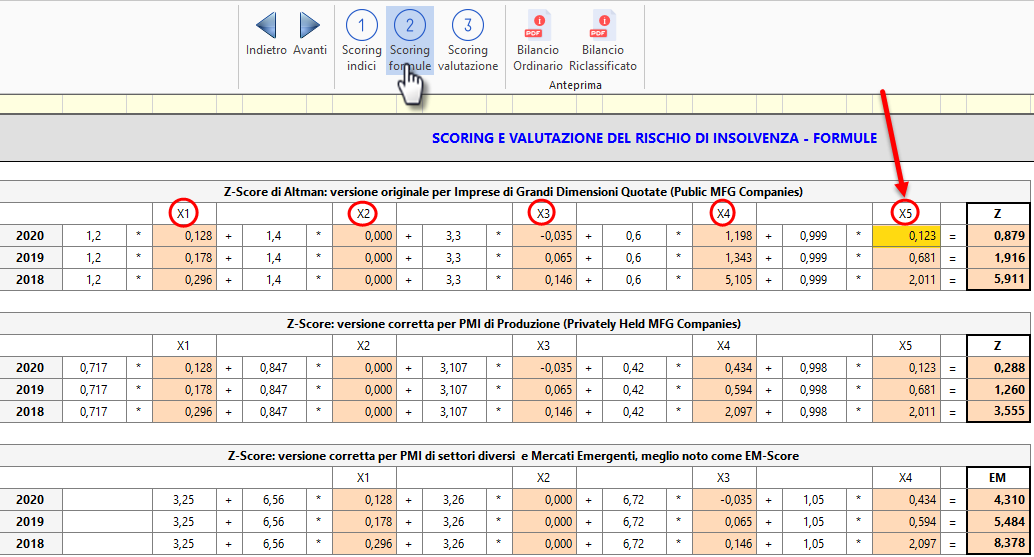

3.3 Z-Score - Versione originale

Questa versione originaria del modello è valida per le Società Industriali Quotate di grandi dimensioni.

Le variabili

X1 La procedura riporta in automatico, direttamente all’interno del prospetto, le grandezze del Bilancio Riclassificato utili al calcolo dell’indice.

X2 La procedura riporta in automatico il Capitale Investito.

L’utente deve inserire da input, eventualmente nei campi giallo chiaro, la quota di Utili non distribuiti, che nel modello si fanno coincidere con l’ammontare di Riserve di Utili al 31/12 dell’anno di riferimento.

X3 La procedura riporta in automatico, direttamente all’interno del prospetto, le grandezze del Bilancio Riclassificato utili al calcolo dell’indice.

X4 La procedura riporta in automatico le Passività totali.

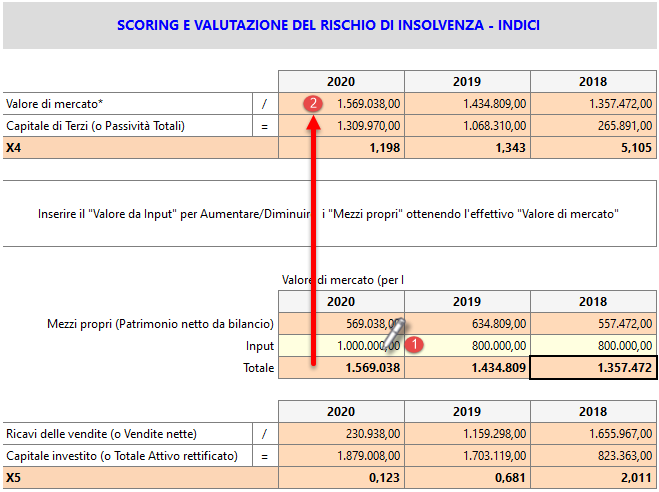

Determinazione del valore di mercato per le Imprese Quotate

L’aggregato “Valore di Mercato” per le Imprese Quotate può o meno coincidere con il Patrimonio Netto dell’azienda.

Questo perché in fase di quotazione non si tiene conto solo del Capitale Proprio dell’azienda, ma si apprezza il futuro esprimendo un giudizio sempre più legato alla conoscenza della gestione, dell'efficacia con cui è condotta e dei miglioramenti realizzabili nonché degli orientamenti di lungo periodo in termini di crescita e di capacità di controllarla.

Da un'analisi della frequenza di applicazione e dell'importanza data ai singoli criteri nella realtà italiana, risulta che il metodo più comunemente impiegato nella valutazione delle aziende in fase di quotazione è il metodo finanziario nella versione dell'Unlevered Discounted Cash Flow (DCF): questo metodo porta ad esprimere il valore dell'azienda come differenza tra il valore dell'investimento globale netto e il valore attuale dei debiti finanziari.

E’ chiaro che il semplice riporto automatico della posta Patrimonio Netto nella casella relativa al Valore di Mercato avrebbe potuto falsare la determinazione della variabile X4.

Per questo motivo, è presente un prospetto per la determinazione del Valore di Mercato dell’azienda: l’utente può inserire da input nella casella gialla il maggiore o minore valore per rettificare il totale del Patrimonio Netto riportato in automatico dalla procedura nella casella celeste.

X5

La procedura riporta in automatico, direttamente all’interno del prospetto, le grandezze del Bilancio Riclassificato utili al calcolo dell’indice.

La formula

Proseguendo nella sezione scoring formule nella formula vengono riportati in automatico gli indici (X1, X2, X3, X4, X5) direttamente dai prospetti in cui sono stati calcolati. Il valore del Z-Score emerge come sommatoria dei prodotti tra queste variabili e i pesi ad esse associati.

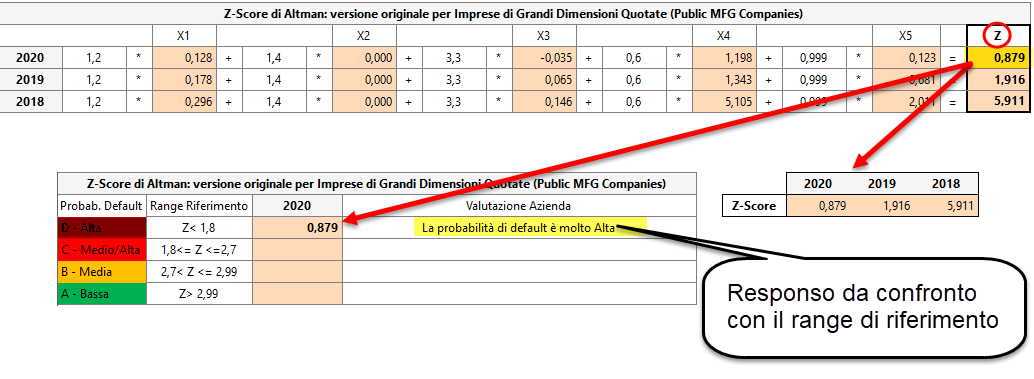

La valutazione

Il prospetto fornisce in automatico una valutazione dell’Impresa a partire dal valore dello Z-Score ottenuto, e in particolare:

-

confronta il valore con il range di riferimento

-

evidenzia la Probabilità di Default generalmente associata all’intervallo in cui esso risulta compreso

?

Torna su

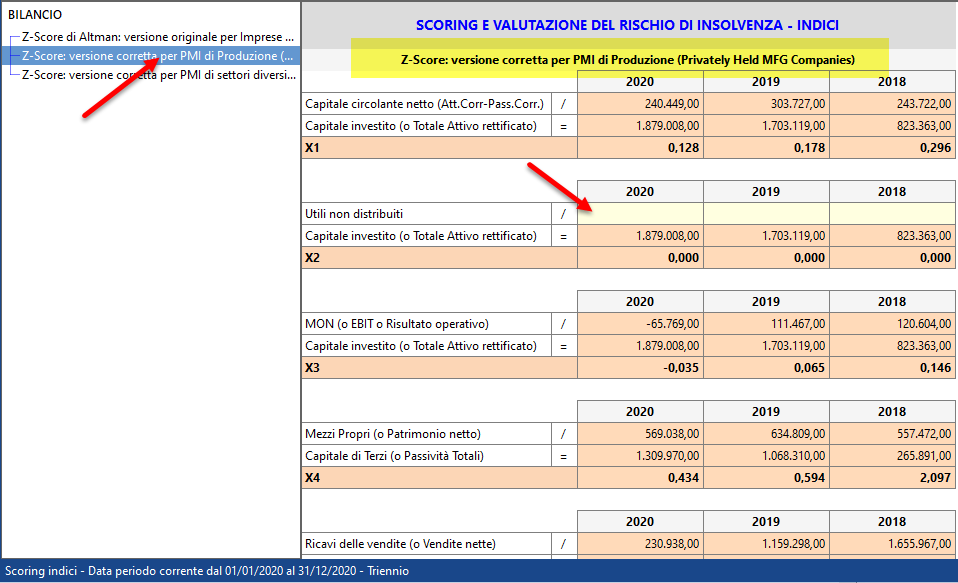

3.4 Z-Score - Versione Corretta per PMI di Produzione

Questo modello è valido per Piccole Medie Imprese di Produzione non quotate.

Le variabili

In questo modello gli indici considerati sono esattamente gli stessi del modello precedente quindi, per non appesantire ulteriormente il documento, i prospetti per il loro calcolo non vengono riportati.

L’utente deve inserire da input nei campi Bianchi la quota di Utili non distribuiti, che nel modello si fanno coincidere con l’ammontare di Riserve di Utili al 31/12 dell’anno di riferimento.

Si tenga presente, però, che in questo caso nel calcolo dell’indice X4 il Valore di Mercato coincide con il Patrimonio Netto e quindi nel dettaglio non è presente il prospetto per la rideterminazione dello stesso.

La formula

Nella formula vengono riportati in automatico gli indici (X1, X2, X3, X4, X5) direttamente dai prospetti in cui sono stati calcolati (nel dettaglio). Il valore del Z-Score emerge come sommatoria dei prodotti tra queste variabili e i pesi ad esse associati.

NB: Si noti che i pesi originariamente attribuiti alle variabili sono sensibilmente variati, segnale che la loro capacità discriminante in questa versione è cambiata.

La valutazione

Il prospetto fornisce in automatico una valutazione dell’Impresa a partire dal valore dello Z-Score ottenuto, in particolare:

- confronta il valore con il range di riferimento;

- evidenzia la Probabilità di Default generalmente associata all’intervallo in cui esso risulta compreso.

NB: Si noti che anche gli estremi dell’intervallo di riferimento sono sensibilmente variati.

Torna su

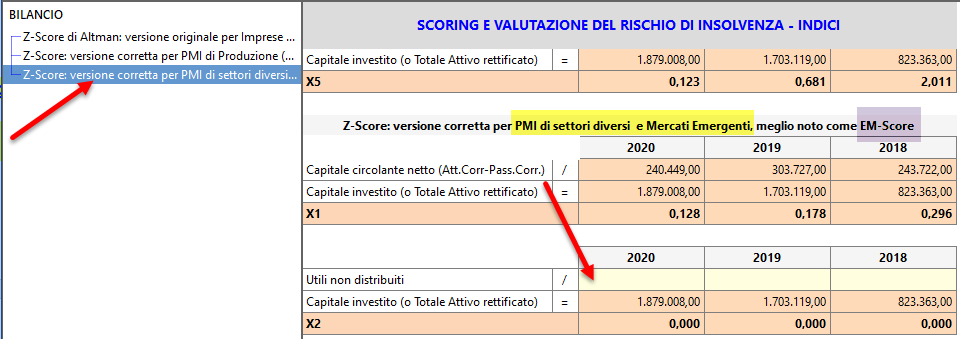

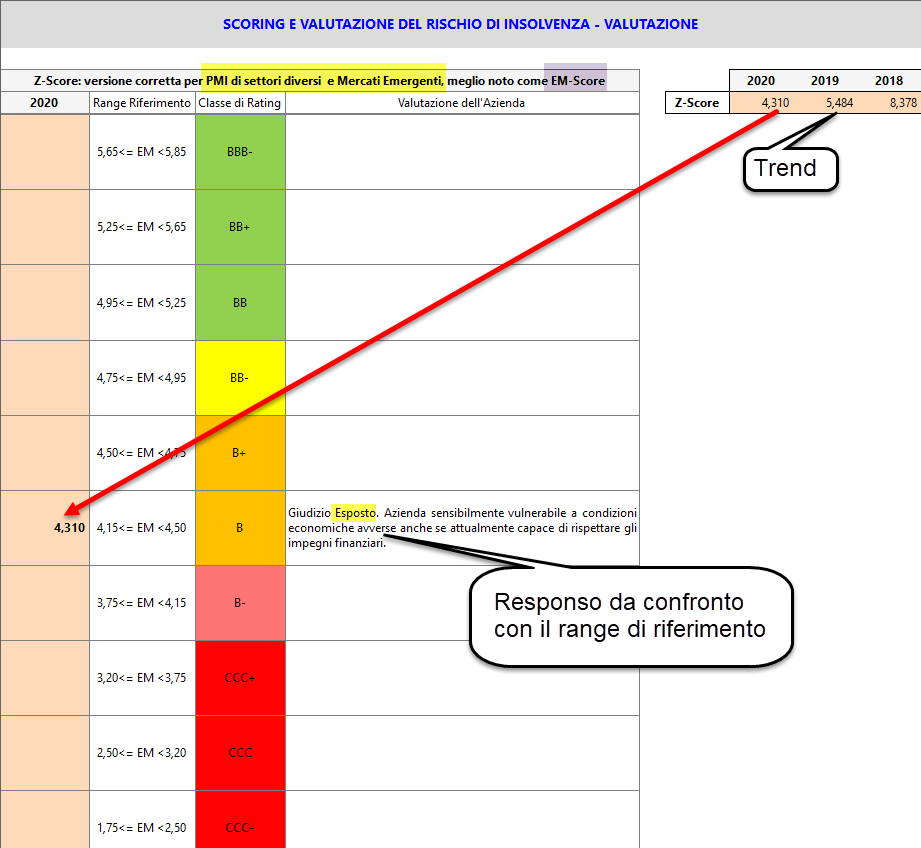

3.5 Z-Score - Versione Corretta per PMI non di Produzione e Mercati Emergenti: l’EM-Score

Questo modello è valido per Piccole Medie Imprese non di Produzione (non quotate) e Mercati Emergenti (quindi per la maggioranza delle imprese con cui normalmente si opera).

Le variabili

Nel modello si tiene conto solamente delle variabili X1, X2, X3, X4 del modello per PMI di produzione, non essendo disponibile o significativo in questo contesto il valore delle Vendite Nette (considerato nel calcolo di X5).

Nel dettaglio è comunque necessario procedere all’imputazione manuale degli Utili non distribuiti nella casella gialla:

La formula

Nella formula vengono riportati in automatico gli indici (X1, X2, X3, X4) direttamente dai prospetti in cui sono stati calcolati (nel dettaglio). Il valore del Z-Score emerge come sommatoria dei prodotti tra queste variabili e i pesi ad esse associati.

NB: Si noti che anche in questo caso i pesi originariamente attribuiti alle variabili sono sensibilmente variati.

La Valutazione

Il prospetto fornisce in automatico una valutazione dell’Impresa a partire dal valore dello Z-Score ottenuto, in particolare:

- confronta il valore con il range di riferimento

- evidenzia la Probabilità di Default generalmente associata all’intervallo in cui esso risulta compreso

In questo caso nella tabella è riportata anche la classe di rating, indicatore tipico usato dalle banche per la valutazione di Imprese alle quali concedere credito.

NB: In riferimento al prospetto, si noti come all’aumentare del valore dell’EM-Score, aumenti l’affidabilità dell’azienda.

Come già anticipato in tema di indici settoriali della Crisi d'Impresa, o consuntivi, si ricorda che le valutazioni Z-Score non hanno valenza oggettiva assoluta nella valutazione d’Impresa, ma necessitano di integrazione con ulteriori informazioni sull’andamento storico della situazione d’Impresa e sulle sue capacità gestionali future.

Torna su

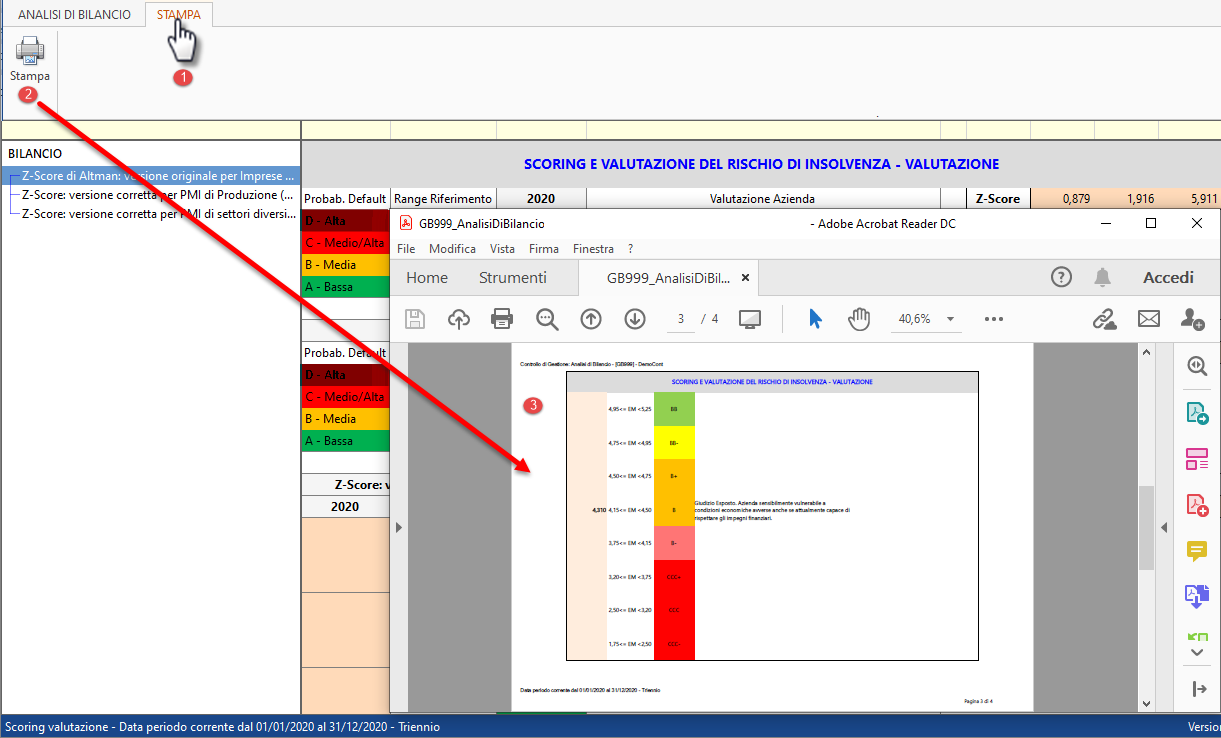

3.6 Stampa

Per stampare occorre cliccare la tab STAMPA e l'icona corrispondente, ottenendo un pdf secondo la regola "stampo ciò che vedo":

Per le opzioni di visualizzazione e quindi di stampa si rimanda alla sezione precedente della guida al bilancio ordinario pluriennale.

Torna su

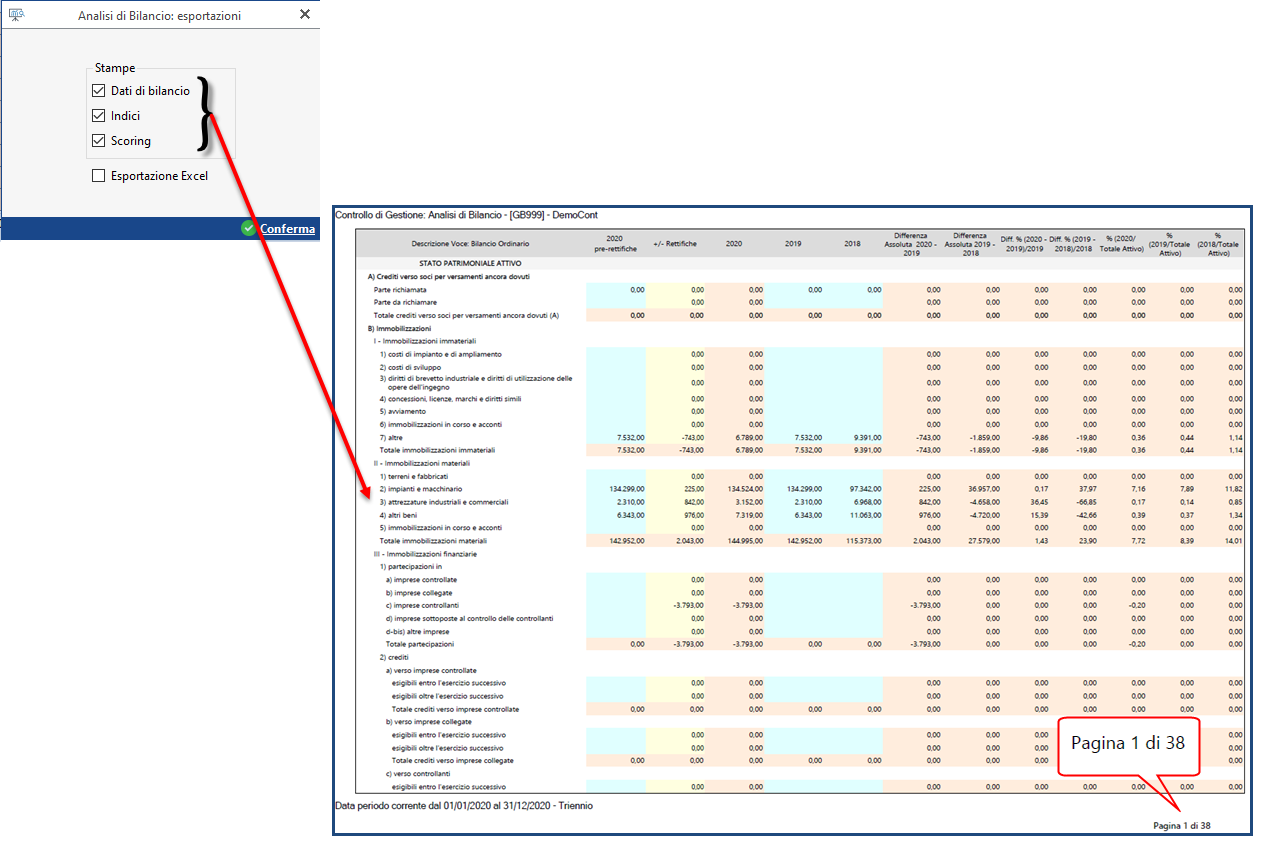

4. Stampe

Come visto, le stampe possono essere fatte sul singolo menù oppure in modo unificato nell'apposta gestione, raggiungibile cliccando il pulsante  che consente oltre al pdf anche l'output anche in Excel:

che consente oltre al pdf anche l'output anche in Excel:

Torna su

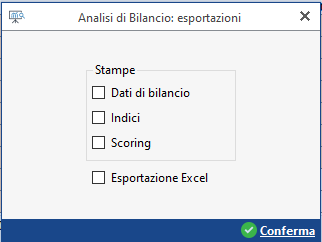

4.1 PDF

Selezionando i primi tre check sarà possibile ottenere un documento pdf composto dalle singole stampe incluse, quindi anche di più sezioni diverse:

Per i riferimenti normativi, dottrinali e di prassi adottati nella presente analisi di bilancio (Codice Civile, Codice della Crisi e dell'Insolvenza, CNDCEC, Confindustria, dottrina dominante) si rimanda all'introduzione.

Torna su

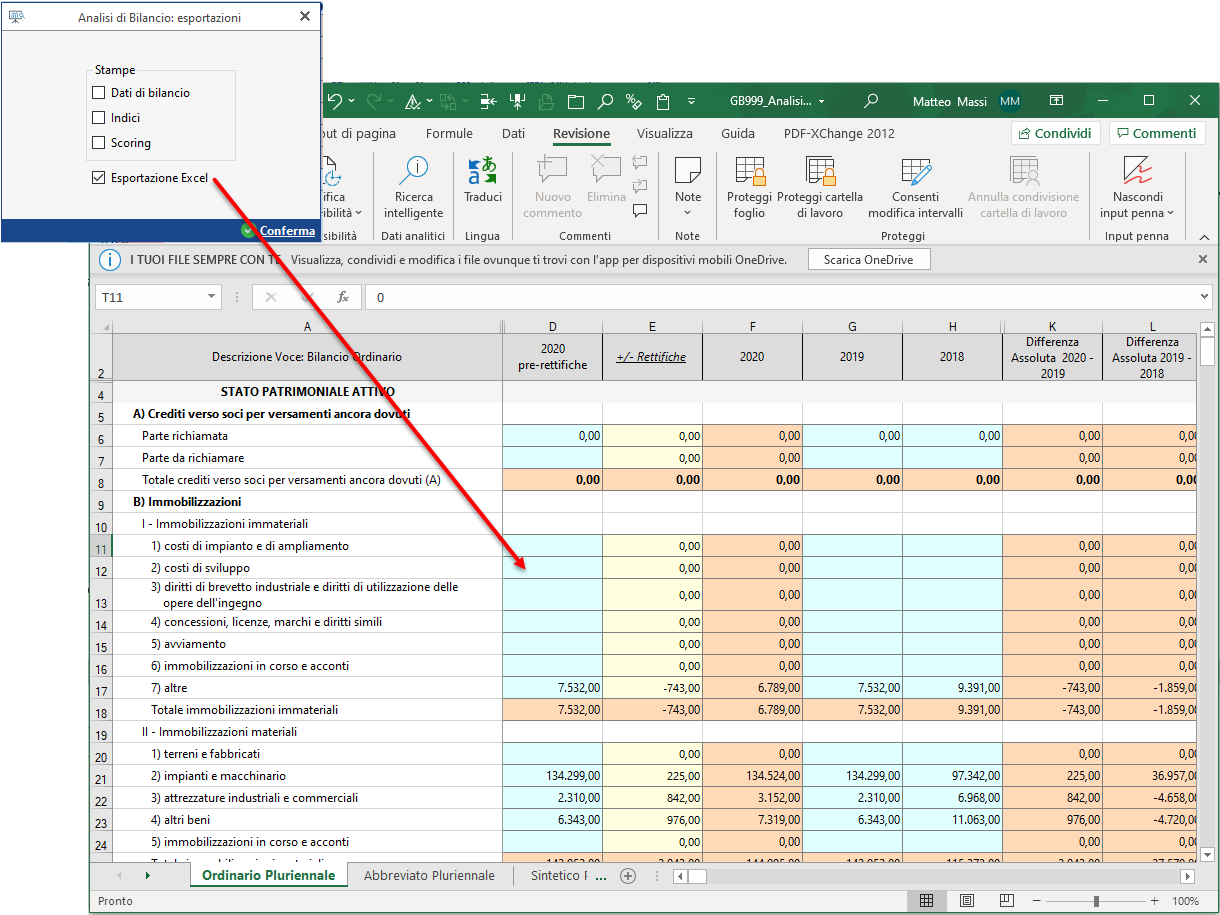

4.2 Excel

Se si intende avere una esportazione in Excel è necessario mettere il check nell'ultima opzione:

l'esportazione Excel conterrà tutti i dati di tutti i menù.

Torna su

5. Produci Relazione

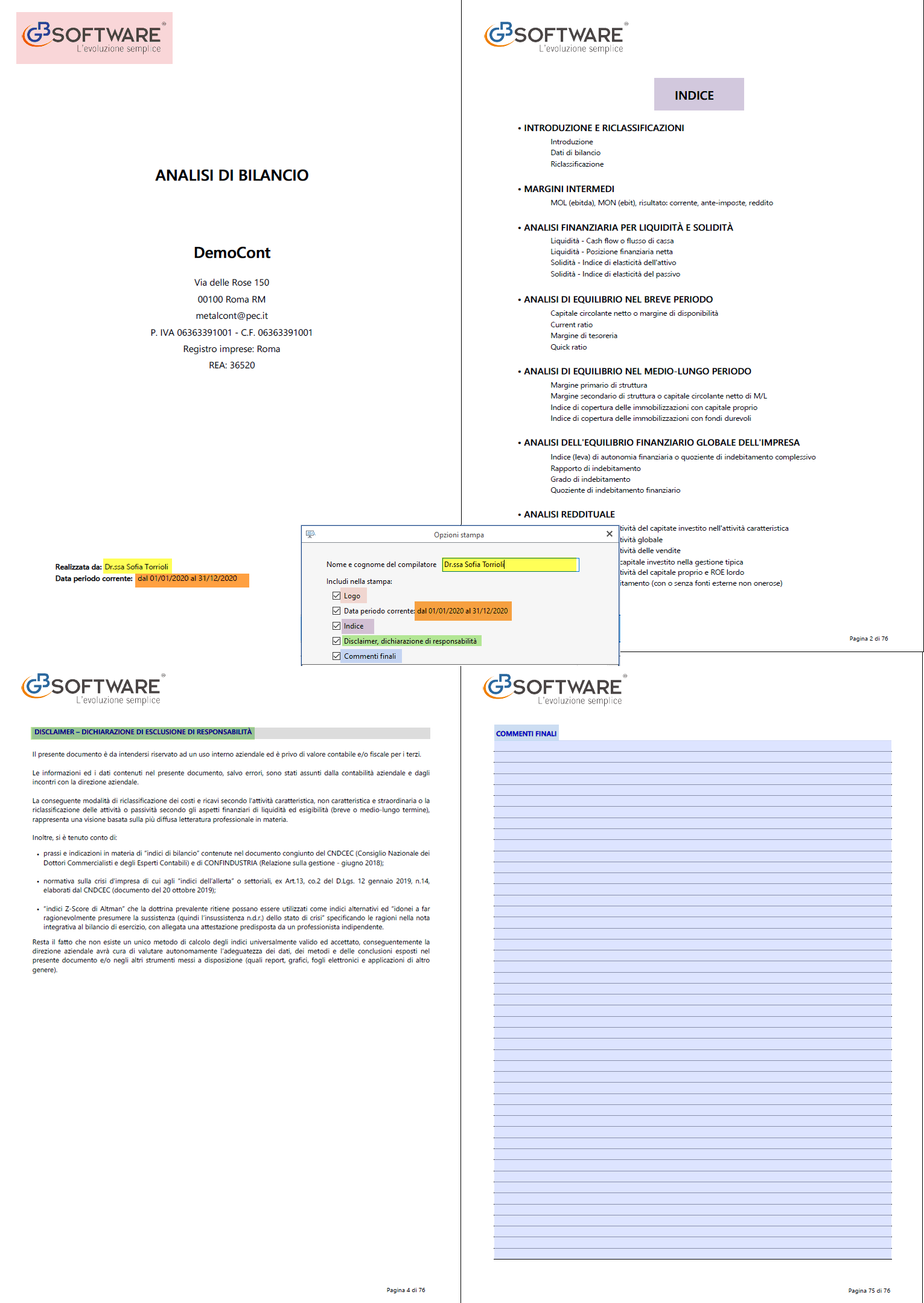

Dalla Dashborad riepilogativa, per produrre una relazione, è necessario cliccare il pulsante  a cui segue l'apertura della maschera delle opzioni di stampa. Attraverso dei check si possono quindi effettuare delle personalizzazioni della struttura della relazione, selezionando cosa aggiungere o togliere, rispetto alla versione di default che prevede tutto incluso.

a cui segue l'apertura della maschera delle opzioni di stampa. Attraverso dei check si possono quindi effettuare delle personalizzazioni della struttura della relazione, selezionando cosa aggiungere o togliere, rispetto alla versione di default che prevede tutto incluso.

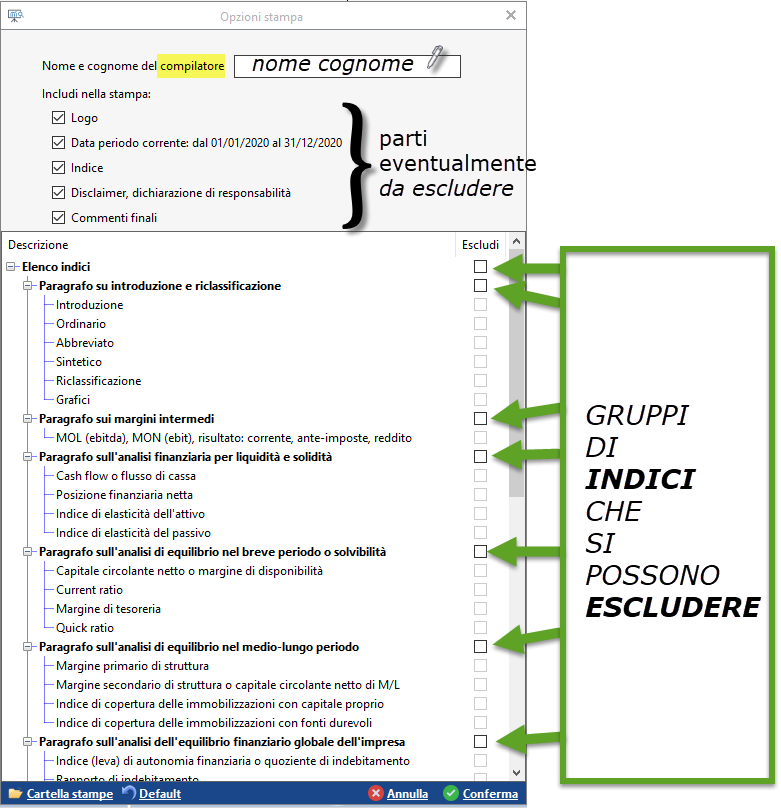

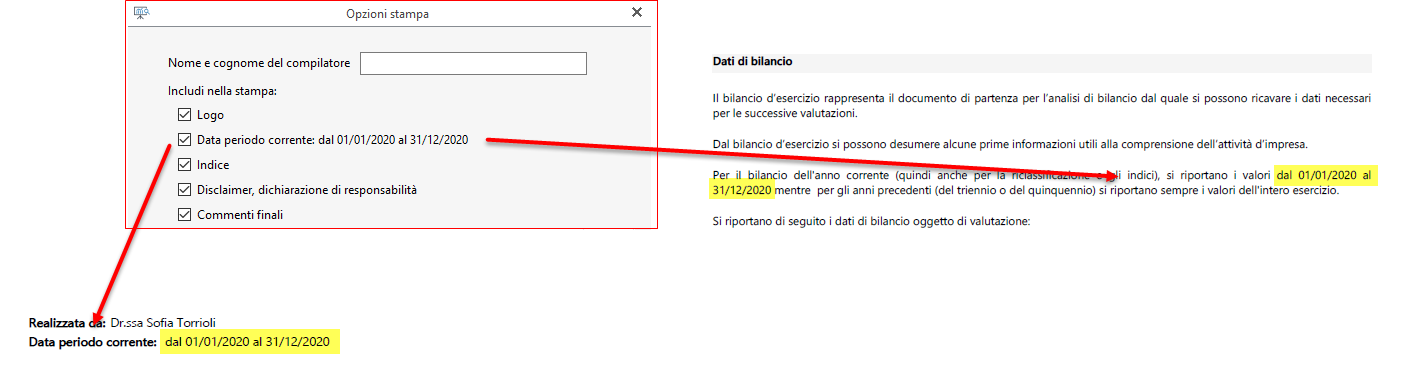

5.1 Opzioni di stampa e logica della relazione

Da opzioni di stampa, si possono personalizzare:

-

Logo: si tratta del logo GB che di default è incluso; per escluderlo deselezionare l'apposito check.

-

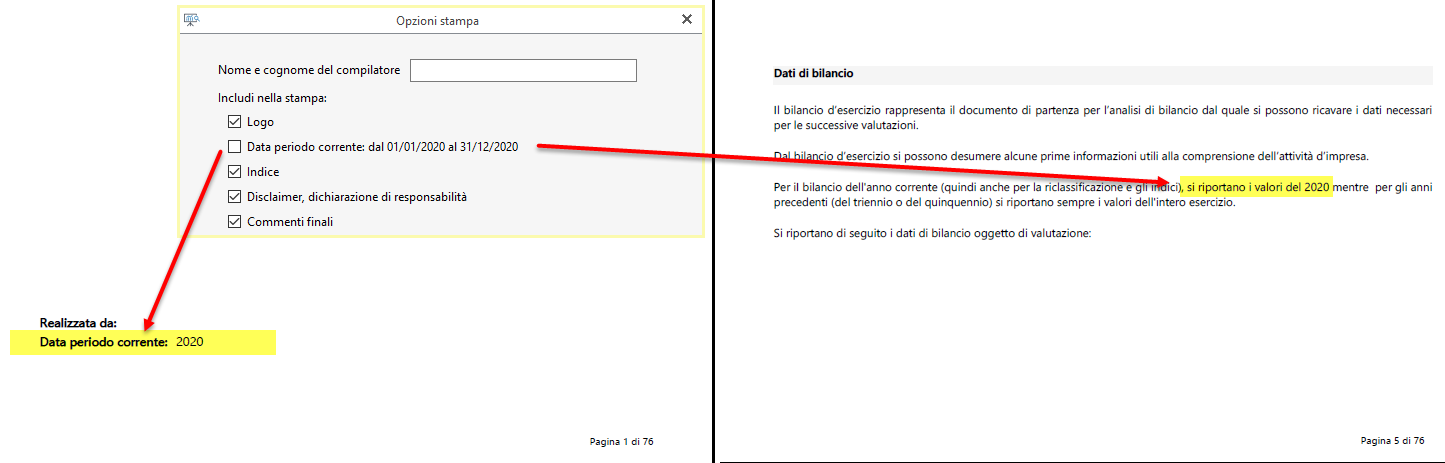

Data periodo corrente: di default viene incluso il dal al (ad esempio dal 01/01/2020 al 31/12/2020) per escluderla (ad esempio per avere il riferimento generico al 2020) deselezionare l'apposito check.

-

Indice: si tratta dell'indice che contiene oltre all'elenco delle sezioni della relazione anche l'elenco di tutti gli indici: di default è incluso, per escluderlo deselezionare l'apposito check.

-

Disclaimer, dichiarazione di responsabilità: si tratta di una sezione che serve a regolare la responsabilità del professionista o del redattore rispetto al contenuto della relazione, alla normativa, dottrina e prassi di riferimento, inclusa la diffusione all'esterno dell'azienda.

-

Commenti finali: si tratta di una sezione posta nelle ultime due pagine della relazione, di due facciate, per inserire i commenti utente finali e complessivi della relazione.

-

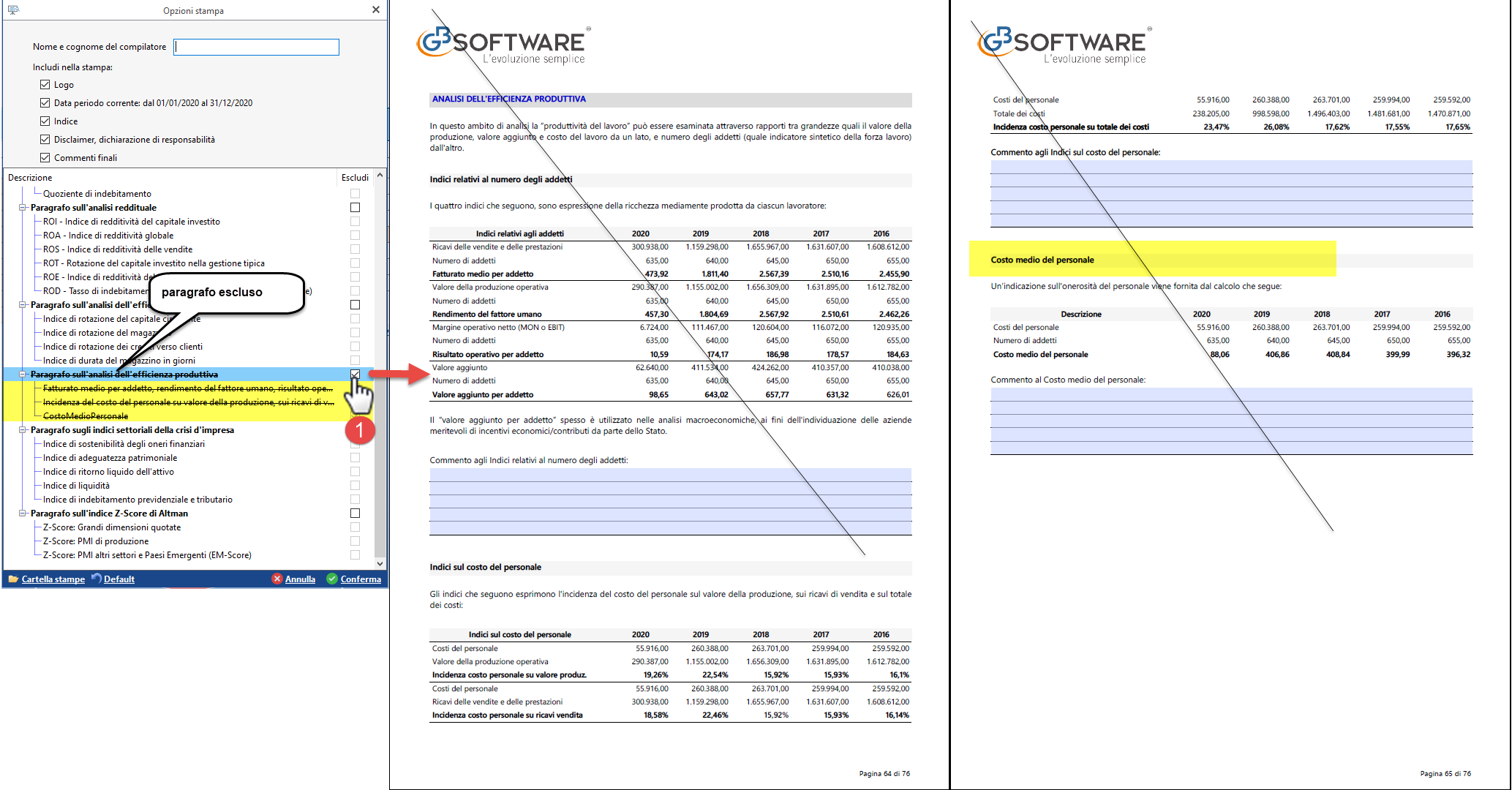

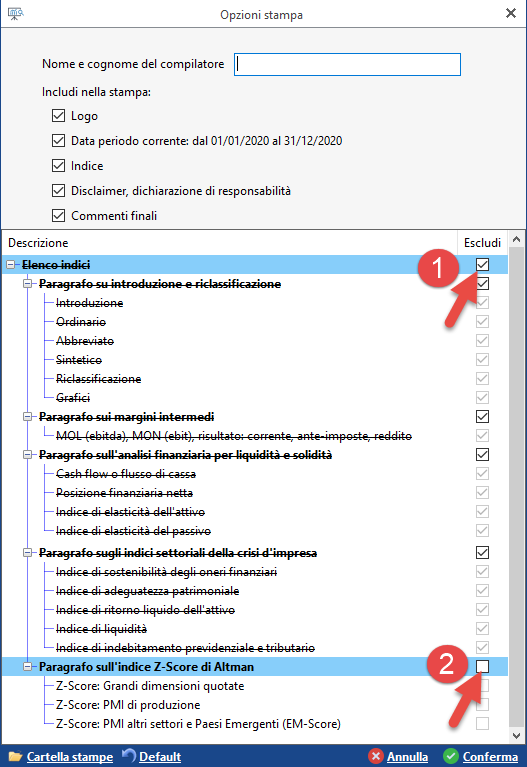

Singoli Paragrafi/Gruppi di indici: si tratta dei paragrafi della relazione, che di regola contengono gruppi omogenei di indici: di default sono tutti inclusi; per escludere gruppi di indici o singoli paragrafi è sufficiente deselezionare l'apposito check.

le opzioni della prima sezione, possono essere sintetizzate come segue:

?

Proseguendo, le parti successive della relazione prevedono sempre una struttura così sintetizzabile:

Il singolo indice non sarà escludibile, il gruppo di indici di cui fa parte è sempre escludibile: ad esempio il costo medio del personale può essere escluso, deselezionando il check del paragrafo di cui fa parte, cioè ANALISI DELL'EFFICIENZA PRODUTTIVA.

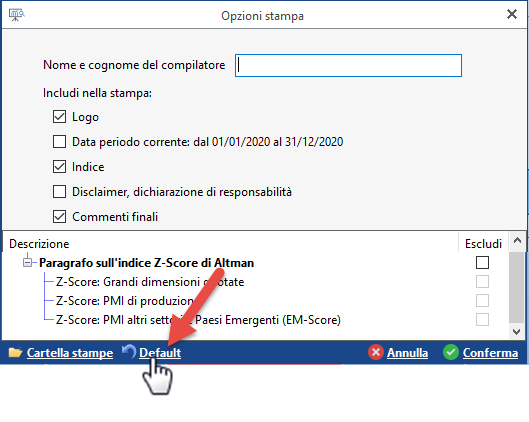

Reset opzioni di stampa di default

Qualunque opzione di stampa sia stata inclusa o esclusa è possibile resettare le opzioni iniziali (tornando al default) cliccando l'icona:

Data "Dal Al" esplicita o implicita

Infine, nella Relazione, una particolare cura è riservata all'inserimento esplicito o implicito della data:

-

se essa è prevista esplicitamente, come quando è inclusa di default da Opzioni di Stampa, avremo il suo riporto completo nella copertina e nei Dati di Bilancio :

-

se essa è prevista implicitamente, come quando è deselezionata da Opzioni di Stampa, avremo solo il generico riferimento all'anno:

Torna su

5.2 Relazione Quinquennale e Relazione Triennale

In caso di caricamento della Ditta (iniziale) di tipo quinquennale, ovviamente la relazione prevede i cinque anni:

Se il caricamento è su base triennale la relazione si adatta, proponendo solo gli ultimi tre anni:

non ci saranno pertanto colonne annuali (per gli indici) vuote e da nascondere in relazione.

Limitatamente ai dati di bilancio e riclassificazioni:

-

Bilancio Ordinario Pluriennale;

-

Bilancio Abbreviato;

-

Bilancio Sintetico;

-

Riclassificato;

le colonne nascoste (o visibili) nei dati di bilancio, lo saranno anche nella Relazione, secondo la regola dello "stampi quello che vedi".

Torna su

5.3 Commenti utente e commenti finali

Come visto in precedenza, si opera sulla finalizzazione della relazione in un formato pdf (relazione.pdf) in cui ci sono dei campi editabili, e salvabili/modificabili in riapertura, direttamente con il visualizzatore del file pdf.

I campi modificabili sono con sfondo azzurrino mentre le altre parti dell'indice non sono modificabili.

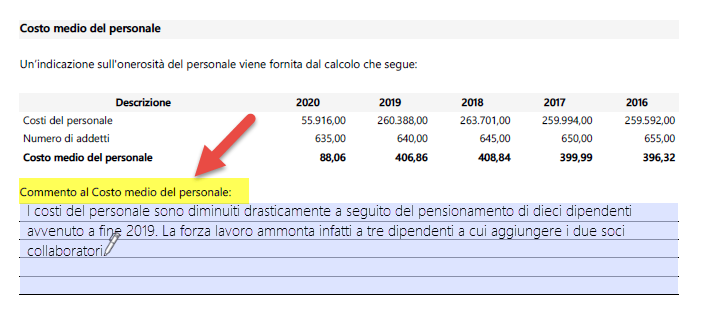

I commenti utente sono presenti su ciascun indice (di paragrafo incluso) e possono essere inputati dal redattore della relazione, e salvati nel pdf.

I commenti finali, sono presenti solo al termine della relazione (chiudono la relazione) e sono invece escludibili autonomamente, con le opzioni di stampa

Per aprire una precedente relazione, recuperando le personalizzazioni o modifiche aggiunte nel pdf dall'utente, si può cliccare anche l'icona Cartella Stampe presente in fondo alle opzioni di stampa.

Torna su

5.4 Inclusione/esclusione paragrafi

Si possono includere o escludere interi paragrafi (o gruppi di indici), mentre il singolo indice non sarà escludibile.

Il gruppo di indici di cui fa parte è sempre escludibile: tornando ad esempio all'indice costo medio del personale deselezionando il check del paragrafo di cui fa parte, cioè ANALISI DELL'EFFICIENZA PRODUTTIVA, avremo:

Per converso, se si vuole la relazione del solo indice Z-score di Altman, potremo procedere come segue: escludere tutti gli indici e re-includere solo l'ultimo paragrafo.

Torna su

5.5 Modifica documento pdf, percorso istituzionale e cartella stampe

Come anticipato, per modificare la relazione, cioè aggiungere i commenti agli indici e/o il commento finale è sufficiente cliccare i campi modificabili sono con sfondo azzurrino.

Il file viene salvato nel percorso istituzionale: C:\Gb\App\Stampe\ NOMEDITTA e può essere aperto con qualunque lettore pdf e da qui modificato nella sezione commenti utente o commenti finali.

Il file può essere anche aperto dalla maschera opzioni, attraverso il link da icona Cartella Stampe:

Nella cartella stampe sarà quindi possibile recuperare anche vecchie versioni della relazione.

Torna su

5.6 Necessità di ulteriori modifiche o di conversione in documento.doc

In caso di necessità di modificare ulteriormente la relazione, intervenendo su singoli indici o sui testi della dottrina o sulle tabelle, non è possibile operare direttamente nel pdf con il modulo Analisi di Bilancio Sintetica.

E' comunque possibile superare il limite, se si possiede una versione di acrobat completa o di altro software analogo quindi una licenza utente pdf più evoluta (non inclusa nel GB).

Una alternativa più economica, consiste nel cercare su internet un "convertitore da pdf a word on line" gratuito, che consente di ottenere un file.word e potervi operare liberamente:

Si precisa che:

-

In caso di conversione in word la relazione non sarà più aggiornata automaticamente con le modifiche della contabilità o dei saldi.

-

GBsoftware non risponde di tali conversioni nè può fare assistenza su tali conversioni, trattandosi di software /applicazioni di terzi.

Torna su

6. Condivi in area web

PARTE IN FASE DI RILASCIO

Torna su