Tassa annuale per i libri sociali

Premessa

Entro il 16/03/20XX le sole società di capitali devono versare la tassa per la numerazione e bollatura dei libri e registri sociali, come previsto dall’art. 23, nota 3, Tariffa, D.P.R. 26.10.1972, n. 641.

La Circolare Ministeriale 3.5.1996, n. 108/E: in risposta ad una serie di quesiti, fornisce chiarimenti in merito ai soggetti tenuti al versamento di tale tassa e all’ipotesi di trasferimento della sede sociale.

Riferimenti alla norma e alle disposizioni.

TASSA sui LIBRI SOCIALI

- SOGGETTI OBBLIGATI: la tassa annuale per la numerazione e bollatura dei libri e registri sociali di cui all’art. 23, nota 3, Tariffa, D.P.R. 26.10.1972, n. 641 (Disciplina delle tasse sulle concessioni governative) deve essere versata da: S.p.a., S.r.l., S.a.p.a., società consortili a responsabilità limitata, aziende speciali e consorzi tra enti territoriali (L. 8.6.1990, n. 142), in quanto provvisti di fondo di dotazione.

Sono, inoltre, obbligate al versamento (C.M. 3.5.1996, n. 108/E), le società in liquidazione ordinaria e quelle sottoposte a procedure concorsuali (escluso il fallimento), a condizione che sussista l’obbligo di tenuta di libri numerati e bollati secondo le disposizioni del Codice civile.

- SOGGETTI ESONERATI: sono, invece, esonerati dal versamento della suddetta tassa: le società cooperative e di mutua assicurazione (C.M. n. 108/E/1996), non rientrando nel Libro V del Codice civile; le società di capitali dichiarate fallite, in quanto il curatore fallimentare deve tenere le scritture prescritte dalla Legge fallimentare (R.D. 16.3.1942, n. 267 e succ. modif.) soggette a vidimazione da parte del giudice delegato «senza spese»; i consorzi che non hanno assunto la forma di società consortili (R.M. 10.11.1990, n. 411461).

- TRASFERIMENTO della SEDE SOCIALE o modifiche successive: la tassa e’ dovuta in base all’importo del capitale sociale al 01/01/20XX. Pertanto qualsiasi modifica intervenuta successivamente non incide sul calcolo dell’importo dovuto.

- IMPORTO da VERSARE: la tassa annuale per la numerazione e bollatura dei libri e registri sociali è dovuta in misura forfetaria, a prescindere dal numero dei libri o registri e delle relative pagine utilizzati nel corso dell’anno. L’importo dovuto si differenzia a seconda dell’ammontare del capitale sociale o del fondo di dotazione della società risultante al 1° gennaio dell’anno per il quale si effettua il versamento (per il 20XX, quindi, si deve fare riferimento all’1.1.20XX):

●● se il capitale sociale/fondo di dotazione è pari o inferiore a e 516.456,90, la tassa dovuta è di e 309,87;

●● se il capitale sociale/fondo di dotazione è superiore a e 516.456,90, la tassa dovuta è

di e 516,46.

Eventuali variazioni (in aumento o in diminuzione) del capitale sociale o del fondo di dotazione intervenute dopo il 1° gennaio non assumono alcuna rilevanza ai fini dell’importo della tassa per l’anno in corso (20XX); se ne dovrà tenere conto, invece, per l’anno successivo (20XX).

- TERMINE e MODALITÀ di VERSAMENTO: la tassa annuale per la numerazione e bollatura dei libri e registri sociali deve essere corrisposta entro il termine di versamento dell’Iva dovuta per l’anno precedente (saldo Iva risultante dalla dichiarazione annuale). Pertanto il 16.3.20XX.

La tassa annuale deve essere versata in via telematica con il Mod. F24, indicando nella Sezione «Erario» il codice tributo 7085, e l’anno di riferimento 20xx. Per le società costituite dopo l’1.1.20XX, il versamento deve essere effettuato, prima della presentazione della dichiarazione di inizio attività (Modello AA7/10, approvato con il Provvedimento Agenzia Entrate 29.12.2009 e da utilizzare a partire dall’1.1.2010), mediante bollettino di c/c postale n. 6007, intestato all’Ufficio delle Entrate – Centro operativo di Pescara.

- VIDIMAZIONE di LIBRI e REGISTRI SOCIALI: in caso di richiesta di vidimazione successiva al 16.3.20xx, è necessario esibire al Registro delle imprese o al notaio la fotocopia del Mod. F24, attestante l’avvenuto versamento. Se, invece, la richiesta viene fatta prima del 16.3.2010, la prova del pagamento non può essere fornita, in quanto non è ancora decorso il termine per effettuarlo (R.M. 20.11.2000, n. 170/E), fermo restando il potere dell’Amministrazione finanziaria di verificare in seguito l’esecuzione del versamento.

- SANZIONI per OMESSO o RITARDATO VERSAMENTO: in assenza di una norma specifica, in caso di omesso o ritardato versamento della tassa annuale per i libri e registri sociali, si ritiene che sia applicabile la sanzione ordinaria del 30% dell’importo dovuto (art. 13, co. 2, D.Lgs. 18.12.1997, n. 471

***

Funzionamento della applicazione “Tassa Annuale libri sociali ”

La procedura provvede al calcolo dell’importo dovuto, ai sensi dell’art. 23, nota 3 del D.P.R. 26.10.1972 n.641, della tassa annuale per la numerazione e bollatura dei libri e registri sociali che deve essere versata da S.p.a. , s.r.l., S.a.p.a. , società consortili a responsabilità limitata, aziende speciali e consorzi tra enti territoriali.

Inoltre e’ prevista la possibilità di invio alla procedura F24 dell’importo da pagare.

La gestione del pagamento avverrà perciò direttamente nella procedura F24 e deve essere corrisposta entro il termine di versamento dell’iva dovuta per l’anno precedente (saldo iva risultante dalla dichiarazione annuale).

I passaggi sono :

a) Come attivare la procedura:

Per attivare la procedura e’ necessario posizionarsi nell’applicazione “ContBil” e nel quadro “Bilancio”. All’interno di questo è presente un pulsante “Tassa annuale per i libri sociali” , cliccare su di esso.

.jpg)

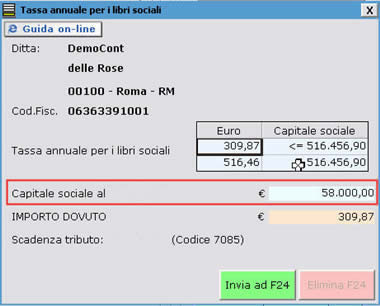

b) Come viene effettuato il calcolo dell’importo da pagare:

La procedura effettua il calcolo in base all’ammontare del capitale sociale o del fondo di dotazione della società risultante al 1° Gennaio dell’anno per il quale si effettua il versamento:

_ se il capitale sociale/fondo di dotazione è pari o inferiore a € 516.456,90 , la tassa dovuta è di € 309,87 ;

_ se il capitale sociale/fondo di dotazione è superiore a € 516.466,90 , la tassa dovuta è di € 516,46.

c) Come inviare i dai del pagamento alla procedura F24:

Verificata la correttezza del calcolo effettuato, l’utente dovra’ cliccare nel pulsante

.

In automatico nella gestione “F24” riporterà l’importo da versare .

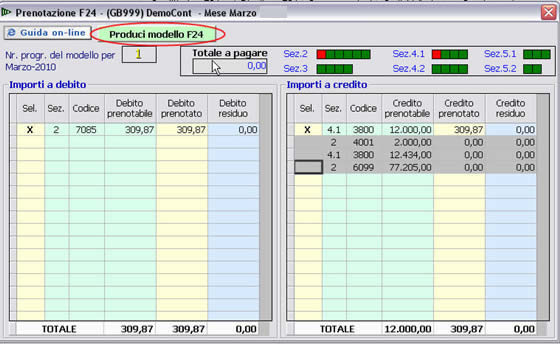

d) Produzione del modello F24 e relativo pagamento:

L’importo inviato alla gestione F24 e’ ora disponibile per il pagamento.

Prima di produrre il file telematico, si dovranno seguire le normali operazioni di prenotazione:

_ Dall’applicazione “F24” , prenotare il modello cliccando il pulsante

_ Produrre il modello tenendo presente che l’importo da pagare può essere oggetto di compensazione con eventuali crediti disponibili nel mod.F24

_ Immettere tramite il pulsante  i dati relativi al pagamento, alla banca di appoggio e ceccare il pulsante pronto per il telematico

i dati relativi al pagamento, alla banca di appoggio e ceccare il pulsante pronto per il telematico

_ Effettuare il telematico con il pulsante  nella barra in alto del programma Gb.

nella barra in alto del programma Gb.

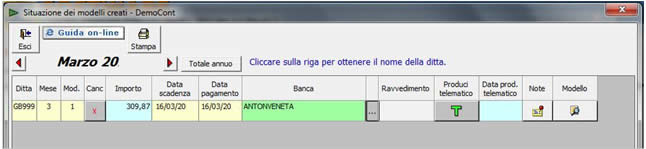

_ Inseriti i dati obbligatori per la creazione dell’F24 , nella schermata “Tassa annuale dei libri sociali” verrà riportata la data di pagamento.

Cliccando il pulsante .jpg) in alto a destra, si ottiene la stampa della maschera "Tassa annuale per i libri sociali" come a video.

in alto a destra, si ottiene la stampa della maschera "Tassa annuale per i libri sociali" come a video.