La fattura co-intestata è disciplinata dall'art 21 del DPR n. 633/1972, questo documento è emesso nei confronti di tutti i committenti che beneficiano di una determinata prestazione o bene, oggetto della stessa operazione.

Ai fini della comunicazione delle operazioni rilevanti ai fini Iva, di cui all’ art. 21 del D.L.78/2010, deve essere comunicata per ciascun cointestatario in distinti record di dettaglio. La verifica del superamento della soglia dei 25.000/3.000 euro, va effettuata con riferimento all'importo totale della fattura.

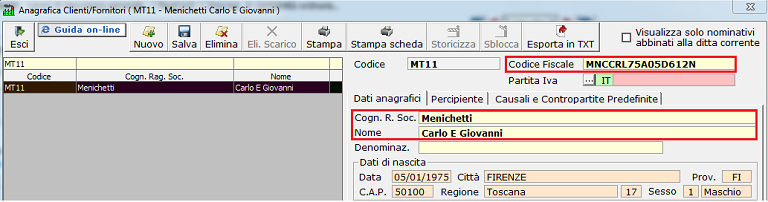

La registrazione in prima nota della fattura cointestata deve avvenire inserendo in anagrafica clienti/fornitori i dati identificativi (codice fiscale) di un solo soggetto cointestatario.

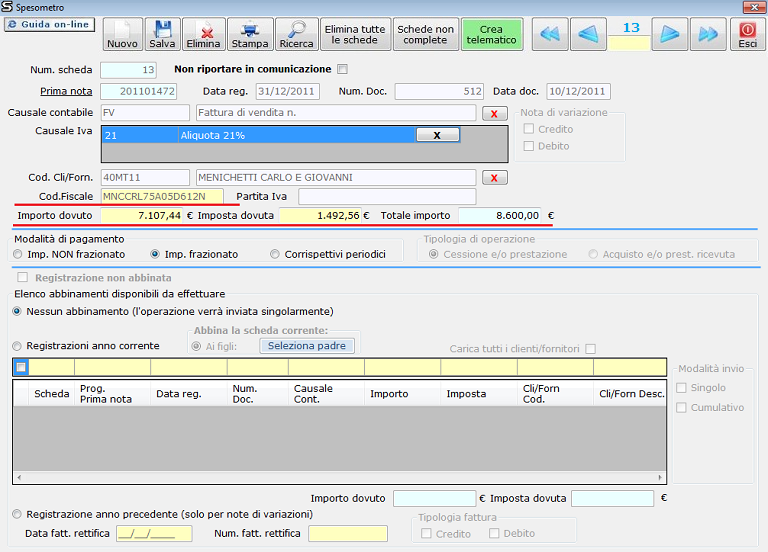

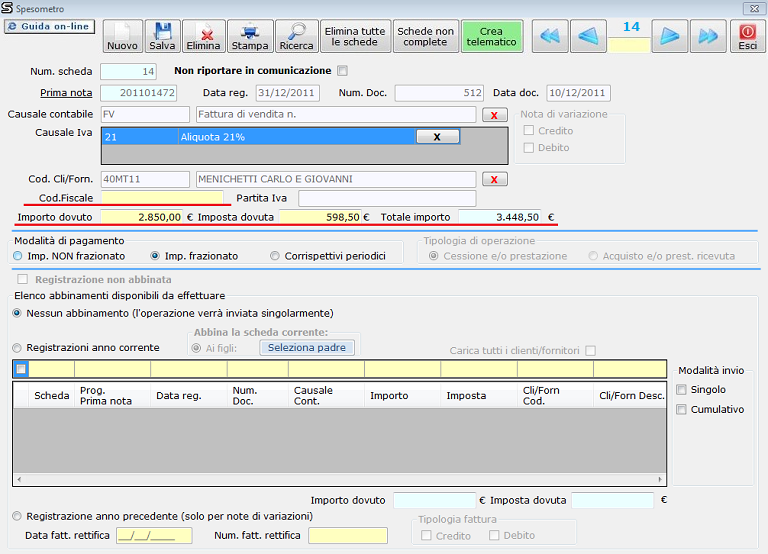

Quando si crea la “scheda spesometro”, dalla registrazione di prima nota, si deve indicare come modalità di pagamento:

- IMPORTO FRAZIONATO: nel caso in cui la quota-parte dell'importo, relativo a ciascun cointestatario, sia inferiore alla soglia;

- IMPORTO NON FRAZIONATO: nel caso in cui la quota-parte sia superiore alla soglia;

Quando si invia la comunicazione della registrazione alla scheda spesometro, l’importo è definito in automatico dalla procedura pari al totale dell’operazione.

Nella scheda spesometro che si invia alla comunicazione, deve essere inserito l’importo relativo ad ogni singolo co-intestatario.

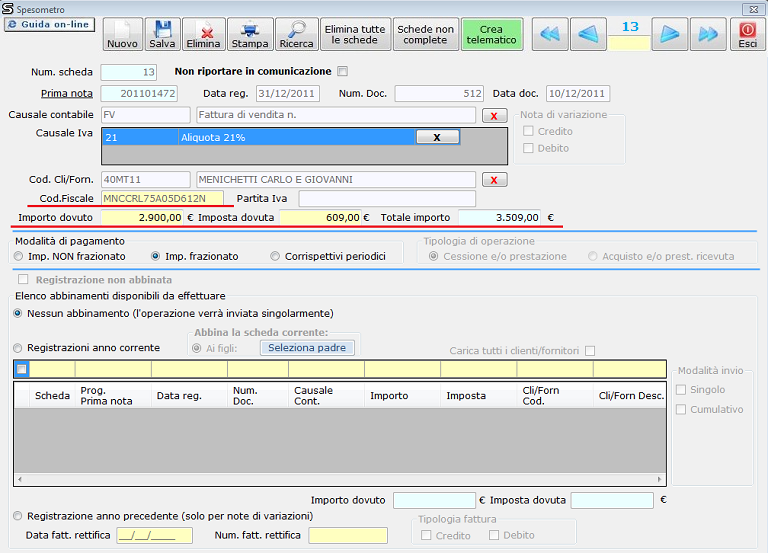

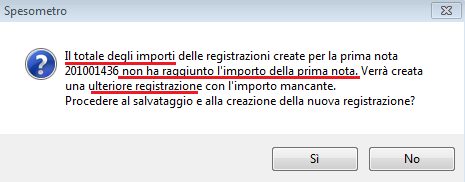

Al salvataggio della scheda, la procedura rileva un’anomalia nell’importo rispetto al totale della registrazione di prima nota e richiede la creazione di una nuova scheda per l’importo mancante.

L’utente deve procedere al salvataggio così da riuscire ad aprire automaticamente un’altra scheda spesometro, variare il Codice Fiscale e l’importo dovuto per quel co-intestatario.

Questa procedura dovrà essere effettuata per ogni co-intestatario della fattura.