4.2.3.4 – Ammortamento ridotto

In alcuni casi il legislatore fiscale prevede la possibilità di effettuare il calcolo delle quote di ammortamento, da portare in diminuzione del reddito d’impresa, riducendo i coefficienti ordinariamente previsti dal D.M. 31 dicembre 1988.

Tale procedimento prende il nome di AMMORTAMENTO RIDOTTO.

Con la riforma del diritto societario e l’introduzione dell’IRES, l’art. 102 TUIR (ex art. 67) è stato riformulato sopprimendo ogni richiamo al concetto di ammortamento ridotto e ai limiti previgenti del 50%.

Per i soggetti in contabilità ordinaria, le nuove disposizioni attribuiscono al contribuente piena liberta discrezionale in merito:

- alla riduzione della quota di ammortamento fiscale annuale;

- al conseguente allungamento della durata del piano di ammortamento fiscale a prescindere da motivazioni e prove legate al minor utilizzo del cespite;

La risoluzione ministeriale n.78/2005 chiarisce il fatto che non può ammettersi in via generalizzata la possibilità di calcolare discrezionalmente gli ammortamenti fiscali, in misura diversa dagli ammortamenti civilistici e, quindi, in modo avulso dalle indicazioni di bilancio, stante il principio di derivazione del reddito imponibile dal risultato del conto economico enunciato dall’art. 83 del TUIR”.

In pratica la riduzione delle quote di ammortamento con l’allungamento del periodo complessivo di ammortamento del cespite, è fiscalmente ammessa solo in stretta coerenza e correlazione a quanto indicato in bilancio (più in generale nel conto economico).

In questo senso tale risoluzione:

- non pone un divieto assoluto ad un ammortamento fiscale inferiore a quello civilistico, ma lo assimila ad una scelta di mera convenienza, con la quale impedisce che l’eccedenza possa essere ammortizzata in futuro, cosiintroducendo una nuova disciplina implicita di “quote perse”.

Quindi in ogni caso è da escludere “la possibilità di dedurre dal reddito dei futuri esercizi il minore ammontare (rispetto a quello civilistico)” degli ammortamenti non dedotti in precedenza, attraverso variazioni in diminuzione che non troverebbero legittimità nel sistema delle norme sul reddito di impresa.

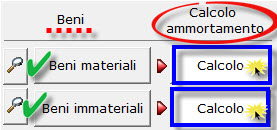

GBsoftware fornisce il metodo per calcolare l’ammortamento ridotto senza interagire manualmente nel calcolo delle quote di ammortamento relative alle immobilizzazioni materiali in base ai criteri fissati dall’art. 102 del TUIR. Per i beni immateriali e per i costi pluriennali sono fissati criteri diversi a seconda del tipo di bene.

All’interno della procedura “CALCOLO AMMORTAMENTO”  in gestione CESPITI, è stato inserito un apposito pulsante “Riduci % di Amm.to

in gestione CESPITI, è stato inserito un apposito pulsante “Riduci % di Amm.to  ” che permette il calcolo dell’AMMORTAMENTO RIDOTTO.

” che permette il calcolo dell’AMMORTAMENTO RIDOTTO.

Nella form, suddivisi per sottospecie, vengono ricaricati i cespiti presenti nella gestione il cui ammortamento non è ancora terminato.

Nella prospetto sarà possibile :

Nella form, vengono ricaricati tutti i beni che hanno un residuo di costo da ammortizzare per l’anno selezionato.

All’interno è stata inserita la possibilità di “filtrare” per sottospecie i beni presenti.

Questo, facilità l’utente nel ricercare un determinato cespite o nell’inserimento da input delle percentuali ridotte.

Inoltre, effettuando un doppio click nel riga del cespite si apre direttamente la scheda relativa.

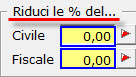

GBsoftware ha inserito due modalità per ridurre le % di amm.to :

- direttamente da INPUT: l’utente deve inserire manualmente per ogni cespite, nei campi “% Civile Nuova e “ Fiscale Nuova”, la % di amm.to con cui effettuare il nuovo calcolo ridotto;

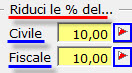

- tramite il calcolo automatico “Riduci le % Civili e Fiscali del …” : inserendo la % di riduzione di amm.to nello spazio giallo  e confermando il dato con l’ invio della tastiera, oppure il pulsante

e confermando il dato con l’ invio della tastiera, oppure il pulsante  , dopo aver cliccato “SI” al seguente messaggio

, dopo aver cliccato “SI” al seguente messaggio .jpg) , verranno inserite nei campi

, verranno inserite nei campi  le percentuali ottenute tramite il calcolo proposto di seguito

le percentuali ottenute tramite il calcolo proposto di seguito  .

.

Es. ammortamento ridotto del bene

o % storica del cespite 20%

o % riduzione 10%

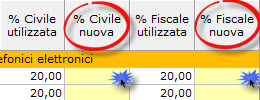

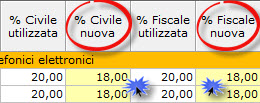

Una volta eseguita questa procedura, nella colonna % civile/fiscale utilizzata, verrà inserita la nuova % ridotta con cui si è proceduto ad effettuare il calcolo amm.to.

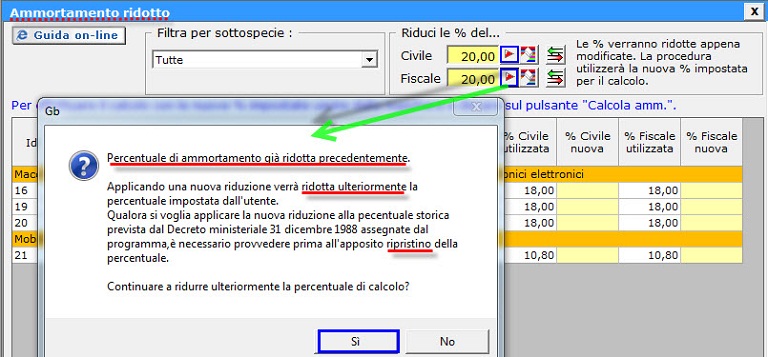

Nel caso in cui l’utente rientra nella maschera dell’ammortamento ridotto e procede ad una nuova riduzione della percentuale di ammortamento, GBsoftware, avverte tramite messaggio  , che le percentuali erano già state ridotte in precedenza. Se tale ulteriore riduzione è corretta, confermare il messaggio altrimenti ripristinare con il pulsante

, che le percentuali erano già state ridotte in precedenza. Se tale ulteriore riduzione è corretta, confermare il messaggio altrimenti ripristinare con il pulsante  le percentuali storiche.

le percentuali storiche.

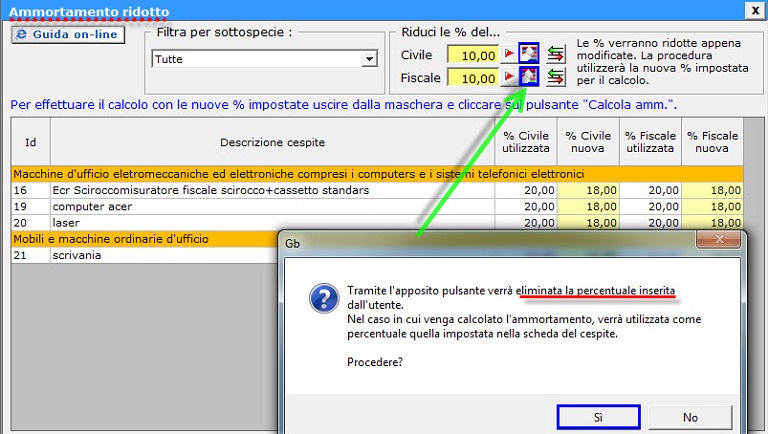

E’ possibile, se non ancora calcolato l’amm.to, eliminare dall’apposito pulsante

,

le percentuali ridotte impostate da input o da calcolo automatico.

Selezionando il pulsante e confermando il seguente messaggio  , verranno cancellate.

, verranno cancellate.

Se si procede ad effettuare il nuovo calcolo dell’ammortamento, il programma utilizzerà le storiche percentuali inserite in fase di caricamento del cespite.

Se il calcolo amm.to era stato effettuato con le % ridotte, cliccando su ,

il software informa che non è possibile eliminare le percentuali dato che non risultano essere presenti.

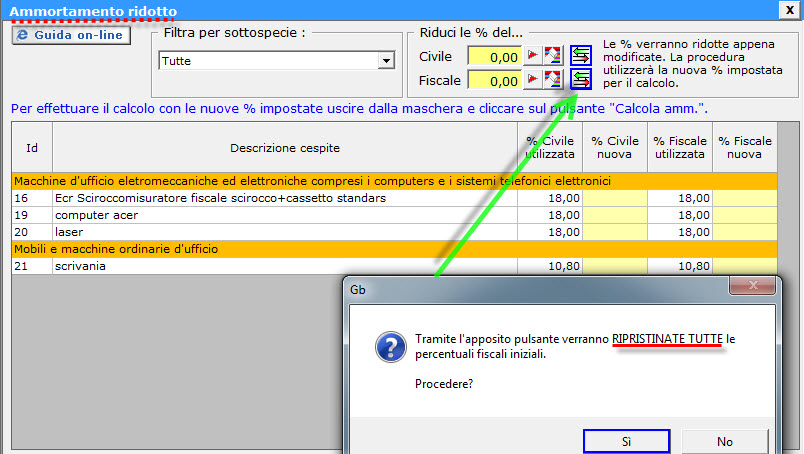

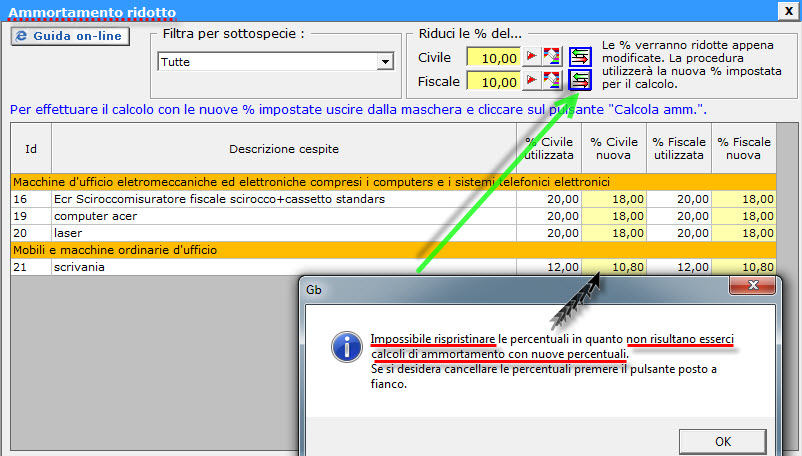

Dopo aver eseguito il calcolo dell’ammortamento con le percentuali ridotte, se occorre ripristinare quelle storiche è necessario cliccare l’apposito pulsante .

Selezionando il pulsante e confermando il seguente messaggio  , il software reimposta le percentuali storiche inserite in fase di caricamento dei cespiti.

, il software reimposta le percentuali storiche inserite in fase di caricamento dei cespiti.

Dopo questo procedimento l’utente potrà di nuovo ricalcolare l’amm.to con le % normali.

Se le percenutali risultono variate rispetto a quelle storiche, ovvero le colonne % civile/fiscale nuova sono compilate, ma cliccando nel pulsante , il software informa  che non è possibile effettuare il ripristino, significa che con le nuove percentuali ridotte non è stato eseguito il calcolo amm.to. Quindi basterà cancellarle tramite il pulsante

che non è possibile effettuare il ripristino, significa che con le nuove percentuali ridotte non è stato eseguito il calcolo amm.to. Quindi basterà cancellarle tramite il pulsante .