Registrazione giornaliera degli incassi, ricevute e fatture

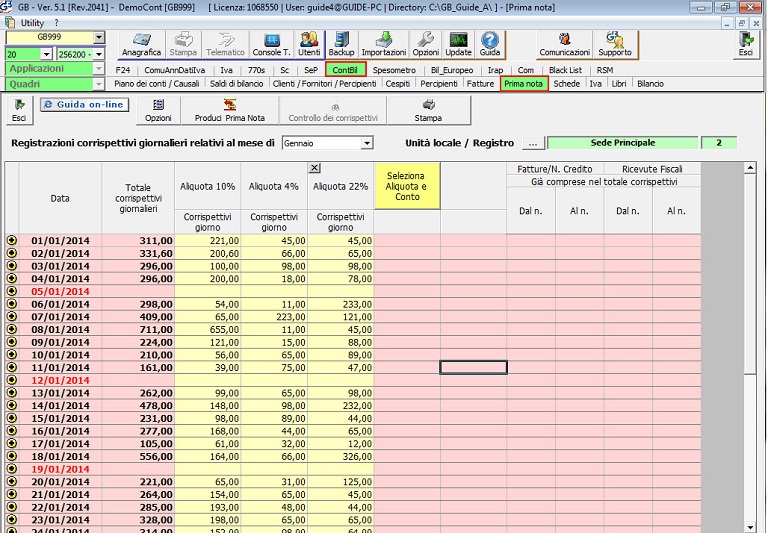

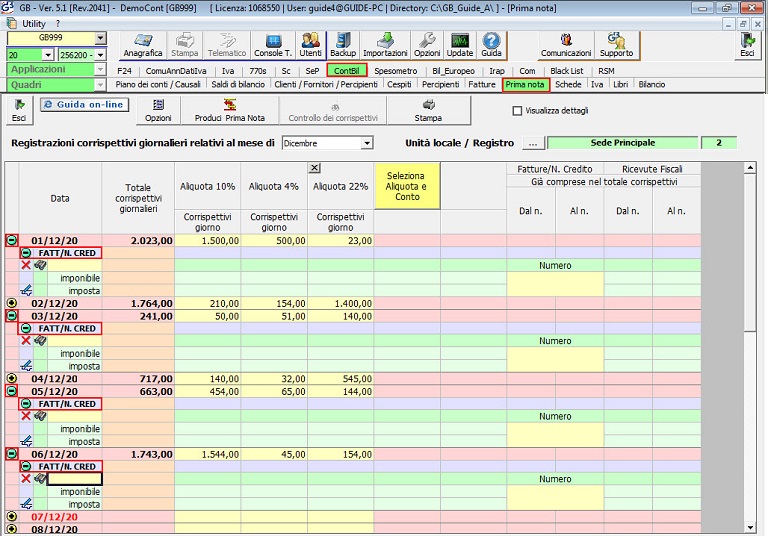

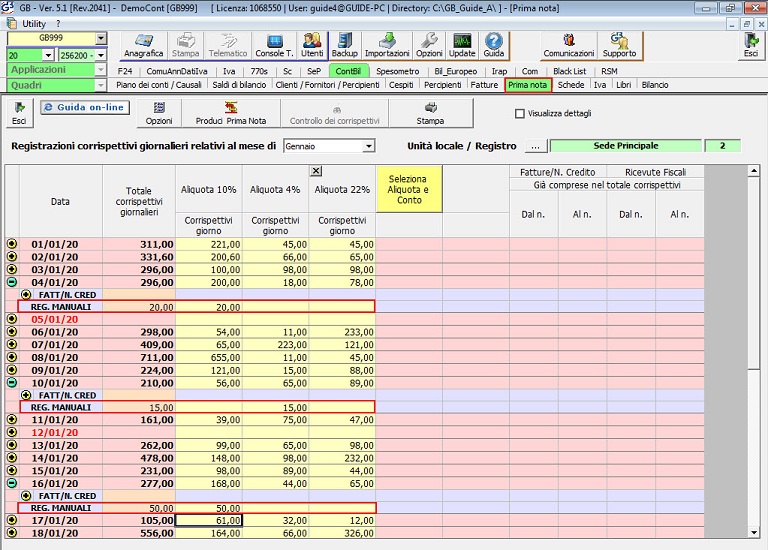

Completata la fase d’inizializzazione del registro/registri, e selezionato il mese desiderato, è possibile registrare nella videata i corrispettivi giornalieri, imputandoli per giorno e per aliquota.

E' possibile inoltre imputare giorno per giorno:

a) l’importo totale dei corrispettivi giornalieri comprensivo delle fatture di vendita emesse con contestuale emissione di scontrino fiscale;

b) Incassi registrati sul registratore manuale;

c) Corrispettivi e fatture con segno negativo (Note di accredito);

aa) L’importo totale dei corrispettivi giornalieri comprensivo delle fatture di vendita emesse con contestuale emissione di scontrino fiscale.

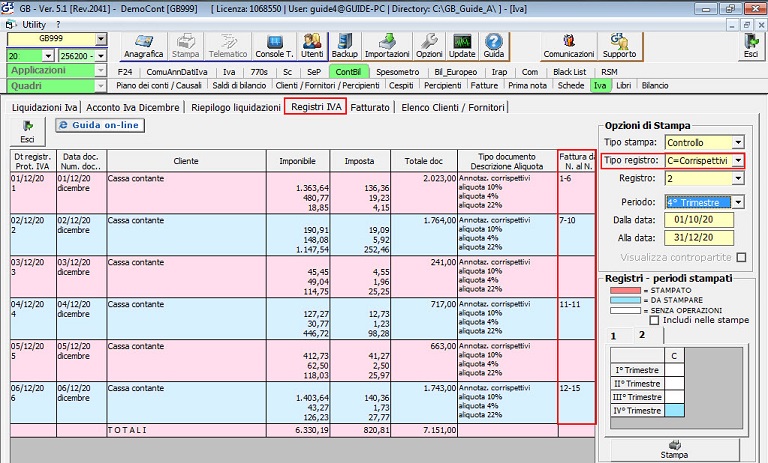

In base all’art.24 del Testo unico dell’Iva – Registrazione dei Corrispettivi, nel caso in cui i contribuenti di cui all’art.22 del DPR 633/72, emettono fattura, fermo restando l’obbligo di indicare l’imposta separatamente dal prezzo, devono annotare sul registro dei corrispettivi l’ammontare globale giornaliero comprensivo dell’imposta di tutte le operazioni compiute, comprese quelle effettuate con emissione di fattura. Qualora i contribuenti tengano oltre al registro dei corrispettivi anche quello delle fatture di cui all’art.23, le fatture devono essere annotate esclusivamente in tale ultimo registro. Si ritiene opportuno che l’annotazione delle fatture emesse sul registro dei corrispettivi sia effettuata indicando il numero inziale e quello finale attribuito alle fatture medesime.

Per tale tipologia possono essere utilizzati due diversi modalità di inserimento:

1. la sola indicazione della numerazione della fattura con il riporto nei registri Iva

2. la registrazione vera e propria della fattura con l’indicazione dei dati del cliente e degli importi

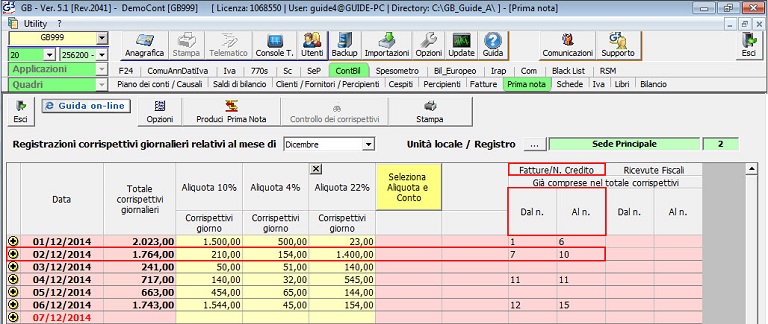

1) Nella prima opzione l’utente NON deve selezionare nessuna opzione ma solamente indicare nelle colonne “Dal N. Al N.” delle fatture i numeri delle fatture emesse in quel giorno.

Esportando i corrispettivi in Prima nota, con la casistica numero 1, in fase di stampa del registro si evidenzierà l’aggiunta di una colonna con i numeri delle fatture emesse con contestuale emissione di scontrino fiscale.

Con questo modo NON è necessario né l’inserimento dei dati riguardanti il cliente né gli importi, ma solamente del numero della fattura.

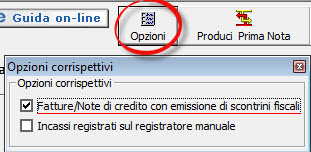

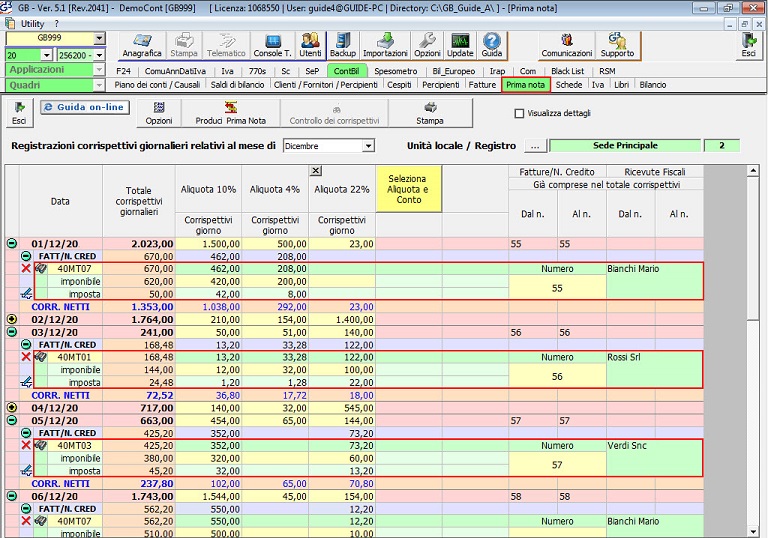

2) Nella seconda opzione, per effettuare questo tipo di registrazione bisogna ceccare nel bottone "OPZIONI" "Fatture/Note di credito” con emissioni di scontrini fiscali".

Per l’imputazione di questi dati, occorre cliccare nel pulsante  ed imputare nelle righe disponibili, i seguenti dati:

ed imputare nelle righe disponibili, i seguenti dati:

- Nome del cliente (cliccando  si apre l'anagrafica comune);

si apre l'anagrafica comune);

- L’importo dell’imponibile distinto per aliquota. In automatico sarà calcolata l’iva relativa e il totale della fattura;

- Numero di fattura;

NB: i due modi d’inserimento delle fatture non possono coesistere nella stessa ditta, poiché nella prima opzione compila direttamente il registro Iva dei Corrispettivi, nella seconda direttamente il registro Iva delle fatture di Vendita.

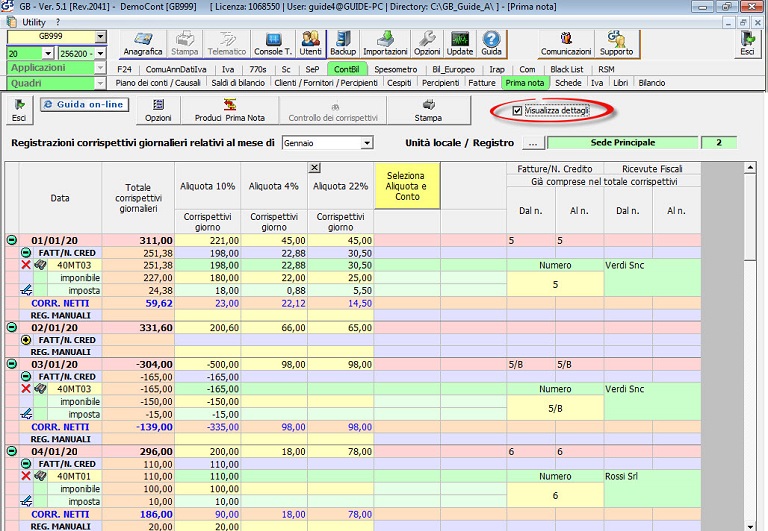

Per visualizzare tutti i dettagli cliccare nel pulsante "Visualizza dettagli".

N.B.: qualora nel giorno non ci sia emissione di fatture di vendita, non si rende necessaria l’apertura dell’apposita gestione di dettaglio.

b) Incassi registrati sul registratore manuale;

Nel caso d’indisponibilità del registratore di cassa, l'incasso registrato nel registratore manuale dovrà essere imputato nell'apposita riga.

Gli importi imputati nella riga del registro manuale sono riportati nella riga "Corrispettivi Manuali".

c) Corrispettivi e fatture con segno negativo (Note di accredito);

Per imputare i corrispettivi negativi e le Note di accredito, dal 2013 in poi occorre inserire il valore con il segno negativo (-) all’interno del giorno in corrispondenza dell’aliquota Iva.

In automatico il valore è detratto da tutti i totali dei corrispettivi giornalieri presenti nella prima colonna della maschera.

.jpg)

In fase di produzione di Prima Nota, alla presenza d’importi negativi sono registrati con “Causali Contabili” specifiche:

ü CORN – Nota accredito corrispettivi: per i corrispettivi negativi presenti nella gestione;

ü FVNG – Nota Accredito fatt.di vendita n.: per le Note di accredito inserite nei corrispettivi;

Gli importi negativi in prima nota sono riportati in positivo, poiché è la proprietà del segno della “Causale contabile” a rendere la registrazione negativa.

Considerazioni:

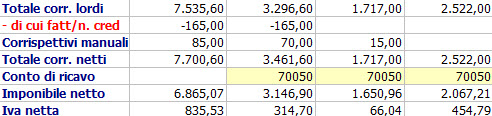

Ad ogni imputazione l’applicazione provvede all’aggiornamento dei totali sia per aliquota iva che per giorno, predisponendo gli importi che dovranno essere inviati alla contabilità.

Per ogni aliquota sarà evidenziato:

a) il totale dei corrispettivi lordi;

b) l’importo delle fatture emesse/note di credito, per le quali sono eseguite un’autonoma registrazione;

c) l’importo netto dei corrispettivi da registrare;

d) l’imponibile netto per aliquota iva della colonna (previo scorporo del corrispettivo lordo di cui alla lettera b;

e) l’iva netta da registrare nei corrispettivi;