Gli altri importi che la procedura riporta in automatico dalla contabilità possono comunque essere variati dall’utente intervenendo direttamente nel campo “Input variazione”.

In questo rigo vanno indicati i costi per rappresentanza, per manutenzione ordinaria di cui all’art. 102, comma 6, del TUIR. Inoltre le spese per pubblicità e propaganda e altri costi per servizi.

Si deve sottolineare che le spese di manutenzione e riparazione sono riportate in tale gestione già per il valore fiscalmente deducibile, quindi non è necessario effettuare il calcolo.

C) “F19 COSTI PER IL PERSONALE”

Il rigo riporta l’ammontare complessivo delle spese per il personale.

In particolare per gestire l’ammontare complessivo di quanto corrisposto a titolo di retribuzione del personale dipendente e assimilato, al lordo dei contributi assistenziali e previdenziali, compresi quelli versati alla gestione separata presso l’INPS, è stata introdotta le seguente gestione.

La gestione per l’utente con la procedura integrata alla contabilità è compilata in automatico, si deve soltanto scegliere:

- la percentuale di quota deducibile dei fondi pensione

- gli anni di rateizzazione dei maggiori accantonamenti.

D) “F22 ONERI DIVERSI DI GESTIONE”

In questo rigo sono compresi gli oneri diversi di gestione, come ad esempio, i contributi ad associazioni di categoria, l’abbonamento a riviste e giornali, l’acquisto di libri, le spese per cancelleria, le spese per omaggi a clienti e articoli promozionali, gli oneri di utilità sociale di

cui all’art. 100, commi 1 e 2, lett. e), f), i) m), n), o) del TUIR.

E) “F23 ALTRI COMPONENTI NEGATIVE”E)

In questo rigo si riportano gli altri componenti negativi, non aventi natura finanziaria o straordinaria, che hanno contribuito alla determinazione del reddito e che non sono stati inclusi nei righi precedenti.

Inoltre nella gestione l’utente può inserire, direttamente nella gestione il valore degli “utili spettanti agli associati in partecipazione con apporti di solo lavoro” il cui valore sarà riportato automaticamente nel campo del rigo F23.

NOTA

Secondo quanto stabilito nell’art 6 comma 1, del decreto legge 29 novembre 2008, n. 185, convertito con modificazioni dalla legge 28 gennaio 2009, n. 2, a decorrere dal periodo d’imposta in corso al 31 dicembre 2008, è ammesso in deduzione un importo pari al 10 per cento dell’imposta regionale sulle attività produttive, forfetariamente riferita all’imposta dovuta sulla quota imponibile degli interessi passivi e oneri assimilati al netto degli interessi attivi e proventi assimilati ovvero delle spese per il personale dipendente e assimilato al netto delle deduzioni spettanti.

I soggetti che possono accedere a tale possibilità di deduzione sono, coloro che determinano la base imponibile IRAP secondo gli art 5, 5-bis, 6, 7 e 8 decreto delegato n. 446 del 15/12/1997, rispettivamente elencati di seguito:

- società di capitali e enti commerciali

- società di persone e imprese individuali

- banche e altri enti e società finanziari

- imprese di assicurazione

- persone fisiche, società semplici e quelle ad esse equiparate esercenti arti e professioni.

Per approfondimenti riportiamo in allegato alla guida la “Circolare 16/E dell’agenzia delle entrate del 14/04/2009”.

Nel caso in cui l’utente non rientri tra i soggetti specificati nel decreto deve inserire manualmente nel campo input variazione un valore negativo pari a quello deducibile, calcolato dalla procedura, così da non scaricare il valore nel dichiarativo, come di seguito riportato.

F) “F25 INTERESSI ED ALTRI ONERI FINANZIARI”

In questo rigo sono compresi i costi per interessi passivi nelle varie fattispecie, perdite su cambi, ecc.

La gestione permette di organizzare in un’unica form:

- gli interessi e gli altri oneri dell’anno

- la quota di interessi non deducibili provenienti da input

- gli interessi passivi indeducibili negli esercizi precedenti dedotti ai sensi dell’art 96 TUIR.

G) “F26 PROVENTI STRAORDINARI”

Devono essere, pertanto, indicati in tale rigo, ad esempio, le plusvalenze derivanti da operazioni di natura straordinaria, nonché le sopravvenienze attive derivanti da fatti eccezionali.

3.2. Verifica quadratura dei dati indicati negli studi di settore e in Unico

Dopo aver effettuato la compilazione del quadro è possibile verificare la correttezza dei dati indicati nel quadro “F – Elementi contabili Impresa” con quelli indicati nel quadro dell’Unico in cui vengono indicati i redditi d’impresa (Quadro F – Redditi d’impresa in contabilità ordinaria e Quadro G – Redditi d’impresa in contabilità semplificata) e con la dichiarazione Iva, aprendo la gestione dal pulsante

.

Il documento è composto da 3 fogli:

- Nel primo foglio c’è un riepilogo che indica se i dati indicati nel quadro F “Sono in linea con i dati indicati in Unico e nella dichiarazione Iva”

- Nel secondo foglio vengono indicati i dettagli dei dati relativi ai redditi:

- Nel terzo foglio vengono indicati i dati relativi all’Iva:

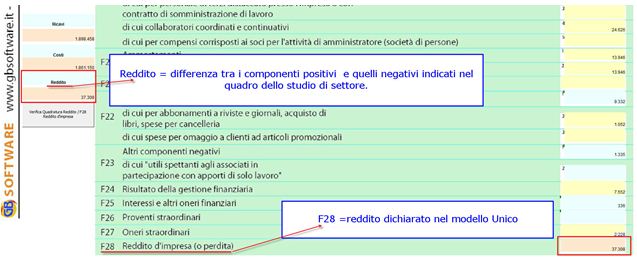

Nel quadro è possibile verificare preventivamente, senza aprire la gestione “Verifica quadrature”, se il reddito derivante dai dati indicati negli studi di settore è in linea con quello indicato in Unico, confrontando l’importo del rigo F28 “Reddito d’impresa (o perdita)” con quello della casella “Reddito” posta al lato sinistro del documento.

Attenzione!

Se i due valori non sono uguali, il reddito dichiarato nel quadro contabile del modello Unico ( quadro RF o RG) non coincide con quanto dichiarato nel quadro dello Studio di Settore.

F28 = reddito dichiarato nel modello Unico,

Reddito = differenza tra i componenti positivi e quelli negativi indicati nel quadro dello studio di settore.

Nel caso in cui i due valori non coincidono si consiglia di verificare:

1. la corretta compilazione del quadro contabile in Unico (quadro RF o RG)

2. la corretta compilazione del quadro F dello studio di settore (conti tutti agganciati, eventuali variazioni in aumento o in diminuzione effettuate dall’utente in Unico ma non effettuate nel quadro F dello studio di settore).

3.3. Invio dei dati al Programma Ge.Ri.Co

Dopo aver effettuato la quadratura dei dati è necessario inviare i dati al programma “Gerico”, cliccando nel pulsante

(*) NB: Se la posizione del contribuente è aperta in “Gerico” è necessario chiuderla per inviare i dati. Alla riapertura della posizione in Gerico i dati saranno aggiornati.

(*) NB: Se la posizione del contribuente è aperta in “Gerico” è necessario chiuderla per inviare i dati. Alla riapertura della posizione in Gerico i dati saranno aggiornati.

Nel Quadro F il software segnala all’utente lo “Stato” del quadro:

Nel caso in cui i dati sono stati inviati correttamente a Ge.Ri.Co.

Nel caso in cui i dati sono presenti nel Quadro F o G ma non sono stati inviati al software Ge.Ri.Co. Oppure se i dati sono stati già inviati a Gerico ma nel Quadro F o G sono state fatte delle modifiche, quindi è necessario procedere al rinvio dei dati.

Nel caso in cui non è stata ancora creata la posizione in Gerico.

Nel caso in cui Gerico non sia stato installato.

3.4. Gestione Adeguamento

Dal pulsante  si apre la gestione nella quale va indicato l’eventuale importo dell’adeguamento ai fini Irpef/Ires, Irap e Iva. Alla chiusura della maschera i valori dell’adeguamento sono riportati:

si apre la gestione nella quale va indicato l’eventuale importo dell’adeguamento ai fini Irpef/Ires, Irap e Iva. Alla chiusura della maschera i valori dell’adeguamento sono riportati:

- in dichiarazione Unico, Iva ed Irap

- nella Gestione Pagamenti.

L’importo dell’eventuale maggiorazione del 3% e dell’Iva da versare sono riportate nella gestione dei Pagamenti.