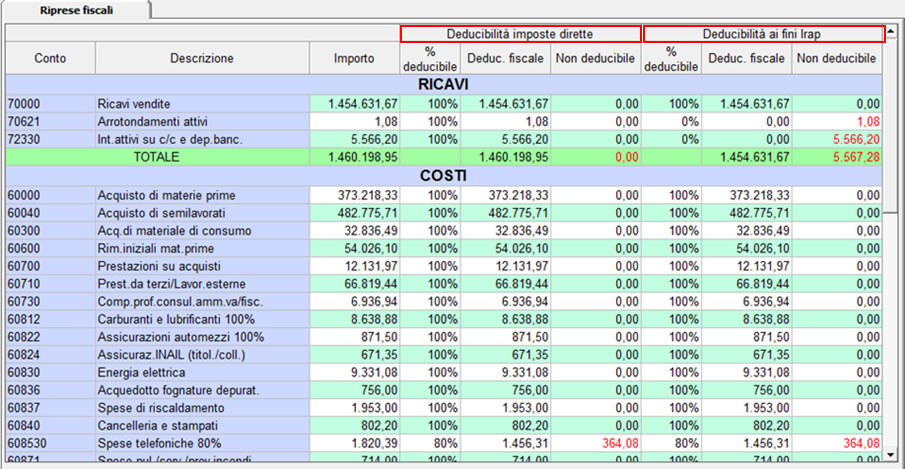

Riprese fiscali imposte dirette e Irap

Il prospetto evidenzia. Per singolo conto, l’incidenza delle riprese fiscali relative alle imposte:

- Dirette: Irpef e/o Ires

- Irap.

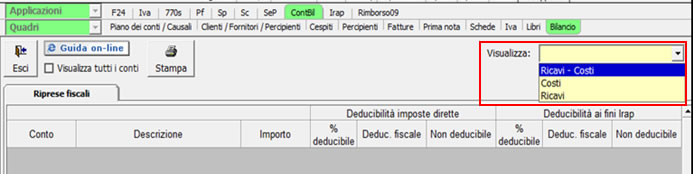

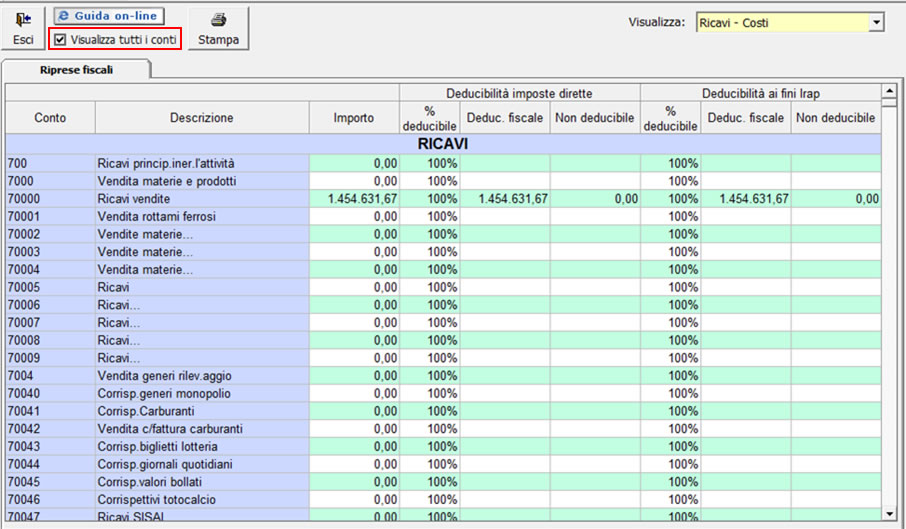

Dalla finestra a discesa è possibile scegliere una tra le seguenti visualizzazioni:

Ricavi - Costi

Costi

Ricavi

Sono previste due diverse visualizzazioni:

a) deducibilità ai fini delle imposte dirette: Irpef/Ires;

b) deducibilità ai fini Irap.

Entrambi le visualizzazioni sono prevedono:

Conto: è il numero del conto utilizzato in contabilità nel periodo interessato (anno corrente e anno precedente). Il conto verrà riportato qualora sia presente un saldo <> da zero.

Non verranno riportati invece i conti che, pur se movimentati nell’anno, siano chiusi con saldo pari a zero.

n.b. Qualora invece si decida di utilizzare la opzione “Visualizza tutti i conti” verranno riportati tutti i conti presenti nel piano dei conti, indipendentemente dal saldo finale.

Descrizione: è la descrizione del conto visualizzato.

Qualora la descrizione sia stata modificata in uno degli anni, verrà riportata la descrizione relativa all’anno selezionato.

Seguono i dati relativi a:

a) deducibilità ai fini delle imposte dirette: Irpef/Ires.

Importo: viene riportato il saldo relativo del conto per l’anno selezionato.

% di deducibilità: è la % indicata nel piano dei conti, che determina, in fase di registrazione di prima nota, l’importo deducibile ai fini Irpef/Ires. Per default la procedura imposta, per tutti i conti economici, la % del 100% (cento per cento) intendendo totalmente deducibile l’’importo.

Inserendo infatti nel piano dei conti, sul campo “Percentuale fiscale” una percentuale di deducibilità, l’applicazione riporterà sia l’importo registrato ai fini civilistici, che quello ai fini fiscali, determinato applicando al primo la % indicata.

Cio’ permette diversi vantaggi:

a) è possibile non “inquinare” la contabilità con registrazioni fatte al solo scopo di avere evidenziati gli importi da riportare successivamente nella dichiarazione dei redditi.

(si pensi alla registrazione delle schede carburanti, telefonia etc…, che in assenza di tale previsione, vengono registrate in due conti diversi)

b) e’ possibile registrare con maggiore semplicita’, in fase di prima nota. Sara’ poi la procedura che provvedera’ al corretto riporto degli importi fiscalmente deducibili direttamente sui relativi campi dell’unico. (sempre per le stesse registrazioni non si rende piu’ necessario procedere ad un doppio conteggio di scorporo)

c) in caso di modifiche in corso d’anno alle percentuali di deducibilità fiscale (prassi che in questi ultimi anni si sta rilevando, , purtroppo, sempre piu’ frequente), sara’ sufficiente modificare la sola % prevista per il conto e la procedura provvedera’ a ricalcolar anche le registrazioni gia’ fatte.

Deducibile fiscale: è l’importo effettivamente deducibile ai fini fiscali e che verrà poi riportato, in automatico, nel rispettivo campo dell’unico, in fase di dichiarazione dei redditi.

Non deducibile : è l’importo non deducibile che non verra’ riportato in dichiarazione non essendone prevista la deducibilità o imponibilità.

b) deducibilità ai fini dell’Irap:

Come per le imposte dirette e’’ prevista anche per l’Irap una analoga gestione.

La % di deducibilità avra’ percio’ riflessi nel calcolo dell’Irap, riportando o meno gli importi sul quadro Irap della specifica dichiarazione dei redditi.

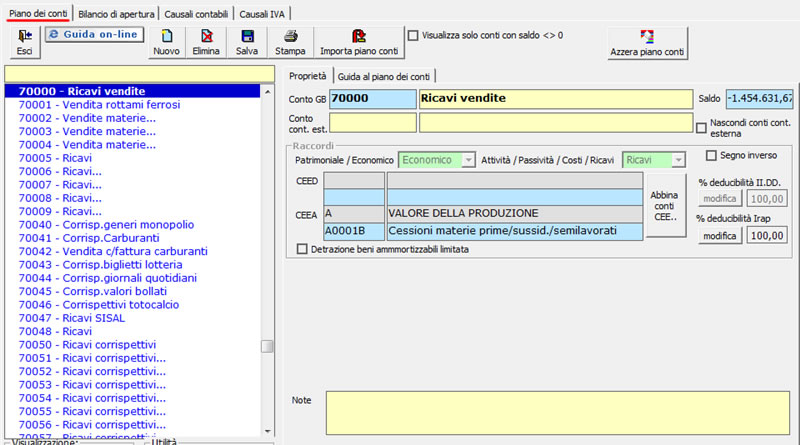

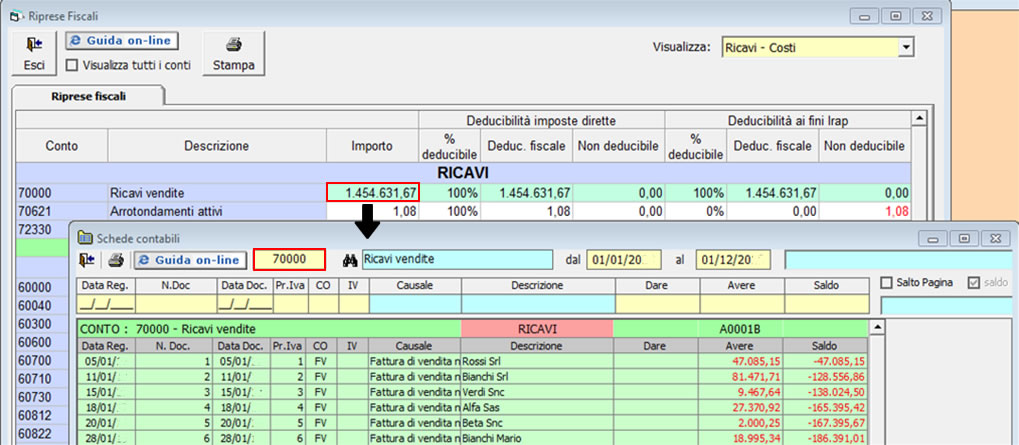

Collegamento al piano dei conti ed alle schede contabili:

Da entrambi le viste e’ possibile visualizzare sia il conto che la scheda contabile dello stesso.

Collegamento al piano dei conti: con doppio click su un "conto" o sulla "descrizione"  , viene aperta la maschera del piano dei conti sullo specifico conto cliccato.

, viene aperta la maschera del piano dei conti sullo specifico conto cliccato.

Con la gestione aperta e’ cosi’ possibile effettuare modifiche al piano dei conti ed alla chiusura della form il controllo tornerà al prospetto “Differenze e %”. I dati variati risulteranno aggiornati.

Collegamento alla scheda: con doppio click su un "importo" o sulla "%", viene aperta la scheda relativa a quel conto, selezionata sul periodo interessato (anno precedente e anno corrente).

NB: in caso di contabilità separate è possibile visualizzare le riprese fiscali riepilogative di tutti i codici attività mettendo il check in “Riepilogo per tutte le attività”: