Le novità di seguito elencate sono subito disponibili all’interno dell’Applicazione Ter&Fab, dopo aver effettuato l’update del software.

Novità dell’Applicazione Terreni & Fabbricati

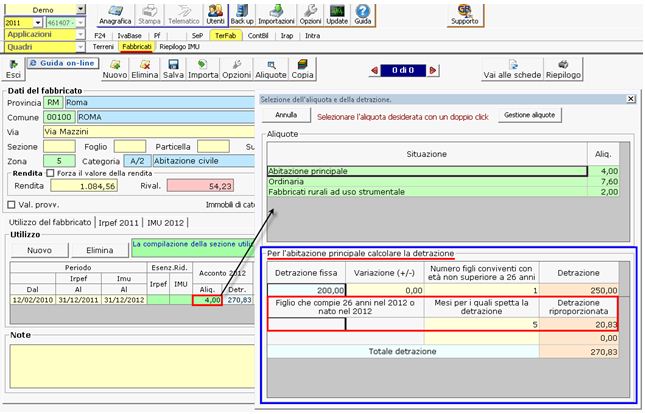

- Detrazione di 50 euro proporzionale per i figli conviventi che compiono 26 anni o nascono nel corso del 2012

Per l’abitazione principale, oltre alla detrazione fissa di 200 €, è prevista una detrazione variabile di 50 € per ogni figlio di età non superiore a 26 anni (per un massimo di 8 figli), purché abbiano la residenza e dimorino abitualmente nell’abitazione principale.

Tuttavia, qualora le condizioni appena specificate sono presenti solo per una parte dell’anno, la detrazione variabile di 50 € deve essere rapportata per dodicesimi.

All’interno della gestione Fabbricati, per effettuare tale calcolo, è necessario utilizzare le form contenenti le aliquote e le detrazioni che si aprono facendo doppio click nei campi “Aliq” delle colonne “Acconto 2012” e “Anno 2012”.

Esempio: abitazione principale con 2 figli conviventi: uno di 22 anni, per il quale si usufruisce della detrazione di 50 €, e uno che compie 26 anni il 20 maggio 2012, per il quale si usufruisce della detrazione di 50 € proporzionata per 5 mesi.

N.B. Ogni volta che vengono inserite delle modifiche all’interno di questa form è SEMPRE necessario scaricare di nuovo l’aliquota all’interno delle gestione “Fabbricati”.

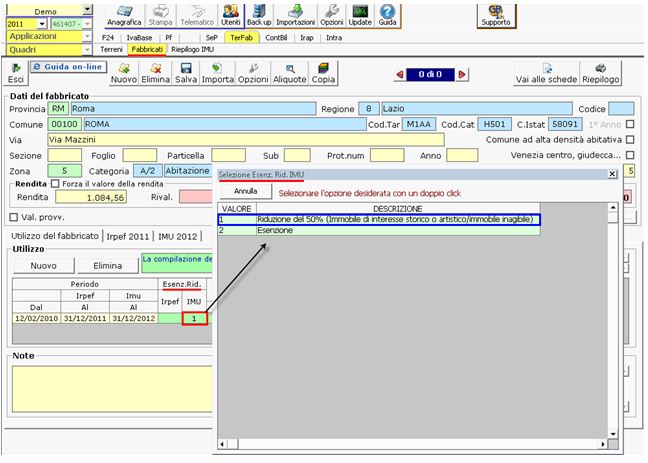

- Riduzione del 50% della base imponibile per il calcolo a fini IMU per alcune tipologie di fabbricati

Per le seguenti tipologie di fabbricato è prevista la riduzione del 50% del base imponibile per il calcolo ai fini IMU:

- fabbricati considerati di interesse storico ed artistico

- fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati, limitatamente al periodo dell’anno durante il quale sussistono dette condizioni.

Per queste tipologie di immobili è necessario utilizzare la form che si apre facendo doppio click nel campo “IMU” della colonna “Esez.Rid.” e scegliere l’opzione “1 – Riduzione del 50% (immobile di interesse storico o artistico/immobile inagibile) ”.

- Riduzione dell’imposta a scaglioni per i terreni posseduti e condotti da coltivatori diretti o imprenditori agricoli professionali

Ai fini Imu, per i terreni agricoli posseduti da coltivatori diretti o imprenditori agricoli professionali, purché dai medesimi condotti, la base imponibile è costituita dal reddito dominicale, rivalutato del 25%, moltiplicato per il coefficiente pari a 110.

L’aliquota ordinaria pari a 0,76% deve essere applicata limitatamente alla parte di valore eccedente i 6.000 euro, applicando le seguenti riduzioni:

Per ottenere tali riduzioni, dopo aver caricato il terreno, è necessario aprire la form “Esez.Rid.” facendo doppio click nel campo “IMU” e scegliere l’opzione “2 – Coltivatori diretti e imprenditori agricoli professionali”. Dopo aver scaricato l’aliquota ordinaria 0,76% negli appositi campi, il software calcola l’imposta dovuta considerando le riduzioni a scaglioni sopra descritti.

- riduzione del 70% dell’imposta gravante sulla parte di valore eccedente da 6.000 € fino a 15.500 €

- riduzione del 50% dell’imposta gravante sulla parte di valore eccedente da 15.500 € fino a 25.500 €

- riduzione del 25% dell’imposta gravante sulla parte di valore eccedente da 25.500 € fino a 32.000 €.