L’importo della ritenuta va arrotondato al centesimo di Euro e va versato:

- entro il 16 del mese successivo a quello del pagamento

- a mezzo delega Mod. F24 con possibilità di compensazione con eventuali altri crediti tributari e previdenziali risultanti dal modello

- utilizzando il codice tributo 1040

Il sostituto deve rilasciare un certificato attestante i compensi corrisposti e le ritenute effettuate entro il 28 febbraio dell’anno successivo.

Dal 2014 la stampa delle certificazioni dovrà essere eseguita dall’applicazione “CU – Certificazione Unica”.

Si accede alla Certificazione Unica tramite il pulsante  , presente all’interno della “Gestione Percipienti”.

, presente all’interno della “Gestione Percipienti”.

Questa è possibile solo se tutte le schede presenti sono compilate correttamente.

Si possono verificare due casi:

- calcolo errato della ritenuta (X rossa);

- mancanza della data di pagamento F24;

- mancanza del campo 24 – Codice (X rossa);

- dati anagrafici del soggetto percipiente errati;

- dati anagrafici del soggetto percipiente mancanti;

Calcolo errato della ritenuta

Alla presenza di schede con calcolo errato della ritenuta d’acconto (X rossa) da versare, cliccando nel pulsante “Vai alla CU”, il software avverte l’utente che non è possibile accedere alla gestione. Per procedere è necessario compilare correttamente la scheda che è segnalata nel messaggio.

Per proseguire accedere alla scheda errata e compilarla:

- inserendo i dati mancanti (Rimborso Spese);

- verificando se l’importo della ritenuta registrato in prima nota è corretto;

- verificando se il percipiente è stato correttamente inserito;

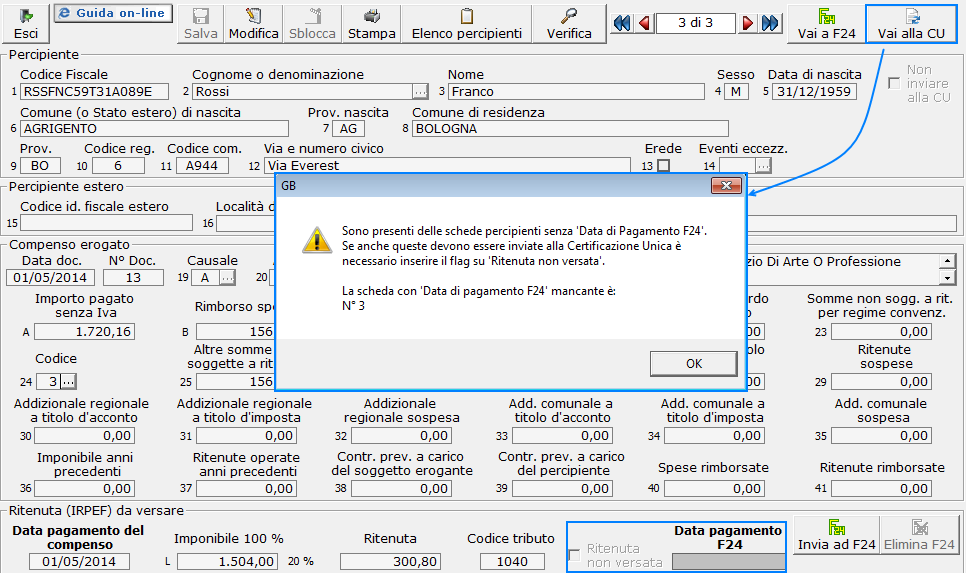

Mancanza della data del pagamento F24

Cliccando nel pulsante “Vai alla CU”, il software rileva le schede dei percipienti senza “Data del pagamento F24” e non permette di accedere alla gestione.

Per procedere è necessario abbinare l’F24 versato oppure inserire il check “Ritenuta non versata” e salvare.

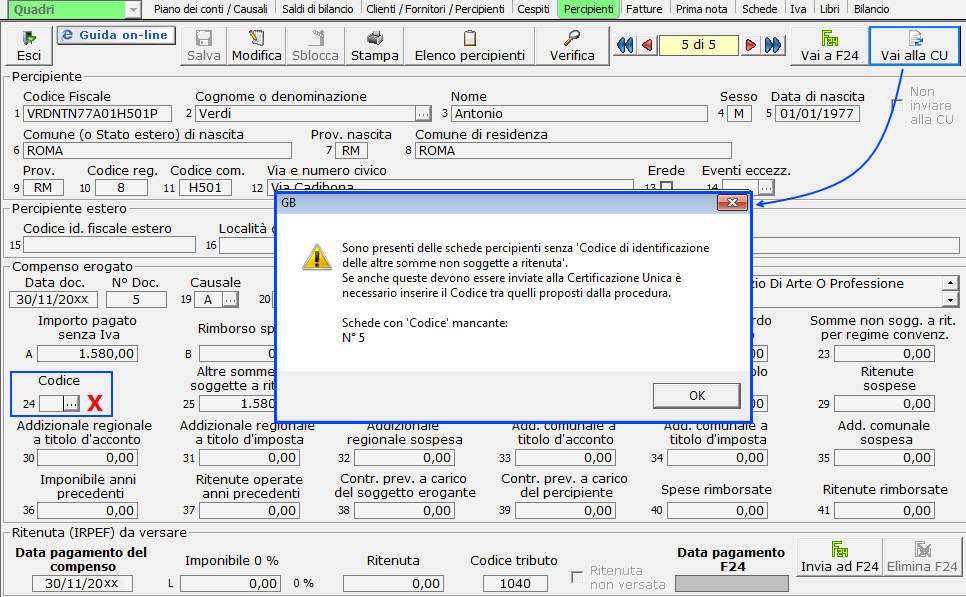

Mancanza del campo 24 – Codice

Alla presenza di schede, con campo “25 – Altre somme non soggette a ritenuta” compilato e con campo “24 – Codice” vuoto ma obbligatorio, il programma segnala la scheda errata tramite X rossa posta a fianco del campo 24. Cliccando nel pulsante “Vai alla CU”, il software avverte l’utente che non è possibile accedere alla gestione. Per procedere è necessario compilare correttamente la scheda che è segnalata nel messaggio.

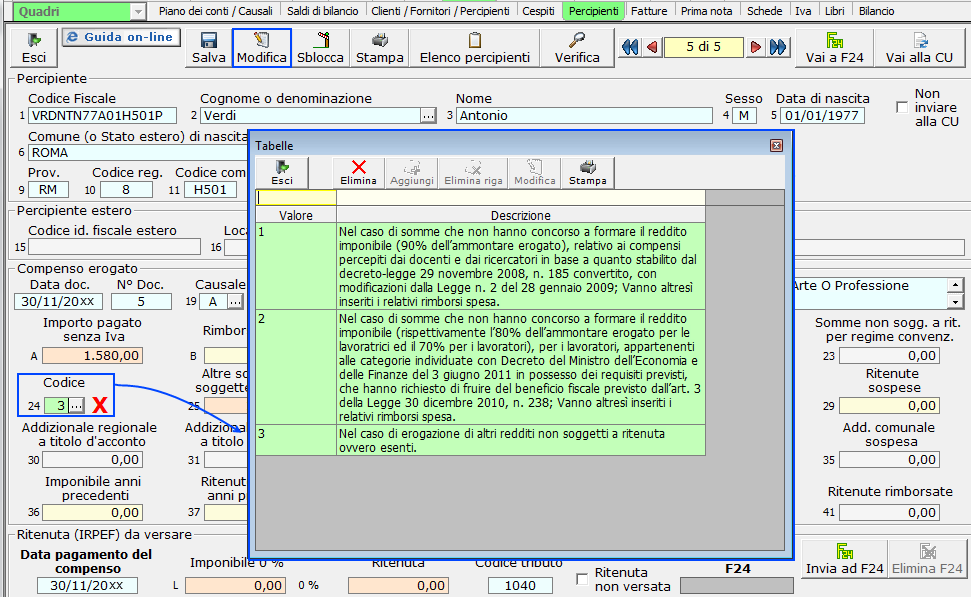

Per procedere è necessario cliccare nel pulsante “Modifica” ed inserire nel campo “24 – Codice” uno dei valori tra quelli riportati nella tabella.

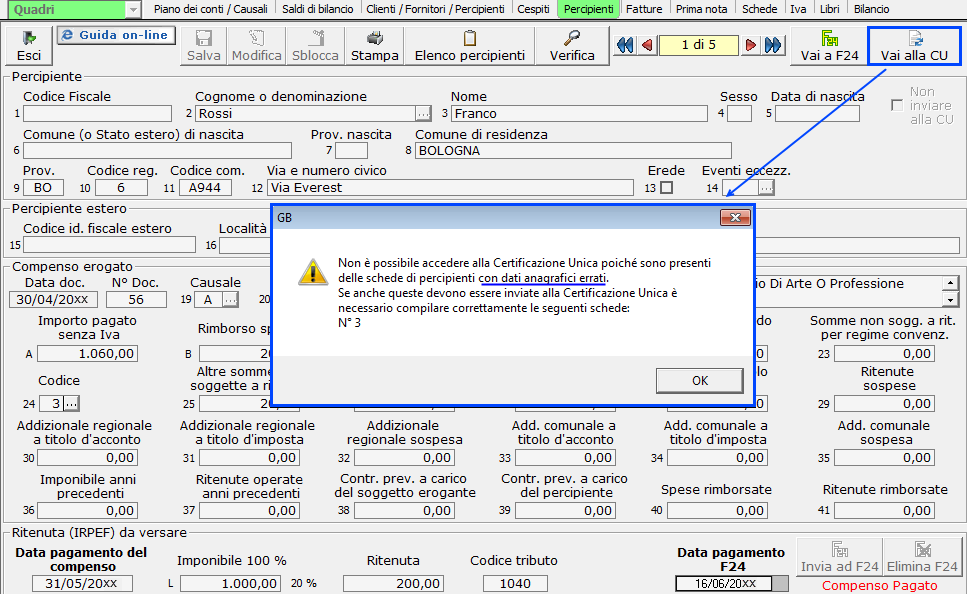

Dati anagrafici del soggetto percipiente errati

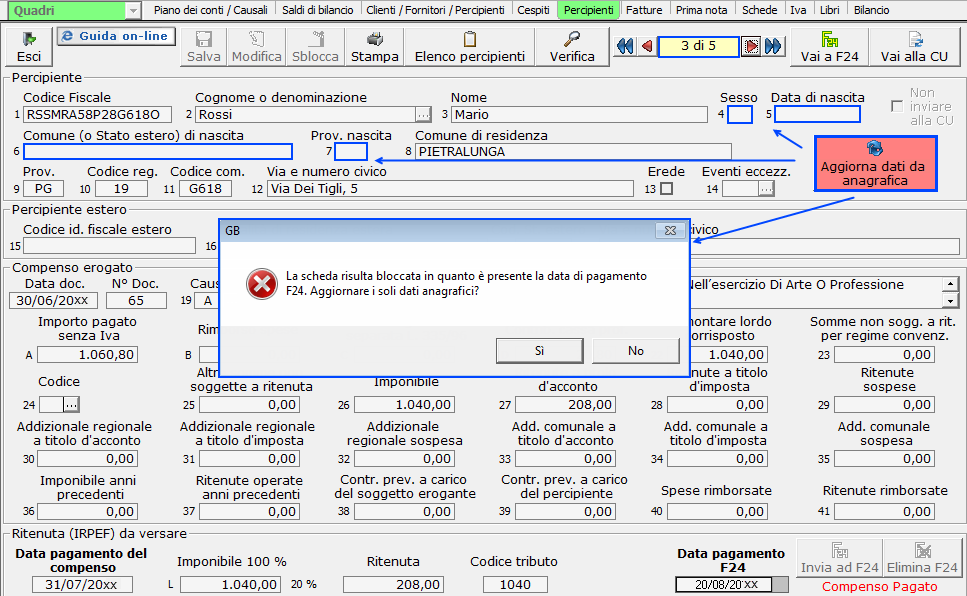

Dopo aver abbinato alle schede la data del pagamento F24, , la maschera è bloccata e non possibile da modificare. Alla presenza di schede con i soli dati anagrafici dei percipienti diversi da quelli presenti in “Anagrafica Clienti/Fornitori/Percipienti”, nella scheda è presente il pulsante “Aggiorna dati da anagrafica”.

Cliccando nel pulsante “Vai alla CU”, il software avverte l’utente che non è possibile accedere alla gestione poiché ci sono delle schede con dati anagrafici errati.

Per procedere è necessario collocarsi nella scheda segnalata nel messaggio e cliccare nel pulsante “Aggiorna dati da anagrafica”.

I dati anagrafici del soggetto saranno aggiornati in automatico nella scheda.

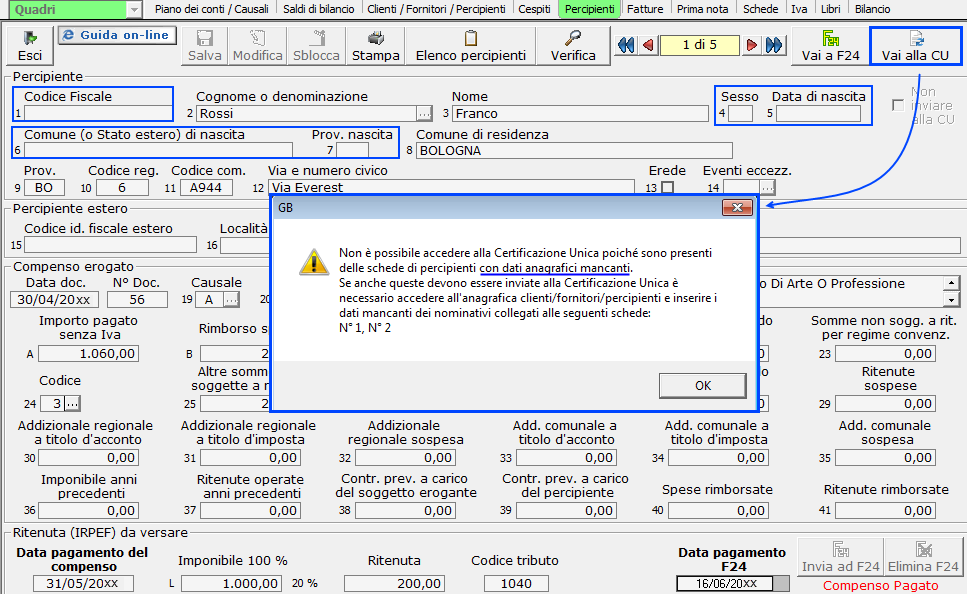

Dati anagrafici del soggetto percipiente mancanti

Dopo aver abbinato alle schede la data del pagamento F24, la maschera è bloccata e non possibile modificarla.

Cliccando nel pulsante “Vai alla CU”, se tutti i controlli precedenti sono andati a buon fine, il software esegue l’ultimo controllo dei dati anagrafici dei percipienti obbligatori se sono valorizzati ai fini della certificazione unica. Alla presenza di schede con dati obbligatori mancanti, il software avverte l’utente che non è possibile accedere alla gestione.

Per proseguire è necessario in “Anagrafica Clienti/Fornitori/Percipienti”, selezionare il percipiente, inserire i dati mancanti e salvare.

In seguito, in gestione “Percipienti” rientrare nelle schede segnalate ed aggiornare i dati tramite il pulsante “Aggiorna dati da anagrafica”.

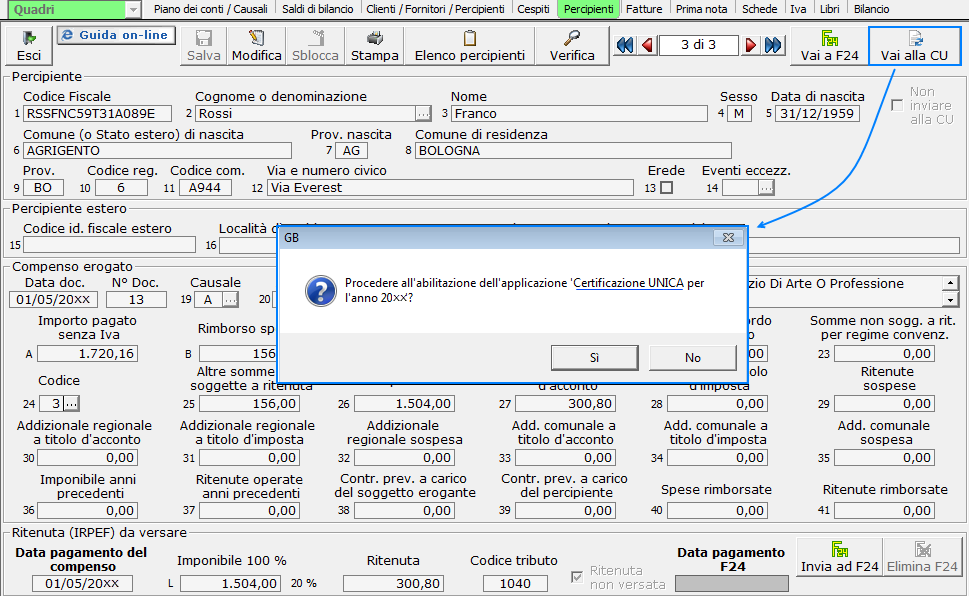

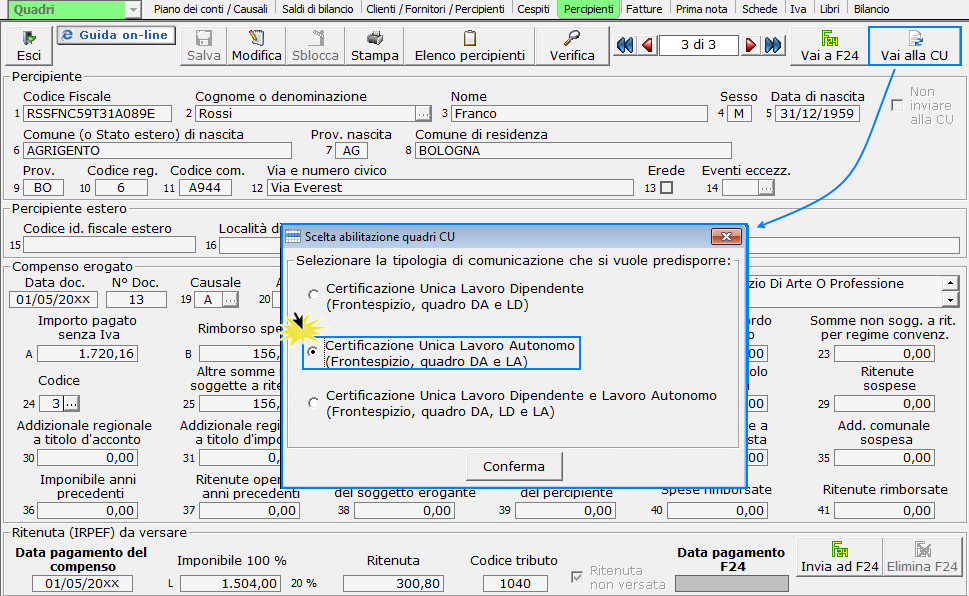

Se invece le schede presenti sono tutte compilate correttamente, cliccando nel pulsante “Vai alla CU”, nel caso in cui l’applicazione “Certificazione Unica” non è stata abilitata in precedenza, il software tramite messaggio richiede l’abilitazione.

Confermando è necessario selezionare la tipologia di comunicazione che si vuole predisporre tra:

- Certificazione Unica Lavoro Dipendente

- Certificazione Unica Lavoro Autonomo

- Certificazione Unica Lavoro Dipendente e Lavoro Autonomo

Confermando, in base alla tipologia selezionata, avviene l’abilitazione dell’applicazione “CU” e dei relativi quadri.

Per la compilazione della gestione “CU” e per la stampa delle certificazioni si rimanda alla relativa guida on-line “Gestione CU”.

Per ulteriori chiarimenti in merito alla compilazione dell'applicazione "CU" consultare la guida on-line Certificazione Unica.

Compensi non soggetti a ritenuta

I compensi inferiori a € 25,82, che non costituiscono acconto di maggiori compensi, corrisposti per lavoro autonomo non abituale da enti non commerciali (art. 73, co. 1, lett. c), D.P.R. 917/1986) non sono soggetti a ritenuta.

Associazioni sportive dilettantistiche

Associazioni sportive dilettantistiche

Le indennità, i rimborsi forfetari di spese, i premi e i compensi costituiscono, a decorrere dall'1.1.2003, redditi diversi, ma solo per la parte che eccede € 7.500,00 all'anno.

Non costituiscono reddito, inoltre, i rimborsi di spese documentate, di vitto, alloggio e viaggio, per prestazioni effettuate fuori dal territorio comunale.

I compensi eccedenti € 7.500,00 e fino € 28.158,28 sono tassati, a titolo d'imposta, con applicazione dell'aliquota Irpef relativa al primo scaglione e relative addizionali: non devono essere dichiarati, ma di essi si deve tener conto al fine del calcolo delle aliquote sugli eventuali altri redditi dichiarati dal percettore.

La quota di compenso superiore a € 28.158,28 è tassata con l'applicazione dell'aliquota del 23% a titolo d'acconto, e va quindi dichiarata dal percettore che dovrà provvedere al conguaglio delle imposte eventualmente dovute in sede di dichiarazione.

L'aliquota del primo scaglione si applica anche per i compensi corrisposti all'atleta non residente (R.M. 1.10.2001, n. 142/E).

3 Ritenute su Agenti, Rappresentanti, ecc. – Indennità per cessazione di rapporti

Sulle provvigioni inerenti a rapporti di commissione, mediazione, procacciamento di affari e agenzia e rappresentanza di commercio, corrisposte da imprese, società, professionisti ed artisti (esclusi quindi i privati) è dovuta una ritenuta d’acconto del 23%, calcolata su 1/2 dell'ammontare delle provvigioni (pari all'11,5% sul totale).

La ritenuta del 23% si applica su 1/5 delle provvigioni (ed è pari quindi al 4,60% sul totale) se il percipiente attesta, mediante invio al committente di specifica raccomandata A.R., di avvalersi in via continuativa dell’opera di dipendenti o di terzi entro il 31.12 dell’anno precedente nel caso di rapporti continuativi, ovvero entro 15 gg. dalla stipula di nuovi contratti di commissione, agenzia, ecc., o infine per le operazioni occasionali entro la data di conclusione dell’attività che dà origine alla provvigione (D.M. 16.4.1983).

Le ritenute sulle provvigioni devono essere versate con le modalità indicate per i compensi di lavoro autonomo e vanno dichiarate dal sostituto d’imposta nell’apposita dichiarazione.

Provvigioni escluse

Sono escluse da ritenute:

a) le provvigioni corrisposte da imprese agricole

b) le provvigioni percepite da agenzie di viaggio, rivendite biglietti viaggio persone, agenti assicurazione per prestazioni a società di assicurazione, banche e società per operazioni di leasing (in taluni casi), mediatori e rappresentanti di produttori agricoli, ittici, ecc., distributori di pellicole cinematografiche, agenti marittimi e aerei, agenti e commissionari di imprese petrolifere per servizi resi alle stesse, commissionari in mercati ortofrutticoli, ittici e di bestiame, consorzi e coop. fra imprese artigiane, agricole e commerciali (senza fini di lucro).